A befektetők többsége gondolja azt, hogy egy pénzügyileg prosperáló, jól működő társaság egyúttal jó jövőbeni befektetés lesz. Bár logikusnak tűnik a fenti gondolat, de a két tényező között nincs ilyen szoros összefüggés, úgy is mondhatnánk, hogy az összefüggés egy klasszikus példája az összekapcsolási téveszmének. Bejegyzésünkben körbejárjuk a témát, azaz megbeszéljük miért nem igaz, hogy a kiváló társaságok egyúttal jó befektetések is. Témáink:

- Jól működő, sikeres társaság = jó befektetés?

- Jobb minősítés, alacsonyabb hozam?

- 3200 társaságon történő vizsgálat

- Összekapcsolási téveszme

- Milyen magyarázata van a sikeres társaságok gyenge hozamának?

- Ez azt jelenti, hogy a rosszul irányított társaságokba kell befektetni?

Jól működő, sikeres társaság = jó befektetés?

Befektetők széles köre gondolja azt, hogy a jól működő, pénzügyileg stabil, sikeres társaságok egyet jelentenek a jó befektetési lehetőséggel. Éppen ezért keresik a legjobb vállalatokat, és jellemzően ezeket fókuszált módon (10-50 vállalatba történő befektetés) vásárolják meg. Ezt követően azonban sokan tapasztalják azt, hogy hiába volt a befektetés pillanatában jól működő, sikeres a társaság, a nagy jövőbeni hozam mégis elmaradt. Felmerülhet a kérdés, hogy mi okozza ezt, hiszen teljesen logikus, hogy a jól működő társaságok jövőbeni hozama is magasabb lesz. Számos vizsgálat mutat ugyanakkor rá arra, hogy a kiváló minősítésű társaságokba történő befektetés nem jár együtt lényegesen nagyobb hozammal, és nagyobb valószínűséggel átlagos hozamunk lesz ezekkel a társaságokkal.

Thomas J. Peters és Robert H. Waterman az In Search of Excellence.. című könyvében világít rá elsőként arra a problémára, hogy a kiváló társaságok nem jelentik azt, hogy kiváló befektetési hozamunk lesz. Hasonló következtetésekre jutott Michelle Clayman az In Search of Excellence: The Investors Viewpoint cím alatt elérhető kutatásában. Clayman már részletes visszateszteléseket, és objektív kritériumokat is megállapított, és eszerint az alábbi 5 mutató alapján mérte fel a társaságok pénzügyi stabilitását, sikerességét:

- Growth in assets: a mérleg eszközoldalának növekedési üteme, részletek itt.

- Growth in equity: a saját tőke növekedésének üteme

- Return of Capital: a tőkearányos megtérülés, amelyben az adósságok is figyelembe vannak vége.

- Return of Equity: a tőkearányos megtérülés, de csak a részvényesi saját tőkére, részletek itt.

- Net margin: az árbevétel mekkora hányadából lesz nyereség, részletek itt.

Látható a fentiekből, hogy alapvetően a társaság növekedését, a befektetés megtérülését, és a hatékonyságot mutatják a fenti összefüggések. Clayman vizsgálatában a sikeres társaságok átlagos értékei az alábbi táblázat „Excellent Companies” oszlopában láthatók, míg a másik véglet, a pénzügyileg sikertelen („Unexcelllent companies” oszlop) cégek adatai is megtekinthetők alább.

forrás: In Search of Excellence..

A fentiekből jól látható, hogy a sikeres társaságok gyorsabban, nagyobb mértékben növekednek, a saját tőkére nézve nagyobb nyereséget termelnek, és hatékonyabban működnek, azaz az árbevétel nagyobb részéből lesz nyereség. A fentiek után semmi dolgunk nincs, csak befektetni a sikeres társaságokba, és az alábbi grafikonon, a piros görbe alatt meg is nézhetjük, hogy milyen eredménye lesz a befektetésünknek. A vizsgálatban a portfólió kialakítása 100 dollárral történt, majd 60 hónap múlva 182 dolláros egyenlegünk lett.

forrás: In Search of Excellence..

Ez egyébként jó eredménynek mondható, hiszen 60 hónap alatt 80 százalékos nyereségünk lett, azonban ha megnézzük a kék görbét, akkor a pénzügyileg, fundamentálisan sikertelen társaságok felülteljesítenek, az időszak végi egyenleg megközelíti a 300 dollárt. Azt láthattuk tehát, hogy a pénzügyileg sikeres társaságok eredménye átlagos lett, míg a sikertelen társaságok jövőbeni hozama magasabb.

Az alábbi táblázat a fontosabb hozammal kapcsolatos paramétereket tartalmazza. Egyrészt látható, hogy az évesített hozama a sikertelen társaságoknak kétszer akkora. Az is kiderül, hogy a sikertelen társaságok nem voltak lényegesen kockázatosabbak (lásd szórás és béta sorokat, magyarázat itt és itt). Továbbá azt is láthattuk, hogy a sikeres társaságok csak évi 1,1 százalékkal teljesítették felül az amerikai tőzsdeindexet, és a sikeres társaságoknak csak a 38 százaléka volt képes felülteljesíteni a tőzsdeindexet.

|

|

Sikeres |

Sikertelen |

|

Évesített hozam |

12,7% |

24,4% |

|

Szórás, kockázat |

17,7% |

18,1% |

|

Éves felülteljesítés |

+1,1% |

+12,4% |

|

Részvények felülteljesítése |

38% |

64% |

|

Béta |

1,18 |

1,17 |

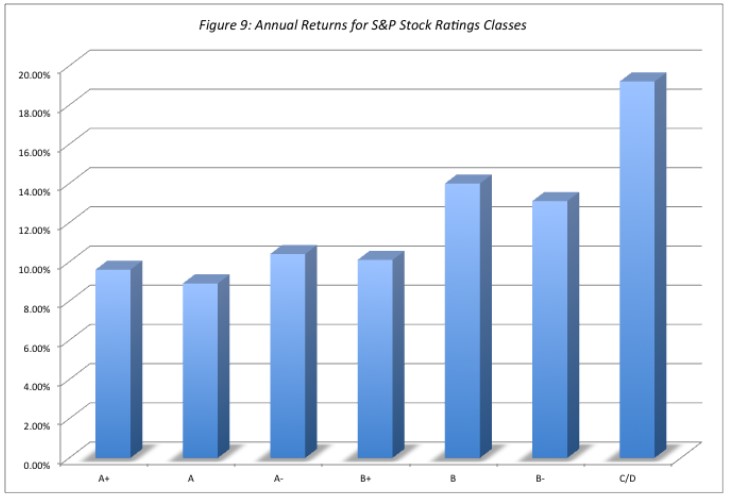

Jobb adósminősítés, alacsonyabb hozam?

A fentiekkel összhangban egy másik kutatás a hitelminősítők adósságbesorolásából indult ki. Ahogy az alábbi grafikonon is látható, a jó besorolású, befektetésre ajánlott, B+ feletti (A+, A, A-) társaságok jövőbeni hozama átlagos volt (kb. 8-10%), de a rossz hitelminősítéssel rendelkező társaságok jövőbeni hozama magasabb volt, különösen az erősen spekulatív (C/D) kategóriában láthatunk kiemelkedően magas hozamot (18%).

forrás: Value Investing: Investing for Grown Ups?

A témával kapcsolatban egy harmadik kutatást is megemlítenék, mely 14 évet felölelve (1990-2004) 3204 társaság adatait dolgozza fel. Ennek a vizsgálatnak is az a lényeges megállapítása, hogy a jól irányított cégeknek lényegesen stabilabb a nyeresége, magasabb a jövedelmezősége, ugyanakkor magasabb az értékeltsége és a jövőbeni hozama alacsonyabb a részvényeknek.

A fentiek alapvetően nem azt jelentik, hogy a rosszul irányított cégek számítanak a jó befektetésnek, hanem arra világítanak rá, hogy a sikeres, prosperáló társaság nem jelenti azt egyúttal, hogy a részvények jövőbeni hozama is kiemelkedő lesz. Ezt mindössze csak a befektetők gondolják így, mert ez tűnik logikusnak. Ez azonban csak egy téves összekapcsolás, és ehhez hasonló tévedéseket az összekapcsolási téveszmével lehet jól leírni (bővebb magyarázat itt).

Milyen magyarázata van a sikeres társaságok gyenge hozamának?

Vegyük figyelembe, hogy a részvények hozamára nem csak a pénzügyi mutatók gyakorolnak hatást, hanem az értékeltség. Ez az esetünkben azt jelenti, hogy a sikeres társaságok nagy valószínűséggel stabil, megbízható eredményeket hoznak a jövőben, ugyanakkor a sikeres társaságok népszerűek a befektetők körében. A népszerűségnek pedig ára van, azaz a sikeres társaságok értékeltsége (P/E, P/B, value-tényezők) magas. Ez pedig együtt jár azzal, hogy a jövőbeni hozamuk alacsonyabb. Részben tehát ez adhat magyarázatot a fentiekre, illetve a kockázat oldaláról is találhatunk magyarázatot. Egész egyszerűen arról van szó, hogy a sikertelen társaságok részvényei kockázatosabbak, és ebből következik, hogy a jövőbeni hozamunk nagyobb lesz. Ennek ellentmondanak Clayman vizsgálatai, mivel ott a vizsgálata szórás és béta adataiból kiderül, hogy a sikertelen társaságok nem kockázatosabbak lényegesen.

Figyelembe kell venni azt is, hogy a részvények piaca nem tökéletes hatékony, azaz alulárazott és túlárazott időszakok alakulhatnak ki egy részvény piacán. Amíg középtávon a momentum hajtja a részvények árfolyamát, addig 3-5 éves távon a reversal hatás figyelhető meg. Gondolok itt Richard Thaler és Werner DeBondt vizsgálataira (itt beszéltünk róla), akik a részvények hozamát vizsgálva megfigyelték, hogy az előző 3-5 évben sikeres részvények alulteljesítenek a következő 3-5 éves időszakban. Ahogy az alábbi grafikonon is látható, a múltbeli vesztesek (kék görbe) lesznek a jövőben a nyertesek, míg a múltbeli nyertesek (piros) vesztesekké válnak.

forrás: Value Investing: Investing for Grown Ups?

Milyen tényezők alapján kereshetjük meg a sikeres cégeket?

További problémát okoz, hogy a Clayman által vizsgált tényezők nem feltétlenül azok a faktorok, melyekkel a sikeres társaságokat megtalálhatjuk. Ugyanakkor nagy adatkörön vizsgálva valóban vannak olyan sajátosságai a sikeres cégeknek, melyek összefüggésbe hozhatók azzal, hogy a társaság sikeres lett. Hendrik Bessembinder Extreme Stock Market Performers című munkájában az amerikai részvénypiac 200 legsikeresebb tőzsdei társaságát (Top 200) vetette össze az átlagos tőzsdei társasággal (Non-200) és a 200 legsikertelenebb társasággal (Bottom 200). Ezek alapján sikerült elkülönítenie 12 olyan faktort, mely részben magyarázatot ad a tőzsdei társaságok jövőbeni sikereire. A vizsgálat előretekintő módon zajlott, azaz a múltban egy évtizednyi pénzügyi adatot vetettek össze a következő évtizedekben elért eredménnyel. Az alábbi táblázatban látható a 12 tényező, és ezek átlagos értékei az egyes csoportokban. Magyarázat:

- A Mean for „Non-200” az átlagos cégekre jellemző átlagos értéket jelöli.

- A Mean for „Top 200” a 200 legsikeresebb cégre jellemző átlagos értéket jelöli.

- A Mean for „Bottom 200” a 200 legsikertelenebb cégre jellemző átlagos értéket jelöli.

forrás: Bessembinder, 2020

Nézzük a fontosabb megállapításokat. Az asset growth hatás újabb bizonyítéka látható, azaz a legnagyobb eszköznövekedésű társaságok jövőbeni hozama alacsonyabb (Clayman is használja). A táblázatban a 200 legsikertelenebb cég esetében az átlagos eszköznövekedés (mérleg összes eszközök) 71,52% volt, míg a sikeres társaságok esetében lényegesen alacsonyabb (37,98%). Ennek ellenére az is látható, hogy az átlagos társaságokhoz képest nagyobb az eszköznövekedés. Jelentős eltérést tapasztalhatunk mind a sikeres és sikertelen cégek esetében az átlagos cégekhez viszonyítva a Sales to Asset Ratio Growth mutató szerint. Ez a mutató az átlagos cégek esetében 0,5%-os, míg a sikeres (-1,08%) és sikertelen (-0,65) tőzsdei társaságok estében negatív. Ez tulajdonképpen azt jelenti, hogy az eszközállomány növekedését követően a bevételek növekedése lemarad, csak később jelentkezik.

A Mean Dividend to Asset Ratio arra világít rá, hogy mind a sikeres (2,265%) és sikertelen cégekre (1,3%) is jellemző, hogy az átlagos cégeknél nagyobb osztalékot fizettek az előző évtizedben. Jelentős különbséget láthatunk az új részvények kibocsátásban is, azaz a sikeres társaságok kevesebb (5,17%) új részvényt bocsátottak ki a sikertelen (12,2%) és az átlagos tőzsdei társaságokhoz (9,08%) képest. Emellett még a Market to Book ratio, azaz a P/B mutatóban is találunk eltérést. Ez alapján azt látjuk, hogy a sikertelen társaságok értékalapon drágábbak (5,864) a sikeres társaságoknál (3,383), de a sikeres társaságok drágábbak az átlagos társaságnál (2,668). További érdekessége a vizsgálatnak, hogy mind a maximális visszaesés (maximum drawdown sor) és a hozamok szórása (volatilitás) alapján is azt látjuk, hogy a sikeres és sikertelen társaságok kevésbé kockázatosak az átlagos társaságokhoz képest.

A fenti tényezők fele statisztikailag szignifikáns (nagy valószínűséggel nem a véletlen műve), de a rossz hír az, hogy hiába azonosítottunk 12 tényezőt, melyek magyarázatot adhatnak a tőzsdei társaságok sikereire, a tényezők R2 tényezője (magyarázat itt) rendkívül alacsony: 0,116, ha a 200 legjobb céget akarjuk megtalálni, és 0,105, ha a 200 legrosszabbat. Bessembinder vizsgálatából kiderül, hogy 1960-2019 közötti vizsgálat alapján a sikeres társaságokra jellemző, hogy fiatal társaságok, az előző évtizedben nagyobb maximális visszaesés volt a piacukon. Ugyanakkor az előző évtizedben a hasonló cégekhez képest többet költöttek kutatás-fejlesztésre. Ezzel szemben a sikertelen cégek jellegzetessége, hogy az előző évtizedben jobban eladósodtak, alacsonyabb nyereséget képesek termelni az eszközeik arányában (érvényesül a jövedelmezőségi összefüggés), alacsonyabb összegben költenek kutatásra, fejlesztésre és az árfolyamuk volatilisebb.

A fenti 12 tényező pedig összességében csak 2 százalékban ad magyarázatot az extrém pozitív (sikeres cég) vagy extrém negatív (sikertelen cég) hozamokra. Mondhatjuk ezek alapján azt, hogy a jövőbeni sikeres társaságok megtalálásához szükséges tényezők a mai kutatások alapján 98%-ban ismeretlenek, és könnyen lehet, hogy azok is maradnak, és csak a tiszta szerencsén múlik, hogy mely cégekből lesz sikersztori a jövőben, azaz lehetetlen lesz előrejelezni.

Összességében tehát azt lehet mondani, hogy a sikertelen társaságokban történő befektetéssel lényegesen nagyobb kockázatot vállalunk. A kockázatnak ugyanis több eleme van, nem csak árfolyamkockázat létezik (ez mérhető szórással, bétával), hanem csődkockázat is. Ráadásul számos olyan társaság van a sikertelen cégek között, melyek hanyatló iparágakban működnek, és itt sokkal nagyobb a valószínűsége annak, hogy a jövőben is gyenge teljesítményt nyújtanak a társaságok. Ráadásul az is megfigyelhető, hogy a rosszul irányított társaságok gyakran még rosszabbul működnek mielőtt ismét jóra fordulnak a dolgok. Ez pedig rövid távon nagy visszaesést eredményezhet az egyenlegünkben. A fentiekhez tegyük hozzá, hogy nem feltétlenül a legsikeresebb társaságokra kell fókuszálnia a befektetőnek, hanem a minőségi részvényeket kell preferálni, mivel a minőségi részvények felülteljesítik a bóvli részvényeket (lásd itt)

A fenti vizsgálatok tehát elsősorban arra világítanak rá, hogy tévedés az a logika, mely szerint a sikeres társaságok lesznek a jó befektetések. Egész egyszerűen azért, mert a sikeres társaságok gyakran drágák is. Pontosan ez a célja az értékalapú befektetésnek, azaz minőségi, sikeres társaságot vásároljunk, de észszerű áron. A sikertelen társaságok felülteljesítésével kapcsolatos eredményeket pedig kezeljük fenntartásokkal.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.