Ismét divatba jöttek a kereskedési robotok, algoritmusok. Most a forex után a kriptopénzek piacán hódít ez a divat. A téma aktualitásra tekintettel megbeszéljük, hogy miért nem érdemes ezekkel a kereskedési robotokkal foglalkozni. Cikkünkből kiderül, hogy miért fogsz nagy valószínűséggel veszíteni az ingyenes, vagy néhány száz dollárért megvásárolható robotokkal. Témáink:

- Forex után most jönnek a kriptobotok

- Az algoritmikus, automatizált kereskedés nem működik?

- Értékesítésre megírt robotok problémái

- A robotok nagyrésze metatrader platformra van fejlesztve

- A forex, kripto robotok nagy része technikai elemzésen alapul

- Számos tényezőt nem vesznek figyelembe a robotok

- Miért jók a múltbeli hozamok, visszatesztelések eredményei?

- Túloptimalizálás okozza a robot jó múltbeli eredményét

- Data snooping bias okozza a robot jó eredményét

- Vannak robotok, melyek az elmúlt fél évben jó eredményt hoztak?

- Miért vannak jó eredményt hozó robotok a toplistákon?

- Quantopian vizsgálat 888 algortimikus stratégiára

Forex után most jönnek a kriptobotok

Megszámlálhatatlanul sokasodnak az interneten a különböző kriptobot reklámok, és ahogy ezt már megbeszéltünk néhány évvel ezelőtt, hasonló helyzetet láthatunk, mint amit a forex robotok népszerűsítése során tapasztaltunk. Bár most más néven (Coinrule, Zignaly, Cryptohopper, Shrimpy, 3Commas, Trality, Gunbot, Zenbot), de hasonló elvek, stratégiák mentén működnek ugyanazok a robotok, amik évekkel ezelőtt a forexen vagy épp a tőzsdén működtek. További közös vonásuk, hogy nem lehet velük tartósan nyereségesen kereskedni, még akkor sem, ha azt hiszed, hogy igen. Nézzük ennek okait, beszéljük meg a kereskedelmi forgalomban, néhány száz dollárért megvásárolható tőzsdén, forexen, kriptopénzeken futtatható robotok problémáit.

Az algoritmikus, automatizált kereskedés nem működik?

Szó sincs arról, hogy az algoritmikus kereskedés nem működik, hiszen jellemzően a megvásárolható robotok esetében is ez merül fel érvként, hogy ma már különböző robotok mozgatják az árakat, a kereskedési volumen jelentős részét a HFT algoritmusok teszik ki, és számos nagybank, market maker is futtat automatizált algoritmusokat. Emellett ott van Jim Simons sikere, akiről köztudott, hogy az algortimikus kereskedés tette milliárdossá, és a híradásokban gyakran szerepel a Medallion Fund lenyűgöző eredménye, melyet az alábbi grafikon is áttekinthetsz 1988-2016 közötti időszakon.

forrás: bloomberg.com

A Medallion alapot a Renaissance Technologies LLC működteti ,és 1988-2018 közötti időszakon 66 százalékos évesített hozamot ért el, ami a sikerdíjakat levonva 39%-os évesített hozamot jelent. A társaságnak 200 alkalmazottja van. Ezt csak azért teszem hozzá, hogy lássuk a felhalmozott szellemi tőke mértékét.

Ezt a teljesítményt érdemes összevetni a különböző forex- és kriptorobotok által múltbeli adatokon kimutatott 100-300 százalékos évesített hozamokkal. A józanul gondolkodó befektetőnek valószínűleg már ez az összevetés elegendő (túl szép, hogy igaz legyen) De, hogy nem maradjon kétség bennünk, nézzük meg alaposan a problémákat, beszéljünk arról, hogy miért nem fog működni a robot.

Értékesítésre megírt robotok problémái

Az első és legfontosabb szempont, hogy a forex, kripto robotok értékesítése érdekek mentén alakul. Programozók, fejlesztők könnyű pénzkereseti lehetőséget látnak ebben, hiszen a robotok mögötti algoritmus fejlesztése nem bonyolult, hagyományos programozási nyelveken (Matlab, Python, C++, JAVA, Perl) is elvégezhető, és egy egyszerű és/vagy kapcsolatokon alapuló programkódot képzeljünk el. Néhány száz dolláros értékesítési ár pedig különösen jó bevételnek mondható, főleg úgy, hogy könnyebben nyílik az ügyfél pénztárcája, ha azt hiszi, hogy a program egy beruházás, azaz nagyon gyorsan visszatermeli az árát. Értelemszerűen egy Microsoft Word-ért nem vagyunk hajlandóak ilyen könnyen, ennyi pénzt kifizetni.

Másrészt az internet tele van blogokkal, a robotok működését tesztelő, követő oldalakkal, azonban ha alaposan megnézzük, a legtöbb ilyen oldalon affiliate rendszerben (partnerprogram) működik, azaz pénzt kap a robotot fejlesztő személytől az oldal tulajdonosa, ha vevőt szerez. A fentiekről árulkodó jelek, hogy a legtöbb oldalon a robot rendelő oldalára vezető linkek egyedi affiliate linkek. Emellett a brókercégek is támogatják a robotfuttatás lehetőségét, és ez különösen azoknál a brókereknél van megkönnyítve, akik a rövid távon kereskedő ügyfélkört preferálják.

Tipikusan az OTC piacon működő forex brókercégekre gondolok, ahol a brókercégek bevétele a jutalékból (a legtöbb robot sokat köt) és az ügyfél által elveszített pénzből (market maker bróker esetén, ha az ügyfél veszít, a bróker nyer) áll. Nem meglepő módon az OTC brókerek körében népszerű a metatrader platform, ami egyébként egy kiváló kereskedési felület, viszont a legegyszerűbben lehet különféle robotot futtatni rajta. Láthatjuk tehát, hogy a piaci szereplők körében erős érdek fűződik ahhoz, hogy eladja a befektetőknek a robotot, akik ezeket futtatják a brókercégek számláink. A következő problémát a metatrader platform jelenti.

A robotok nagyrésze metatrader platformra van fejlesztve

Ma még mindig azt tapasztalhatjuk, hogy a legtöbb robot metatrader platformra van fejlesztve. Ennek oka, hogy ezeknél a brókereknél a legkülönfélébb CFD termékek is elérhetők, így egy részvény CFD esetében a tőzsdén, egy kripto CFD esetében a kriptopénzek piacát is elérhetjük. Ha a magyarországi viszonyokat nézzük, akkor a robotok 90%-a metatrader platformra íródik, készül. Kétségtelen az is, hogy a metatradernek nagyon sok előnye van, melyekre most nem térnék ki, tekintettel arra, hogy ezekről olvashatsz a brókercégek, robotértékesítő oldalakon. Inkább beszéljünk a hátrányokról.

Bár a metatrader 4-5 az egyik legnépszerűbb program, azonban a hátránya közé sorolható, hogy nagyrészt forex és OTC brókercégek használják, azaz tőzsdék kívüli piacokat érhetünk el, így annak minden hátrányával számolnunk kell (brókerek alacsonyabb szabályozási környezete, a bróker az ügyfél ellen fogad stb..). A metatrader alatt gyorsan be is vásárolhatsz a robotokból, lásd alábbi képen.. Elég, ha csak a metatrader platformon a piactér fül alatt körülnézünk, és százával találjuk a különböző experteket, szignálokat, de számos külföldi oldalt találunk, ahol gyűjtik, követik a különböző robotokat.

A forex, kripto robotok nagy része technikai elemzésen alapul

Emellett arról se feledkezzünk meg, hogy a metatrader platformon fejlesztett robotok nagy részének két bemenő adata van:

- a részvény ára, árváltozása

- és a forgalom.

Ebből a forgalmat nyugodtan kihúzhatjuk a listáról, mivel a metatrader nem a valódi forgalmat méri, hanem az időszak alatti árváltozások számát. Marad tehát a részvény ára és az árváltozás. Kétségtelen, hogy az ár egy nagyon fontos tényező, azonban számos összefüggést, adatot, tényezőt ismerünk, melyek hatással vannak egy termék jövőbeni árára (például értékalapú tényezők, max effect, short-term reversal stb.) Ezeket az adatokat külső forrásból tudjuk elérni, és bár nem lehetetlen a metatrader expertekben is figyelembe venni ezeket, de ritkák ezek a megoldások.

A metatrader alatt fejlesztett robotok többsége tehát egyetlen bemenő paraméterrel dolgozik az árral, azaz a technikai elemzés különböző eszközeit használja. A technikai elemzés eszközeiről azt is érdemes tudni, hogy nagyon sok a szubjektív eleme, példaként gondoljunk a trendvonalakra, melyeket különböző módon húzhatunk be. Emellett számos olyan trendelemzési eljárás létezik, melyet nehéz automatizálni, így nem meglepő az sem, hogy a robotok jelentős része indikátorok alapján lép pozícióba. Az indikátorok széles köréről azonban elmondható az, hogy szisztematikusan visszatesztelve nem, vagy alig hoznak jobb eredményt, mint a vedd meg és tartsd technika. Néhány ilyen visszatesztelés: Bollinger-szalag, RSI, MACD.

Vannak arra bizonyítékok, hogy a technikai elemzés egyes eszközei (így egyes indikátorok is) többletinformációt hordoznak, és érdemes használni ezeket, azonban csak egy összetett rendszerben nyerik el az értelmüket, lásd itt:

- Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

- Technikai elemzés: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertya alakzatok 76%-a nem működik.. [Előadás]

- A japán gyertyák használhatatlan eszközök?

- Van bizonyíték az indikátorok hatásosságára a tőzsdén?

- Van bizonyíték a támasz, ellenállások, árcsatornák hatékonyságára?

- Támasz, ellenállás a tőzsdén: Van jelentősége? Érdemes használni?

Számos tényezőt nem vesznek figyelembe a robotok

Fentebb már utaltam rá, a kereskedhető termékek árára számtalan tényező gyakorol hatást a részvény árán túl, például a befektetői hangulat, az intézményi befektetők pénzmozgásai, a kisbefektetők összesített pozíció, és különböző statisztikailag szignifikáns vizsgálatokkal bizonyított összefüggések, mint a momentum, béta anomália, volatilitás-effektus short-term reversal, long-term reversal, max-effect, PEAD, FOMC effect, value, jövedelmezőségi prémium. Ezekből az összefüggésekből több száz létezik, például az ún. piaci típusú indikátorból (nem összetévesztendő a technikai elemzés indikátoraival) legalább 100-at ismerünk, de a tőzsdei faktorokból is több száz létezik. A fentiekkel csak arra a hatalmas tudásra szerettem volna rávilágítani, ami egy átlagos forex, kripo robotban nincs benne, és a Renaissance Technologies birtokában van. A tőzsdei faktorokról, összefüggésekről bővebben tanfolyamunkon és a Tőzsdei Anomáliák című könyvben foglalkozunk.

Miért jók a múltbeli hozamok, visszatesztelések eredményei?

Az utolsó témánk, hogy miért van az, hogy ha visszatesztelést futtatunk egy megvásárolt roboton, akkor jók lesznek az eredmények, sőt vannak olyan robotok, melyek az elmúlt fél évben, egy évben is eredményesek voltak, sőt a robotokat összesítő oldalakon, toplistákon mindig találunk jó eredményt hozó robotokat. Nézzük sorban ezeket a kérdéseket.

1) Túloptimalizálás okozza a robot jó múltbeli eredményét

Gyakorlatilag bármilyen kereskedési robotot be lehet úgy paraméterezni, hogy a múltbeli adatokon jó eredménye legyen. Egy egyszerű optimalizálási folyamattal, melyre még a metatrader is képes megkereshetjük a robot paramétereinek legoptimálisabb változatát, így csak próbálkozás kérdése, hogy jók lesznek az eredmények. Ezt a helyzetet úgy nevezzük, hogy curve fitting, vagy overfitting azaz a múltbeli adatokra legjobban illeszkedő paramétereket megtaláljuk, azonban ez a jövőre nézve semmilyen eredményt nem fog hozni.

2) Data snooping bias okozza a robot jó eredményét

A data snooping bias, smaple selection bias, survivorship bias kifejezetten azokat a tesztelési problémákat írja le, melybe még a kutatok is belefutnak, azaz véletlenül vagy szándékosan, de olyan adatokon futtattuk a robotot, mely manipulált. Például a start date bias arra a hibára hívja fel a figyelmet, hogy ha más időpontban indítjuk a tesztet, akkor lényegesen eltérő eredményt kapunk, így a tesztelés során kiválasztják azt az időszakot, melyen a legjobb az eredmény, és ez kerül bele a reklámokban, az értékesítési anyagokba.

Emellett arra is lehetőség van, hogy magán az adatsoron, melyen teszteltük, módosítsunk. Elegendő, ha nem tickadatokkal dolgozunk, hanem 1 perces adatokkal, és máris más eredmény születik, de a kontrollpontos interpollációval is jobb eredményt lehet kimutatni a visszatesztelésekben. A lényeg tehát, hogy kb. egy tucat a száma azoknak a módszereknek melyekkel szándékosan, vétlenül, de el lehet rontani a visszatesztelést.

3) Vannak robotok, melyek az elmúlt fél évben jó eredményt hoztak?

Azt is tapasztalhatjuk, hogy egyes robotok nem csak a múltbeli adatokon, hanem a jelenben is jó eredményt hoznak. Ebből azt a következtetést vonjuk le, hogy a robot működik. Azonban vegyük figyelembe, hogy vannak olyan kereskedési, kockázatkezelési elvek, melyek használatával elérhető az egyenletes profit, de a szabályrendszer velejárója, hogy a jövőben elkerülhetetlenül bekövetkezik egy 70-90%-os visszaesés. Innentől kezdve pedig teljesen mindegy, hogy fél év alatt 50%-os eredményt értünk el, ha ezt követően 90%-át elveszítjük az összes tőkénknek. Tipikusan ilyen eredményt hoz a martingale-elv beépítése, melynek különféle változatait megtaláljuk számos robotban, számlakezelési szolgáltatásban.

4) Miért vannak jó eredményt hozó robotok a toplistákon?

Könnyen meggyőzheti a forex és kripto robotok iránt érdeklődőket, hogy számos oldalon összesítik, toplistákat vezetnek a robotokról, és itt mindig találunk magas hozamot hozó robotokat. Vegyük figyelembe, hogy a robotok piacán sok ezer fejlesztő van. Ez a sok ezer fejlesztő sok-sok változattal/paraméterrel teszteli működteti a robotját, így mondhatjuk azt, hogy sok százezer robot fut jelenleg is a demó és éles számlákon. Ha pedig a próbálkozók száma sok százezer, akkor teljesen szükségszerű, hogy ezek között lesznek sikeres módszerek, a piacon most éppen működő rendszerek. Ennek azonban egyetlen oka van: a véletlen. A véletlen hatására teljesen természetes, hogy mindig lesznek jó eredményt hozó robotok, de tartósan, hosszú távon ezek a robotok nem működnek.

Quantopian vizsgálat 888 algoritmikus stratégiára

Ha a fentiek sem győzték meg az olvasót, akkor utolsó gondoltként még kitérnék a Quantopian estére. A Quantopian egy közösségi finanszírozással létrejött hedge fund volt (2020 októberében befejezte a működését), mely egy ingyenes platformot hozott létre, ahol bárki, bármilyen kereskedési algoritmust lefejlesztheti, visszatesztelhet. A nagyságrendek jól láthatók abból, hogy a felhasználók öt év alatt 800 ezer visszatesztelést végeztek. A cég munkatársai kiadtak egy részletes kutatást, melyben a platformon lefejlesztett 7152 egyedi algoritmusból 888 programot kiválasztottak, és visszateszteltek out of sample adatokon (in sample és out of sample tesztelés közötti különbségről itt beszéltünk).

A kutatás részleteit itt olvashatod el , de a főbb megállapítások közül kiemelnék egyet:

„Specifically, we find that commonly reported backtest evaluation metrics like the Sharpe ratio offer little value in predicting out of sample performance (R² < 0.025).”

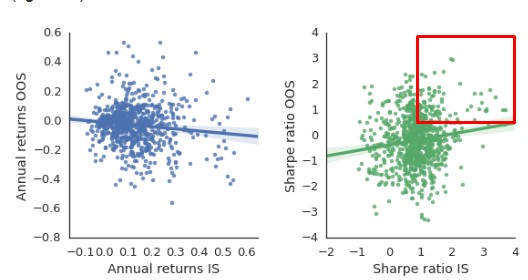

A fentiek nagy vonalakban azt jelentik, hogy a múltbeli adatokon (in sample) kimutatott teljesítmény és a jövőbeni adatokon kimutatott teljesítmény között alig van korreláció (R2 magyarázat itt) összefüggés. Az alábbi kép baloldalán azt láthatjuk, hogy az in sample teszt (x tengely) eredménye és az out of sample teszt (y tengely) eredménye között enyhe negatív kapcsolat van. Ha pedig sharpe-ráta alapján vetjük össze az eredményeket, akkor nagyon alacsony, de pozitív korrelációt látunk az in sample és az out of sample eredmények között. A bejelölt területen vannak azok a robotok, melyek in sample és out of sample eredményei között összhang van, de a többség nem tartozik ebbe a körbe.

forrás: All that glitters is not gold..

Nagy átlagban vizsgálva tehát a múltbeli adatokon kimutatott eredmény nem hozható összefüggésbe a jövőbeni adatokon elért eredménnyel. Ami egyébként nem is csoda, tekintettel arra, hogy a létrehozott algoritmusok működésébe nem láthatunk bele (ezzel védte a felhasználók tulajdonát a Quantopian). Bár az emberek hajlamosak arra, hogy összefüggéseket találnak, melyek soha nem léteztek (ez a clustering illusion), ennek ellenére érdemes arra is tekintettel lenni, hogy amit nem értünk, hogy működik, az nem is fog működni, csak az adatbányászás, curve fitting miatt.

A fentiek alapján az a véleménye a cikk írójának, hogy az átlagos, néhány száz dollárért megvásárolható, vagy ingyenesen letölthető robotokkal előbb utóbb veszíteni fogunk. Ha ezek között találunk is működő robotot, akkor az csak a véletlen műve, de hosszú távon nem fog jobb eredményt hozni a buy and hold módszernél.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.