A likviditás szót több különböző helyzet leírására használjuk. A pénzügyekben eltérő jelentéstartalma van a tőzsdei likviditásnak, a befektetési eszközök likviditásának, és a társaságok/vállalatok pénzügyi likviditását is másként értelmezzük. Az alábbiakban mind a három jelentéstartalmat megbeszéljük. Témáink:

- Tőzsde likviditás jelentése, fogalma

- Befektetési eszközök likviditásának jelentése

- Vállalati likviditás jelentése

- Likviditási mutató - Current Ratio

- Gyorsráta, Quick Ratio

- A gazdaságban levő pénz, mint likviditás

- Likviditás prémium: Létezik a tőzsdéken?

1) Tőzsde likviditás jelentése, fogalma

A tőzsdén a likviditás a részvény forgalmára utaló kifejezés. A nagy forgalmú részvények esetében napon belül nagyon sok tranzakció történik, nagyon sok piaci szereplő köt ügyletet. Ezeket a részvényeket likvid részvényeknek nevezzük. A tőzsdén tehát a magas likviditás azt fejezi ki, azt jelenti, hogy nagy a napon belüli forgalom a részvény piacán. A likvid részvények kereskedési költségei általában alacsonyabbak. Például azért, mert a likvid részvények esetében a sok piaci szereplő miatt a vételi és eladási ajánlatok között minimális különbség lesz (alacsony a spread).

Például a Deutsche Bank részvényei likvidek, az ajánlati könyvében a legjobb vételi ajánlat 9,540 eurón található, míg a legjobb eladási ajánlat 9,541euró, azaz a két oldal között 0,001 euró különbség van. Minél inkább likvid egy tőzsdei társaság részvénye, annál kisebb a spread. A likviditás további előnye, hogy extrém piaci helyzetben, gyorsan változó piaci körülmények között is lesz ellenoldali ajánlat ha ügyletet akarunk kötni. Ekkor valószínűleg meg fog növekedni a spread, de egy alacsony likviditású részvény piacán még inkább megnövekszik a spread.

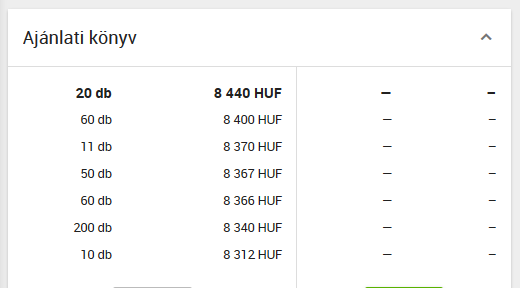

A fentiek ellentéte, amikor a részvény piacán kevés a piaci szereplő, alacsony a forgalom. Ilyenkor a vételi és eladási oldal között (spread) nagyobb az eltérés, illetve a volatilitás növekedésével a spread még nagyobb is lehet. Az alacsony likviditás extrém eseteiben az is előfordulhat, hogy nincs ellenoldali ajánlat. Például nincs az ajánlati könyvben eladási ajánlat, így nem tudunk részvényt venni, vagy nincs az ajánlati könyvben vételi ajánlat, így nem tudjuk a részvényeinket eladni. Ilyen helyzeteket láthatunk a Budapesti Értéktőzsdén kereskedhető zártvégű befektetési jegyek ajánlati könyveiben például (lásd zártvégű befektetési alapok tőzsdei kereskedése). Az alábbi képen egy olyan befektetési alap ajánlati könyve látható, ahol nincs eladási ajánlat. Ez még a kisebb gond, ez azt jelentené, hogy nem tudunk venni ebből a zártvégű befektetési alap jegyeiből. A rosszabbik eset, amikor eladni nem tudjuk.

2) Befektetési eszközök likviditásának jelentése

Egy befektetési eszköz likviditása azt szemlélteti, hogy milyen gyorsan tudjuk pénzzé tenni az eszközt. Például egy átlagos részvényt általában azonnal el tudjuk adni, így a részvények, értékpapírok likvid befektetésnek tekinthetők. Ugyanakkor egy befektetési célú lakást eladni, pénzzé tenni hetek, hónapok alatt tudjuk, így például az ingatlan illikvid befektetésnek tekinthető, azaz lassan, nehezen tehető pénzzé.

3) Vállalati likviditás jelentése

A vállalati likviditás kifejezés pedig a társaság pénzügyi helyzetére vonatkozik. Az ún. likviditás mutatók vizsgálják azt, hogy a társaság számláin levő pénzek, gyorsan pénzzé tehető forgóeszközök milyen arányban vannak a rövid lejáratú kötelezettségekhez képest, azaz mennyire tud majd eleget tenni a kötelezettségeinek a társaság a jövőben. A két legismertebb likviditás mutató az alábbi:

- likviditási mutató (Current Ratio)

- és a gyorsráta (Quick Ratio).

3.1) Likviditási mutató - Current Ratio

A Current Ratio, azaz likviditási mutató a társaság fizetőképességéről ad információt a befektetők számára. A mutató a forgóeszköz állományt viszonyítja a rövid lejáratú kötelezettségekhez.

Likviditási mutató, Current Ratio számítása:

- Likviditási mutató = forgóeszközök/rövid lejáratú kötelezettségek

Érdemes az angol megnevezéseket is megtanulni, hogy a megfelelő sorokat a vállalati mérlegben megtaláljuk. (A mérleg és eredménykimutatás értelmezéséről is beszéltünk)

- Current Ratio = Current Assets / Current Liabilities

Angol nyelvű kimutatásokban, elemző programokban Working Capital néven is megtalálhatjuk a likviditási mutatót.

A mutató vizsgálatával arra kapunk választ, hogy a vállalat forgóeszközei (készpénz, alapanyagok stb..) milyen mértékben nyújtanak fedezetet a rövid lejáratú kötelezettségekre (például rövid lejáratú hitelek, szállítók, partnerek felé tartozás).

A mutató általános képet ad a vállalat pénzügyi helyzetéről. Ha a likviditási mutató értéke 1 alatti, akkor az azt jelenti, hogy a rövid lejáratú kötelezettségek nagyobbak a forgóeszközöknél. Ilyen esetben sajnos előfordulhat a piaci körülmények változása során, hogy a vállalat fizetőképtelenné válik, vagy fizetési nehézségek lépnek fel.

Általánosan elfogadott nézet, hogy az 1-1,5 Likviditási mutató már jónak számít, természetesen ennél nagyobb mutatóérték pozitívumnak tekinthető. A 3 fölötti érték már magasnak tekinthető. A magas likviditási rátával rendelkező vállalkozások kellő mértékű pufferrel rendelkeznek, amellyel egy nehéz időszakot könnyebben át tudnak vészelni. A tendenciákra is érdemes figyelni, azaz a likviditási mutató növekedése a fizetőképesség javulását mutatja.

A túlságosan magas likviditási ráta sem jelent feltétlenül pozitív dolgot, ugyanis ez azt jelzi, hogy a vállalat nagyon sok készpénzt (nem tud vele mit kezdeni), készletet halmozott fel. Magas készpénz szint azt jelzi, hogy a vállalat rengeteg be nem fektetett pénzzel rendelkezik (nem dolgozik a pénz).

Benjamin Graham -akit gyakran neveznek minden idők legjobb befektetőjének- befektetési módszerének fontos eleme volt a likviditási ráta vizsgálata. Graham 2:1 forgóeszköz/rövid lejáratú kötelezettség arányt elérő vállalatokba fektetett be (Graham módszeréről részletesen az Értékalapú részvény befektetés oktatáson beszéltünk). Ez a gyakorlatban azt jelenti, hogy a 2 alatti likviditási rátájú vállalatokban történő befektetést kizárta. A rövid lejáratú kötelezettségeket kétszeresen meghaladó forgóeszköz szinttel rendelkező vállalatok sokkal nagyobb tartalékkal rendelkeznek, így egy átmeneti nehéz időszakon könnyebben tud túllépni a vállalat.

3.2) Gyorsráta, Quick Ratio

A likviditási mutatótól eltérően, a gyorsráta mutató (Quick Ratio) a vállalat pénz állományát (illetve gyorsan pénzzé tehető értékeit, például bankbetét) viszonyítja a rövid lejáratú kötelezettségekhez. Minél nagyobb a gyorsráta mutató értéke, annál nagyobb részét tudja a társaság fedezni a rövid lejáratú kötelezettségeknek. Ideális esetben a gyorsráta értéke 1, vagy annál nagyobb. Egynél alacsonyabb érték azt jelzi, hogy a vállalat nem tudja teljes mértékben kifizetni a rövid lejáratú kötelezettségeit.

Fizetőképesség vizsgálata során a likviditási mutatóból induljunk ki, de érdemes mindkét mutatót vizsgálni. A gyorsráta és a likviditási ráta közötti jelentős különbség esetén célszerű a különbség okát is kideríteni, például a likviditási ráta a készleteket is tartalmazza és a gyorsráta nem. A vállalati likviditás mutatókat a következő bejegyzésben tárgyaltuk: Tőzsdei vállalatok fizetőképességének vizsgálata befektetőknek

4) A gazdaságban levő pénz, mint likviditás

Druckenmiller többek között arról ismert, hogy Soros György Quantum alapját kezelte 1988-2000 között. A likviditással kapcsolatos gondolatait az alábbiakban olvashatod:

Earnings don’t move the overall market; it’s the Federal Reserve Board… focus on the central banks and focus on the movement of liquidity… most people in the market are looking for earnings and conventional measures. It’s liquidity that moves markets.

Az idézet lényeg, hogy Druckenmiller szerint nem a gyorsjelentések mozgatják a piacot, hanem a likviditás. A legtöbb ember azt gondolja, hogy a vállalati jelentések az általános mozgató erő a piacon, pedig ez az általános erő a likviditás. Druckenmiller megfigyeléseit azért is érdemes megfogadni, mert három évtizedes pályafutása alatt átlagosan évi 30%-os nyereséget ért el az általa kezelt hedge fund-ok ügyfeleinek. Druckenmiller tőzsdei spekulációval kapcsolatos gondolatairól a The Market Wizard könyvben olvashatsz bővebben.

A fentiekből már körvonalazódhat, hogy a likviditás követése egy fontos tevékenysége a befektetőnek, tőzsdei kereskedőnek, mivel egy olyan általános erőt jelent a piacokon, mely alapvetően hatással lehet bármely befektetési eszközre. Ez jelentheti akár az ingatlanpiacot, kötvényeket, részvényeket, de a határidős, árupiaci termékeket is. A likviditás figyelésével követhetjük a gazdasági ciklusokat, figyelhetjük a részvénypiaci ciklusok alakulását, bizonyos esetekben mutathatja, hogy a befektetés várható hozama már nagyon alacsony. Magyarázatot ad a likviditás arra a kérdésre is, hogy a kibányászott, megtermelt nyersanyagok/termékek forgalma miért a sokszorosa a határidős ügyletek kötésállománya. Ha megérted a likviditás alapjait, akkor egyszerű mutatókkal követheted a pénzügyi folyamatokat. A fenti témát itt folytatjuk: Miért fontos a likviditás vizsgálata befektetés, tőzsdei kereskedés során?

5) Likviditás prémium: Létezik a tőzsdéken?

A likviditás a fenti definícióktól eltérően nem csak azt jelenti, hogy olcsón tudunk kereskedni, hanem kifejezi a részvények azon képességét, hogy gyorsan, nagy mennyiségben, alacsony áron köthessünk. A fenti definíció elterjedése Larry Harrisnek (Trading and Exchanges c. könyv 394. oldal) köszönhető:

“the ability to trade large size quickly, at low cost, when you want to trade”

Ennek tekintetében tehát a likviditás hiánya kockázattal jár, azaz az illikvid részvények kockázatosabbak a fentiek szerint. Emiatt pedig a kereskedők magasabb hozamot várnak el az illikvid részvényektől, így ebből következik, hogy a kevésbé likvid részvények hozama nagyobb. A tőzsdei összefüggések visszatérő eleme, hogy a nagyobb kockázat nagyobb hozammal jár együtt. Ezzel pedig eljutottunk a likviditási prémiumhoz, melynek létezésére néhány évtizeddel korábban találtak bizonyítékot.

A likviditás prémium arra az összefüggésre világít rá, hogy az illikvid eszközök kockázatosabbak, így a befektetők magasabb hozamot várnak el ezektől a befektetésektől, a magasabb kockázat, magasabb hozamot eredményez. A fenti összefüggéssel az is elmondható, hogy az illikvid részvények jövőbeni hozama magasabb. Fontos látni, hogy ez nem csak egy elméletben létező prémium, hanem múltbeli kutatások az amerikai részvénypiacon sikeresen kimutatták a likviditási prémiumot.

Mielőtt a likviditás prémiummal kapcsolatos vizsgálatokat áttekintjük térjünk ki néhány alapvető fogalomra, az ajánlati könyvre és a spreadre. A tőzsdén és a tőzsdén kívüli piacokon a kereskedői megbízásokat egy ajánlati könyvben kötik össze. Az ajánlati könyv részleteiről itt találsz információt, de a legfontosabb, hogy a legjobb vételi és legjobb eladási ajánlat tekinthető a soron következő megbízásnak. Ha tehát vásárolni szeretnénk egy részvényt, akkor a legjobb eladási ajánlattal párosítják a megbízásunkat. Ha pedig meggondoljuk magunkat, és eladjuk a részvényeket, akkor a legjobb vételi ajánlat árszintjén fog teljesülni a megbízásunk. A két ár (vételi és eladási ár) nem lesz egyforma, minimális különbség lesz a két ár között, melyet spreadnek nevezünk. Egy aktívan kereskedett részvény esetében a spread minimális, de egy kisebb kapitalizációjú társaság esetében már nagyobb, a tőzsdén kívüli piacokon még nagyobb a spread. Általánosságban tehát minél kevesebb a szereplő egy részvény piacán, annál nagyobb lesz a spread. A likviditást tehát a tőzsdén a kereskedés egyik költségelemével (másik a jutalék, amit a brókernek fizetünk) a vételi és eladási oldal különbségével, azaz a spreadel mérhető. Alacsony spread likvid piacra, magas spread illikvid piacra utal. Mondhatnánk tehát az, hogy az az egyik gyakorlati útja a likviditás mérésének.

A spread tárgyalása során rendre felmerülő kérdés, hogy miért van spread, miért nem lehet egyetlen ára egy terméknek, amelyen adott pillanatban kötik az ügyletet. Ennek összetett oka van, és figyelembe kell venni, hogy a külföldi részvénypiacokon (például az amerikai részvénypiacon) különböző pénzügyi cégek market maker formában ott vannak egyes részvények ajánlati könyvében, és biztosítják a likviditást, a folyamatos árjegyzést, és egyúttal hatást gyakorolnak a vételi-eladási ajánlatokra, így a spreadre is. Ezeknek a cégeknek a spread a következő költségekre nyújt fedezetet:

- részvényeket kell tartaniuk készleten,

- a megbízások feldolgozásának is vannak költségei,

- és a jól informált kereskedők kötéseiből származó nyereséget is kompenzálniuk kell.

Ebből a három forrásból származó költségekre nyújt fedezetet egy market maker számára a spread a részvénypiacon.

Hogyan mérhető a likviditás?

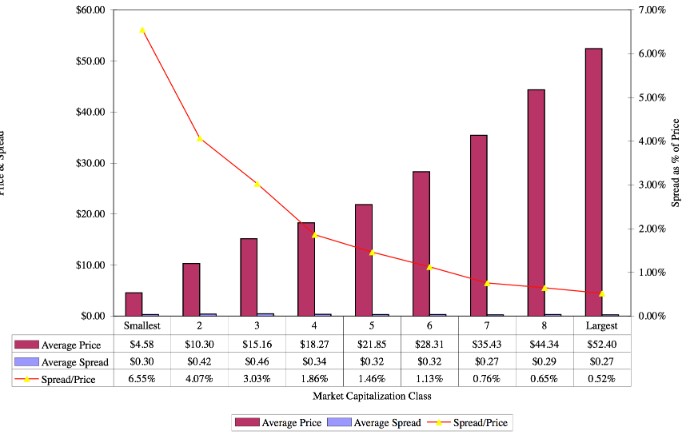

Egy évekkel ezelőtti vizsgálat jól rávilágít arra, hogy mit fejez ki a likviditás. Ha ugyanis a New Yorki tőzsde részvényeit 10 kategóriába soroljuk be a részvények ára alapján, akkor az alsó decilisbe tartozó társaságok átlagára 4,58 dollár, az átlagos spread 0,3 dollár. A felső decilisbe tartozó társaságok átlagára 52,4 dollár, a spread 0,27 dollár. Nem tűnik soknak a spread és a két kategória közötti eltérés, de ne feledjük el, hogy minden egyes részvény esetében megfizetjük, így ha egy 52,4 dolláros részvényt veszünk meg, akkor 0,27 dollár a spread, de egy ugyanakkora pozícióhoz a 4,58 dolláros részvényből minimum 11 darabot kell vennünk, azaz a spread így 3,3 dollár (0,3 *11) lesz. A grafikon alatti harmadik oszlop (spread/price), és a folytonos piros vonal erről ad tájékoztatást, azaz az alacsony árfolyamú részvények piacán magas a spread, a piac illikvid.

forrás: Thomas Loeb

A likviditást tehát valamilyen okból kifolyólag befolyásolja a részvény ára, vélhetően azért, mert a befektetői gondolkodásban az alacsony árfolyamú részvények a centes/filléres részvények kategóriáját jelenti (bővebben itt). Ugyanakkor a likviditás összefügg a forgalommal is. Huang és Stoll a The Components of the Bid-Ask Spread cím alatti munkában azt figyelte meg, hogy ha a forgalom alapján öt részre osztjuk a részvénypiacot, akkor a felső 20%-ban (legnagyobb kerekedési forgalmú részvények) tartozó részvények piacán az átlagos spread csak 0,62%, míg a legalacsonyabb kereskedési volumenű részvények (alsó 20%) esetében a spread 2,06 százalék volt.

A fenti vizsgálatok azonban meglehetősen idejétmúltak. Elég, ha csak arra gondolunk, hogy az amerikai részvénypiacon évtizedekkel korábban még törtekkel fejezték ki a nem egész számú árakat. Nagy átlagban tehát az eltelt időszakban a spread alacsonyabb lett, a visszaesés pedig a kevésbé likvid részvényeknél lényegesen nagyobb volt.

Milyen következménye van az alacsony likviditásnak?

A legtöbb kereskedő azt gondolja, hogy minél nagyobb volumenben, mennyiségben kereskedünk, annál alacsonyabbak lesznek a kereskedési költségeink. Azt gondoljuk, hogy a nagy pozíciókat megmozgató kereskedők lényegesen olcsóbban kereskednek (jobb alkupozíció), mint mi. A hétköznapi életből vett példák is ezt erősítik, azaz aki nagy mennyiségben vásárol, jobb árat kap. Ez a tőzsdén nem mindig van így. A felmerülő költségeknek van egy harmadik (spread és a jutalék mellett) elemei is, ez pedig az árfolyam-hatás. Arról lenne szó, hogy amikor egy nagybefektető elkezd vásárolni, akkor a vételi megbízásaival egyúttal felfelé is nyomja az árat, hiszen folyamatosan veszi meg a könyvből a sorban álló eladási megbízásokat. Mivel a piac egy adott pillanatban nem tökéletesen likvid, így nagy egyensúlytalanság alakul ki a vételi és eladási oldal között ilyen helyzetekben, melyet csak az árváltozással lehet kezelni. Minél alacsonyabb egy részvény piacán a likviditás, az árfolyam-hatás annál nagyobb lesz. Ezzel pedig eljutottunk oda, hogy megértsük miért vannak nagyobb árfolyam-kilengések az alacsony kapitalizációjú részvények piacán.

Likviditás prémium

A likviditás prémium arra az összefüggésre világít rá, hogy az illikvid eszközök kockázatosabbak, így a befektetők magasabb hozamot várnak el ezektől a befektetésektől, a magasabb kockázat, magasabb hozamot eredményez. A fenti összefüggéssel az is elmondható, hogy az illikvid részvények jövőbeni hozama magasabb. Fontos látni, hogy ez nem csak egy elméletben létező prémium, hanem múltbeli kutatások az amerikai részvénypiacon sikeresen kimutatták a likviditási prémiumot.

A témával kapcsolatos első kutatásokat Yakov Amihud végezte el a New Yorki tőzsde részvényeinek több évtizedes visszatekintő vizsgálatával. A vizsgálatokból kizárta az 5 dollár alatti cégek árfolyamát, és szélsőségesen likvid és illikvid részvényeket is (az összes részvény 1 százalékát). A vizsgálat alatt levő részvények száma így évente 1113-2267 között változott.

A következő mutatókat vizsgálta:

- ILLIQ: likviditás ráta, mely a részvény napi hozamának és a dollárban kifejezett forgalomnak a hányadosa kiátlagolva egy éves időszakra.

- TRNOVER: részvény turnover rátája (itt tárgyaltuk)

- VOLD: részvény dollárban kifejezett kereskedési forgalma

Vizsgálatuk megállapításai közé tartozik, hogy az illikvid eszközök tartásával járó kockázati prémium évente 1,3% volt a vizsgált időszakban, azaz az illikvid részvények átlagosan évi 1,3%-kal teljesítették felül a likvid részvényeket.

Létezik ma is a likviditási prémium?

A tőzsdék működésében, szerkezetében az elmúlt két évtizedben jelentős változások következtek be. Széles körben elterjed az elektronikus kereskedés, lényegesen több piaci szereplő van, akik olcsóbban érik el a tőzsdéket, a kereskedési aktivitás megnőtt, számos technológiai és szabályozói változás is bekövetkezett. Egy 2011-es vizsgálat főbb megállapításai közé tartozik, hogy a fenti változásokkal párhuzamosan a likviditás prémium folyamatosan csökkent a piacon. Amíg az 1980-as évekig jelentősnek volt mondható a prémium, mára eltűnt, és a részvénypiac nagy részén nem mutatható ki. A likviditás prémium nagyrészt ma már csak a Nasdaq részvénypiacán a nagyon kis kapitalizációjú részvények esetében mutatható ki.

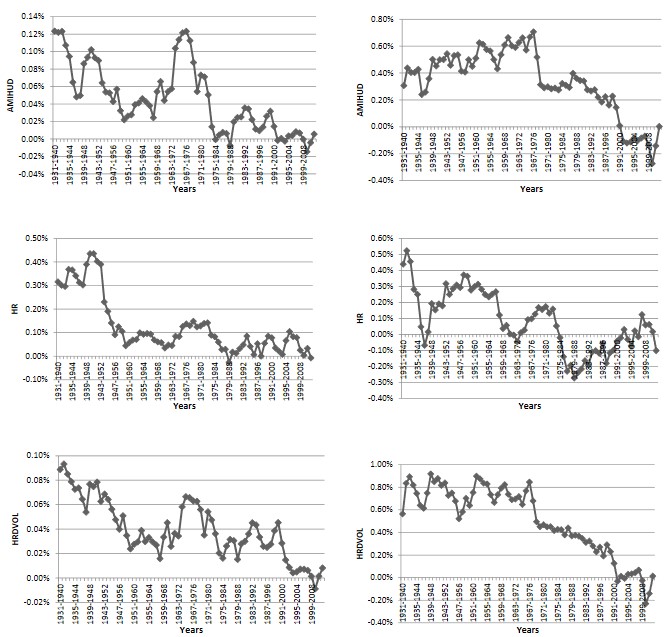

Az alábbi képen a bal oldali három ábra különböző likviditás mutatókkal kinyerhető likviditás prémium mértékét mutatja (10 éves mozgóátlagát a prémiumnak). Jól látszik, hogy mindegyik mutató esetében a jelenhez közeledve eltűnik a prémium. A jobb oldali ábrán a havi abnormális hozamot mutatják, melyre a négy tényezős CAPM nem ad magyarázatot. Ezzel a módszerrel is azt látjuk, a likviditás prémium eltűnik.

forrás: The Diminishing Liquidity Premium

Összegezve a fentieket ma már lényegesen nagyobb az aktivitás a piacon, nagyobb a forgalom, olcsóbban lehet kereskedni. Egyes tőzsdék, így az amerikai részvénypiac közelebb van a hatékony piac állapotához. Ezek a tényezők azt eredményezik, hogy eltűnik a különbség a likvid és illikvid részvények között, így ma már nem egyértelműen mutatható ki, hogy az illikvid részvények jövőbeni hozama nagyobb, azaz a likviditási kockázathoz nem kapcsolódik prémium.

A fentiektől függetlenül a likviditás még így is széles skálán változik, és különösen a kis kapitalizációjú részvények esetében érdemes vizsgálatokat végezni, hogy a spread és a részvény ára milyen arányban áll. Magas érték esetén ugyanis a kereskedő magas költségekkel számolhat. A likviditás mérhető a spreadel, a turnover rátával és a forgalommal egyaránt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.