Bejegyzésünkben azzal az egyre népszerűbb befektetési magatartással foglalkozunk, mely szerint a részvénypiaci befektetés hosszútávon nem annyira kockázatos, és csak így lehetséges reálhozamot elérni. Erre alapul a manapság népszerű passzív befektetési stratégia, a vedd meg és tartsd technikai is. A cikkben bemutatom a fenti elmélet alapját adó könyv legfontosabb megállapításait, illetve arról is szó lesz, hogy mi a véleménye Robert J. Shiller, Nobel-díjas közgazdásznak a hosszútávú részvény befektetésekről..

Kezdjük azzal, hogy az ún. vedd meg és tartsd, azaz buy and hold stratégia lényege egyszerűsítve annyi, hogy a részvények hosszútávú tartásával a kockázatok csökkennek, és ez az egyetlen befektetési lehetőség, mely hosszútávon magas reálhozamot tud biztosítani. A stratégia, már az 50-60-es években is népszerű, ismert befektetési magatartás volt az amerikai befektetők körében, de igazán népszerűvé a 70-80-as években vált, ez volt az ún. nifty fifty (nifty 50) részvények időszaka. A Nifty 50 egy nem hivatalos megnevezése volt az 50 népszerű amerikai vállalatnak, melynek részvényeit "meg kell venni, és soha nem kell eladni".

A hosszútávú részvénypiaci stratégiákról Jeremy J. Siegel, a Pennsylvaniai Egyetem professzora írt könyvet Stocks for the long run címmel. Ez a könyv lett mára a vedd meg és tartsd technikát követők bibliája, olyannyira, hogy az interneten számos blogban visszaköszön a könyvből kimásolt grafikon, több magyar portálon is találkoztam már vele. Részben tehát Siegel professzor munkáit tárgyaljuk a továbbiakban, de a fenti könyvet mindenképpen ajánlom elolvasásra, mivel több más részvénypiaci technikával kapcsolatban is olvashatunk a könyvben.

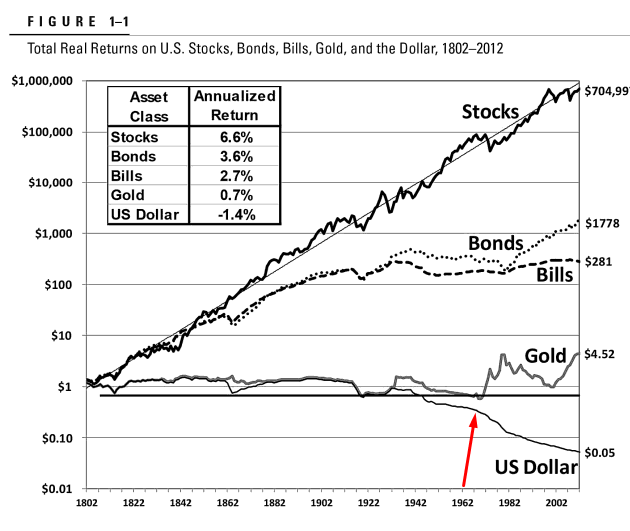

Az alábbi képen pedig a népszerűvé vált grafikon látható, azaz az 1800-as évektől kezdődően követhetjük nyomon a fontosabb amerikai befektetési eszközök árfolyamát. A grafikonon azt láthatjuk, hogy mi lett 1 dollár befektetésből 200 év alatt. Látható, hogy ha az elmúlt 200 évben az amerikai részvényekbe (stock) fektettük a pénzünket, akkor érhettük el a legmagasabb hozamot. A hosszú kötvények (bonds) és a rövid kötvények (bills) kevesebb hozamot hoztak, az arany hozzávetőlegesen az értékét őrizte meg. Ezzel szemben a készpénz (dollár) elveszítette értékének több, mint 90%-át.

A grafikon bal felső sarkában az évesített reálhozamok is láthatók (az éves nominális hozamokból az inflációt levontuk). A részvénypiaci hozamokat kisebb időszakokra lebontva is láthatod, az alábbi táblázatban. Az adatok Siegel professzor könyvéből származnak.

|

Időszak |

Reálhozam, évesített |

Kockázat |

|

1802-1997 |

7% |

18,1 |

|

1871-1997 |

7% |

18,9 |

|

1802-1870 |

7% |

16,9 |

|

1871-1925 |

6,6 |

16,8 |

|

1926-1997 |

7,2% |

20,4 |

|

1946-1997 |

7,5% |

17,3 |

|

1966-1981 |

-0,4 |

18,7 |

|

1966-1997 |

6% |

17,1 |

|

1982-1997 |

12,8 |

13,2 |

A fentiekben tehát hosszabb időszakokat láthatunk az Egyesült Államok részvénypiaci hozamairól. A kockázatra is legyünk tekintett, azaz a 18,1%-os szórás tulajdonképpen az átlagtól való eltérésre utal. Ez már jelezheti, hogy az árfolyam kilengés mértéke a részvénypiacon nagyobb, mint más eszközök (kötvények) esetében, azaz a részvények tartása kockázatosabb. Láthatod azt is, hogy 1966-1981 között a részvények hozama nagyon alacsony volt. Ennek az oka, hogy ebben az időszakban nagyon magas volt az infláció az Egyesült Államokban. Az alábbi képen a kötvények éves hozamait láthatod. Itt is körvonalazódik, hogy az Egyesült Államokban a kötvénypiaci hozamok 2-8%-os sávban mozogtak, kivéve a 70-80-as években, amikor az infláció is megugrott.

Az amerikai piacon a legrosszabb 10 éves befektetési időszakban a részvényeken -4,1% a kötvényeken -5,4%-os hozam volt, de 20 éves befektetési időszakban a részvények soha nem bizonyultak veszteséges befektetésnek a múltban. A közvetkező grafikonon pedig azt láthatod, hogy a részvények hogyan teljesítik felül a kötvények hozamát. A folyamatos vonal a részvény és hosszú lejáratú kötvény hozamok közötti különbséget mutatja, a szaggatott vonal a részvény és rövid kötvény (bills) hozamok közötti különbséget mutatja. Minél nagyobb értéket olvasunk le a grafikonról, annál jobban felülteljesített a részvénypiac abban az évben.

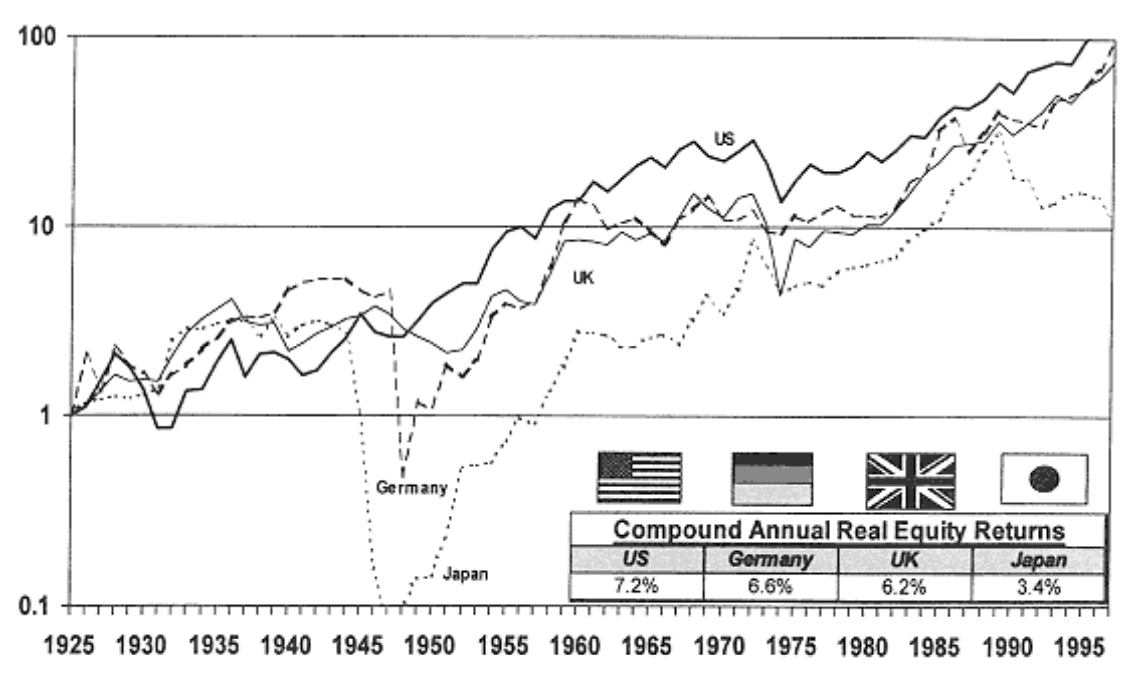

Bár a fentiek meggyőzően hangzanak, azonban vegyük azt is figyelembe, hogy mindössze egyetlen országot vizsgáltunk. Ráadásul azt az egyetlen országot, mely az elmúlt 200 évben a legsikeresebb gazdaság volt, azaz ha tudjuk előre, hogy melyik ország lesz a következő 50-100 évben gazdaságilag a legsikeresebb, akkor valóban a részvénypiac lesz a legjobb befektetés, azonban a múltban is számos ország esetében tapasztalhattuk, hogy stagnálnak a tőzsdék évtizedeken keresztül. Az alábbi képen már Németország, Egyesült Királyság, és Japán tőzsdéinek árfolyam változását követhetjük nyomon. Itt jól látható, hogy a 2. világháború után a vesztes országok tőzsdéin mi történt.

Itt pedig a kötvénypiacok alakulását láthatjuk.

Siegel professzor tulajdonképpen azt mutatja meg a könyvében, hogy a részvény befektetések hosszútávú hozamát általában nem veri meg más befektetési lehetőség hozama. Előfordulhat, hogy 1-2 évtizedre a kötvények lesznek a felülteljesítők, erre is láthattunk példát az USA tőkepiacain kívül, de ezek csak néhány kivételnek számítanak, és ezekben az országokban is extrém hosszú időtávon (30, 50, 100 év) felültejesítenek a részvények.

Mi a probléma a fenti befektetési stratégiákkal?

Láthatod a fentiekben, hogy nagyrészt 20-30 éves időtávokat vizsgáltuk, azaz a fenti múltbeli esetek, és az adatokból levont következtetéseket csak akkor szabad felhasználnunk, ha valóban 20-30 éves időtávban fektetjük be a pénzünket. Robert Shiller Nobel-díjas közgazdász jól rávilágít a fenti problémára az Irrational Exuberance című könyvében. Egyrészt szem előtt kell tartanunk azt, hogy a 20. század a legsikeresebb 100 év volt a részvények néhány évszázados történelmében. Azon belül is az amerikai gazdaság kiemelkedő teljesítményt nyújtott, és egyáltalán nem szükségszerű, hogy ez megismétlődik a következő 100 évben.

Az alábbi grafikont a GFD-nek köszönhetjük. Összerakták a fejlett országot tőzsdeindexét az 1600-as évektől kezdődően napjainkig. Ha pedig alaposan megnézed a grafikont, akkor az is kiderül, hogy több évtizedes időszakok is akadnak, amikor a tőzsdék oldalaznak. Ebből a leghosszabb az 1700-as években látható, de az 1800-as években és az 1950-es évek előtt is évtizedes oldalazásokat láthatsz. Azaz a passzív vagyonépítési technikákkal érdemi hozamod nem lett volna ezekben az időszakokban egy globális portfólióval sem.

Másrészt pedig Shiller szerint a részvénypiaci értékeltség is hatással lesz a várható hozamra és kockázatokra, azaz a részvénypiaci befektetés nem feltétlenül kockázatmentes, alacsony kockázatú hosszútávon. Csak azért gondoljuk kockázatmentesnek, alacsony kockázatú befektetésnek hosszútávon, mert csak egy szűk időszakra (történelmi léptékben a 100 év szűknek tekinthető) és egyetlen országra korlátoztuk a vizsgálatot. Ugyanakkor Shiller vizsgálatai szerint a magas értékeltségi szint egyet jelent az alacsony várható hozammal. Ha a Shiller P/E mutatónál maradunk, akkor ez tulajdonképpen azt jelentené, hogy ha a mutató szerint túlértékelt a részvénypiac, akkor a hosszútávú várható hozamunk is alacsony lesz.

Az alábbi táblázatban láthatod a Shiller P/E mutató magas értékeit, és az 5 éves, 10 éves évesített részvénypiaci hozamokat. A múltban tehát a magas részvénypiaci értékeltség együtt járt az alacsony jövőbeni hozamokkal (5 és 10 éves távon), de ahogy látható, ez a módszer sem tökéletes, itt is vannak kivételek. 1997-ben ugyanis a Shiller P/E ráta magas értéket mutatott, mégsem lett alacsony az 5 és 10 éves részvénypiaci hozam.

|

Időpont |

Shiller P/E |

5 éves hozam |

10 éves hozam |

|

1929 |

27,1 |

-12% |

-2% |

|

1997 |

28,3 |

10% |

8% |

|

1998 |

32,9 |

0% |

6% |

|

2000 |

43,8 |

-2% |

-1 |

|

2001 |

37 |

0,5% |

1% |

|

2007 |

27,2 |

0% |

6% |

|

2015 |

26,5 |

? |

? |

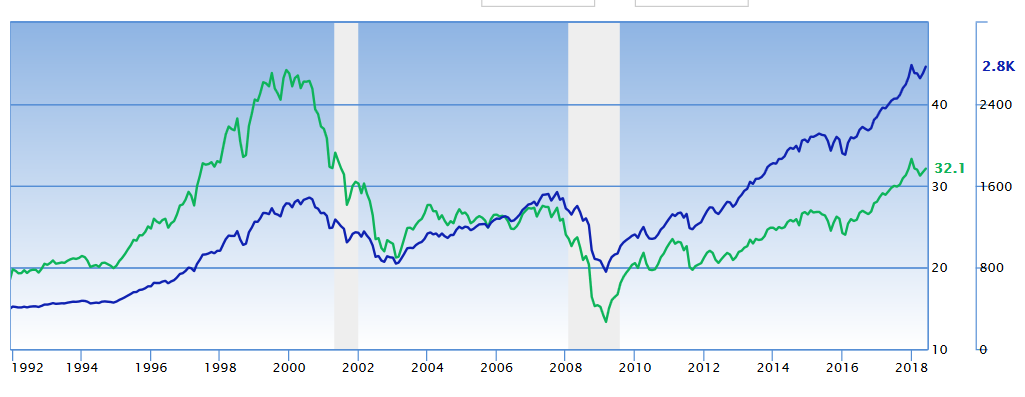

Az alábbi képen a Shiller P/E ráta (zöld görbe) és az 500 legnagyobb amerikai társaság indexe (kék görbe) látható. A szürke területek jelzik azokat az időszakokat, amikor recesszió volt az Egyesült Államokban.

Lent pedig a Shiller P/E implied Market Return mutatót követhetjük nyomon, azaz a Shiller P/E mutató alapján mutatja a várható hosszútávú hozamot. Ha magas a Shiller P/E mutató értéke (jelenlegi helyzet), akkor a várható hozam alacsony (lásd grafikon -1,7%-os értékét).

Grafikon forrása: https://www.gurufocus.com/

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.