A kriptovaluták vásárlása ismét népszerű téma a befektetők körében, és egyre többször találkozunk azzal a véleménnyel, hogy a kritovaluták alkalmasak arra, hogy diverzifikáljuk a befektetési portfóliónkat, azaz vásároljunk kriptovalutákat a részvényekből, kötvényekből, ingatlanokból álló portfóliónk mellé. A téma egyre nagyobb népszerűségére tekintettel, megnézzük, hogy az elmúlt évtizedben nyújtott-e bármiféle előnyt diverzifikációs szempontból a kriptovaluták tartása. Témáink:

- A bitcoin lesz az új arany..

- Miért lenne szükség a kriptovalutákra egy befektetési portfólióban?

- Miért lehet jó diverzifikációs eszköz a kriptovaluta?

- Kriptovaluták vizsgálata tőzsdei esések időszakában

- Kriptovaluták és a tőzsdék korrelációja

A bitcoin lesz az új arany..

A témához kapcsolódóan találkozhatunk azzal a véleménnyel, mely szerint a bitcoin lesz az új arany, azaz egyfajta biztonsági menedék szerepét tölti be ebben az esetben a kriptovaluta befektetés. A magyar médiában is megjelentek hírek ezzel kapcsolatban, és ahogy cikkünkben részletesen megbeszéltük, ellentétben az újságírókkal, semmilyen következtetést nem lehet levonni abból, hogy két hónapon át ellentétesen mozog az arany és a bitcoin árfolyama, és véletlenül épp megegyező mértékű kapitalizáció-változás történik a két piacon. Ennél sokkal összetettebb korrelációs vizsgálatokkal lehetne megállapítani a bitcoin biztonsági menedék szerepét. Ezekre a vizsgálatokra is kitértem, de ezek is ellentmondásosak, így a témával kapcsolatos korábbi cikkünket azzal zártuk, hogy a statisztikai módszerekkel végzett kutatások nem tudják egyértelműen megállapítani a bitcoin biztonsági menedék funkcióját. A legjobb tudásunk szerint azt lehet mondani, hogy nem tudjuk, hogy a bitcoin a jövőben az aranyhoz hasonló eszköz lesz. A cikkünk további részében a fenti témát visszük tovább, és megnézzük, milyen feltételek szükségesek ahhoz, hogy a kriptovaluták jó diverzifikációs eszközök legyenek.

Miért lenne szükség a kriptovalutákra egy befektetési portfólióban?

A részvénypiaci befektetéseknek hosszú évtizedes hagyománya van, és a módszer hatékonysága mögött számos bizonyíték áll. Elég, ha csak arra gondolunk, hogy a részvénypiac kockázati prémiumának létezésére erős bizonyítékok vannak, ami azt jelenti, hogy a befektető a részvények tartásának kockázatáért többlethozamban részesül. A befektetők azonban igyekeznek a részvények tartásával járó kockázatot csökkenteni, ezért különböző befektetési eszközökbe fektetik a pénzüket. Ezt a folyamatot nevezzük diverzifikációnak, és ennek lényege, hogy olyan befektetési eszközt keressünk, melynek árfolyama nem mutat szoros korrelációt a részvénypiaccal. Erre a célra a legtöbb külföldi befektető amerikai államkötvényeket vásárol a részvények mellé. Ennek okára az alábbi grafikon ad választ. Ha ugyanis visszatekintünk az elmúlt évtizedekre, akkor az Egyesült Államokban a részvénypiac és a 10 éves lejáratú államkötvények között pozitív (1990-1999), majd az utóbbi évtizedekben negatív korreláció volt megfigyelhető. Az alábbi képen a korrelációs együttható olvasható le a grafikon y tengelyén. Ennek értelmezése:

- Ha a korrelációs együttható értéke nulla, akkor a két adat között nincs lineáris kapcsolat, ami gyakran azt is jelenti, hogy a két adat független egymástól.

- Ha a korrelációs együttható értéke 1, akkor a két adat között teljes lineáris kapcsolat mutatható ki, azaz a két adat összefügg.

- Ha a korrelációs együttható értéke -1, akkor is van összefüggés a két adat között, de ellentétes irányú

forrás: What Precious Metals Act as Safe Havens, and When?

Megjegyezném, hogy a magyar befektetők általában magyar állampapírokat vásárolnak, melyek eltérő tulajdonságokkal rendelkeznek, mint az amerikai kötvények.

A kötvények mellett gyakran előkerül az arany, a különböző nemesfémek, az árupiaci termékek, mint a diverzifikáció eszközei. Ezekről részletesen beszéltünk már korábban, és a diverzifikációs funkciójuk alapja a részvénypiaccal összevetett alacsony korreláció. A fentieken túl szóba jöhető diverzifikációs eszközök az ingatlanok, régiségek, régi borok, termőföld, gyémánt stb.: Ingatlan, termőföld, műkincs befektetések hozama 1900-2014 között. A fentiek után teljesen logikusnak tűnhet, hogy a kriptovalutákat, mint új befektetési eszközosztályt is felhasználjuk a portfólió diverzifikációjához. Nézzük ennek alapjait.

Miért lehet jó diverzifikációs eszköz a kriptovaluta?

Gyakorlatilag pont a kriptovaluták ismert hátrányai tehetik jó diverzifikációs eszközzé a kriptovalutákat. Gondolok itt arra, hogy nincs mögötte szuverén társaság/állam, az értékének nincs a részvényekhez hasonló fundamentális alapja (például a jövőben beáramló cashflow).

A diverzifikáció azonban egy meglehetősen összetett művelet, és nem elegendő csak a hosszú távú korrelációs együtthatót kiszámolni, hiszen rövid időtávon lényegesen nagyobb eltéréseket tapasztalhatunk. A problémát jól megértheted az alábbi grafikon vizsgálatával. Az aranyról köztudott, hogy biztonsági menedék funkciója van, mely két dolgon alapul:

- Nem mutat korrelációt a részvénypiaccal, a korrelációs együttható értéke 0 közeli.

- Válságok, piaci turbulenciák idején negatív a korreláció a részvénypiac és az arany között.

A korrelációs együttható alacsony értéke tehát jó diverzifikációs eszközzé teszi az aranyt, azonban rövid távon vizsgálva teljesen más képet látunk az arany árfolyamával kapcsolatban.

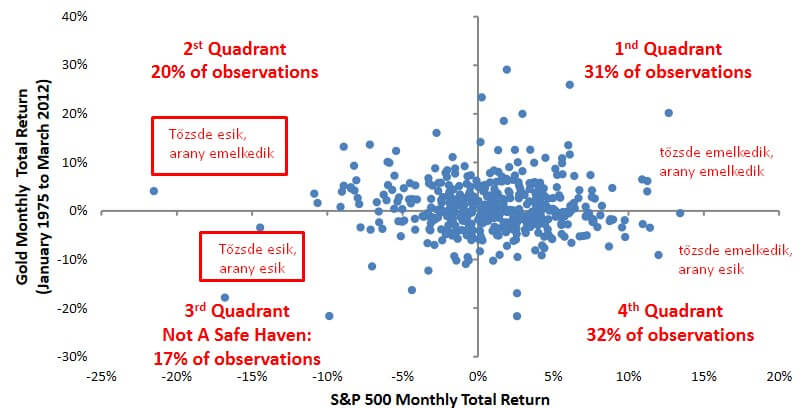

Az alábbi grafikonon 1975-2012 közötti időszakban látjuk az S&P500 tőzsdeindex havi hozamait az x tengelyen jelölve. Az y tengelyen pedig ugyanezen időszakban az arany havi hozama követhető. A témánk szempontjából az ábra bal oldala érdekes, hiszen az x tengely a negatív hozam tartománya, azaz ezekben az időszakokban a tőzsdén negatív havi hozamok voltak. Az összes eset 17 százalékában a részvénypiaci visszaeséssel együtt az arany ára is csökkent, azaz nem élvezhettük a diverzifikáció előnyeit.

forrás: The Golden Dilemma

A fentihez hasonló problémában ütközünk a legjelentősebb kriptovaluta, a bitcoin árfolyamának és tőzsdék közötti korrelációnak a vizsgálata során. Az alábbi táblázatban a bitcoin (LBTC) az arany (LGD) és az S&P500 index (LSP) korrelációs együtthatói figyelhetők meg a három ismert korrelációs (Pearson, Spearman Kendall) vizsgálat alapján. Bármelyik vizsgálatot nézzük, azt láthatjuk, hogy a bitcoin ármozgása nem korrelál az arany és a tőzsdék ármozgásával, tekintettel arra, hogy a korrelációs együtthatók értékei nulla közeliek.

forrás: On the Relationship of Cryptocurrency Price with USStock and Gold Price Using Copula Models

Ha tehát a teljes időszakot vizsgáljuk, akkor a kriptovaluták jó diverzifikációs eszköznek tűnnek. A probléma azonban az, hogy a befektetőknek azokban az időszakokban van szüksége a diverzifikációra, amikor a részvénypiacon realizálódik a kockázat, azaz esnek a tőzsdék. Ezekben az időszakokban pedig az arany sem tudott minden esetben védelmet nyújtani, ahogy vélhetően a kriptovaluták sem tudnak.

Kriptovaluták vizsgálata tőzsdei esések időszakában

A fenti problémát kivizsgálhatjuk úgy, hogy szétbontjuk a teljes adatsort, és csak azt az időszakot nézzük át, amelyben a részvénypiaci hozamok negatívak voltak. A következő táblázat első sorában az amerikai részvénypiac teljes adatsora látható (2011-2020 között), a pozitív és negatív időszakok együttesen. Itt azt figyelhetjük meg, hogy a teljes mintán a részvénypiac és kötvénypiac között közepesen erős negatív korreláció van (-0,42), azaz a kötvénypiaci árak ellentétesen mozdulnak el a részvénypiaci árakhoz képest. Az arany és a kriptovaluták esetében 0 közeli a korreláció, azaz a részvény és az arany, illetve a kriptovaluták ármozgása között nincs lineáris kapcsolat. A második sorban már csak azt az időszakot látjuk, amikor negatív a részvénypiacon a napi hozam, azaz ezeken a napokon esett a tőzsde. Ebben az időszakban továbbra is nulla közeli korrelációt látunk az arany és a bitcoin esetében.

forrás: The Role of Cryptocurrencies in Investor Portfolios

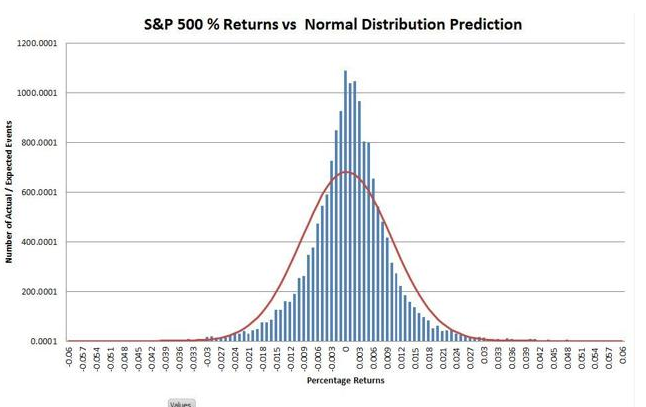

Valószínűnek tartom, hogy aki rendszeresen figyeli a részvénypiacot, már sejti a fenti vizsgálat problémáit. Ugyanis a részvénypiacon nagyon sok olyan nap van, amikor a piac nem megy semerre, a napi hozam 0 százalék körüli tartományban szóródik, lásd az alábbi eloszlásgörbét az S&P500 index napi hozamairól. Ezekből a kisebb negatív napokból rengeteg van, de diverzifikáció szempontjából nincs jelentősége. Akkor van szükségünk a diverzifikációra, amikor a tőzsdén nagy esés van.

A fenti eloszlásgörbét alapul (részletes magyarázat ehhez itt) véve most vizsgáljuk meg azokat a napi hozamokat, melyek az 1 szigma és a 2 szigma tartományon túl vannak. Normális eloszlást feltételezve ez azt jelenti, hogy az 1 szigma vizsgálattal kizárjuk a negatív napok 66%-át (ezekben a napokban nem volt jelentős árfolyamesés). A 2 szigma tartománnyal kizárjuk a negatív napok 95%-át, azaz a legjelentősebb piaci eséseket vizsgáljuk, amely az összes eset 5%-a. Ezek tehát az extrém nagy piaci esések.

Táblázatunkban azt látjuk, hogy:

- 1 szigmánál az arany korrelációja továbbra is nulla, a kriptovaluták korrelációja növekszik.

- 2 szigmánál az arany korrelációja emelkedik, a kriptovaluták korrelációs együtthatója 0,28-ra növekszik.

forrás: The Role of Cryptocurrencies in Investor Portfolios

Nagy átlagban tehát azt tapasztalhatjuk, hogy a nagy tőzsdei visszaesések alatt a legerősebb a korreláció a részvénypiac és a kriptovaluták ármozgása között. Hasonlókat tapasztalhatunk akkor, ha a nagyobb tőzsdei áremelkedéseket nézzük. A legnagyobb napi hozamok időszakában is megnövekszik a korreláció a kriptovaluták és a tőzsde között.

forrás: The Role of Cryptocurrencies in Investor Portfolios

Kriptovaluták és a tőzsdék korrelációja

A következő grafikonon a részvénypiac havi hozamainak és a kriptovaluták piacának havi hozamait vetjük össze. Egyes időszakokban szorosan együtt mozognak a hozamok (1-es közeli korrelációs együttható), más esetekben teljesen ellentétes mozgást tapasztalunk (-1-es korrelációs együttható).

forrás: The Role of Cryptocurrencies in Investor Portfolios

Befektetési szempontból a hosszabb időtáv is érdekes lehet. A következő grafikonon egy éves hozamokat látunk, azaz a tőzsde és a kriptovaluta piac egy éves hozamai közötti korrelációt figyelhetjük meg. A probléma itt is ugyanaz, azaz egyes időszakokban erős pozitív, máskor erősen negatív a korreláció. Egy diverzifikációs eszköz esetében ideálisabb lenne, ha folyamatosan alacsony korrelációt mutathatnánk ki.

forrás: The Role of Cryptocurrencies in Investor Portfolios

A fentiekben tehát azt láthattuk, hogy hosszú távon, távolról nézve nem mutatható ki szoros korreláció a kriptovaluták piaca és a részvénypiac között. Ez adja az alapját annak a népszerű véleménynek, hogy a kriptovaluták jó diverzifikációs eszközök lehetnek, illetve ez az alapja a bitcoin az új arany felvetésnek. Azonban a részletes vizsgálatok azt mutatják, hogy a nagyobb tőzsdei visszaesések időszakában lényegesen növekszik a kriptovaluták és a tőzsdék közötti korreláció, azaz ha esnek a tőzsdék, akkor a kriptovaluták piaca ezt bizonyos szintig követi. Ez a megfigyelés azonban azt mutatja, hogy nincs akkora előnye a kriptovalutáknak diverzifikációs szempontból, mint amire a hosszú távú adatsorból következtetünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.