A nagy tekintélynek örvendő Jeremy Siegel professzor néhány héttel ezelőtt kijelentette, hogy itt a vége a kötvénypiacon 40 éve tartó bikapiacnak. A bejegyzésünkben megbeszéljük, hogy mire alapozza ezt a véleményét Siegel professzor, és szó lesz arról is, hogy az átlagos befektetőt hogyan érintené ennek a bikapiacnak a vége. Kik, és miért lesznek a vesztesei annak, ha ez a 40 éve tartó trend megtörik. A fentieken túl azt is megbeszéljük, hogy milyen súlyos következményei lehetnek a bikapiaci trend megtörésének. Fontosabb témáink:

- Miért várja a bikapiac végét Jeremy Siegel a kötvénypiacon?

- Nézzük meg a kötvény-befektetések alapjait

- Mi a probléma Jeremy Siegel kötvénypiaci véleményével?

- Miért más a kötvénypiac, mint a részvénypiac?

- A múltban is voltak tartósan alacsony kötvénykamatok?

- Miért maradhatnak alacsonyan a kamatok a magas infláció ellenére?

Miért várja a bikapiac végét Jeremy Siegel a kötvénypiacon?

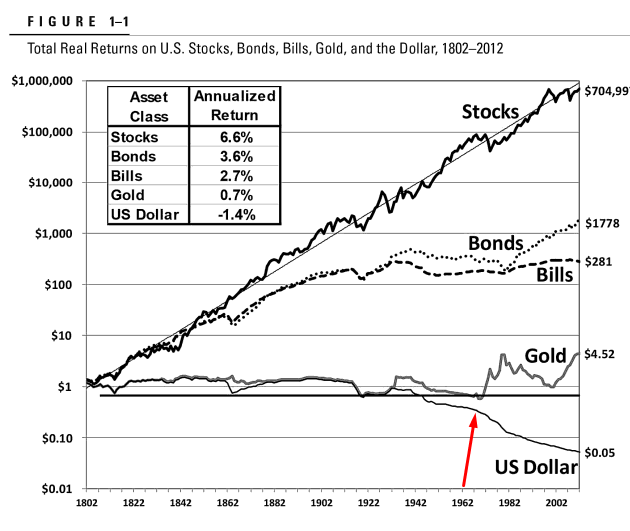

Néhány héttel ezelőtt a CNBC-nek adott interjút Jeremy Siegel professzor. A beszélgetés témája a 40 éve tartó kötvénypiacon uralkodó bikapiac. Siegel professzor, aki többek között a Stocks for the long run című könyvével vált ismerté a befektetők körében. A könyv, illetve Siegel professzor munkásságának komolyságát jól jelzi, hogy mára ez a könyv vált a vedd meg és tartsd, és a passzív befektetési stratégiát követők bibliájává. A könyv jól ismert grafikonja (melyen a fő befektetési eszközök hosszútávú hozamai láthatók) internetes oldalak százain köszön vissza. Az alábbi grafikonról lenne szó, részletek a grafikonnal kapcsolatban: Legjobb befektetés a részvénypiac lenne?

Az interjúban tehát Jeremy Siegel kifejti azon véleményét, hogy bár 40 éve csökkennek a hozamok a kötvények piacán (azaz a kötvények árfolyama emelkedik), az utóbbi években megfigyelhető az a tendencia, hogy a hozamok emelkednek. Ez pedig annak a jele, hogy a fordulat elkezdődött a kötvénypiacon. Ha pedig a hozamok emelkedésnek indulnak, akkor a kötvényekbe befektetők lesznek a nagy vesztesei a következő időszaknak, hiszen a hozamok emelkedésével a korábban megvásárolt kötvények leértékelődnek, árfolyamuk esik. Ezzel együtt Siegel professzor arra is számít, hogy 2021-ben visszatér az infláció, így a kötvény befektetők reálértékben is veszteségre számíthatnak.

Nézzük meg a kötvény-befektetések alapjait

Ahhoz, hogy mindenki számára érthető legyen a probléma, térjünk ki a kötvény-befektetések alapjaira. Először is érdemes azzal tisztában lenni, hogy a kötvény tulajdonképpen egy hitel értékpapírosítása, azaz a befektetők tulajdonképpen hitelezők, a kötvényt kibocsátó vállalat, állam pedig az adós. A kötvény kamata pedig a hitel kamata. Azonban a kötvények szabadon értékesíthetők, így létezik másodpiaci kereskedés, ahol a kötvény ára igazodik a kereslet kínálathoz, és az aktuális piaci kamatokhoz. Ha tehát megvásárolunk egy 10 éves lejáratú államkötvényt, akkor ezzel 10 évre kölcsönadjuk a pénzünket (legtöbbször fix kamat mellett). Például megvásárolunk ma 2,5%-os kamat mellett egy 10 éves lejáratú államkötvényt. Mi történik akkor, ha 1 év múlva az új állampapírok kamata 5% lesz? Ebben az esetben a mi 10 éves lejáratú kötvényünk leértékelődik a másodpiacon, hiszen az 5% kamat több, mint a 2,5%. Mitől emelkedik meg 5%-ra az állampapír kamata? Például azért, mert kevesebb a vevő, az állampapír iránt érdeklődő, így ahhoz, hogy az állam elegendő mennyiséget tudjon kibocsátani az állampapírból, emelnie kell a kamatot. Ez a folyamat tehát teljesen logikus, és a kötvénypiacon egy erősen meghatározó folyamat. Azaz az amerikai kötvények esetében a 40 éve csökkenő kamat annak a jele, hogy egyre erősebb a kereslet az állampappírok iránt, ez pedig lefelé nyomja a kamatokat. Természetesen a jegybankok ebbe a folyamatba erősen beavatkoznak, hiszen ún. inflációs-célkövetés módszerét alkalmazzák, azaz ha csökken, alacsony az infláció, akkor olyan monetáris politikát folytatnak, mellyel a kamatokat alacsonya tudják tartani, például vásárolják az államkötvényeket, azaz keresletet generálnak, amely a hozamokat lefelé, az árakat felfelé hajtja.

A kötvények piacán tehát nem szabad megfeledkezni a kereslet-kínálat hatásairól. Ebből a szempontból a kötvény olyan, mint egy részvény (itt beszéltünk erről: Hogyan jelzi a gazdasági válságot a kötvénypiac?). Azonban a kötvény abban eltér a részvényektől, hogy a piaci kamatok alakulásával ellentétesen mozdul el az árfolyama. Tehát ha csökkennek a hozamok, akkor a kötvények árfolyama emelkedik. Pontosan ezen funkciója miatt a kötvény egy jó fedezeti eszköz, azaz népszerű diverzifikációs stratégia a befektetők körében, hogy a kockázatos részvényeket, kötvényekkel fedezik. Néztünk erre példákat, hogy ez a stratégia tökéletesen működött az utóbbi néhány évtizedben. De a Ki lesz a legnagyobb bolond a kötvénypiacon című cikkben szó volt arról is, hogy ahhoz, hogy a kötvények megfelelő fedezeti eszközök legyenek, arra is szükség van, hogy a válságok során a piaci hozamok csökkenjenek. A probléma pedig az, hogy már most is alacsonyak a hozamok (egyes országokban hónapok óta negatív a hozam), így korábbi válságokban sokkal magasabb szintről történt a hozamesés, és tudjuk azt, hogy minél nagyobb a hozamesés, annál nagyobb a kötvények áremelkedése. Például egy 10 éves hátralevő lejáratú kötvény esetében az 1%-os piaci hozamesésre a kötvény 10%-os emelkedéssel reagál, míg egy 2%-os árfolyam esés esetén az árfolyam-emelkedés 20%-os. Kötvénypiaci alapismeretek: Összefüggés a kötvény hozama, kamata és a piaci hozamok között

Az alábbi képen láthatod az aktuális helyzetet, azaz az 1980-as évek óta csökkennek a hozamok (szürke), és ezzel együtt a kötvények árfolyama emelkedik (piros színnel, de csak 2000-es évektől vannak adatok), azaz bikapiacot követünk.

Mi a probléma Jeremy Siegel kötvénypiaci véleményével?

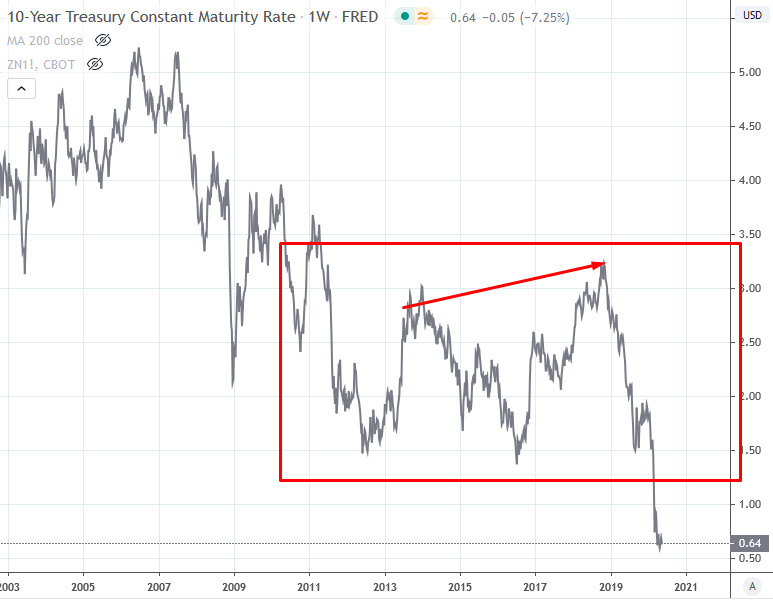

Jeremy Siegel szerint az egyik jele annak, hogy közel vagyunk a fordulathoz, hogy az utóbbi években emelkedtek a hozamok: “I see rates rising continuously over the next several years.” A fenti grafikonon nem látszik jól (havi adatokkal dolgoztunk), de ha jobban megvizsgáljuk az utóbbi 5 évet, akkor valóban megfigyelhető emelkedő tendencia a kötvények hozamában. Ha a heti adatokat vizsgáljuk, akkor 2013-2020 között emelkedő tendencia látható.

A fenti grafikonon az is látható, hogy 2020. májusában 0,5% közelébe zuhant vissza a hozam, melyet Jeremy Siegel a „teeth of the crisis” kifejezéssel illet. Tudjuk azt, hogy egyáltalán nem szokatlan az a jelenség, hogy trendek jelentős volatilitással, nagy forgalommal, hirtelen elmozdulással merülnek ki. Ez a mélypont tehát még illeszkedhet a képbe is.

Ami számomra problémát jelent, hogy valójában csak egy nagyon szűk idősávban látható emelkedés a hozamokban, és a hosszútávú átlag még ugyanúgy csökkenő. Az alábbi képen kék színnel 200 hónapos mozgóátlagot láthatod 40 év távlatában.

A másik probléma pedig az, hogy az egyetlen érv amellett, hogy itt a bikapiac vége, hogy alacsonyan vannak a hozamok. Bár korábban már beszéltünk arról, hogy a kötvény és részvény piaca mutat bizonyos hasonlóságot, gondoljunk csak arra, hogy a kereslet-kínálat hatást gyakorol a hozamra, és így az árfolyamra, azonban a kötvénypiac nem úgy működik, mint a részvénypiac. Azaz az alacsony hozam nem feltétlenül ok arra, hogy változzon a helyzet, hiszen a kamat a gazdaság egy fontos paramétere.

Miért más a kötvénypiac, mint a részvénypiac?

Látható a fentiekből, hogy piaci kamatokkal valamilyen szinten együtt mozognak, ahhoz igazodnak a kötvénypiaci kamatok is. Azonban ne feledkezzünk meg arról, hogy a kamatszint erőteljes hatást gyakorol a teljes gazdaságra, tekintettel arra, hogy a pénz nagyrészt hitelből keletkezik, azaz a lakosság hitelből vásárol autót, hitelből vásárol házat, hitelkártya segítségével költ az amerikai lakosság, személyi kölcsönt és áruhitelt vesznek igénybe az emberek. Értelemszerűen ilyenkor felmerül a kérdés, hogy mibe kerül hitelből megvásárolni az autót, vagy a házat, és minél magasabb a kamat, annál drágább lesz hitelből költekezni, hitelből fogyasztani. Ez tehát azt jelenti, hogy ha emelkedik a kamat, magasabbak lesznek a kamatok, akkor kevesebben fognak hitelből fogyasztani, azaz végül kisebb lesz a fogyasztás. A gond csak az, hogy az amerikai gazdaság 60-70%-át a lakossági fogyasztás hajtja, azaz a GDP ekkora részét teszi ki a fogyasztás. Ez pedig egy hangsúlyos rész, így a fogyasztás visszaesése erősen érezhető lesz a gazdaság teljesítményén. Az alábbi képen az összefüggés meg is tekinthető, azaz a fogyasztás visszaesik (kék), és ekkor a GDP is csökken (piros). A grafikon vizsgálata során arra figyeljünk oda, hogy a GDP változás negyedéves adat, a fogyasztás pedig havi rendszerességű.

forrás: https://fred.stlouisfed.org/series/PCE

A fenti összefüggés egyébként bármikor hasznosítható, azaz a személyes fogyasztás adata előrejelzi a negyedéves GDP változását, hiszen egy-egy negyedéves GDP adat közzététele előtt 3 alkalommal teszik közzé a személyes fogyasztások változását (mivel havi adatról van szó). A fenti grafikonon jól követhető lesz a járvány miatti fogyasztás visszaesés is (március már látható).

Visszatérve a kötvénypiac problémájára tehát, fentebb látható volt, hogy az amerikai gazdaság erősen fogyasztás vezérelt, a fogyasztás jelentős része pedig hitelből valósul meg. Azonban ha magas a kamatkörnyezet, akkor a hitel megdrágul, így a fogyasztás visszaesik, ami csökkenő gazdasági aktivitást eredményez. A csökkenő gazdasági aktivitás pedig a piaci kamatokat is magával húzza számos hatás miatt. Könnyen elképzelhető tehát az az eset is, hogy tartósan alacsony szinten marad a kamat, amiben persze lesznek hullámzások, így egyfajta oldalazást láthatunk a piaci kamatokban.

A múltban is voltak tartósan alacsony kötvénykamatok?

A legtöbb adatbázisban, grafikonon az 1970-1980-as évektől kezdődően vizsgálhatjuk az Egyesült Államokban a piaci kamatok változását. Ebben a tekintetben nagyon jól kivehető az utóbbi 40 év csökkenő trendje. Azonban ha visszatekintünk a távoli múltba, akkor láthatjuk, hogy 1% alatti és nulla körüli kamatokra is volt példa több alkalommal is az 1950-1960-as években.

Az alábbi grafikonhoz a measuringworth.com adatbázisából töltöttem le adatokat. Itt már 1831-től láthatod a hosszú távú kamatok változását. Azért érdemes a hosszú távú kamatokat vizsgálni, mert a rövidtávú sokkal volatilisebb, így a hosszú távú jobban mutatja a trendeket, ráadásul a befektetők széles köre hosszú távon fekteti be pénzét a kötvénypiacon.

A grafikonon behúzott piros vízszintes vonal 5%-nál helyezkedik el. Azt láthatod, hogy az elmúlt 10 évben 5% alattiak a hosszútávú kamatok, de az is jól látszik a grafikonon, hogy hasonlóra volt példa az 1920-1950 közötti időszakban (kb. 40 évig), és 5% alattiak voltak a hosszútávú kamatok az 1900-as évek előtt (itt is közel 40 évig). Tehát a múltban is volt arra példa, hogy tartósan alacsony maradt a kamat, és ez gyakorlatilag azt is jelenti, hogy bár a bikapiac megtörik a kötvénypiacon, de oldalazásban fog folytatódni. Az infláció persze ettől függetlenül emelkedhet, erre is utalt Jeremy Siegel, azaz

“They’re are going to be paying for the battle against coronavirus in terms of diminishment of their purchasing power,”

Ez tulajdonképpen azt jelentené, hogy a kötvénybefektetők fizetik meg a járvány elleni védekezés költségeit, mivel a megtakarításuk vásárlóértéke csökkenni fog. Siegel 2021-től számít arra, hogy az infláció megugrik.

Miért maradhatnak alacsonyan a kamatok a magas infláció ellenére?

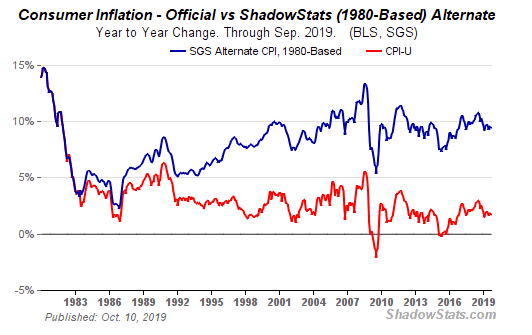

A Tények és Tévhitek a Tőzsdéről, Befektetésről című könyvemben már írtam arról, hogy az Egyesült Államokban már több alkalommal is módosították az infláció számítás metódusát. Rövid kitérőt tegyünk ebben a témában, ugyanis John Williams közgazdász egy 2004-es tanulmányában számolt be arról, hogy az infláció számítás metodikája megváltozott a 80-as években. Az alábbi képen piros görbével láthatod a jelenlegi inflációs rátát, a kék görbe pedig azt az értéket mutatja, melyet a 80-as évek előtti számítási mód adna ki, azaz az új infláció számítási módszer lényegesen kisebb értéket mutat Williams szerint.

(kép forrása: http://www.shadowstats.com/)

Könnyen belátható, hogy az alacsonyabb infláció kimutatásával több okból is jól járhat bármely állam. Egyrészt az alacsonyabb infláció, alacsonyabb kamatokat eredményez, így olcsóbb lesz a költségvetési hiány finanszírozása. Másrészt a szociális ellátások, a nyugdíjak is az inflációhoz vannak kötve. Ha alacsonyabb az infláció, akkor a nyugdíj és más segélyek, támogatások (munkanélküli, szociális stb..), állami bérek értékének évenkénti emelése is kisebb lesz. Kevesebbet kell tehát az államnak költenie, a költségvetési hiány kisebb lesz. John Williams szerint ez az Egyesült Államok esetében azt jelenti, hogy kétszer akkora lenne az állam kiadása ezen a területen, ha a régi módszerrel számított inflációs adatot követné. Itt persze nem áll meg a dolog, hiszen ha az infláció alacsonyabb, akkor ez a GDP adatokat is befolyásolja, tekintettel arra, hogy a reál GDP adat esetében már inflációval korrigálunk, így alacsonyabb infláció nagyobb reál GDP kimutatását teszi lehetővé.

A fentiek tehát azt is jelenti, hogy az infláció vélhetően magasabb, mint ami kimutatásra kerül, de ez erősen függ a befektető saját fogyasztói kosarától. Emellett pedig az is elképzelhető, hogy bár az infláció magasabb lesz, de ezt a kamatok késve követik. Gondoljunk csak arra, hogy a kötvénypiaci hozamok jelentős emelkedésének katasztrofális következményei lennének.

Mi történne akkor, ha a kötvénypiacon a hozamok egyre csak emelkednének?

A Fed lassan 10 éve a mennyiségi enyhítés folyamatát végzi, azaz újonnan nyomtatott pénzen 10 éve vásárolja az amerikai államkötvényeket. 2018-ban a teljes amerikai államadósság közel 36%-a a Fed kezében volt. Ezzel a módszerrel a Fed szépen, és folyamatosan szorítja le a piaci hozamokat, és ezzel a Fed is jól jár, hiszen a korábban megvásárolt államkötvényeken árfolyamnyereség képződik. Ha viszont hirtelen fordul a világ, és az amerikai kötvényeket nem veszik a befektetők, akkor a hozamok emelkednek. Ez jelentené azt, hogy véget ér a bikapiac, ahogy Siegel professzor várja. Azonban a hozam-emelkedés azt jelenti, hogy a Fed-nél levő kötvények árfolyam, így értéke is csökken. És itt 7000 milliárd dollárnyi kötvényről van szó, lásd mérlegfőösszeg:

forrás: https://fred.stlouisfed.org/series/WALCL

Mondhatnánk azt is, hogy a Fed a világ legnagyobb kötvényalapja, melynek kötvényeit leértékelné egy ilyen piaci folyamat, és melynek beláthatatlan következményei lennének a pénzügyi világban. Ugyanakkor az emelkedő kamatok miatt a hitelek megdrágulnának, így a fogyasztás visszaesne, a gazdasági aktivitás csökkenne, ami a kamatokat lefelé húzná, lásd fentebb tárgyalt összefüggés alapján.

Természetesen az ingatlanpiacon is áresés következne be, hiszen az ingatlant is hitelből vásárolja a lakosság, a kamatok emelkedésével pedig megdrágulna a hitel. A részvénypiacra is negatívan hatna a kötvényhozamok jelentős emelkedése, hiszen az utóbbi 10 évben fontos mozgatórugója volt a részvénypiaci emelkedésnek az alacsony kamatszint.

És ne menjünk el a derivatív ügyletek mellett sem, hiszen egyes becslések szerint a világon 500 billió és 1200 billió dolláros összegű a származtatott ügyletek piaca, melyek tőkeáttétes ügyleteket jelentenek, és melyek tulajdonképpen befektetési hitelnek tekinthetők. Ezek jelentős része pedig dollárban van denominálva, így a dollár kamatok emelkedése erősen hatna a derivatív termékek piacára is. A 2008-2009-es gazdasági válság során például egyes derivatív termékek (CDO, azaz Collateralized debt obligations, és CDS credit default swaps) indították el a lavinát, mely a pénzügyi rendszert az összeomlás szélére sodorta. És bár az Egyestül Államokban lecsökkent a válságot követően a származtatott ügyletekben levő pénzmennyiség, globálisan a becslések szerint növekedést tapasztalunk. Az alábbi képen csak az amerikai adatokat látod. A amerikai államkincstár negyedévente teszi közzé az adatokat a származtatott ügyletekről. A jelentés részletét láthatod, további jelentéseket itt érheted el: https://www.occ.treas.gov

A folyamatot hosszasan folytathatnánk, és gyakorlatilag a teljes gazdaságra nézve súlyos következménye lenne a hirtelen kialakuló magasabb kamatszintnek. Sokkal valószínűbb tehát az a forgatókönyv, hogy a kötvénybefektetőket azért éri kár, mert az infláció (statisztikai, vagy a valós) magasabb lesz, mint a kötvényeken realizálható hozam. Értelemszerűen sokkal súlyosabb veszteséggel szembesülnének a kötvénybefektetők akkor, ha Jeremy Siegel professzornak lesz igaza, és a kötvénypiaci emelkedő trend megtörik, és a hozamok növekedésével, medvepiac kezdődik a kötvénypiacon, hiszen ez azt is jelentené, hogy a kötvények árfolyama, értéke csökkenne. Azonban vegyük azt is figyelembe, hogy a kamatnak szabályozó szerepe van, azaz a hitelezésre hatnak a kamatok, a hitelezés erősen hat a fogyasztásra, a fogyasztás erősen hat a gazdasági aktivitásra, végül pedig visszajutunk a kamatokhoz, mivel a gazdasági aktivitás erősen befolyásolja a kamatokat.

További előadások a kötvénypiaccal kapcsolatban:

Az előadás folytatása:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.