Az alábbiakban a kötelező tartalékráta fogalmát, jelentését beszéljük meg. Kitérünk arra, hogyan változott Magyarországon a kötelező tartalékráta, beszélünk az euróövezeti tartalékrátáról, illetve szó lesz a tartalékráta szabályozó szerepéről, működéséről. Témáink

- A kötelező tartalékráta fogalma, jelentése

- Mire jó a kötelező tartalék? Milyen szerepe van a tartalékrátának?

- Kötelező tartalékráta mértéke Magyarországon

- Kötelező tartalékráta az euróövezetben

A kötelező tartalékráta fogalma, jelentése

Egy adott ország gazdaságában működő bankok kötelesek bizonyos mennyiségű pénzeszközt tartalékolni az ország központi bankjánál vezetett számlán. Ezt a kötelezően félretett pénzt nevezzük kötelező tartaléknak. A kötelező tartalékráta pedig arra szolgál, hogy a pénzintézetek meghatározzák a tartalék mértékét. A kötelező tartalékráta tehát egy százalék, mely alapján megállapítható, hogy a banknál levő ügyfélbetétek mekkora részét kell a központi bank tartalékszámláján elhelyezni.

Mire jó a kötelező tartalék? Milyen szerepe van a tartalékrátának?

A kötelező tartalék képzésének több célja van. Egyrészt a pénzintézeteknek nem kell minden nap fenntartaniuk a tartalékrátát, hanem az időszak átlagában kell teljesíteni, azaz a normális működés során ez a tartalék javíthatja a bank ügymenetét, likviditását. A tartalék képzésével tehát a rövid lejáratú bankközi hitelkamatok stabilizálhatók. Ennek oka, hogy a napi működés során nem kell azonnal hitelhez folyamodnia egy banknak, hanem a tartalék biztosíthat egy biztonsági keretet.

Másrészt pedig a kötelező tartalék mértéke jelentősen befolyásolja, hogy mekkora mennyiségű pénz van a gazdaságban, így a tartalék a monetáris politika egyik eszköze lehet. Eszerint ha a jegybank csökkenti a kötelező tartalékrátát, akkor a bankok sokkal többet hitelt helyezhetnek ki a beszedett betétek után, azaz a gazdaságban levő pénz mennyisége növekszik. Ha pedig a jegybank növeli a kötelező tartalékrátát, akkor a folyamat fordítottja játszódik le, azaz csökken a gazdaságban levő pénz mennyisége. Ennek megértéséhez nézzük meg az alábbi példát.

Képzeljük el azt a helyzetet, hogy a kötelező tartalékráta 10%-os. Ekkor:

- „A” befektető elhelyez 1 millió forintot a bankban. Ebből az összegből a bank 100.000 Ft-tal nem kezdhet semmit (10% a kötelező tartalékráta), de a 900 ezer Ft-ot kiadhatja hitelbe.

- Ekkor „B” befektető felvesz 900.000 Ft hitelt a banktól, majd megveszi „C” magánszemély autóját.

- „C” magánszemély a kapott pénzt, 900.000 Ft-ot, beteszi a bankba, majd a bank ismét kihitelezhet 810.000 Ft-ot (10 százalékos kötelező tartalékrátát levontuk)

A folyamat pedig megy tovább, azaz a pénz a gazdasági rendszerben sokszorozódik a hitelek miatt. Egy 10%-os tartalékráta esetében a bankba betett pénz kilencszeres pénzt teremt a semmiből. Alacsonyabb tartalékráta esetén sokkal nagyobb pénzmennyiség keletkezik. A pénz tehát nagyrészt a jegybanki és állami intézményeken kívül keletkezik, a jól ismert, hétköznapi módon. Például, ha hitelkártyával vásárolunk a boltban, akkor a hitelfelvétellel pénz keletkezett. Ha hitelből vesszük meg az autót, a lakást, akkor ismételten pénz keletkezik. A jegybank a kötelező tartalék után kamatot fizet a bankoknak, ez a kamat kerül meghatározásra a jegybanki alapkamatban.

Kötelező tartalékráta mértéke Magyarországon

Az alábbi táblázatban láthatod a kötelező tartalékráta mértékének alakulását Magyarországon. Ebből kiderül, hogy 2016 december 1. óta 1% a kötelező tartalékráta.

|

Időpont |

Kötelező tartalékráta (%) |

|

1994. március 1. |

13,00 |

|

1994. május 1. |

12,00 |

|

1995. január 16. |

14,00 |

|

1995. április 1. |

15,00 |

|

1995. május 1. |

16,00 |

|

1995. június 1. |

17,00 |

|

1996. február 16. |

16,80 |

|

1996. március 1. |

16,00 |

|

1996. április 1. |

15,30 |

|

1996. április 16. |

13,30 |

|

1996. május 1. |

12,70 |

|

1996. június 1. |

12,00 |

|

1997. január 1. |

12,00 |

|

1999. január 1. |

12,00 |

|

2000. július 1. |

11,00 |

|

2001. február 1. |

7,00 |

|

2001. július 1. |

6,00 |

|

2002. augusztus 1. |

5,00 |

|

2008. december 1. |

2,00 |

|

2010. november 1. |

2,00; 3,00; 4,00 vagy 5,00 |

|

2015. december 1. |

2,00 |

|

2016. december 1. |

1,00 |

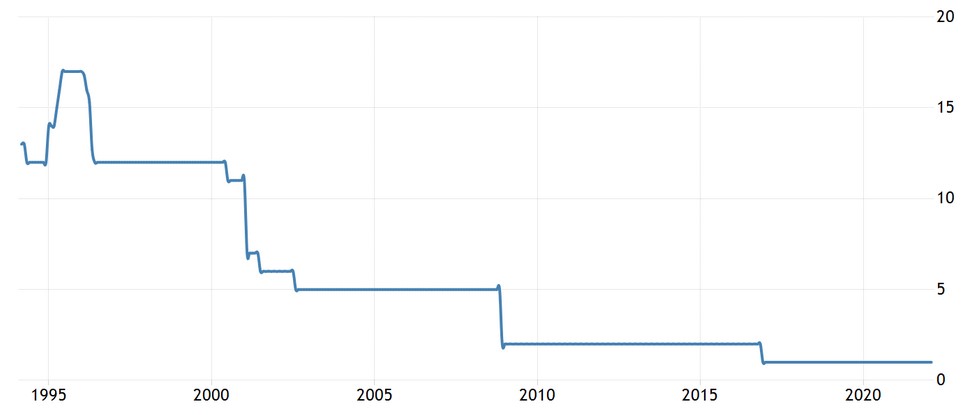

A változások grafikusan is nyomon követhetők.

forrás: https://tradingeconomics.com/hungary/cash-reserve-ratio

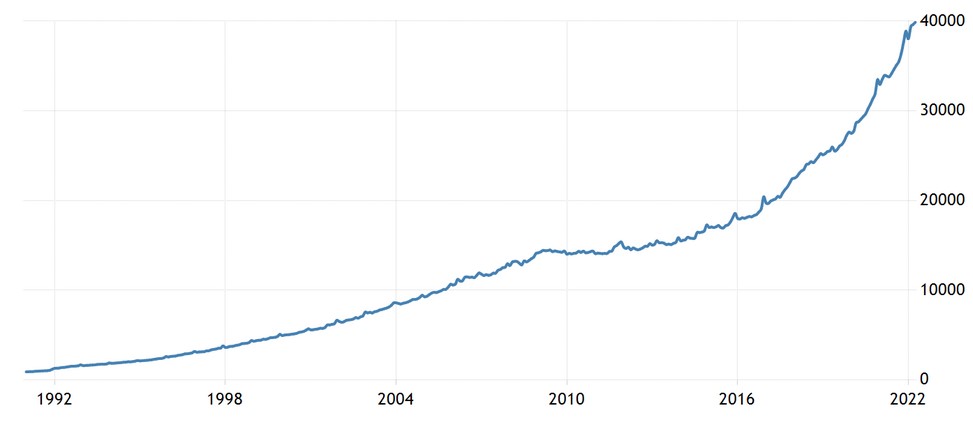

Itt pedig a magyar gazdaságban levő M2 pénzmennyiség változása látható.

forrás: https://tradingeconomics.com/hungary/money-supply-m2

A jelentős pénzmennyiség növekedés nem csak a kötelező rátával függ össze, hanem hatást gyakorol rá a jegybanki eszközvásárlás (lásd pénznyomtatás).

forrás: https://tradingeconomics.com/hungary/central-bank-balance-sheet

Kötelező tartalékráta az euróövezetben

Az euróövezeti országok esetében jelenleg szintén 1%-os kötelező tartalékráta van érvényben. Ez 2012 januárjában még 2 százalék volt, azaz a Magyarországi tartalékráta az euróövezeti országok tartalékrátájával összhangban van. Az alábbi táblázatban a környező országok kötelező tartalékrátája látható.

forrás: https://tradingeconomics.com/country-list

Több olyan ország is létezik, ahol a kötelező tartalék nem képezi a monetáris politika eszközét (például Ausztrália, Kanada, Svédország) és vannak olyan országok, ahol 0 százalékra szállították le a kötelező tartalékráta szintjét, például az Egyesült Államokban.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.