Az ingatlanárak alakulása egy gyakran felmerülő kérdés a hazai befektetők körében tekintettel arra, hogy sokkal nagyobb hagyománya van az ingatlanbefektetésnek hazánkban, mint például a részvénybefektetésnek. Emellett európai viszonylatban is magas a saját tulajdonú lakásállomány aránya hazánkban, ráadásul az elmúlt évtizedben jelentős ingatlanpiaci áremelkedés zajlott le, mely népszerűvé tette a befektetők körében az ingatlanpiacot. Ugyanakkor múltbeli példák azt mutatják, hogy az ingatlanárak nemcsak emelkedni tudnak, hanem számos múltbeli példát láthattunk, amikor az ingatlanárak akár évtizedeken keresztül nem tudtak emelkedni. Cikkünkben a múltbeli ingatanárak változását, de legfőképpen azokat a tényezőket tekintjük át, melyeket korábbi vizsgálatok összefüggésbe hoztak az ingatlanárak változásával. Témáink:

- Ingatlanárak alakulása nemzetközi példákkal

- Jövedelmek és az ingatlanárak

- Az infláció és az ingatlanárak

- A kamatok és az ingatlanárak

- A részvénypiac és az ingatlanárak

- Népesség és az ingatlanárak kapcsolata

- Adók és az ingatlanárak

- A bérleti díjak és az ingatlanárak

- A munkanélküliségi ráta és az ingatlanpiac

- Az ingatlanépítés költségei

- Az urbanizációs ráta és az ingatlanárak

Ingatlanárak alakulása nemzetközi példákkal

Amíg a részvénypiacon több évszázadra visszamenőleg rendelkezünk adatokkal, addig az ingatlanpiaci befektetések sokkal kevesebb figyelmet kaptak, és egészen Robert Shiller professzor munkájáig senkit nem foglalkoztatott az, hogy összegyűjtse az ingatlanpiaci árak változását. Shiller professzornak hála azonban ma már pontosan tudjuk, hogyan alakult az Egyesült államok ingatlanpiaca az 1900-as évektől kezdődően napjainkig. Az alábbi ábrán logaritmikus ábrázolással látható a reálárváltozás, azaz az adatok inflációval korrigáltak.

forrás Case-Shiller

Az adatokból jól látható, hogy több évtizedes időszakok voltak az Egyesült Államokban, amikor az ingatlanárak nem növekedtek reálértelemben, sőt esetenként csökkenő időszakok is évtizedekig tartottak. A fenti ábrából az is kiderül, hogy 1900 és 1980 között reál értelemben gyakorlatilag nem emelkedtek az ingatlanárak, és mindössze az elmúlt néhány évtizedben láthattunk erőteljes emelkedő trendet az ingatlanpiacon. Természetesen ezek az adatok összhangban vannak más országok ingatlanpiacaival is, így hasonló folyamatokat láthatunk az Egyesült Királyság ingatlanpiacán.

Az alábbi grafikon már egy másik munkából származik. Itt az Egyesült Államok ingatlanpiaca (piros görbe) és az Egyesült Királyság ingatlanpiaca (kék) is nyomon követhető. Itt is reálhozamokat látunk, és ebből is az derül ki, hogy a hozam jelentős része az elmúlt évtizedekben keletkezett.

forrás: The Long-Term Returns to Durable Assets

Jelmagyarázat:

- U.S houses: Egyesült Államok ingatlanpiaca

- U.K houses: Egyesült Királyság ingatlanpiaca

- U.S farmland: Egyesült Államok termőföldek

- U.K farmland: Egyesült Királyság termőföldek

- U.S bills: Egyesült Államok 1 éves lejáratú kötvények

- U.K. bills: Egyesült Királyság 1 éves lejáratú kötvények

A fenti vizsgálatból az is kiderül, hogy az Egyesült Államokban az ingatlanok reálhozama ezen a hosszú időtávon évi 0,3%, az Egyesült Királyság ingatlanpiacán évi 1,3% volt.

forrás: The Long-Term Returns to Durable Assets

Összegezve a fentieket, azt láthattunk, hogy az ingatlanpiaci befektetések hozama az inflációval egyezik hosszú távon. Az ingatlan tehát alkalmas volt a múltban arra, hogy megőrizze a vagyon vásárlóértékét, de jelentős hozama nem volt. A folytatásban az ingatlanárakkal összefüggésbe hozható tényezőket tekintjük át.

1) Jövedelmek és az ingatlanárak

Széles körben rendelkezésünkre állnak azok a vizsgálatok, melyek megerősítik, hogy a lakossági jövedelem és az ingatlanárak között pozitív a kapcsolat. A legtöbb tanulmányban a GDP növekedési rátáját, az egy főre jutó GDP-t, a háztartások jövedelmét és további, gazdasági növekedéssel összefüggő indikátorokat tekintettek át. Ezek alapján magabiztosan kijelenthető, hogy (Adams és Füss 2010) a lakosság jövedelmének növekedésével megnő a kereslet az ingatlanok iránt, és ilyen esetekben jellemzően az ingatlanárak emelkednek. Pozitív kapcsolat mutatható ki tehát a gazdasági növekedés és az ingatlanárak között. A jövőre nézve tehát egy fontos tényezőről beszélhetünk, azaz vélhetően azokban az országokban, régiókban, városokban várható hosszú távon ingatlanár emelkedés, ahol a jövedelmek, a gazdaság növekedni tud.

Adam és Füss vizsgálatai alapján hosszú távon az ingatlanárak 0,6 százalékos emelkedését idézi elő 1 százalékos gazdasági növekedés.

2) Az infláció és az ingatlanárak

Az ingatlanok iránti keresletre, így az ingatlanárakra az infláció is hatást gyakorol. Nielsen és Sørensen tanulmánya alapján arra számíthatunk, hogy az infláció csökkenti az ingatlanhasználattal összefüggő költségek reálértékét, ami a kereslet növekedéséhez, azaz emelkedő ingatlanárakhoz vezet. Más kutatók (Adams és Füss) azonban ettől eltérő véleményen van. Eszerint az ingatlanárak nem reagálnak azonnal az inflációra, emiatt nagyobb a valószínűsége, hogy az inflációval együtt a reálárak csökkennek az ingatlanpiacon, ha a nominális árakon ez nem is érzékelhető. Másrészt pedig az infláció gyakran együtt jár az emelkedő kamatokkal, mely negatívan hat az ingatlanok iránti keresletre. Az alábbi grafikonon az Egyesült Államok részvény-, kötvény-, ingatlanpiaci befektetéseinek nominális hozamait látjuk. Az ingatlan esetében a hasznosításból származó hozamot nem tartalmazza a táblázat. Az adatokból az derül ki, hogy növekvő és magas (infláció > 3) infláció időszakában az ingatlanpiaci befektetések nominális hozama magasabb.

3) A kamatok és az ingatlanárak

Az ország irányadó kamata és az ingatlanárak között negatív kapcsolat mutatható ki. A növekvő kamatok csökkenő lakásárakat eredményeznek, mert az ingatlanok finanszírozási (hitel) költsége növekszik, ami csökkenti az ingatlan iránti keresletet. Befektetői szempontból nézve a növekvő kamatok vonzóbbá teszik az alternatív befektetési eszközöket (például kötvényeket). Adam és Füss 2010-es vizsgálatából az derük li, hogy a hosszú távú kamatok (10-20 éves lejáratú államkötvények) 1 százalékpontos emelkedése 0,3 százalékponttal csökkenti hosszú távon az ingatlanárakat. A tartósan, éveken át magasabb kamatszint tehát csökkenő ingatlanárakat eredményezhet.

4) A részvénypiac és az ingatlanárak

Az ingatlanárak alakulására nemcsak a kötvénypiaci hozamok gyakorolnak hatást. Számos kutatást találunk a témában, melyek szerint a részvényárak és az ingatlanára közötti is kimutatható kapcsolat. Ez elsődleges oda vezethető vissza, hogy az ingatlanpiac, az ingatlanpiachoz kapcsolódó tőzsdei társaságok (REIT) részvényei önálló befektetés eszközök, melyek befektetési portfólióban történő tartása diverzifikációs előnnyel jár.

5) Népesség és az ingatlanárak kapcsolata

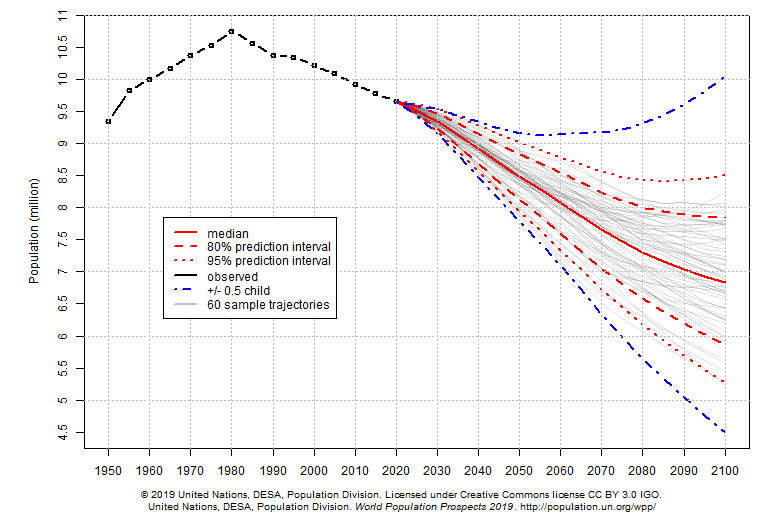

Teljesen logikusnak tűnik, hogy a népesség, a koreloszlás hatást gyakorol az ingatlanok iránti keresletre, így az ingatlanárakra. A témával kapcsolatos vizsgálatok ezt meg is erősítik (Tripathi 2019), azaz növekvő populáció, országokon belüli népsűrűség változása (országon belüli migráció), az urbanizációs ráta pozitívan hat az ingatlanárakra. Eszerint hosszú távon azokban a régiókban tapasztalhatunk emelkedő ingatlanárakat, ahol nő a populáció. Ehhez tegyük hozzá, hogy hazánkban a legtöbb ezzel kapcsolatos előrejelzés pesszimista, azaz a lakosság lélekszáma csökken. Az ENSZ tanulmánya szerint 2030-ra a jelenlegi 9,7 milliós magyar népesség 9,3-ra, majd 2050-re 8,3 millió főre csökken, lásd alábbi képen.

Ugyanakkor ez a csökkenés nem egyenletes eloszlású, azaz egyes régiókban, városokban növekszik a népsűrűség, más területeken csökken. Az öregedő társadalmak szintén probléma forrása lehet az ingatlanpiacon, ugyanis azt tapasztalhatjuk, hogy a növekvő munkaképes korúak aránya növekvő ingatlanpiaci keresletet és növekvő ingatlanárakat (Balke és Kein 2018) eredményez.

6) Adók és az ingatlanárak

Az adók pozitív és negatív hatást is gyakorolhatnak az ingatlanárakra, azaz az adó jellege határozza meg a hatást. A rendelkezésünkre álló vizsgálatok azt mutatják, hogy ha az ingatlan megszerzéséhez kapcsolódik az adó (például vagyonszerzési illeték), akkor ez alapvetően pozitívan hat az ingatlanárakra. Ebben az esetben az adó egyszeri alkalommal kerül kivetésre. Ugyanakkor, ha az ingatlanadónak vagyonadó jellege van, amit rendszeresen kell fizetni, akkor negatív hatást tapasztalhatunk, azaz az ingatlanárak csökkenését idézi elő.

7) A bérleti díjak és az ingatlanárak

A bérleti díjak és az ingatlanárak között pozitív a kapcsolat. Az összefüggés kimutatható a bérleti díjak emelkedése alapján és az ún. price to rent mutató segítségével is. A témával kapcsolatos vizsgálatban kimutatták, hogy (Tripathi, Sabyasachi 2019) a bérleti díjak 10 százalékos emelkedése átlagosan 5 százalékos ingatlanpiac áremelkedést idézett elő. Az ún. Price to rent mutató alapján is kimutatható az összefüggés, azaz a ráta 10 százalékos emelkedése 6 százalékos ingatlanpiaci áremelkedést idéz elő, tehát pozitív a kapcsolat.

8) A munkanélküliségi ráta és az ingatlanpiac

A munkanélküliségi ráta növekedése, a növekvő munkanélküliség csökkenő ingatlanárakat eredményez, azaz negatív kapcsolat mutatható ki. A Témában 2011-ben Lerbs, és 2005-ben Calvin Schnure végzett vizsgálatokat. Ebből az derül ki, hogy a munkanélküliségi ráta 1 százalékos változása átlagosan 1 százalékos ingatlanárcsökkenést idéz elő.

9) Az ingatlanépítés költségei

Számos vizsgálat rámutatta arra (többek között a fentebb hivatkozott Adam és Füss), hogy az ingatlanok újjáépítési költsége és az ingatlanárak között pozitív kapcsolat mutatható ki. Bár sokan gondolják azt, hogy a jövőben folyamatosan dráguló építőanyagok, növekvő munkabérek miatt az ingatlanárak is emelkedni fognak, az ok-okozati összefüggés azonban nem teljesen tisztázott. A témával kapcsolatos egyik vizsgálat arra mutatott rá, hogy hosszú távon a bérek növekedése okozza az ingatlanárak, a bérleti díjak, az építési telkek árának és a házépítés költségeinek növekedését. Az ingatlanépítés költsége tehát nem önálló tényező, hanem a bérnövekedés vezérli, így visszakanyarodunk a jövedelmekhez, azaz a lakossági jövedelem és az ingatlanárak között pozitív kapcsolat mutatható ki. A jövőbeni ingatlanárak szempontjából tehát nem az a kérdés, hogy az építés költségei nőni fognak, hanem, hogy a bérek növekednek-e.

10) Az urbanizációs ráta és az ingatlanárak

Az urbanizációs ráta azt mutatja meg, hogy a lakosság mekkora hányada lakik városokban. A növekvő urbanizáció növekvő ingatlanárakat eredményez. Tripathi, Sabyasachi 2019-es vizsgálata alapján a 10 százalékos urbanizációs ráta-növekedés 4 százalékos reál-áremelkedést idézett elő az ingatlanpiacon. A fentiek oka, hogy a növekvő urbanizáció növeli az ingatlanpiaci keresletet, mely a belső migráción (falvakból városokba költöznek az emberek) alapul.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.