Cikkünkben a haranggörbe, a normális eloszlás fogalmával ismerkedünk meg. Az a tapasztalatom, hogy a pénzügyekben kevésbé jártas befektetők nehezen tudják értelmezni a valószínűségeket, a kockázatot, mely egyébként elengedhetetlen a tőzsdei kereskedésben és a befektetési portfólió tervezésében is. A fentiekre tekintettel megbeszéljük mit jelent a haranggörbe, a normális eloszlás. Témáink:

- Miért van szükség a haranggörbére, normális eloszlásra?

- Mi köze a szórásnak a normális eloszláshoz?

- Mit jelenet az eloszlásgörbe?

- Mit jelent a haranggörbe, normális eloszlás?

Miért van szükség a haranggörbére, normális eloszlásra?

A pénzügyek területén nagyon sokszor átlagokkal dolgozunk. Például egy befektetési eszköz hozamát több év átlaga alapján fejezzük ki. Egy tőzsdestratégia eredménye is sok száz kötés átlaga. De a közgazdaságtan és más tudomány területeken végzett kutatások, melyek regressziós vizsgálatokból állnak, tulajdonképpen átlagokon alapulnak. Az olyan tőzsdei jelenségek, mint a value-prémium is egy átlag, és a sort hosszasan sorolhatnák. Az átlaggal kapcsolatban azonban van egy probléma. Nem biztos, hogy az átlag jól kifejezi a mögötte levő mintát, azaz az átlag alapján tévedésbe eshetünk. Erre számos példát mutattam egy korábbi bejegyzésben, érdemes ezeket megnézned:

Sőt az átlag akár a nem körültekintően vizsgálódó kutatókat is megtévesztheti. Egy példán keresztül ezt is megbeszéltük a fenti cikkben. A fenti problémákra természetesen léteznek megoldások, ahogy a fenti cikkben bemutattam az ún. t-statistic mutatót, de a témánk szempontjából releváns megoldásnak a szórás tekinthető.

Mi köze a szórásnak a normális eloszláshoz?

A szórás nagyon jól használható arra, hogy információt szerezzünk az átlag mögötti mintáról. A szórással mérhetjük ugyanis, hogy a minta egyes elemei mennyire térnek el az átlagtól. Ha nagy a szórás, akkor az adatsoron belül az egyes elemek lényegesen eltérnek az átlagtól. Kisebb szórás esetén az eltérés mértéke alacsony. A szórás kiszámítása valamivel összetettebb művelet, az alábbi képlet szerint végezhető el.

Jelmagyarázat:

- Xi = a minta egy eleme

- X felülvonással = a minta átlaga

- n = minta elemszáma

A számítás lényege tehát, hogy kiszámoljuk a minta minden egyes elemére vonatkozóan az átlagtól való távolságát. Nézzük meg az alábbi példát:

- adatsor: 1,4,5,8,10,10

- átlag: 6,33

Átlagtól való eltérések kiszámítása:

- 1-6,33 = -5,33

- 10-6,33= 3,66

- 4-6,33= -2,33

- 8-6,33= 1,66

- 10-6,33= 3,66

- 5-6,33= -1,33

Minden egyes eltérést négyzetre emelünk, és összeadjuk: -5,332+3,662+-2,332+1,662+3,662 +-1,332= 65,33. Végül a fenti összeget elosztjuk 6-al, és gyököt vonunk. Az eredmény pedig 3,3. Ha a fenti műveletet elvégezzük egy módosított adatsoron (1,10,4,8,10,50, átlaga 88,88), akkor a szórás értékére 201-et kapunk, mely jól jelzi, hogy az adatok lényegesen eltérnek az átlagtól. A szórás mértékegysége az adatsor mértékegységével egyezik meg, így ha az adatok változást fejeztek ki (például éves hozam), akkor a szórás is százalék lesz.

Fontos látni azt is, hogy egy 6 elemből álló sorozat egyértelműen áttekinthető, azonban a legtöbb vizsgálatban több száz adat átlagából indulunk ki, melyet már nem lehet szemrevételezéssel ellenőrizni, így a szórás az egyik jó eszköz erre a célra. A szórás kiszámítására táblázatkezelő programot használhatunk, például az excel alatt a szórás a szór.m függvénnyel érhető el. A szórás kiegészíthető az eloszlásfüggvénnyel, melyből már valószínűséget is számíthatunk a minta egy bizonyos értékének a gyakoriságára.

Mit jelenet az eloszlásgörbe?

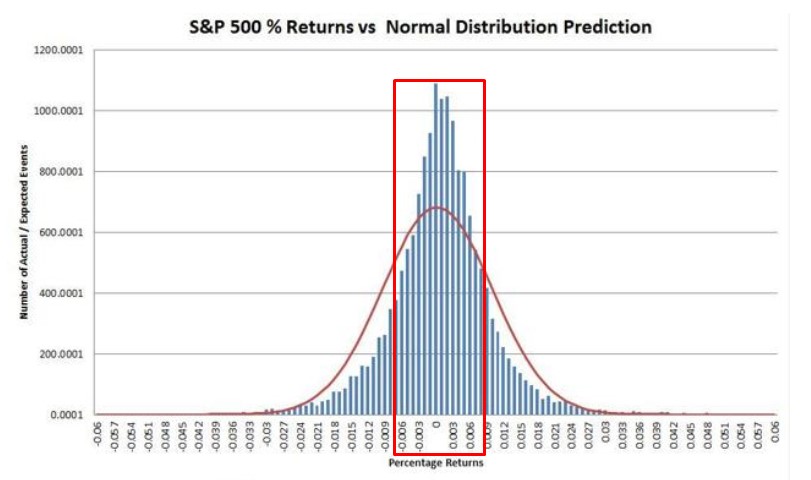

Az eloszlásgörbe gyakorlatilag egy grafikon, mely az átlag mögötti összes esetet tartalmazza. Nézzük meg az alábbi grafikont, mely az S&P500 index napi hozamait tartalmazza a gyakoriság alapján. A grafikon y tengelyén a gyakoriságot, az x tengelyen a napi hozamok olvashatók le. Ezen a grafikonon 1950-től napjainkig az összes nap hozama feltüntetésre került. Jól látszik a grafikonon, hogy a kereskedési időszak nagy részében -0,06% és 0,06% között alakul egyetlen kereskedési napon a hozam. Természetesen vannak szélsőséges esetek, de sokkal kisebb gyakorisággal fordulnak elő.

A fenti, tehát a pontos eloszlásgörbéje az S&P500 index napi hozamának. A sokaságra jellemző átlag kb. 0,04%. A grafikonon láthatsz egy piros görbét. Ez a haranggörbe, ez a normális eloszlás jelölése

Mit jelent a haranggörbe, normális eloszlás?

A normális eloszlást gyakran haranggörbének is nevezzük, mely a gauss-féle eloszlást jelenti. Gyakori, hogy a természetben, a társadalom-tudományban megfigyelhető jelenségek a fenti piros görbe által követett eloszlásgörbéhez hasonló alakot veszik fel, azaz az adatok egy szűkebb tartományban sűrűsödnek, de kivételes esetekben extrém értékek is előfordulnak. Az átlag tehát a haranggörbe középvonalában található, a minta alapján kiszámolt szórás pedig a haranggörbe magasságát és szélességét jelöli ki.

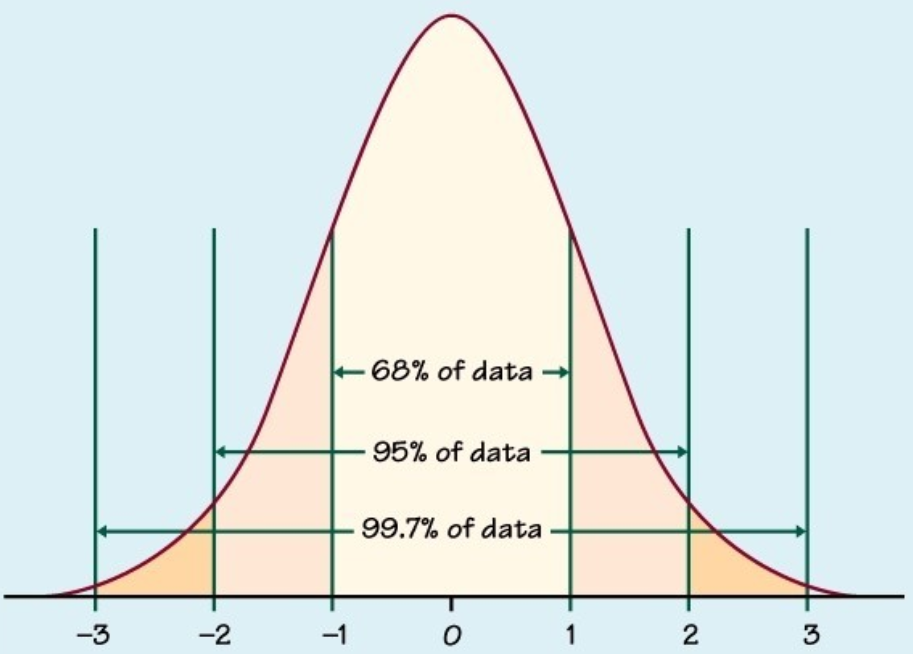

Ha azt feltételezzük, hogy az adatok normális eloszlást vesznek fel, akkor az átlag és a szórás ismeretében valószínűségeket is számíthatunk. Ennek lényege, hogy a normális eloszlás azzal jellemezhető, hogy az összes mintaelem 66%-a az egyszeres, 99,5%-a a kétszeres szórás tartományán belül van, lásd alábbi képen.

Az eredeti példánál maradva az S&P500 index átlagos napi hozama kb. 0,04%. Az átlag szórása 0,973%. Esetünkben ez azt jelenti, hogy ha az S&P500 index eloszlásgörbéje normális eloszlású, akkor:

- Az esetek 66 százalékában -0,973% és 0,973% között alakul egy tetszőleges nap hozama.

- Az esetek 99,5 százalékában -1,95% (kétszeres szórás) és 1,95% között alakul egy tetszőleges nap hozama.

A fenti adatokból már könnyedén vonhatunk le különböző következtetéseket. Például annak a valószínűsége, hogy 1,95 százaléknál nagyobb veszteségem lesz az S&P500 indexen egyetlen nap, kevesebb, mint 0,5%, azaz átlagosan 200 naponta 1 alkalommal fordul elő.

A normális eloszlás, haranggörbe korlátai

A normális eloszlásra tehát azért van szükségünk, mert az átlag, és az átlagból egyszerűen kiszámolható szórásból, a jövőre vonatkozó valószínűségeket is kifejezhetünk a fent látható módon. Egy egyszerű példaként vizsgáljuk meg az amerikai részvénypiacon (S&P 500) elérhető éves hozamokat 1900-2021 közötti időszakon:

- Az átlagos éves hozam kb. 10%.

- Az átlagos éves hozam szórása 15%.

Ha feltételezzük, hogy a fenti adatsor eloszlásfüggvénye a normális eloszlással összevethető, akkor 66% a valószínűsége, hogy a következő évben -15% és 15% között lesz az S&P500 indexszel elérhető hozam. A fentieken túl 99,5% a valószínűsége, hogy -30% és 30% között lesz a hozamunk.

Annak a valószínűsége, hogy -15%-ot meghaladó veszteségünk lesz a következő évben kevesebb, mint 33% (100%-66%), és annak a valószínűsége, hogy -30%-ot meghaladó veszteségünk lesz, kevesebb, mint 0,5% (100%-99,5%).

Ahogy azonban a napi hozamokat tartalmazó eloszlásgörbén is látható, az adatok nem mindig normális eloszlásúak, és a haranggörbétől eltérő formákat is kaphatunk. A fenti két példában alapvetően nincs nagy eltérés a tényleges eloszlásgörbe és a haranggörbe között, így a számításaink megalapozottak. Azonban nagyon sok esetben a tényleges adatsorunk eloszlásgörbéje eltér a normális eloszlástól. Ez jelentheti azt, hogy a mintában levő elemek több, mint 66%-a kerül az egyszeres szórás tartományába (közelebb az átlaghoz), de rosszabb esetben az egyszeres tartományon kívül kerül a minta elemeinek nagyobb része. Ekkor lényegesen pontatlanabb előrejelzést lehet készíteni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.