Az alábbiakban az ellenőrzött tőkepiaci ügyletek adózásával foglalkozunk, azonban a tőzsdei kereskedés adózásával teljes részletességgel nem itt, hanem a következő bejegyzésben lesz szó:

- Tőzsdei adózás, tőzsdei nyereség, jövedelem utáni adóbevallás

- Devizapiaci, forex ügyletek adózásáról itt beszéltünk.

Mi az az ellenőrzött tőkepiaci ügylet, ellenőrzött tőkepiaci ügylet fogalma?

Az ellenőrzött tőkepiaci ügyletet az SZJA törvény 67/A paragrafusa definiálja (https://net.jogtar.hu/jogszabaly?docid=99500117.TV). Ez az adózási gyakorlatban annyit jelent, ha a 67/A-ban megfogalmazott feltételeknek megfelel a pénzintézet, brókercég, befektetési szolgáltató, akkor az ott kereskedő alkalmazhatja az adózásnál az ellenőrzött tőkepiaci ügylet kedvező szabályait.

A fenti törvény szerint tehát megállapítjuk, hogy alkalmazhatjuk-e az ellenőrzött tőkepiaci ügylet szabályait az adóbevallás során. Ha igen, akkor a nyereséges ügyleteket a veszteséges ügyletekkel szembeállítva, a nyereség, veszteség keletkezésének időpontja szerinti MNB árfolyamon forintra átszámolva kell összesíteni, az így keletkezett jövedelmet be kell vallani és 15%-os SZJA-t kell befizetni (ügyletet Szochó nem terheli).

További szabályok az ellenőrzött tőkepiaci ügylet adózásával kapcsolatban:

- 2023. májusban beadandó adóbevallás esetében a 2022 január 1. és 2022 december 31. között lezárt ügyletek után kell adót fizetni. Adót fizetni, adóbevallást készíteni akkor is kell, ha az összeget nem utalt ki a brókercégtől

- Mindig a zárás napján esedékes MNB forint árfolyam szerint kell kimutatni a nyereséget, veszteséget: http://www.mnb.hu/arfolyam-lekerdezes

- Tőkepiaci ügyletekből származó nyereség, veszteség összevonható. Azaz ha például a forex kereskedésből nyereségünk származott, de ebben az évben tőzsdei ügyleteink veszteségesek voltak, akkor a tőzsdei ügyletekkel csökken az ellenőrzött tőkepiaci ügyletből származó jövedelmünk

- Adókiegyenlítés lehetőségével akkor lehet élni, ha az adóévet megelőző két évben veszteségünk volt bármely ellenőrzött tőkepiaci ügyletből és ezt előzőleg be is vallottuk az adóbevallás során. Ebben az esetben a veszteség elszámolható a tárgyévi nyereséggel szemben.

Ellenőrzött tőkepiaci ügylet fogalmának magyarázata, a 67/A értelmezése

Az első legfontosabb kérdés, amit az adózással kapcsolatban el kell dönteni, hogy a forex kereskedési tevékenységünk az ellenőrzött tőkepiaci ügylet hatálya alá esik. Hogy pontosan mi tartozik az ellenőrzött tőkepiaci ügylet hatálya alá, azt 2022-ben az SZJA törvény 67/A paragrafusa definiálja.

A forex adózás szempontjából a legfontosabb, hogy a fenti törvény alkalmazásában ellenőrzött tőkepiaci ügyletnek minősül:

- a befektetési szolgáltatóval, vagy befektetési szolgáltató közreműködésével,

- csereügyletnek nem minősülő

- pénzügyi eszközre, árura kötött ügylet,

- pénzügyi szolgáltatás keretében,

- devizára/valutára kötött, pénzügyi elszámolással lezáródó azonnali ügylet

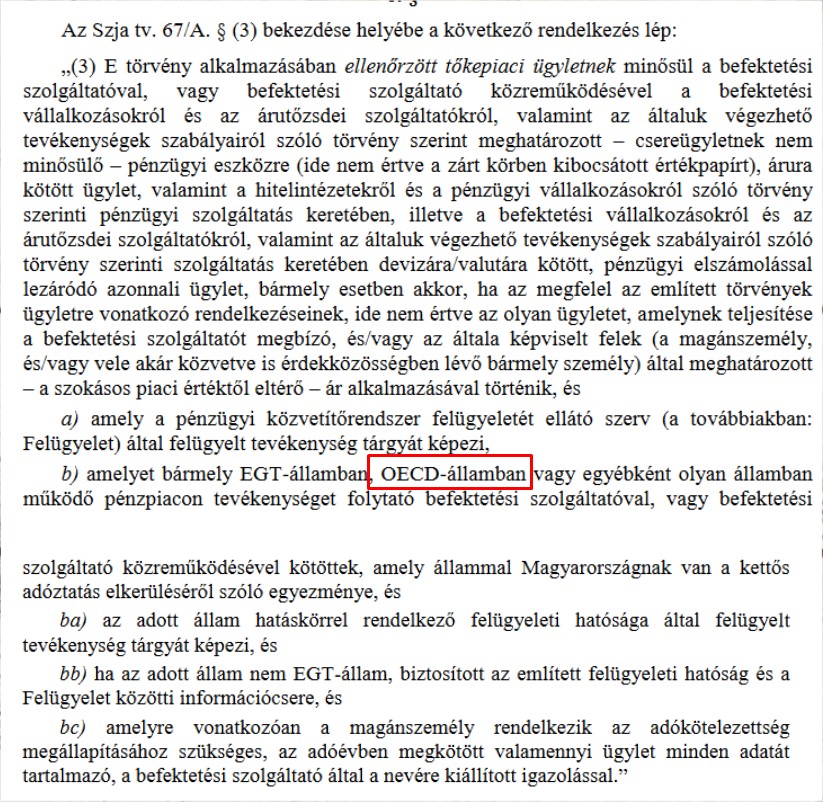

Feltéve, hogy a befektetési szolgáltató (esetünkben brókercég) az alábbiaknak megfelel:

- pénzügyi közvetítőrendszer felügyeletét ellátó szerv (esetünkben MNB) által felügyelt szolgáltató

- bármely EGT-államban működő szolgáltató

- egyébként olyan államban működő pénzpiacon tevékenységet folytató befektetési szolgáltató, amely állammal Magyarországnak van a kettős adóztatás elkerüléséről szóló egyezménye, és

- az adott állam hatáskörrel rendelkező felügyeleti hatósága által felügyelt tevékenység tárgyát képezi, és

- ha az adott állam nem EGT-állam, biztosított az említett felügyeleti hatóság és a Felügyelet közötti információcsere, és

- amelyre vonatkozóan a magánszemély rendelkezik az adókötelezettség megállapításához szükséges, az adóévben megkötött valamennyi ügylet minden adatát tartalmazó, a befektetési szolgáltató által a nevére kiállított igazolással.

Amennyiben a fenti paramétereknek megfelel a befektetési szolgáltató (brókercég), ahol a forex kereskedést folytatjuk, akkor az ellenőrzött tőkepiaci ügylet szabályai szerint kell az adóbevallást elkészíteni a forex kereskedés után 2022-ben.

A fenti eseteket egyszerűsítve azt lehetne mondani, hogy az Európai Unióban működő szolgáltatóknál kötött ügyletekre alkalmazható az ellenőrzött tőkepiaci ügylet a forex kereskedés adóbevallása során. Illetve induljunk ki az MNB szabályozásból is, ezt a következő hivatkozáson lehetséges ellenőrizni.

Amennyiben a fenti adatbázisban megtaláljuk a brókercéget, és érvényes, aktív engedélye van, akkor nagy valószínűséggel az ellenőrzött tőkepiaci ügylet adózása érvényes.

A fenti törvény megalkotása óta több változás is történt. Többek között az, hogy az Egyesült Királyság már nem tagja az EGT-államoknak, ahogy az Egyesült Államokkal megszűnő kettős adóztatás elkerülését biztosító megállapodás is érvényét veszti (2024 január 1-től). Ezek pedig érinthetik az ellenőrzött tőkepiaci ügylet alkalmazhatóságát. Úgy néz ki, hogy a törvényalkotók is felismerték a fenti problémákat, és a 2023.10.17-én Egyes adótörvények módosításáról szóló törvénytervezet szerint megpróbálják kezelni a fenti problémákat. Ennek lényege, hogy az Szja tv. 67/A paragrafusába, az ellenőrzött tőkepiaci ügylet definíciójába bekerül az OECD-állam kifejezés, azaz eddig csak az EGT-állam szerepelt a törvényben, így például a befektetők által kedvelt befektetési helyszínek (UK, Svájc, USA brókercégek) kiestek a törvény hatálya alól (nem minden esetben, hiszen több törvényi pontnak kell megfelelnie egy brókercégnek.)

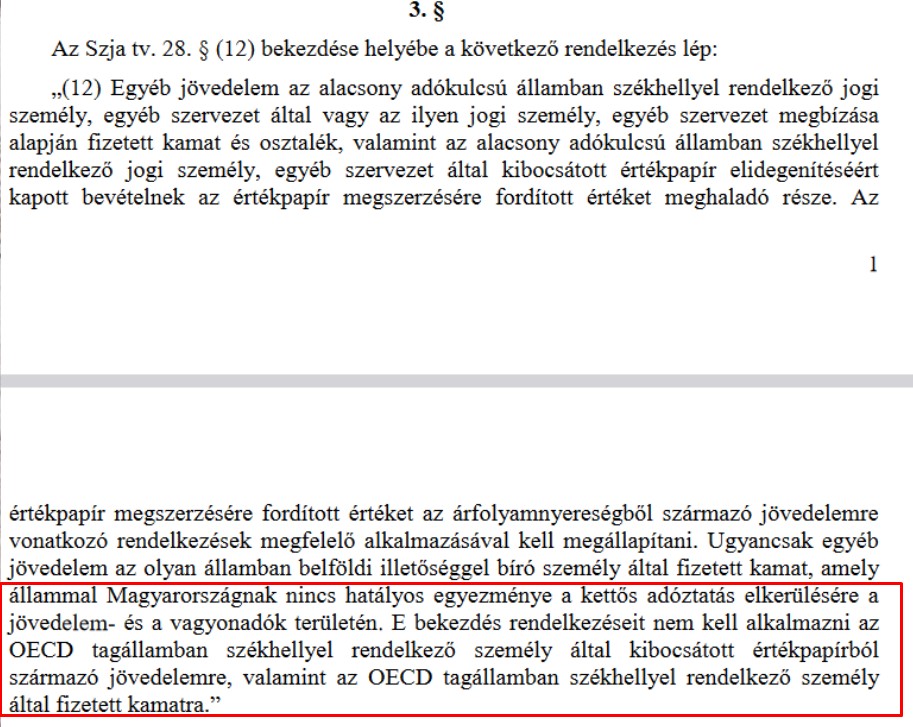

Másrészt pedig az Egyesült Államok és Magyarország között megszűnő kettős adóztatás egyezmény azzal járt volna, hogy értékpapírból és kamatból származó jövedelmekre az egyéb jövedelemre vonatkozó adószabályokat (Szja tv. 28.) kell alkalmazni. A jelölt sorok értelmében azonban ezt nem kell megtenni, ha az értékpapír kibocsátója OECD tagállamban székhellyel rendelkező személy. A fentiek azonban még csak törvénytervezet állapotában léteznek, így várjuk a további fejleményeket..

Felhívnám az olvasó figyelmét, hogy nem vagyok szakértője a témának, de mivel nincs az interneten értelmes, lényegi információ a témával kapcsolatban, ezért vállalkoztam a probléma összefoglalására. Nem rendelkezem adószakértői képesítéssel, így hibák, pontatlanságok, feltételezések lehetnek a leírtakban, javaslom tehát, hogy adózási kérdésekben keressünk meg egy adószakértőt, vagy kérjük a NAV segítségét. A közzétett információk tájékoztató jellegűek, pontatlanok, az adózással kapcsolatos változások, hibák miatt javasoljuk tájékozódj a NAV honlapján az adókulcsok és adóbevallás folyamatával kapcsolatban.

Adózással kapcsolatos további témák:

- Tőzsde adózás, tőzsdei nyereség, jövedelem utáni adóbevallás

- Befektetési alapok, befektetési jegyek adózása

- Állampapír adózás, adóbevallás, állampapír kamatadó

- Bitcoin adózás Magyarországon, kriptodeviza adózása

- Hogyan adózunk a részvények osztaléka után?

- Forex adózás, devizakereskedés adózás

- TBSZ: Tartós Befektetési Számla, működése, tudnivalók, előnyök, hátrányok

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.