Cikkünkben összefoglaljuk az amerikai bankcsődök eseményeit, beszélünk a válság további áldozatairól, szó lesz a válság mögötti okokról, és az események következményeivel is foglalkozunk. A témával kapcsolatban az elmúlt hetekben több száz hír, szakértői vélemény látott napvilágot, az alábbiakban összefoglaljuk a legfontosabb tudnivalókat a bankcsődökkel kapcsolatosan. Az elmúlt hetekben pedig az amerikai bankrendszer kockázatait feltáró vizsgálatok is publikálásra kerültek. Ezek közül az egyik átfogó vizsgálatot cikkünk "Az amerikai bankrendszer kockázatai bekezdésében" tekintjük átTémáink:

- A Silvergate Capital bank csődje

- A Silicon Valley Bank csődje

- Csődbe megy a Signature Bank is

- Miért váltak fizetésképtelenné a bankok?

- Hogyan kezelte a problémákat a Fed?

- A Credit Suisse csődje, felvásárlása

- Milyen következményei lesznek a bankválságnak?

- Az amerikai bankrendszer kockázatai

A Silvergate Capital bank csődje

2023 márciusában a Silvergate Capital közzétette a szokásos, a 2022-es év negyedik negyedévére vonatkozó gyorsjelentését, melyben jelentős, 1 milliárd dolláros veszteségről számolt be. Az eseményeket követően a társaság részvényeinek árfolyama korábbi értékének nagy részét elveszítette, majd a bank fizetésképtelenné vált. Ugyanakkor a Silvergate Capital alapvetően egy kis szereplője volt az amerikai piacnak a 11 milliárd dolláros eszközállományával, ráadásul alapvetően kockázatos tevékenységet végzett (kriptopiac).

A Silicon Valley Bank csődje

Az események hatására bankok széles köréből elkezdték a tőkét kivonni a betétesek, így a Silicon Valley Bank (SVB) is likviditási problémákkal nézett szembe. Az SVB elsődlegesen az elmúlt években népszerű startup, IPO, SPAC üzleti lehetőségeit használta ki, és ügyfelei között széles körben találtunk kockázati tőketársaságokat, vállalkozásokat, startupokat. Az SVB tehát alapvetően nem egy hagyományos bank volt, ügyfélkörének 97 százaléka 250 ezer dollárnál nagyobb összeget tartott a számláján. Ez ugyanis az FDIC (Federal Insurance Company), az amerikai betétbiztosító kártalanítási összeghatára.

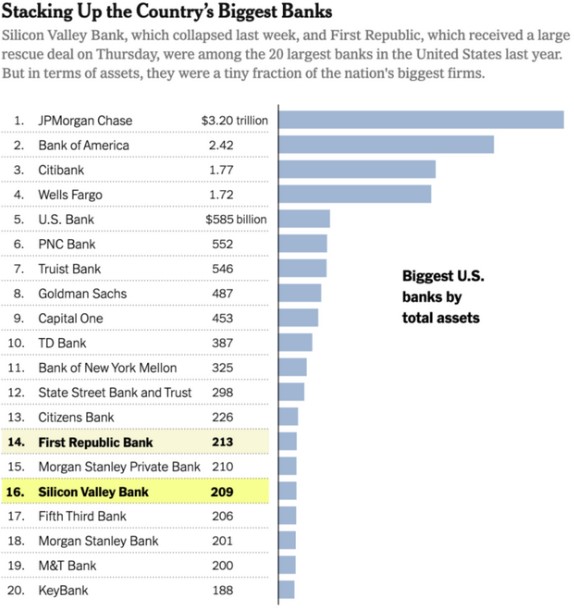

Az eseményekhez tegyük hozzá, hogy a 2022-es évvel véget ért a nulla kamatok időszaka, így egyre több startup élte fel a korábban összegyűjtött tőkét, új forrást pedig nem, vagy nehezen tudod összegyűjteni a magasabb kamatkörnyezet miatt. Emellett az IPO, SPAC tevékenységeken sem lehetett jelentős hozamokat elérni, így a bank ügyfeleinek szépen lassan csökkent a tőkéje a 2022-es évben, azaz folyamatos, de kismértékű betétkivonást követhettünk végig. Nem segítette a helyzetet a bank pénzügyi veszteségei, például olyan vállalati hiteleket nyújtott a bank, melyek mögött fedezetként a startupok illikvid, korábban túlértékelt részvényei álltak. Ugyanakkor a fenti problémák átlagos piaci körülmény között nem lettek volna kezelhetetlenek, de a Silvergate Capital csődjével az SVB is szembesült azzal, hogy óriási betétkiáramlás kezdődött a banknál. Ennek eredménye az lett, hogy a bankot üzemeltető SVB Financial Group március 10.-re fizetésképtelenné vált. Ugyanakkor az SVB már egy jelentősebb szereplő volt az amerikai piacon. Ahogy látható az alábbi táblázatban, az SVB a 209 milliárd dolláros eszközállományával a 16. legnagyobb bank az Egyesült Államokban.

Az SVB csődjét követő hétvégén a Signature Bank is csődbe megy. A bank 110 milliárd dolláros eszközállománnyal rendelkezik, de további bankok is likviditási problémákkal néznek szembe, így a First Republic Bankot (200 milliárd dollár) a hitelminősítők a korábbi A- besorolásból BB+-ra, azaz éppen befektetésre ajánlottra minősítették le, illetve a Western Alliance Bancorp (65 milliárd dollár, Bridge Bank) is bajba került. A fenti eseményeket az alábbi előadásunkon foglaltuk össze.

Miért váltak fizetésképtelenné a bankok?

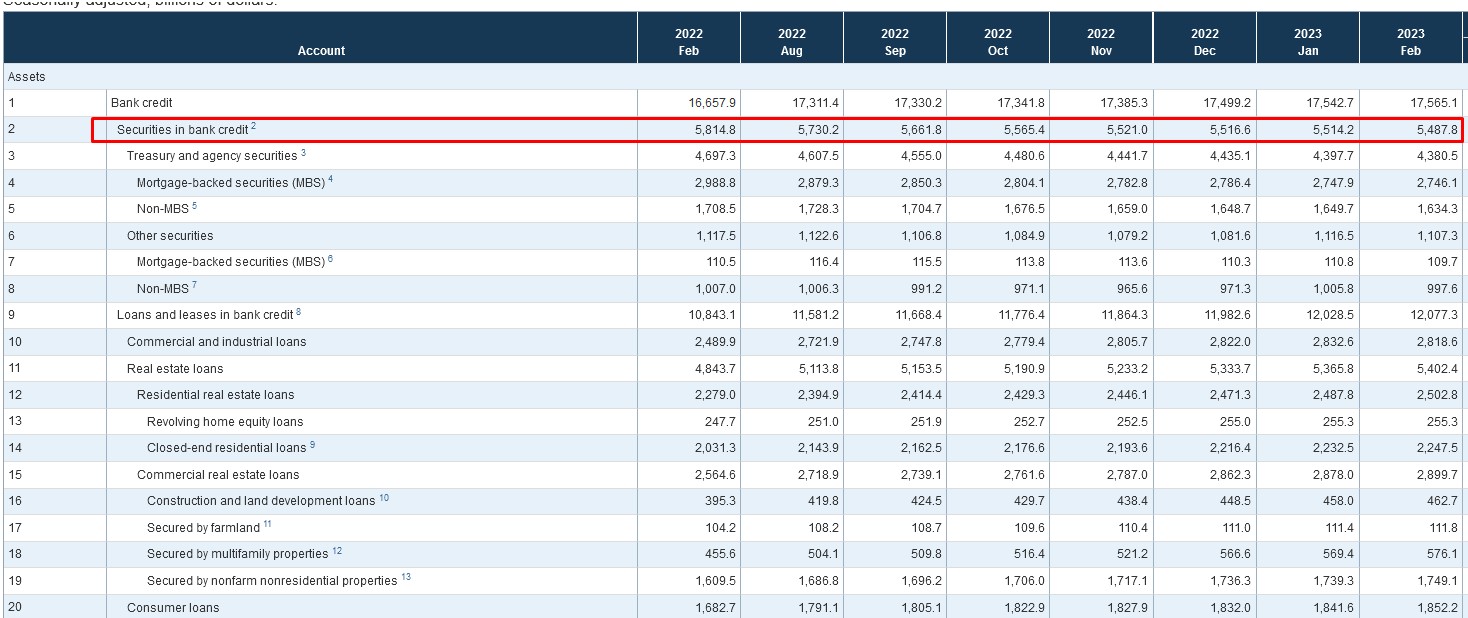

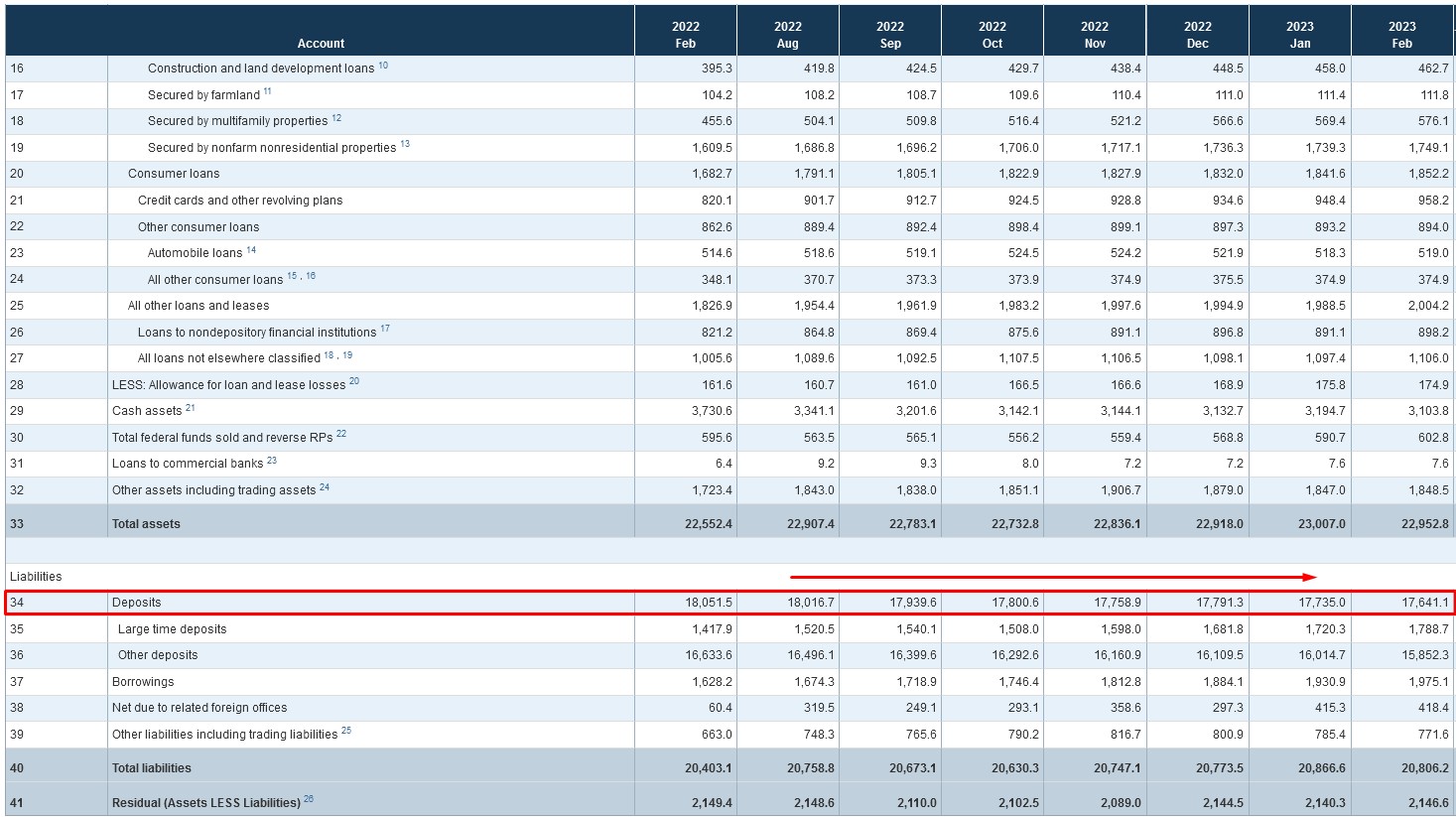

A bankcsődök megértéséhez meg kell értenünk a bankok működését, hiszen a bank egy olyan vállalkozás, mely betétet gyűjt, és a betétesek pénzét befekteti. A banki befektetések jellemzően hiteleket jelentenek, de a bankok értékpapírokat, kötvényeket is vásárolhatnak. A banki eszközök forrása tehát a betétesek pénze. Az alábbi táblázat egy részlet az amerikai bankok összesített eszközeiről. A teljes eszközoldalon 23 ezer milliárd dollárt találunk és megjelöltem 5500 milliárd dollárnyi államkötvényt, mely a problémák forrása.

A bankok mérlegében az is látható, hogy az eszközök nagyrészt a betétesek pénzéből (deposits) valósultak meg, és a deposit folyamatosan csökkent az elmúlt évben. A deposit csökkenés mögött összetett okok állnak, többek között:

- A 2020-as helikopter-pénzt a lakosság bankba tette, és a magas infláció miatti reálkeresetcsökkenés hatására feléli.

- A nulla kamatok, alacsony infláció időszakában nem foglalkoztak az alacsony banki kamatokkal.

- A magas infláció miatt az alacsony kamatok még nagyobb reálértékvesztést eredményeznek, így a lakosság államkötvényeket vásárol, azaz a bankból pénzt von ki.

- A fed mérlegcsökkentés, a mennyiségi szigorítás a gazdaságban levő pénz (M2 pénzmennyiség 2022 teljes évben csökkent) csökkenésével jár, azaz a betétek mennyisége is csökken

Visszatérve a kötvényekre, az amerikai, de az európai és a magyar bankok is tartanak kötvényeket az eszközeik között. Ugyanakkor az elmúlt évben kamatemelési hullám indult a fejlett és fejlődő országokban. A Fed olyan mértékben, ütemben emelte a kamatot, melyre korábban nem volt példa, lásd alábbi képen.

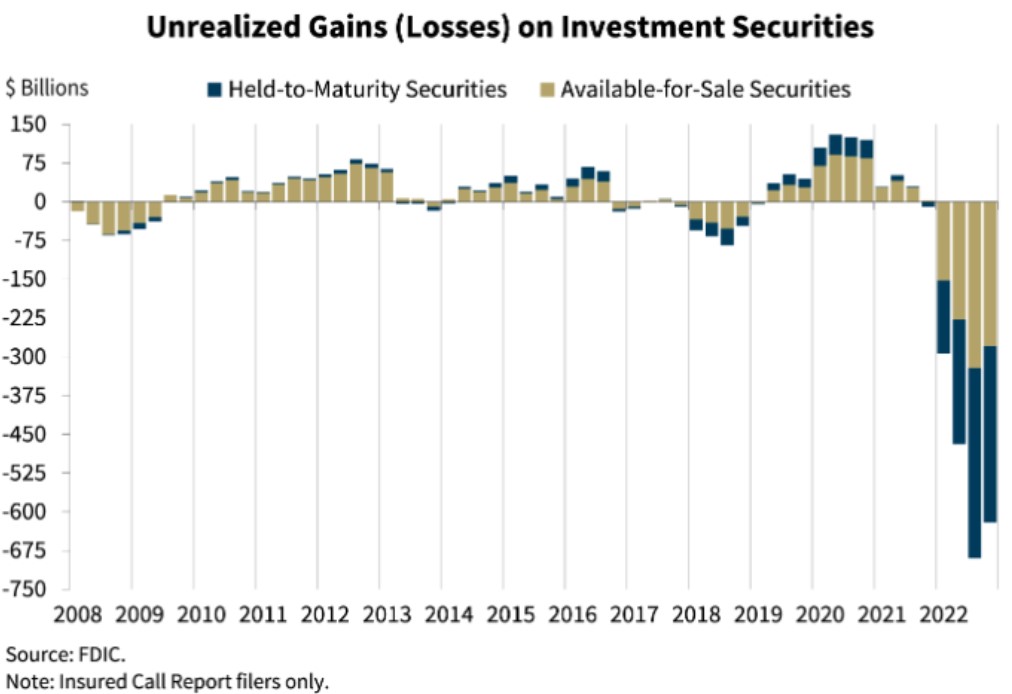

Az emelkedő kamatokkal együtt a kötvények hozama is emelkedett, ugyanakkor ez a korábban, alacsony hozamszint mellett megvásárolt kötvények leértékelődését eredményezte. Tehát a bankok bevásároltak kötvényekből a nulla kamatok világában, ha pedig nem kötöttek fedezeti ügyletet az emelkedő kamatokra, akkor a kötvényeik leértékelődtek. Ahogy az alábbi grafikonon látható, jelentős a vesztesége az amerikai bankoknak a kötvények leértékelődésén. Ugyanakkor ezek a kötvények névértéken vannak nyilvántartva a bank mérlegében, és addig nem kell számolni a veszteséggel, amíg nem adják el a kötvényeket. Ha tehát a bank nem lesz arra kényszerítve, hogy eladja a kötvényt, akkor névértéken futnak ki a kötvények.

A probléma azonban az, hogyha a betétesek kivonják a pénzüket a bankból, akkor a bank kénytelen eladni a kötvényeket, és kénytelen az óriási veszteséget realizálni. Azok a bankok tehát, melyek nem diverzifikáltak megfelelően, nem kezelték a kamatemelés lehetséges kockázatát, bajba kerülhetnek, ha a befektetők kivonják a pénzüket. Másrészt pedig ha a befektetők megrohanják a bankot, akkor gyakorlatilag bármely bank csődbe megy, hiszen a bankbetét gyorsan pénzzé tehető, kivonható, de a banki eszközök hosszú lejáratúak, gondoljunk csak a jelzáloghitelekre, személyi kölcsönökre. A fentiek miatt már az 1900-as évek elején létrehozták az FDIC betétbiztosítót, és gyakorlatilag ma már világszerte mindenhol biztosítva van a befektetők pénze. Egész egyszerűen azért, hogy a befektetők ne rohanják meg a bankot, mert akkor bármely bank csődbe tud menni. Ugyanakkor látni kell azt is, hogy a problémás bankok esetében egyedi helyzetek játszottak szerepet a csődben. Silvergate esetén a kripton felmerülő veszteség, az SVB esetében az ügyfélkör speciális és nem diverzifikált volt.

Hogyan kezelte a problémákat a Fed?

Az első félelemforrás az volt, hogy az FDIC nem rendelkezik akkora tőkével, mely az SVB és a Signature Bank ügyfeleinek kártalanításához szükséges, hiszen az amerikai bankokban 18 ezer milliárd betét van, és az FDIC ennek az összegnek csak az egy százalékával rendelkezik. Az SVB csőd hétvégéjén, március 11-12 között a Fed bejelentette, hogy kölcsönt biztosít az FDIC számára, és a csődbe ment pénzintézetek minden ügyfelét kártalanítják, azaz a 250 ezer dolláros összeghatár felett is kártalanítják a befektetőket, vélhetően azért, hogy a pánikot megfékezzék. A fentiek szerint tehát az FDIC kártalanítja a csődbe ment bank ügyfeleit, majd felszámolja a banki eszközöket. A hiányt a Fed hitel formájában biztosítja az FDIC számára. Az FDIC a hitel úgy fizeti vissza, hogy a többi banktól járulék, díj formájában beszedi, azaz végül a bankrendszer fedezi a kártalanítást.

Emellett ugyanezen hétvégén a Fed bejelentette az új eszközkét, a Bank Term Funding Program-ot (BTFP), mely maximum 1 éves időszakra, nyújt átmeneti hitelt a bankok számára. A hitelt kötvényfedezet mellett (névértéken) nyújtja a Fed, és a kamata megközelíti az 5 százalékot. A fenti eseményeket követően, szerdán már meg is jelentek az új tételek a Fed mérlegében, lásd alábbi táblázat alapján. Itt a Primary Credit a korábbi likviditást nyújtó program, mely szintén eszközfedezet melletti, közel 5 százalékos kamat melletti hitelt jelent. A Bank Term Funding Program eszközében 12 milliárd dollár került, míg az Other credit extensions alatt találjuk az FDIC hitelét.

Bár a Fed már 1 éve építi le a mérlegfőösszegét (2020-as pénznyomtatás), de egyetlen hét eseménye gyakorlatilag több hónapnyi leépítést tett semmissé, lásd alábbi grafikonon ismét növekszik a Fed mérlege. Ugyanakkor a bankoknak nyújtott hitelek nem tekinthetők pénznyomtatásnak, hiszen a pénznyomtatás során a Fed pénzt teremt, amiből eszközöket (kötvényt) vásárol. A jelenlegi helyzetben a Fed hitelt nyújt létező fedezet mellett. A fed most nem eszközöket vesz, ráadásul a likviditást biztosító hitel kamata magas, a BTFP pedig időben korlátozott (1 év), így a bankok várhatóan gyorsan visszafizetik a hiteleket.

A likviditást biztosító hiteleket a bankok korábban is gyorsan visszafizették, lásd alábbi képen.

A Credit Suisse csődje, felvásárlása

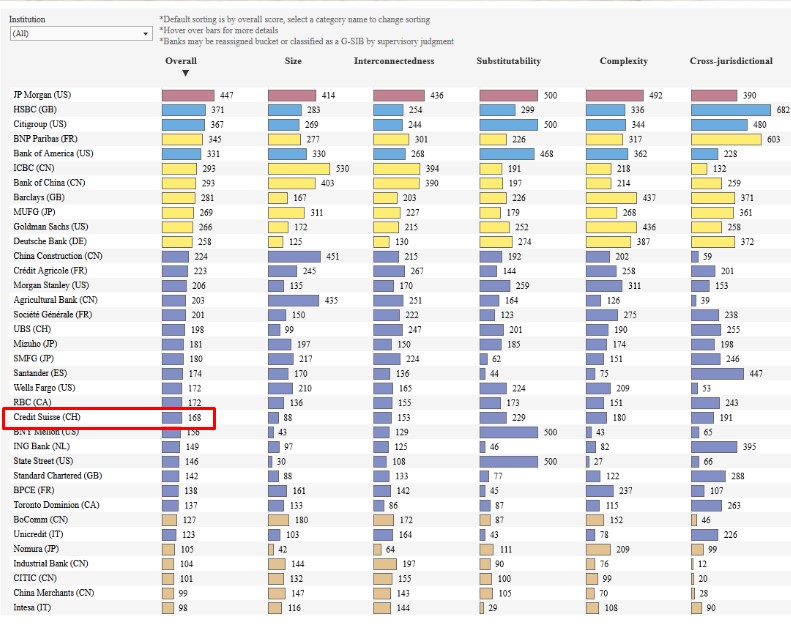

Napokkal azután, hogy az EKB 50 bázispontos szigorítást hajtott végre, és a sajtótájékoztatón elhangzott, hogy az árstabilitás és a pénzügyi stabilitás nem kompromisszum (“There is no trade-off between price stability and financial stability.”), mert az EKB rendelkezik azokkal az eszközökkel, melyek a pénzügyi stabilitás biztosításához szükségesek, a Credit Suisse is csőd közelébe került. A Credit Suisse azonban már nem regionális szereplő, hanem benne van a 30 legfontosabb nemzetközi bank körében, lásd alábbi képen.

Ugyanakkor a Credit Suisse problémái nem a 2023-as évben kezdődtek, hanem sorozatos botrányok, veszteségek, problémák vezettek oda, hogy a befektetők körében bizalomhiány alakult ki. Például:

- 2014-ben 2,6 milliárd dolláros bírság könyvelési botrány (Kuckin Coffee, kínai centes részvény az amerikai tőzsdén) miatt.

- Archegos Capital hedge fundon 5,5 milliárd dollár veszteség, későbbi vizsgálatok szerint a credit suisse felelőssége jelentős.

- 2023-ban a 2008-as válság óta legnagyobb veszteséget jelentette a bank.

- Ügyfelek 120 milliárd dollárt vontak ki 2022 Q4-ben.

- Közösségi médiában terjedő hírek a bank összeomlásáról.

A folytatódó pénzkivonás pedig oda vezetett, hogy a svájci központi bank likviditást nyújtó intézkedései ellenére is csődhelyzet közelébe került a bank. A problémát március 18-19 közötti hétvégén egy gyors felvásárlással oldották meg. A UBS felvásárolta a társaságok. A fontosabb részletek:

- A Credit Suisse kötvényesek elveszítik a befektetésüket

- 1 milliárd frank helyett 3 milliárd frank vételárat fizet a UBS

- A felvásárlás előtti napon, záróáron 7,4 milliárd frankot ért a társaság

- Credit Suisse részvényesek 22,48 CS részvény után 1 UBS részvényt kapnak

- A Svájci Központi Bank 100 milliárd frank likviditási keret és ugyanekkora hitelkeretet biztosít a UBS-nek

- A legnagyobb jegybankok hétvégén nyilatkozatot adtak ki, és a Fed újranyitotta a dollár swap likviditási eszközét.

Milyen következményei lesznek a bankválságnak?

Látható a fentiekből, hogy a drasztikusan emelkedő kamatok a bankszektorban jelentős problémákat okozhatnak. Bár általános az a vélemény, hogy az emelkedő kamatokkal jól járnak a bankok, mert növekszik a kamatbevételük. Ugyanakkor az átfogóbb vizsgálatok azt mutatják, hogy az emelkedő kamatok negatívan hatnak a bankokra. Könnyen lehet tehát, hogy a Fed egy újabb, az infláció elleni harcot akadályozó tényezőbe futott bele, így az alábbi három tényező határozhatja meg a jövőben azt, hogy a Fed mikor fog a monetáris szigorítással, kamatemeléssel felhagyni:

- Ha biztosítva látja a hosszú távú inflációs cél (2%) elérését.

- Ha a munkaerőpiaci kondíciók jelentősen leromlanak.

- Ha a pénzügyi stabilitás veszélybe kerül.

A fentiek tekintetében figyelembe kell venni, hogy az infláció elleni küzdelem nem ért véget. Bár az infláció csökken, de ez nagyrészt az energiaárak és a tartós javak árcsökkenésével van összefüggésben. A szolgáltatásokban továbbra is növekvő inflációt látunk, nemcsak az Egyesült Államokban, hanem Európában is, lásd alábbi képen. Ha a fogyasztói árindexből kivesszük az energiaárakat, akkor továbbra is növekvő inflációt mérünk.

Bár az Egyesült Államokban valamivel jobb a helyzet, mivel az inflációban az ingatlannal összefüggő tényezők is figyelembe vannak véve (30 százalékban, Európai Statisztikákban sokkal kisebb mértékben, lásd itt), és ez a komponens a következő időszakban is lefelé húzza az árakat. A munkaerőpiacon egyelőre nem mutatkoznak a kamatemelés hatásai, azaz a foglalkoztatottság történelmi csúcson, a munkanélküliségi ráta több évtizedes mélyponton van és a betöltetlen álláshelyek száma is történelmi csúcson (10 millió fő felett) van az Egyesült Államokban.

A fentiekhez azt is tegyük hozzá, hogy 1 évvel ezelőtt kezdte meg a Fed a drasztikus kamatemelést, és átfogóbb vizsgálatok azt mutatják, hogy 10-14 hónap után érezhető a kamatemelések reálgazdasági hatása.

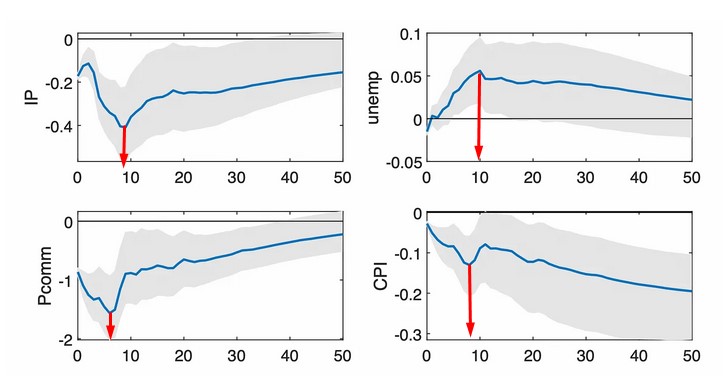

Az alábbi grafikonon különböző időszakokban láthatod a hatását egy 25 bázispontos kamatemelésnek az ipari termelésre (IP), a fogyasztói árindexre (CPI), a munkanélküliségi rátára (unemp) és az árupiacokra (Pcomm) vonatkozóan. A kék görbe mutatja az összes eset átlagát, a szürke tartomány az átlag mögötti esetek szórását mutatja.

További részletek: Mikorra várható a kamatemelés negatív gazdasági hatása?

Az amerikai bankrendszer kockázatai

A fenti eseményeket követően megjelentek az amerikai bankrendszer kockázatait tárgyaló vizsgálatok. Az egyik ilyen vizsgálatból az derül ki, hogy 2022 első negyedéve és 2023 első negyedéve közötti időszakon az amerikai bankok 2200 milliárd dolláros veszteséget szenvedtek el a kamatemeléssel járó hozamemelkedés következtében leértékelődő kötvényeken. Ahogy az alábbi táblázatból is kiderül a 2200 milliárd dolláros (első sor, első oszlop) veszteség a teljes banki eszközállomány 9,2 százalékát teszi ki. Az amerikai bankrendszer működése szempontjából kritikusnak tekinthető bankok (GSIB) vesztesége az eszközeik 4,6 százalékát teszik ki.

A vizsgálatban különböző szimulációkat is végeztek. Eszerint ha az amerikai bankokból kivennék a befektetők a nem biztosított bankbetéteket (ez nagyjából a 17 ezer milliárd dollárnyi betétállomány 45 százalékát jelenti), akkor a 2315 bankból 1619 csődbe menne. Ha a nem biztosított betétek 50 százalékát venné ki a lakosság, akkor 186 bank csődjére lehetne számítani.

Sajnos még akkor is számítanunk kell további bankcsődökre, ha a nem biztosított betétállománynak kisebb része, 10-20 százaléka kerül kivonásra a jövőben, lásd alábbi grafikont (y tengelyen a várható bankcsődök száma).

Az alábbi grafikon pedig a bankok veszteségét mutatja az eszközeik arányában. Jól látható a lenti eloszlásgörbén, hogy a bankok többségének az összes eszközön mérve kb. 10 százalékos a vesztesége, azonban vannak olyan bankok, melyeknél a veszteség mérték már áprilisban meghaladta a 20 százalékot. A szaggatott függőleges vonal mutatja a Silicon Valey Bank csőd előtt veszteségét.

A témával kapcsolatos további részleteket előadásunkon beszéltük meg.

Az emelkedő kamatok hatásai a bankrendszerre

A fenti vizsgálaton túl egy másik kutatás további megállapításokat tett az amerikai bankok helyzetével kapcsolatban. Egyrészt rámutattak arra, hogy a 2021-es évet követően jelentősen nőtt a bankok értékpapírállománya, és 2021 év végére már elérte a 6000 milliárd dollárt. Ebben az időszakban a bankok mérlegfőösszege a 22.500 milliárd dollárt közelítette meg, azaz az értékpapírok a banki eszközök negyedét tették ki. Ezzel párhuzamosan folyamatosan nőtt a lejáratig tartott kötvények (HTM) aránya.

A fenti vizsgálat rámutatott arra, hogy:

Banks do not have to to report unrealized losses from HTM securities but are required to recognize unrealized losses from AFS in their financial reports. As a result, by switching from AFS to HTM securities, banks’ financial information appears more attractive to readers when interest rates increase.

Azaz a HTM kötvények esetében a bankoknak nem kell jelentenie a realizálatlan veszteséget, és ahogy egyre nőtt a portfólióban a HTM kötvények aránya úgy vált pontatlanná a bankok eredménykimutatása, így a befektetők nem érzékelhették a kamatemelés negatív hatásait.

Az elmúlt időszakban végzett regressziós vizsgálatok azonban azt mutatják, hogy a kamat és a bankok realizálatlan vesztesége között statisztikailag szignifikáns, pozitív korreláció van, azaz az emelkedő kamatok növekvő veszteséget eredményeznek.

"...we show that interest rates are significantly correlated with the banks’ unrealized losses. Moreover, we also document that uninsured depositors withdraw their funds from banking system when interest rates increase. As a result, the total deposits are negatively related to interest rates."

Másrészt pedig az is kiderül a fentiekből, hogy a nem biztosított betéti állomány kivonása és a kamatok között negatív kapcsolat van, azaz emelkedő kamatok időszakában a bankok betéti állománya csökken.Mindkét hatás (növekvő veszteség, betétkivonás) növeli tehát a bankok működési kockázatát, így a kamatemelések a bankrendszer kockázatát is fokozzák.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.