Ma egy érdekes indikátorral ismerkedünk meg. Bár belépő jelzésekre jellemzően nem alkalmas, de sok technikában jelen van. A piaci mozgás mértékét méri, objektíven, és a lehető legtöbb helyzetre felkészülve. Sok indikátor felhasználja az értékét, így olyankor is találkozhatunk vele, amikor nem is az ATR indikátort használjuk. Röviden a tartalomból:

- Mit kell tudni az ATR indikátorról?

- Hogyan állítsd be az ATR indikátort?

- Milyen értékekkel használjuk az ATR indikátort?

- Az ATR pips indikátor beállításai

- ATR indikátor felhasználása instrumentum választásnál

- ATR indikátor felhasználása stop távolság meghatározásánál

- ATR indikátor felhasználása objektív értékek megadására

- ATR indikátor felhasználása robotoknál

- ATR indikátor értéke / spread értéke

- ATR indikátor és a piaci helyzet

- ATR indikátor változása: minimális értéksávból kilépés

- ATR indikátor változása: maximális értéksáv

Mit kell tudni az ATR indikátorról?

Az ATR, azaz a Average True Range indikátor a beállított periódus szerinti időtávban méri a termék volatilitását, elmozdulásának a mértékét. Welles Wilder fejlesztette ki, sok egyéb indikátorral együtt, melyekről itt beszéltünk bővebben:

- Tévedések az RSI indikátorral kapcsolatban

- ADX indikátor: Wilder Directional Movement (ADX) tőzsdestratégia

- Parabolic SAR indikátor: Mennyire megbízható?

Az ATR indikátor számolása során először meghatározzuk a True Range értékét. Ezt három számolással kapjuk meg.

- Különbség az adott gyertya maximuma és minimuma között.

- Különbség a megelőző gyertya minimuma és a következő gyertya maximuma között.

- Különbség a megelőző záró ára és a következő gyertya minimuma között.

Mivel relatív elmozdulást mérünk, ha az adott érték negatív, akkor az abszolút értékét vesszük. Majd a három érték közül a legnagyobbat tekintjük a Trua Range (TR) értéknek. Mivel van két olyan számolási mód, ami nem egy adott, hanem kettő gyertyát is alapul vesz, a mérésnél a rések is számításba kerülnek, ami jelen esetben kedvező. Így nem hagyja figyelmen kívül az indikátor, ha egy elmozdulás réssel történt. Ez fontos, hiszen a volatilitás, a mozgás mértéke a számolandó cél, és nem egy adott gyertyában való elmozdulás. Ez jellemezően nem folyamatos jegyzésű terméknél okozhat gondot, ahol a nagy rések miatt az adott gyertya (első számítási mód) nem mindig alkalmazható. Miután kiszámoltuk a periódus számban megadott gyertyákra a TR értékeket, az átlagát kell számolni. Arra is érdemes odafigyelni, hogy az ATR indikátor a technikai indikátorok közé tartozik, melyek sajátosságairól az alábbi előadáson beszéltünk.

Az ATR indikátor használata a grafikon rajzoló programokban

A fenti számolásokat természetesen nem kézzel, hanem indikátorral tesszük meg. Majdnem minden grafikon rajzoló, kereskedési felületben ott van az ATR indikátor. A MetaTrader 4-ben is, így az abban lévőt mutatom be. Kettő is van, itt majdnem mindegy, hogy melyiket tesszük fel. A beállítási paneljai mások, de egyik sem ad lényegesen több lehetőséget, mint a másik. Én az Oszcillátorok közt találhatót mutatom be, mert ott majdnem mindent egy panelban lehet állítani.

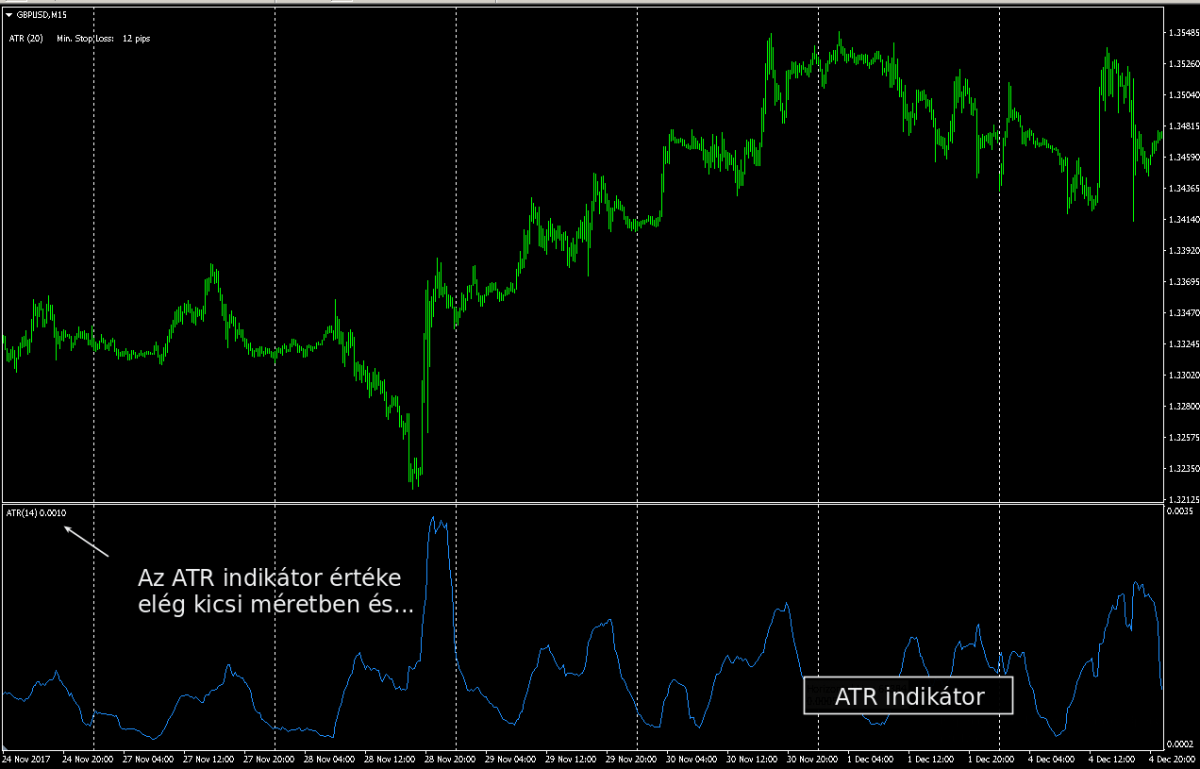

Első ránézésre nem túl informatív az indikátor. Ha a számolási szabályait nem ismernénk, akkor azt mondhatnánk, hogy ennek az indikátornak nem sok köze van a charthoz. Átgondolva a számolási módokat már sokkal jobban tudjuk értelmezni a rajzolatát. Mi egy gyertya átlag elmozdulását látjuk az indikátor értékében. Így nem a mozgás irányára, hanem az átlagos elmozdulás mértékére és annak a változására kapunk iránymutatást.

Ezzel sok fontos információt kapunk meg:

- Azz elmúlt 14 (alapbeállítása ATR(14)) gyertyában átlagosan mennyi pip-et mozdult el az árfolyam?

- Az adott termék gyorsan, sokat mozog egy gyertya alatt vagy komótosan, nyugodtan mozgott?

- A jelen mozgás, a jelen volatilitás miképp változott a múlthoz képest?

- A mostani gyertya, gyertyák, a mostani mozgás átlagos, vagy annál gyorsabb?

Hogyan állítsd be az ATR indikátort?

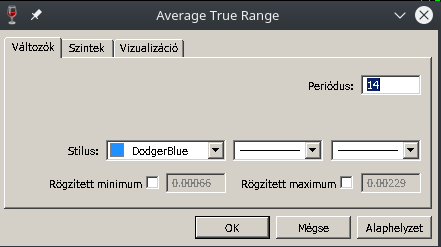

Az MetaTrader 4-ben lévő ATR indikátorok egyetlen fontos beállítási lehetőséget adnak, ami a periódus szám. Alap esetben 14, de használatos a 20 és a 100-as érték is. A stílus beállítása a megszokott szín és a vonalvastagság és a vonalstílus lehetőségekben merül ki. Itt is igaz, hogy csak akkor lehet vonalstílust állítani, ha a vonalvastagság vékony. Ez nem az indikátor „hibája”, hanem a MetaTrader 4 „tulajdonsága”.Itt is lehetőség van megadni a rögzített minimumot és a rögzített maximumot.

Ebben az esetben az indikátor ablak nem automatikusan az adott charton látható legkisebb (66pip, 0,066) és az adott charton látható legnagyobb (0,0149 azaz 149 pip) távolság közt osztja be a rendelkezésre álló helyet, hanem a megadott értékek (itt a példában 0 és 200 pip) közt. Így jobban lehet érzékelni a ATR érték elhelyezését a skálán, de mivel nem használhatja ki a teljes területet, a hullámzás kisebbnek látszik.

Ezen kívül a szintek fülön tudunk megadni különféle szinteket, hasonlóan a stochastic, CCI, RSI indikátorhoz. Itt figyeljünk arra, hogy ez az alapindikátor nem pipben értelmezi a bevitt értéket, hanem árfolyamértékben, azaz a fenti példában a 200 pipes maximumot 0,02-nek kell beírni. Így figyelni kell arra, hogy a példabeli 200 pip érték a DAX-nál már 200 beírását várja el. A függőleges tengelyen leolvasható az ATR értéke, abból már ki lehet következtetni a helyes formátumot. A megszokott vizualizáció fül itt is megtalálható. A feladata pont annyi, mint máshol. Ezzel lehet szabályozni, hogy melyik idősík alatt jelenjen, vagy ne jelenjen meg az indikátor.

Milyen értékekkel használjuk az ATR indikátort?

Az ATR-t általában alapértékként a kereskedési felületek 14 beállítással használják. Ez az érték a legtöbb esetben megfelelő, hiszen nem az a célunk, hogy egy adott belépési pontot keressünk, hanem „csak” az elmúlt időszak, periódus átlagos mozgásának az értékét, az „átlag gyertyát” mérjük le vele. Így pontosan jó bármely érték, amit beállítunk, ha annak a jelentéstartalmát tudjuk. Ilyen teljesen logikus beállítás egy részvénykereskedőnél, ha a napos charton az ATR(20)-ast használja, ami megmutatja számára az elmúlt négy hét, azaz egy hónapnyi táv átlagos mozgását.

Ezenkívül használatos a 100-as ATR beállítás, ilyen esetben a hosszabb időszakban tapasztalt „átlag gyertya” méretét számoltatjuk ki, ahol nem zavar be egy-egy sorozat kis volatilitású szakasz és egy-egy erőteljesebb mozgású szakasz a nagy periódus szám miatt.

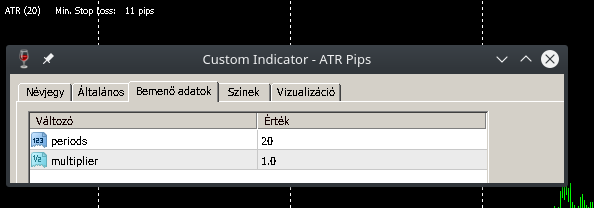

Ha valaki felrakja a MetaTrader 4 alap ATR indikátorait, akkor azzal szembesül, hogy viszonylag kis méretben és árfolyamértékben kapja meg az ATR indikátor értékét. Ezt elég kényelmetlen ott megnézni. Ezért rengeteg kijelzőt készítettek hozzá. Akinek nagyobb méretben kell a kijelzés, az is megtalálja a számára megfelelő átiratot, és akinek pip-ben kell, az is találhat megfelelőt. Én most egy nagyon egyszerűt mutatok be, ami pipben jelzi ki az adott idősíkon a devizákon a beállított ATR indikátor értéket, és meg tudja azt szorozni egy számmal. Ennek a hasznosságát a következő bekezdésben tárgyalom. Az ATR pips indikátor itt tölthető le.

Az ATR pips indikátor beállításai

Két beállítási lehetőséget ad, az egyik a kívánt periódus, ami alapbeállítás szerint 20, és a multiplier, amivel a mért ATR értéket megszorozza. Alapbeállítás szerint ez 1,0 azaz a mért, a valós ATR értéket jelzi ki. Mivel a forrást is mellékeltem, nem okozhat gondot az alapérték megváltoztatása!

Mire használjuk az ATR indikátort a tőzsdei és forex kereskedésben?

A következő bekezdésekben megbeszéljük azokat a felhasználási eseteket, melyekre alkalmas az ATR indikátor. Ilyen például a volatilitás mérés, de a termékválasztásnál is segítségünkre lehet az ATR indikátor, és nagyon sok kereskedési technikában a stop megbízás elhelyezésében nyújt segítséget az ATR indikátor. Nézzük a fontosabb felhasználási lehetőségeket.

1) ATR indikátor felhasználása instrumentum választásnál

Eltérő kereskedési technikákat használunk, eltérő idősíkon és eltérő elvárásokkal. Van aki a lassabban mozgó, így kényelmesebben kereskedhető instrumentumokat szereti, de van, aki meg skalpolni szert egy gyorsan és sokat mozgó páron. Valószínűleg nem egyforma instrumentum felel meg a nagyon eltérő céloknak. Ha ismerjük az igényünket, akkor már csak ki kell választani a megfelelő dinamikájú terméket. Erre kifejezetten alkalmas az ATR indikátor, hiszen megmutatja számunkra, hogy az adott idősíkon milyen távokat tesz meg átlagban a termék. Ha eldöntjük, hogy olyan devizapárral, részvénnyel nem kereskedünk, ami nagyon komótosan mozog, vagy éppen magas volatilitású, akkor ahhoz párosíthatunk egy ATR indikátor értéket, amit alsó vagy felső határnak tekintünk a választásnál.

Saját példám az ATR használatához

A skalpoláshoz nem használható szerintem az a devizapár, ami negyedórás idősíkon legalább nem ad 10 feletti ATR(100) értéket. Így ha ez alá esik egy devizapár ATR(100) indikátor értéke, akkor nem kereskedem skalpolással, vagy napon belüli rövid kereskedéssel, mert a mozgási potenciálja olyan kicsi, hogy az nem alkalmas arra, hogy gyors be és kiszállással kereskedjek.

Ez egy szubjektív érték, meg kell találni azt az értéket a saját kereskedésünkhöz, ami a legmegfelelőbb. Miért 100 az ATR indikátor beállítása? Mert így nem ad fals, helytelen információt a reggeli órákban sem, amikor esetleg egy éjszakai pangásos időszakban alig, vagy semmit sem mozgott az adott devizapár. Egy alapbeállítású ATR(14) csak 3,5 órás időszakot vizsgál M15-n (15 perces grafikonon 14 gyertyát, azaz 14x15 percet), ami reggel azt jelenti, hogy a hajnali passzív időszakot mérjük csak le. A 100-as, negyedórás síkon az előző 24 óra mozgását vizsgálja, ami elég hosszú ahhoz, hogy ne legyen zavaró az időszakos passzív mozgás, de még elég rövid időszak ahhoz, hogy ne legyen benne túl sok régi adat. Ne feledjük el az ATR indikátor a True Range értékének az átlagát számolja, így ha nekünk nem megfelelő távolságú adatokkal dolgozunk, akkor a túl régi adatokkal való számolás zavaró lehet. Skalpban, napon belül nem nagyon érdekes, hogy egy hete milyen mozgási potenciálja volt az instrumentumnak…

2) ATR indikátor felhasználása stop távolság meghatározásánál

A kereskedési technikák elérő stopokat írnak elő. Eltérő célokkal használunk stopot. Van amikor az a cél, hogy mielőbb kistoppoljon, ha ellenünk megy a piac, de van amikor az a cél, hogy minél több mozgásteret hagyjunk az instrumentumnak, mert az a cél, hogy hosszabb ideig tartsuk a pozíciót.

Ha az a cél, hogy hosszabban tartsuk a pozíciót, akkor elvárás a stoptól, hogy az adott idősíkon egy-két átlagos mozgás, ami ellenünk történik, ne vegye ki. Ellenben, ha az a célunk, hogy hamar derüljön ki, hogy a tervünk jó volt, és van értelme a pozíciót tartani, akkor nem több tucat átlaggyertyányi távolságot várunk meg, hogy kiderüljön, hogy ellenünk megy a piac. Ha minden technikához párosítunk egy minimális és egy maximális ATR értéket, akkor kapunk egy jó szűrési lehetőséget a pozíciókra. Nem fogjuk azt érezni, hogy egy-két átlagos gyertya mozgás után már kiszedte a stopot olyan gyorsan, hogy… de nem is érezzük azt, hogy a távoli stopot elviselhetetlen hosszú idő alatt érte el, pedig már az elején látni lehetett…

Saját példám az ATR használatához

Én nem teszem a stopot közelebb a belépési ponthoz, mint két ATR indikátor érték, mert akkor egy-két átlagos mozgású (ami teljesen normális a piacon) gyertya veszélyezteti a pozíciómat és minimális ellenmozgásnál, megrántásnál is kistoppol. Ezt a pár ATR értéknyi távot mindig zajnak tekintem, amiben a piaci rezgések, a pillanatnyi megbízások mozgathatják a piacot. De nem is szeretem távolabbra tenni, mint 8-10 ATR indikátornyi távolság, hiszen az már „elviselhetetlen” hosszú idő számomra, hogy 8-10 átlagos gyertyányi ideig ellenem menjen, és ne lépjek ki. Mindegyik érték szubjektív, itt is fontos, hogy a saját célunknak megfelelőt állítsuk be.

A minimális ATR távolságú stop nagyon hasznos. Nem csak azért, mert így a zaj sávba nem tehetjük be a stopot. Ha van egy minimális táv, amit meghatároztunk, akkor csökken az esélye annak, hogy „túl közel” tegyük a stopot, mert úgy nagyobb méretet tudunk ugyanakkora kockáztatott pénzzel felvenni. Érthető igénye a kezdőknek – főleg a kisebb pénzzel kereskedőknél – a nagyobb méretre (így a nagyobb elérhető nyereségre) való törekvés. Ez abban az esetben rossz, amikor a stoppal kezdenek el cselezni. Ha közelebb kerül, nagyobb lesz a pozíció, tegyük akkor még annál is közelebb… Így nem egy jól meghatározott helyre (pld. az alj alá), hanem az elvárt méretű pozíciót adó csekély távra teszik, majd a piac kirázza őket.

Erre a célra nagyon jó megoldás a fent bemutatott ATR pips indikátor, ki is írja, hogy a "Min.Stop Loss: xx pips", és ha már látjuk, akkor talán be is tartjuk.

3) ATR indikátor felhasználása objektív értékek megadására

Sok, főleg szintekhez kötött kereskedés technika úgy írja elő a stop elhelyezésének a pontját, hogy tegyük az utolsó alj alá, vagy tegyük a stopot a XZY értékű mozgóátlag megfelelő oldalára, megfelelő távolságra. Ez így egy haladó, gyakorló tradernek elfogadható, de egy kezdő, a technikával most ismerkedőnek már gondot okoz, hiszen mi az, hogy

- utolsó alj alá ? Mennyivel? Egy pipel, vagy százzal?

- kellő távolságra? Mennyivel? Egy pipel, vagy százzal?

Jogos az igény, hogy ennél valamicskével pontosabb, objektívebb értéket adjanak meg. A konkrét pip-nyi táv nem mindig megoldás, hiszen egy univerzális technikánál nem ugyanazt jelenti egy negyedórás charton a 20 pipnyi táv, mint egy naposon, hiszen napos grafikonon előfordulhat, hogy a zaj kategória, míg egy negyedóráson már egy elfogadható biztonságot ad. Illetve ugyanez a 20 pip már biztonságot ad egy olyan instrumentumon, ami napi 20 pip-et megy, de egy napi 100 pip-et is megtenni képes terméken esetleg már kevés lehet. Így érdemes lehet a távolságokat olyan objektíven és a piaci helyzetnek, instrumentumnak megfelelő indikátorban megadni, mint az ATR indikátor. Az adott instrumentumra, az adott idősíkra számol, ezzel biztosítja, hogy nem egy általános, esetleg az idősíknak vagy instrumentumnak nem megfelelő távra kerül a stop.

4) ATR indikátor felhasználása robotoknál

A fenti általános kijelentéseket az ember kis gyakorlással, tapasztalattal értelmezni tudja. Logikusnak tartja, hogy egy napos alj alá nem öt pippel és vagy egy perces kötésnél nem száz pippel rakja „alá”. De ezt a robotok nem fogják tudni logikailag kikövetkeztetni, így nekik egyértelműen meg kell mondani, hogy az „alj alá tedd” az pontosan mennyi, vagy a „túl közeli szintre ne köss” az mennyi pontosan. Egy általános pip érték megadása itt sem járható, hiszen vagy meghatározzuk, hogy melyik instrumentumnál, idősíkonként pontosan mennyi pip ez az érték, vagy találunk egy olyan indikátort, ami erre megfelelő: ez az ATR indikátor.

Ha már a robot tervezés időszakában gondolunk rá, hogy az instrumentumnak megfelelően, az adott idősíkhoz igazodva változzon egy érték, akkor már beépíthetjük a robotba az ATR figyelését. Érdemes megadni egy robotnál, hogy milyen minimális távra és milyen maximális távra kerülhessen a stop, illetve melyek azok a távolságok, amiknél már ne nyisson be pozíciót. Első olvasatban ez furcsa lehet, hiszen a robot objektíven fog dönteni a stopról és minden lehetséges pozíciót be szeretnénk kötni, hiszen azért robot, hogy helyettünk dolgozzon vagyis helyettünk tesztelje az adott technikát. Ennek ellenére vannak olyan helyzetek, amikor bár tesztben, múltbeli adatokon a robot beköti, de mi élesben biztosan nem kötnénk be. Példának említem meg, az olyan helyzetet, aminél a TrendMagic indikátor pontjára teszi a tesztrobot a stopot. Ez négyórás idősíkon a tapasztalt szerint 30-60pip közé esik az esetek nagy részében. De 1-2%-ban van olyan helyzet, amiben ez 5-10 pip-es távra esne, mert pont oda kerül a stopot jelző pont. Szűk oldalazás, alig mozgó piac, jellemzően éjszaka. Ezt nagy valószínűséggel nem kötnénk be, hiszen túl szűk a stop a négyórás idősíkhoz képet. De a tesztben a robot beköti, és a kis stop miatt a megszokott méret 5-10x-esével. Ha bekerül pár ilyen óriási (a többihez képest) pozíció, és azok normál távolságot megtéve nyereségesek, akkor 5-10x-es nyerőt mutat ki, ami torzíthatja az eredményt, és fals képet ad a technika nyereségességéről. De ha korlátozzuk az ilyen „majdnem biztos, hogy élőben nem kötnénk be” pozíciókat azzal, hogy egy adott ATR értéknél kisebb stoptávolságot ne kössön be, akkor ezeket szűrni tudjuk. A robot tervezés témával itt foglalkoztunk bővebben.

5) Az ATR indikátor és a költséghatékonyság

Az instrumentumok szelektálásról már volt szó, hiszen más-más időtáv és kereskedési stílus eltérő volatilitású eszközt kíván. Alap szinten elegendő ha megnézzük azt, hogy mennyit mozog az adott idősíkon egy gyertya alatt és el tudjuk dönteni a felhasználhatóságát. De ha csak az ATR indikátor értékét vizsgáljuk, akkor kevés információt kapunk arról, hogy megéri a kereskedése nekünk? Így azt is érdemes vizsgálni, hogy az adott instrumentum kereskedése milyen költséggel jár.

Egy 100-200 pip-et mozgó termékkel lehet kereskedni napon belül? Rögvest rávágjuk a választ: igen, ez egy szép távolság, itt már van helye a napon belüli kereskedésnek, hiszen napon belül is sokat mozog. És ha 15 pip a spread? Ez már kissé más megvilágításba helyezi a terméket, hiszen az eddig kívánatosra már rávágjuk, hogy hát nagyon drága! Ennek a szubjektív megítélésnek kellene egy objektívebb formát adni és a kereskedési döntésünk előtt meghatározni azokat a szinteket amiknél még kereskedünk, mert azt nem tartjuk drágának. Erre az egyik módszer egy új érték bevezetése:

ATR indikátor értéke / spread értéke

Ez teljesen objektív és dinamikusan követi akár az ATR indikátor változását, akár pedig a változó spreadot. Illetve brókercégenként eltérő spread miatt eltérő, és adott céghez igazított értéket ad. Ha a spreadon kívül van más költség is, akkor azt is bele kell számolni!

Példa: ha az ATR indikátor értéke / spread értéke kisebb vagy egyenlő, mint egy, akkor már azzal a termékkel az adott idősíkon nem kereskedem. Ha a spreadot nem termeli ki egy periódus alatt, akkor az nagyon passzív mozgást csinál, és érdemes megvárni, hogy költséghatékonyabb helyzetbe kerüljön. Ez főleg a skalp technikáknál, perces charton fontos tényező. Ez nem azt jelenti, hogy biztosan megy egy spreadnyit a következő percben, csak annyit, hogy átlagos mozgása nagyobb mint a spread, és van esélye annak, hogy belátható időn belül produkál annyi mozgást. Az ilyen szabállyal nem csak a passzív mozgású piacot szűrhetjük ki, hanem azt is, ha a spread változik felfele. Az ilyen változásnak mindig oka van, és figyelmezteti a tradert a megszokottól eltérő helyzetre.

6) ATR indikátor és a piaci helyzet

A volatilitás mérésére alkalmas az ATR indikátor. Ezt eddig is tudtuk, hiszen arra használtuk fel, hogy megnézzük az adott időtávban az átlagos mozgás mértékét. Ez a piaci mozgást követő érték, ahogy a mozgások mértéke, a TR változik, úgy változik ez az érték is. Ezt fel lehet használni a kereskedéshez is. Már meghoztunk pár szabályt, hogy mekkora az az ATR indikátor érték, ami alatt nem kereskedünk, vagy esetleg ehhez hozzápárosítottunk egy olyan szabályt, hogy egy bizonyos ATR indikátor érték / spread, ami alatt nem kereskedünk. Azaz húztunk egy határt, egy „vonalat”, egy szintet az ATR indikátorra, ami alatt nem akarunk kereskedni. Ezt vizuálisan is megtehetjük, mert az ATR indikátor beállításnál megbeszéltük, hogy ezt alapból tudja az indikátor.

Bár az ATR indikátor beállításánál van lehetőség a „szintek” megadásánál erre, de sokkal praktikusabb egy vízszintes vonal objektumot, azaz az ikonsorban lévő eszközzel meghatározni vizuálisan a szintet. Ekkor ha változtatni akarunk a vonal helyzetén, egérrel megtehetjük, és nem kell a ATR indikátor beállítási paneljét megnyitni.

Ahogy a képen is látni, az ATR indikátor nagyon jól jelzi az oldalazó, passzív mozgást. Amikor belépett a szint alá, amit itt egy téglalap jelképez, akkor egy oldalazó szakaszba kezdett. 5 olyan „minimális ATR indikátor érték alá belépett az érték” szituációból ötnél bebizonyosodott, hogy ott trendkövető, vagy nagyobb mozgásokat elváró kereskedést nem lett volna érdemes megkezdeni. Ami nem azt jelenti, hogy nem lehet kereskedni, csak arra ad iránymutatást, hogy az átlagos mozgás kicsi.

7) ATR indikátor változása: minimális értéksávból kilépés

Bár sok esetben nem ad értékelhető kereskedési jelet, de logikus, hogy azt is figyeljük, ha már nem a passzív, alacsony ATR értékű sávban van az indikátor. Ilyenkor már kereshetjük a jelet, hiszen már mozgásba lendült a piac az ATR szerint. Az ATR indikátor számolása miatt ez sem az irányra, sem pedig a trendszerű mozgásra nem ad információt. Azt jelzi, hogy az elmozdulások nagyobbak lettek, mint az elvárt minimum, és már figyelhető a piac.

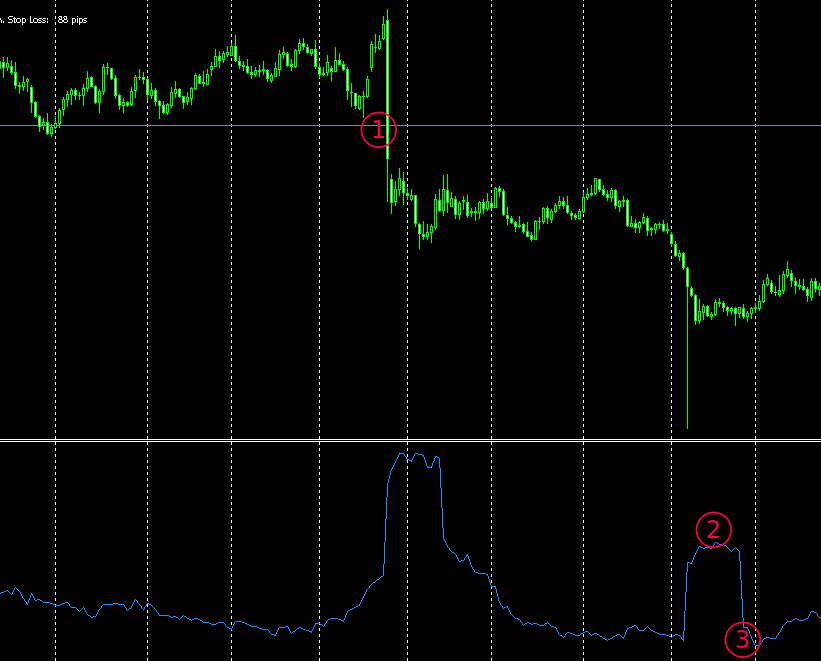

ATR indikátor fals értékeire figyeljünk! Bár a fals érték kifejezés nem teljesen fedi a valóságot, mert az ATR értéke pontosan lesz kiszámolva. Az ATR indikátor számol a piaci árból, így nem fals, nem rossz, csak értelmezhetetlen a megszokott módon, ha a periódus számú gyertyában van egy vagy több extrém nagy gyertya. Ilyenkor értelemszerűen óvatosabban kell kezelni a szabályokat.

Az 1. pont nagyon jól mutatja a nagy kilengést és az ATR megugrását. Ezt alapvetően nem tudjuk kiszűrni, így mindig figyeljük a chartot, a piaci mozgásokat az ATR indikátorral együtt. Ha nagyot ugrik az értéke, akkor az egy rendkívüli piaci helyzetet mutat. Itt valóban igaz az a mondás, hogy „utólag könnyű”, hiszen csak akkor látjuk a magas ATR indikátor értéket, amikor lezárult a gyertya. Amit már nem utólag kellene megtenni: ha túl extrém a gyertya, akkor amíg hatással van a ATR számolására a mi beállításunkkal, addig csak óvatosan kezeljük az ATR értéket. Itt a képen egy alapbeállítású ATR(14) indikátort látunk.

Az 1. pontban is, de a 2-es pontban talán jobban látni, hogy amíg a következő 14 darab gyertyán át nem lépett az árfolyam, addig nagyon magas ATR értéket mutat az indikátor. Ez nyilván matematikailag pontos, csak a chart nem ezt támassza alá, hiszen a 2-es pont után egy, a normálnál kisebb mozgást és oldalazást produkált a piac, de az ATR indikátor jelzése szerint egy az átlagnál nagyobb mozgást várnánk. Majd amikor már kimaradt az extrém gyertya a számolásból (3-as pont), akkor egy nagy esést látunk az ATR indikátor értékében, pedig nem is történt semmi: pont ugyanolyan a piaci mozgás, mint előtte, csak egy extra gyertya már nem zavarja meg a jelzést.

Mit lehet tenni?

Megvárjuk, hogy kikerüljön az extra gyertya a számolásból, azaz megvárjuk, hogy túllépjünk periódus számnyi gyertyán. Ez a legkorrektebb megoldás.

Kikerüljük a fals jelzést adó gyertyát. Ezt úgy tudjuk megtenni, ha a periódust lecsökkentjük. Ha elérjük az eredeti (14) fele, harmada gyertya kialakulását, és akkor fele, harmada periódust állítunk be, akkor a piacnak megfelelőbb, korrektebb értéket kapunk. Majd, amikor már kikerül a képből az extra gyertya visszaállítjuk a megszokott értéket. Ezt kereskedési jelzést adó indikátornál soha ne alkalmazzuk, de jó megoldás az olyan indikátoroknál, melyek csak információt adnak, jeleket nem!

8) ATR indikátor változása: maximális értéksáv

Jellemzően egy instrumentum behatárolt mozgási potenciállal bír. Egy GBPUSD napi 150-180 maximális ATR tud produkálni, óráson sem jellemző, hogy 40-50-60 fölé lépne az ATR(14) beállítással. Ettől extrém helyzetben tér el csak. A képen is jól látni, hogy a hullám csúcsok viszonylag egy sávba esnek, így ez a sáv jól azonosítható és felhasználható a kereskedéshez.

Két figyelmeztető jelzést érdemes figyelni:

- Ha belép ebbe a szakaszba, akkor már a megszokottnál nagyobb átlagos mozgást tesz. Ez számunkra jó jelzés, hiszen szépen mozog a piac. Itt nagyobb várakozással, de óvatosan kell kereskedni. Ha trendelő mozgás mellett kereskedünk, akkor ez egy megerősítő jelzés. 1-es, 2-es helyzet mutatja ezt a szituációt a fenti képen. A 3-as helyzet egy iskolapélda. Erősebb megrántás után ment fel a magas ATR szintre, egy előző csúcsnál. Mindegyik figyelmeztető jelzést! A 4-es pont is hasonló: nagyon kis gyertyák után jött egy erősebb rántás. Szintén felülírja a chart képe az ATR indikátor által adott jelet.

- Ha kilép ebből a magas ATR sávból lefele, akkor az már gyengülő mozgást jelez, ami nem biztos, hogy fordulatot jelez. Amit jelez: a mozgási potenciál csökken, és ha van pozíciónk, akkor arra jobban oda kell figyelni.

Ami fontos: Az ATR indikátor a magas sávból vissza fog esni, hiszen egy idő után az az indok, ami felbolygatta a piacot, és a maximális sebességre kapcsolta, el fog múlni. Azaz a magas sávban nagy potenciál van, de nagy figyelmet igényel a kereskedése, hiszen a gyorsabb piaci helyzetek színtere ez.

Hogyan használható az ATR indikátor egyszerűen, kényelmesen?

Felmerülhet az az igény, hogy ne kelljen az ATR-t és a spreadot külön, külön megnézni, majd elosztani egymással, mert az időigényes. Jó lenne, ha ezt egy indikátor jelezné ki. Az első részben említettem, hogy érdemes feltenni az infoboad indikátort. Infoboard indikátorról részletesen ebben a cikkben olvashatsz. Most az infoboard indikátor által kijelzett és az ATR, vagy ahhoz közeli volatilitás mutatóját ismerjük meg, ami hasznos lehet számunkra. Az alábbi rész tehát nem kapcsolódik szorosan az ATR indikátor használatához, midössze egy kényelmi funkciókat tartalmazó ATR indikátort mutatok be.

Az alábbi képet az infoboard indikátorból fotóztam ki, mindössze 5 sorra lesz szükségünk, ez alapbeállításban is látszik, így nem okozhat gondot a megtalálása a az infoboad kijelzőn. Ha a többire nincs szükség, azokat a beállítási panelben le lehet tiltani. Ezeket beszéljük most meg sorban.

100 Days ATR

Ez természetesen a napos ATR(100) indikátor értékét jelzi ki. Az értelmezése nem okozhat gondot, így csak a számunkra hasznos felhasználását beszéljük meg. Két területen tudjuk jól felhasználni, az egyik az ATR indikátor szerinti szűrés, amit már említettem. Itt csak rá kell nézni és máris el tudjuk dönteni, hogy megfelelő napi volatilitású a termék, vagy számunkra érdektelen mennyiséget mozog.

A másik felhasználása pedig annak kiderítése, hogy amikor kereskedünk, akkor ennek az átlagos mozgásnak (100 nap ATR-je, átlagmozgása) milyen részben teljesült már a mozgása. Ez egy fontos momentum a kereskedésben, hiszen ha az átlagot elértük mozgásban aznap, akkor már kisebb a valószínűsége, hogy sokat mozog a piac.

Ha a kereskedéskor a napi mozgás már elérte az átlagos napos volatilitást, azaz a ATR(100) értékét, akkor már a további kereskedést óvatosabban kezeljük. Nagyobb figyelemmel, a jelet kétszeresen is ellenőrizve, a pozíció kezelésre hangsúlyt fektetve lépünk be. Miért? Mert jellemzően két deviza halmazzal kereskedünk. Az egyik az „ázsiai” piacon jelen lévők, ezek a jen, a NZD, AUD párok. Itt a hírek, az események jellemzően éjjel jönnek. Ha pedig az átlagos mozgást már a hajnali órákban megtették, akkor annak oka van, jött egy hír, vagy esemény, ami megmozgatta a piacot. Kisebb az esélye annak, hogy a nap további részében a megszokott módon mozog. A másik kategória az európai/amerikai: EUR, USD, CHF, GBP, ahol jellemzően a nappali órákban érkeznek meg a piaci információk. Kérdéses, hogy ha éjjel, azaz megszokott információ áramlástól eltérő időben erős, az átlagos mozgást elérő, vagy azt megközelítő mozgást produkált, akkor az „normál” piaci helyzet, vagy érdemes már egy rendkívüli helyzetként kezelni?

Természetesen nem kell mérni, hiszen a infoboard indikátor kijelzi. Ez a következő sor.

Today Hi - Lo érték, ami megfelel az első ATR indikátor számolási módszenek

Ez az az eset, amikor a maximális árfolyamértékből vontuk ki a minimális értéket. Így egy jó közelítésű, és egyszerűen értelmezhető párost kapunk. Vannak olyan időpontok, amikor kiemelten kell figyelni, ha a „Today Hi – Lo” elérte a „100 Days ATR”-t, azaz már a napi átlagot megtette. Ez a reggeli nyitás, a pre-london időszak. A 8 és 9 óra környéke. Ilyenkor döntenek a londoni pénzemberek arról, hogy az éjszakai piacmozgató információkat ők hogyan értelmezik. Ha azt gondolják, hogy a hír értéke nagyobb, mint a már meglévő, relatíve nagy mozgás, akkor a piac tovább is mozoghat egy szép trendben. De az ellenkezője is igaz lehet, dönthetnek úgy, hogy a mozgás egy túlzott reakció volt és erős korrekció is jöhet. De – ami elég kellemetlen – dönthetnek úgy is, hogy pontosan elegendőt mozgott az árfolyam, beállt egy egyensúlyi helyzet, és egy szűk oldalazásba léphet be. A kereskedést óvatosan kezeljük nem azt jelenti, hogy nem szabad kereskedni, hanem a nagyobb figyelmet. Sok jó helyzet alakulhat ki, ha figyelemmel kísérjük az eseményeket.

ATR/Spead Ratio, az ATR indikátor és a költség aránya

Ha az előző részben tárgyalt ATR indikátor értéke / spread értéke mutatónkat elvonatkoztatjuk az adott idősíktól, akkor egy gyors szűrési feltételt kapunk az infoboad indikátortól. Az ATR/Spead Ratio mutató megmondja számunkra, hogy a napos idősíkú ATR(100) indikátor értéke és a spread hogyan viszonyul egymáshoz. A 100 napos ATR az egy jó megközelítése az információ elemzésének, hiszen nem egy rövid, egy-két extrémebb nap által torzított értéket mutat, hanem egy hosszabb, gyakorlatilag 5 hónapos távot. Ez jól jellemzi az instrumentum hosszabb időtávban mért mozgását. Illetve mivel az infoboad indikátor számol a jelen adatokból, így mindig az adott pillanatban érvényes spraed-det kalkulálja bele.

Példa szabályok:

- Ha az ATR/Spead Ratio kisebb mint 50-60, akkor az nem alkalmas skalpra, vagy napon belüli kereskedésre

- Ha az ATR/Spead Ratio kisebb mint 20-30. akkor az már swing (pár napos) kereskedésre sem alkalmas

- Ha az ATR/Spead Ratio kisebb, mint 10, azzal csak egyéb okok miatt lehet kereskedni, Ilyen a forint párok, vagy a swapot jól fizető párok, amiknél nem csak a technikai elemzés, hanem egyéb szempontok is előkerülhetnek.

A fenti minta szabályokhoz hasonló, személyes igényeinknek megfelelő szabályok mentén gyorsan eldönthetjük, hogy az adott időszakban egy deviza pár melyik kereskedési távra alkalmas nekünk. A fenti bekezdésekben tárgyalt ATR indikátor értéke / spread értéke mutatónknak van egy olyan értelmezési lehetősége is ami fontos lehet számunkra. Megmutatja, hogy mennyi idő alatt várható átlagos mozgásnál és ideális esetben (ha folyamatosan arra megy a piac, amerre mi kötöttünk) a költségek kitermelése. Ez azt jelenti, hogy ha a ATR/Spead Ratio egy, akkor jó esetben és átlagos mozgásnál egy nap alatt, ha ez kettő, akkor fél nap alatt kerülhetünk olyan helyzetbe, hogy nullában le tudjuk zárni a pozíciót. Ezt érdemes átgondolni, mert aki „türelmetlenebb” vérmérsékletű, annak elég nagy lelki megterhelés, ha számára irreálisan hosszú ideig kell várni erre.

Az ATR(100) és a mai napi mozgás relatív összehasonlításán túl érdemes figyelni a kereskedési idősíkon lévő átlagos mozgást, amit az ATR indikátor jelez és a jelenlegi gyertya méretét is. Ezt nem jelzi ki az infoboard, így marad a hagyományos ATR indikátor figyelése. Itt is érdemes meghatározni azt a szintet, ami jelzi nekünk amikor már nem, vagy csak kiemelten óvatosan lépünk ba a piacra. Ezt a legegyszerűbben az ATR indikátor által mutatott átlag mozgás elérésénél húzhatjuk meg. Már ment a jelenlegi gyertya annyit, mint az átlag, így már az óvatosság nem árt elgondolás mentén. Itt nem írtam ATR indikátor periódus beállítási értéket, mert az már egyéni döntés, hogy hosszabb vagy rövidebb időtávban számoltatjuk ki az átlagos mozgás mértékét.

Ami ennek az elgondolásnak egy hasznos kivitelezése, hogy nem az átlagot hanem az előző gyertyát vesszük alapnak és ahhoz hasonlítjuk a jelenlegit. Bár első olvasatra ez elég extrém és túlzottan leegyszerűsítő megoldás, de van benne ráció. Így kiderül, hogy a jelenlegi gyertya milyen arányban áll az előzővel. Ez gyors indformációt ad a piac változásáról. Ezt az infoboard a Current Bar Hi–Lo és Prev Bar Hi–Lo sorokban jelzi ki.

Current Bar Hi-Lo és Prev Bar Hi-Lo sorok értelmezése

Bár az nem teljesen az ATR indikátor, de az egyik számolásának megfelelő értékek összehasonlítása. Itt egy (az előző) gyertyát veszünk alapnak, ami az eddigi ATR(100), vagy ATR(14) számolásnál kapott átlagos mozgáshoz képest elég kis mintavételezés. Ezért legyünk óvatosak az összehasonlítással és ne vonjunk le túlzó következtetést abból, ha már megközelítette, vagy el is érte az elő méretét a jellegi, még le nem zárt gyertya.

Mindig pillantsunk rá a chartra és ha azt látjuk, hogy nagyon vegyes méretűek a gyertyák, akkor csak kis mértékben alapozzunk döntést erre a módszerre. Egy olyan piacon, akol az előző húsz gyertyában volt 5 és 20 pip-es gyertya is, ott hibába 5 pipes az utolsó gyertya és érte el már az időperiódus első pillanatában ezt az 5 pip-et a jelenlegi, nem túl informatív. Egy nyugodtabb, egyenletesebb piacon már okot adhat az előző gyertya mértét meghaladó és még mozgó gyertya az óvatosságra.

Minta szabály: általánosságban, ha az előző gyertya „Prev Bar Hi – Lo” értéknél a jelenlegi gyertya „Current Bar Hi – Lo” 1,5-2x-esét látni, az más figyelmeztető jelzés. Az alábbi előadáson a technikai elemzés eszközeinek megbízhatóságát tekintettük át.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.