Bejegyzésünkben a „vedd meg a részvényt, amit felosztanak” tőzsdei mondásnak járunk utána, azaz megnézzük, hogyan működik a részvényfelosztás, a split a gyakorlatban. Érdemes-e figyelni ezeket az eseteket, lehet-e ezzel a módszerrel eredményesen kereskedni a tőzsdén? Mielőtt megvizsgáljuk, hogy mi az igazság a „vedd meg részvényt, amit felosztanak” ( angolul „buy the stock that splits”) tőzsdei mondásban, beszéljük meg, hogy tulajdonképpen mit jelent a részvényfelosztás. A következő témákat tárgyaljuk:

- Miért aprózzák fel a részvényeket? Mire a jó a split?

- Teremt-e értéket a részvények felosztása?

- Miért kerül sor a részvények tőzsdei felosztására?

- Hogyan követhetjük a részvény felosztásokat a tőzsdén?

- Milyen eredménye van a részvény felosztás alapú stratégiáknak

- Neil Macneale részvény vásárlási stratégiája

- A részvényfelosztások jelezhetik a közelgő gazdasági válságot?

- Részvényfelaprózás (split) rövid távú kereskedése?

- Mi a helyzet a reverse split eseményekkel?

Miért aprózzák fel a részvényeket? Mire a jó a split?

A részvényfelosztás, más néven részvény-aprózás (angolul split) tulajdonképpen az a folyamat, melynek során a részvények darabszámát mesterségesen megnövelik. A felaprózás előtt a társaság menedzsmentje bejelenti, hogy meghatározott időponttól kezdődően a részvények darabszámát növelik, ezzel arányosan a névértéket csökkenti. Például, ha duplázzák a részvények darabszámát, akkor a névérték felezésre kerül.

Ez tulajdonképpen azt jelenti, hogy ha a tulajdonodban van egyetlen darab részvény, akkor a duplázást követően két darab részvényed lesz. De mielőtt azt gondolnád, hogy ezzel duplázódott a befektetésed értéke, ahogy fentebb is utaltam rá a névérték feleződik, és ezt a részvény árfolyama is követi, azaz az is feleződni fog. Tehát nem ezért javasolják vételre a felosztás előtt álló tőzsdei részvényeket.

A tőzsdéken rendszeresen jelentenek be részvény felosztásokat, és a fenti klasszikus 2-1-es felosztás mellett gyakori a 3-1-es felosztás, de 5-1, vagy akár 250-1 felosztásra is láthattunk példákat. Az arányszám tehát azt fejezi ki, hogy mennyit ér a jövőben 1 darab részvény:

- 2-1 esetén: 2 darabot

- 250-1 esetén: 250 darabot

Néhány példa a múltból:

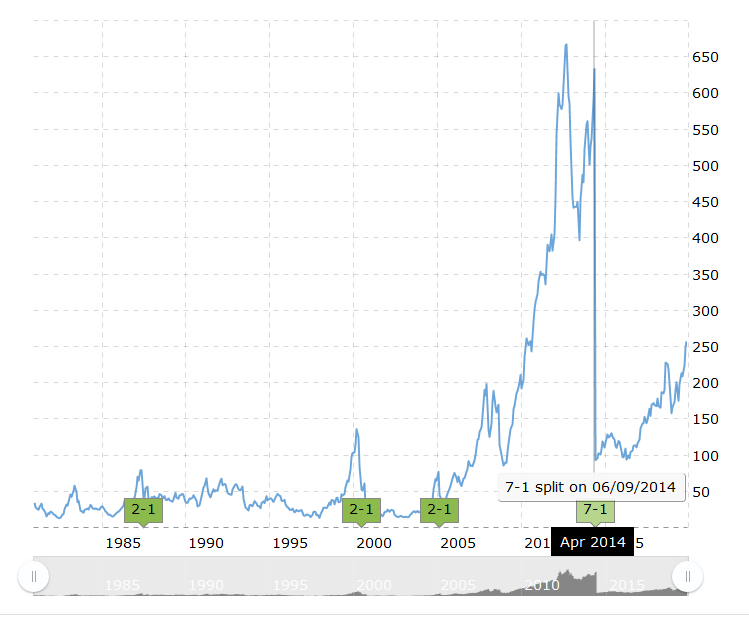

- Apple részvények piacán 7-1-es split 2014-ben.

- Berkshire Hathaway 30-1-es split a 2000-es évek előtt.

- Starbucks részvények piacán több alkalommal is 2-1-es spliteket láthattunk.

Felmerülhet a kérdés, hogy miért nem láthatóak a splitek a grafikonon? Az Apple életében már 4 alkalommal volt split, 3 alkalommal 2-1-es split, majd 2014-ben 7-1es split következett. Ennek azonban semmi nyoma a grafikonon. Az ok nagyon egyszerű. Azért, hogy ne legyen indokolatlanul nagy rések a grafikon (split miatt az árfolyam is arányosan csökken), így a grafikont igazítják a splitekhez, azaz az előzmény adatokat is arányosan csökkentik. Így nézne ki az Apple árfolyama, ha nem igazítanánk ki a grafikont. A 7-1-es spitnél láthatjuk a nagy visszaesést, amit más grafikonokon a korrekció miatt már nem látunk.

Kép forrása: https://www.macrotrends.net

Teremt-e értéket a részvények felosztása?

Felmerülhet a kérdés, hogy a részvény-felosztással teremthetünk-e bármilyen értéket. Azt gondolom, ha az előző bekezdést figyelmesen elolvastad, akkor láthatod, hogy nem. Azaz növekszik a részvények darabszáma, és ugyanakkor mértékben csökken a névérték is, amit az árfolyam is követ a tőzsdei kereskedés során. Nem lesz több a befektetésed értéke, ahogy nem fogsz több osztalékot sem kapni, azaz hiába lesz több részvényed. A torta (összes kifizetésre kerülő osztalék), ugyanakkora marad, de kisebbek lesznek a szeletek, viszont több szeletet kapsz, azaz minden fundamentális mutató, érték változatlan marad. A fentiek ellenére, ahogy lentebb látni fogod, mégis van alapja a „vedd meg a részvényt, amit felosztanak” tőzsdei mondásnak, de mielőtt ezt megbeszéljük, tekintsük át a split okait.

Miért kerül sor a részvények tőzsdei felosztására?

Egyrészt a részvények felosztására általában akkor kerül sor, amikor a társaság részvényeinek árfolyama jelentősen emelkedik, azaz eleve olyan vállalatok esetében figyelhető meg a split melyek sikerese. Ez már előrevetíti a tőzsdei mondás értelmét, azaz olyan részvényeket ajánl vételre, melyek momentuma nagy.

A részvény felosztással kisebb lesz a részvény árfolyama. Ez pedig növeli a likviditást, azaz sokkal többen kereskednek egy normális tartományban található árfolyamú részvénnyel. Másrészt a kisbefektetők is könnyebben tudnak vásárolni, hiszen a portfólió diverzifikálását hátráltatja, ha a részvény árfolyama nagy.

Képzeld el azt az esetet, hogy 10.000 dollárt fektetnél be 20 részvénybe egyenlő arányba, akkor részvényenként 500 dollárt tudsz befektetni. Ezzel máris kiesnek az 500 dollár feletti részvények. Márpedig az Apple árfolyama 600 dollár volt a split előtt, és ha nem osztják fel az árfolyamot, akkor most 1750 dollár lenne az árfolyama. A fentieken túl van még egy fontos vélekedés a splitekkel kapcsolatban, azaz a split bejelentése médiafigyelmet hoz a társaságnak, és ez plusz vevőket jelent a részvény piacán.

Ezen felül pedig az általános vélekedés az, hogy részvény felosztást a magas, emelkedő árfolyamú, tehát sikeres társaságok hajtanak végre, akkor, ha a vezetőség a jövőt nagyon jónak látja, azaz további árfolyam emelkedésre számít. Ez tehát egy pozitív jelzés a társaság fundamentumaival kapcsolatban. Bár véleményem szerint az osztalék növelés és a részvény-visszavásárlás ennél megbízhatóbb jelzése annak, hogy a vezetőség jövőképe erősen pozitív.

Tehát elmondható, hogy a részvény felosztás értéket ugyan nem teremt, de a fenti hatások miatt megnövekszik a likviditás, a kisbefektetői kör számára is elérhető lesz a részvény, azaz új vevők jelennek meg a piacon, és az a vélekedés a befektetők körében, hogy a splitre azért van szükség, mert sikeres a társaság.

Hogyan követhetjük a részvény felosztásokat a tőzsdén?

A magyar tőzsdén ritkán találkozunk részvényfelosztással, mivel csak néhány tucat részvény érhető el a BÉT-en. A külföldi tőzsdéken azonban mindennapos a split, Ezeket az eseteket különböző részvény split naptárakban lehet nyomon követni. Az alábbi képen az investing.com split naptára látható. Előnye, hogy nem csak az amerikai tőzsdékre lehet szűrni, itt találod: https://www.investing.com/stock-split-calendar/

Milyen eredménye van a részvény felosztás alapú stratégiáknak

A részvények felosztásával kapcsolatban különféle stratégiákat találhatunk, melyek lényege, hogy megvásárolják azokat a részvényeket, melyeknél bejelentették a részvény felosztást, majd pedig meghatározott idő múlva eladják ezeket a részvényeket. A stratégiák lényege tehát, hogy folyamatosan olyan részvényeket tartunk, melyek a közelmúltban részvény daraboláson estek át.

Az egyik átfogó vizsgálatot a témában David L. Ikenberry végezte, melyről a Journal of Financial and Quantitativa Analysis 1996-os szeptemberi számában (355-374 oldalak) olvashatsz. A vizsgálatban 1275 db 2-1-es részvény felosztást vizsgáltak meg az amerikai tőzsdén (NYSE és ASE) 1975 és 1990 között. A kutatás megállapításai között szerepel, hogy rendszerint akkor kerül sor a részvények felosztására, ha a részvénnyel magasabb árszinten kereskednek. A fenti esetekben a split bejelentését követő 5 napos átlaghozam 3,38% volt, ami tulajdonképpen jelzi, hogy a részvényfelosztást a befektetők pozitív jelnek tekintik, azaz elkezdik venni a részvényeket, így emelkedik az árfolyam.

Az alábbi táblázatban láthatod a vizsgálat legfontosabb elemeit. Az első oszlop mutatja a vizsgálat évét, az n jelű oszlop jelzi, hogy az adott évben hány darab split volt, a mean az n eset éves átlaghozama, a median a középértéke az éves hozamnak. A min és max értékek az éves min, max hozamot jelzik, és végül az amerikai részvénypiac (S&P500 oszlop) éves hozama látható. Az összesen 1275 esetből, például 1990-ben 45 társaság részvénye került felosztásra (2-1-es splitek). A 45 esetben összeadjuk az éves hozamokat, akkor ennek átlaga 39,72%, a 45 eset középértéke évi 30,23% hozam. A legkisebb hozamot hozó esetben -9,79%-os árfolyam esést láttunk, a legnagyobb hozamot hozó esetben 117%-os hozamot tapasztaltunk.

Természetesen az ilyen portfóliót nem szabad a teljes részvénypiachoz hasonlítani, mivel a sokkal fókuszáltabb a portfólió, és így bármely más fókuszált portfólió esetében is megfigyelhető a magasabb hozam, de ez együtt jár a nagyobb kockázattal. Az alábbi táblázatban már két portfólió kerül összehasonlításra. A Split firms portfólió tartalmazza azokat a cégeket, melyeken 2-1-es részvényfelosztás volt az időszakban, a preferenced portfólió pedig egy hasonló kapitalizációjú társaságokból álló portfólió.

Itt az évesített hozama a split portfóliónak az első évben 19,11%, míg a referencia portfóliónak 11,18%, azaz a különbség 7,93%. Azonban a második és harmadik évben már nincs érdemi különbség, azaz a split hatása csak rövidtávon érvényesül (1 év).

Elmondható tehát, hogy a részvényfelosztás során valóban tapasztalható felülteljesítés, de ez csak rövidtávon, egy évben belül mutatható ki.

Neil Macneale részvény vásárlási stratégiája

A részvényfelosztási stratégiák között Neil Macneale stratégiája a legismertebb. Az ő módszerének a lényege, hogy kifejezetten azok közül a részvények közül választ, melyeknél részvényfelosztást jelentettek be, majd a részvényeket 30 hónapig tarja a portfólióban. A portfólióban 30 részvény található, azaz ez a portfólió is erősen fókuszált, így ennek minden előnyét és hátrányát magával hordozza. A split ténye mellett Macneale portfóliójába további részvénykiválasztási szempontok is szerepet kapnak (P/E, P/BV), és a diverzifikáció is szempont, azaz ha már a portfólióban szerepel bizonyos iparágak részvénye, akkor a jó lehetőség ellenére nem kerül be újabb iparági részvény a portfólióba. Macneale 1996 óta kezeli a portfóliót a fenti módon, és az eredményeiről honlapján rendszeresen beszámol.

A New Yorki tőzsde honlapján elérhető a 2 for 1 index split, mely a fenti portfólióba tartozó részvénykosár árfolyamváltozását mutatja. Eszerint 2014. január 1-én 788 pont volt az index értéke, mai napon pedig 1514 pont. Ez 6 évvel számolva 11,5%-os CAGR, azaz összetett éves növekedést jelent. Ezalatt az időszak alatt az amerikai tőzsdeindex 1830 pontról 3075 pontra erősödött, ez pedig 6 évvel számolva 9%-os CAGR, azaz kb. 1,5%-os felülteljesítést tapasztalhatunk.

A teljes részvénypiacot lefedő tőzsdeindexszel történő összevetés természetesen nem szerencsés, mivel két teljesen eltérő portfóliót hasonlítunk össze, és ez azt jelenti, hogy egy 30 részvényből álló portfólió (mely akár kisebb kapitalizációjú társaságokat is tartalmaz) sokkal kockázatosabb, így az elérhető hozam is nagyobb.

A részvényfelosztások jelezhetik a közelgő gazdasági válságot?

A gazdasági válságvárás egy népszerű téma a gazdasági médiában, így gyakorlatilag bármely logikusnak tűnő (de a múltbeli adatokon konzekvensen nem bizonyítható) összefüggés, mutató előkerült már. Nagyon sokat tárgyaltunk már itt a blogon, néhányat itt és itt megtalálsz. Természetesen nem maradhat ki a részvényfelvásárlás sem. Példaként a marketwatch cikkét említeném „Stock splits have dried up — why that’s not good for the market”, azaz a részvény splitek csökkenése nem jó jel a piacra nézve?

A logika tehát az lenne, hogy a splitekre nagyrészt akkor kerül sor, amikor emelkedik a részvénypiac, és a vállalat vezetői optimisták a kilátásokkal kapcsolatban. Ennek fordítottja pedig az az eset, amikor nincsenek részvény darabolások, azaz ebből az következne, hogy pesszimisták a vállaltok vezetői, ez pedig nem jó jel a részvénypiacra nézve. Az ilyen ok okozati összefüggések azonban hibás következtetések levonásához vezetnek, mivel egy bizonyított állítás ellentéte nem feltétlenül jelenti azt, hogy ugyanúgy igaz.

Nagyrészt az S&P500 indexbe tartozó 500 társaságot vizsgálják ezek a gazdasági válságot váró hírek, elemzések. Ahogy azonban az alábbi képen láthatod, nehéz összefüggést találni. Egyrészt a 2000-es dotkom lufi, és a 2008-as gazdasági válság előtt sem esett vissza a splitek száma, hanem inkább a válság következményeként esik a splitek száma. Másrészt 2010 óta stabilan alacsony a splitek száma, közben pedig minden idők leghosszabb bikapiacát követjük. Ne tévesszen meg az alacsony szám, a teljes tőzsdét vizsgálva sokkal több társaságot találunk. Ez a kimutatás csak az S&P500 indexet mutatja.

(kép forrása: https://www.birinyi.com/)

William C. Weld professzor több tanulmányt is készített a részvényfelosztásokkal kapcsolatban. A véleménye szerint a jelenlegi folyamatok hátterében az áll, hogy a magas részvényár egy új módja annak, hogy a vállalatok felhívják magukra a figyelmet, kitűnjenek a tömegből, ezért láthatjuk, hogy az Amazon.com és a Google árfolyam is 1000 dollár feletti. Másrészről pedig ma már az egyéni befektetők ETF alapokon keresztül érik el a részvénypiacot, és az intézményi befektetők nem örülnek annyira a részvényfelosztásnak, hiszen ezzel a tranzakciós költségeik növekednek. Az amerikai brókercégeknél elterjed a cent/darab típusú jutalék, így ha több részvényt vásárolunk, akkor a brókercég több jutalékot kap. Látható, hogy valóban kimutatható összefüggés a split és a tőzsdei teljesítmény között, ami nagyrészt éven belül érvényesül. Ugyanakkor az S&P500 társaságokon belüli splitek száma és a gazdasági válságok között nem nagyon találunk összefüggést.

Részvényfelaprózás (split) rövid távú kereskedése

Az alábbiakban a részvényfelosztások rövid távú kereskedési lehetőségeiről számolok be. A témával kapcsolatos egyik átfogó vizsgálat eredményeiről számolok be. A vizsgálat értelmezéséhez a foward split és a reverse split fogalmaival kell először megismerkednünk.

A foward split tulajdonképpen a köznapi néven nevezett split, azaz részvényfelaprózás, melynek az a lényege, hogy a részvényeket feldarabolják meghatározott arányban. Például egy „2 for 1” split esetében 1 darab részvény a jövőben 2 darabot fog érni. Eszerint egy 3 for 1 split során 1 darab részvény 3-at fog érni a jövőben.

Ha a 2 for 1 split esetnél maradunk, akkor ez azt jelenti, hogy a birtokunkban levő részvények száma duplázódni fog. Például 10 részvényünk volt a split előtt, akkor a részvényfelaprózás után 20 részvényünk lesz. Ez azonban nem jelenti azt, hogy dupláztuk a befektetésünk értékét, ugyanis a tőzsdén feleződni fog a piaci ár is, azaz ha előzetesen 50 dollár volt a részvények árfolyama, akkor várhatóan 25 dollárra esik a részvények ára is a split napján. Eszerint:

- 10 x 50 = 500 dollár

- és 20 x 25 =500 dollár

A foward split ellentéte a reverse split, melynek során a részvények összevonásra kerülnek. Ebben az esetben a részvények száma csökken, és ennek megfelelően az árfolyam emelkedni fog. Például egy 1 for 2 reverse split esetében, ha a split-et megelőzően 10 részvényünk volt 50 dolláros árfolyam mellett (500 dollár értékben), akkor a reverse split után 5 részvényünk lesz 100 dolláros árfolyam mellett (500 dollár értékben). Itt is tehát csak egy adminisztratív jellegű dologról beszélhetünk, azaz semmiféle érték nem teremtődik a split , vagy reverse split során, de ennek ellenére különböző kutatások azt mutatják, hogy a részvényfelaprózással érintett részvények piacán különleges helyzetek alakulnak ki.

Az alábbi táblázatokban közzétett adatok Thomas N. Bulkowski könyvéből származnak. Bulkowski 2:1 és 3:2 típusú spliteket vizsgált meg, azaz egy részvényből kettő, és két részvényből három részvény lesz típusúakat. A 2:1 típusú splitek eredményeiről az alábbi táblázatban találsz információt.

|

|

- 1 hó |

+1 hét |

+1 hó |

+3 hó |

esetszám |

|

2:1 Split |

4% |

-1% |

0% |

-1% |

544 |

|

Részvénypiac |

1% |

0 |

0 |

1% |

|

A megvizsgált esetekben azt tapasztaltuk, hogy már a splitet megelőző naptári hónapban emelkedett a részvények árfolyama, átlagosan 4%-ot, majd a splitet követő első hét végére 1%-os esést tapasztalhattunk, végül 3 hó elteltével átlagosan 1 százalékos visszaesés volt kimutatható. Ezen időszak alatt a részvénypiac 1%-ot emelkedett (splitek előtti 1 hónapban). Ebből a vizsgálatból tehát az tűnik ki, hogy az árfolyam-emelkedés nagyrészt a splitet megelőző időszakban van.

Ennek egyébként több oka is lehet. Az egyik, hogy a részvényfelaprózásokat eleve az emelkedő árfolyam okozza, mivel az egyre magasabb részvényár miatt egyre szűkebb befektetői kör tudja megvásárolni a részvényeket. A másik pedig, hogy a split időpontja és az időpont bejelentése időben eltér. Tehát a piaci szereplők előbb értesülnek a split időpontjáról és ismerve a „vedd meg a részvényt, amit felosztanak” mondást elkezdik venni a részvényeket, és ez egyfajta önbeteljesítő jóslatként eredményezi a kimutatható többlethozamot a split előtti időszakban.

A következő képen a Fidelity részvényszűrő alkalmazását láthatjuk. Itt az Announcement Date és az Ex-Date sorokat figyeljük. Látható, hogy hetekkel, napokkal megelőzi a bejelentés az érvénybe lépést.

A következő táblázatban már 3:2 arányú splitek, felaprózások adatait láthatjuk.

|

|

- 1 hó |

+1 hét |

+3 hét |

+1 hó |

+3 hó |

esetszám |

|

3:2 Split |

4% |

0 |

-1% |

-1% |

2% |

228 |

|

Részvénypiac |

1% |

0 |

0 |

0 |

1% |

|

Itt a 228 esetben az átlaghozamok hasonlóan alakulnak, azaz a splitet megelőző hónapban mutatható ki jelentős árfolyam-emelkedés. Ne feledkezzünk meg az átlag torzító hatásáról sem, azaz az átlag nem azt jelenti, hogy itt minden esetben ennyit fogunk keresni, mivel ez sok esetnek az átlaga, melyben olyan esetek is benne vannak, melyek során esett a részvény árfolyama a vizsgált időszak alatt. Az átlagot csak úgy kaphatjuk meg, ha sok száz esetnyi kötéssel számolunk (lásd: a Megtévesztő átlag a pénzügyekben c. írásunkat).

A fenti visszatesztelésekből az is kiderül, hogy foward splitek esetében a fent vizsgált esetek 64 százalékában magasabban zárt a részvény árfolyama a felaprózást megelőző hónapban. Ez tehát azt jelentené, hogy 64 százalékos a találati arányunk, ami egyébként nem sokkal jobb a véletlen találati aránynál, tekintettel arra, hogy az Egyesült Államok részvénypiaca emelkedő trendben mozog hosszú távon. Az alábbi adatokat az S&P500 indexen történő visszatesztelés alapján számoltam ki (utóbbi 40 évben).

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén: 72%

A lényeg tehát az, hogy az amerikai részvénypiacon egy véletlenszerűen nyitott, 1 hónapig tartott vételi ügylet találati aránya nem 50%, hanem 61%, azaz 1000 esetből 610 nyerő ügyletünk lett, és 390 vesztő. A foward splitek esetében valamivel nagyobb megbízhatóságot tapasztalhatunk (64%).

Mi a helyzet a reverse split eseményekkel?

Bulkowski kiemelkedő eredményeket tudott kimutatni a reverse split eseteken, azonban csak extrém alacsony esetszámon, mivel a fordított split sokkal ritkább. Összesen 59 fordított split esetet vizsgált meg, és a foward split eseménytől teljesen eltérő esetet tapasztalhatunk, ha megnézzük az adatokat.

|

|

- 1 hó |

+1 hét |

+2 hét |

+2 hó |

+3 hó |

esetszám |

|

reverse split |

-6% |

4% |

5% |

13% |

16% |

59 |

|

Részvénypiac |

0% |

0% |

1% |

1 |

1% |

|

Reverse split esetében a split előtti hónapban átlagosan -6%-ot esett a részvények ára, azaz fordított splitre jellemzően akkor kerül sor, ha esik a részvény ára. Ezek után az a meglepő, hogy jelentős átlaghozam növekedés tapasztalható a fordított splitet követő időszakban, lásd fenti táblázatban. Az átlag itt is megtévesztő, ugyanis a három hónapos időszak alatt a tőzsdeindex átlagosan kb. 0,88%-os hozamot hozott, és a fenti fordított split eseteknek csak a 46%-a tudta ezt felülmúlni, de ezek átlagos hozama 63% lett, míg a veszteséges ügyleteken átlagosan 35%-ot veszítettünk. A vételi ügyletek alacsony találati aránya (46%) a vesztő ügyleteken képződő magas veszteség tehát kereskedhetetlenné teszi a fordított split eseteket. Még úgy sem lehetett javítani a stratégiát, hogy stopot használunk. Például a split napján kialakuló árfolyam mélypont alá helyezzük el a stop megbízást, és a másnapi nyitásban veszünk, majd az ügyletet 3 hónapig tartjuk. Ekkor a találati arányunk 22%-os lesz, és átlagosan 16% hozamot érünk el.

A reverse split tehát nem marad más csak egy könyvelési trükk, mellyel jellemzően a bajban levő, zuhanó árfolyamú társaságok vezetői élnek, hiszen a reverse split mesterségesen növeli a részvény árát, de semmiféle értéket nem teremt, és gyakran csak azért élnek vele, hogy elkerüljék a delisting-et (amikor egy társaság nem felel meg a tőzsdére vezetés feltételének, és kivezetik az adott tőzsdéről).

Látható tehát a fentiekből, hogy van némi alapja a "vedd meg a részvényt, amit felosztanak" mondásnak, de kézzel fogható stratégiákban a felülteljesítésre más magyarázatot is találhatunk (size-tényező, fókuszált portfólió stb.) Ugyanakkor kereskedési szabályokkal rendelkező kereskedők számára az összefüggés ismerete hasznos lehet.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.