Az okosszerződésekről sokan úgy tartják, hogy a jövő szerződései lesznek, arról olvashatunk, hogy ez lenne a blockchain technológiában rejlő legnagyobb lehetőség, a magyar gazdasági médiában úgy írnak róla, hogy „nagyobbat szólhatnak az okosszerződések, mint maga a bitcoin”, vagy „egyre csak hódít az okosszerződés: rengetegen már csak erre esküsznek”. A hatásvadász híreken túl érdemes arra is tekintettel lenni, hogy hogy az első blokklánc, melyen okosszerződéseket lehet létrehozni már 2013 óta működik (Ethereum project), így érdemes megvizsgálni, hogy 9 év távlata mire volt elég az okosszerződések fejlődésében. Témáink:

- Mi az az okosszerződés? Mit jelent a smart contract?

- Melyek voltak az első okosszerződések?

- Az ICO is egy okosszerződés

- Az NFT alapja is egy okosszerződés

- Egyes kripto staking megoldások is okosszerződések

- Okosszerződések a valóságban

- Decentralized finance (DeFi) és az okosszerződések

- Biztosítási iparág és az okosszerződések

- Egészségügyi iparág és az okosszerződések

- Üzleti élet és az okosszerződések

Mi az az okosszerződés? Mit jelent a smart contract?

A smart contract magyarul okosszerződést jelent. Az okosszerződés egy olyan szerződés, amely az előre meghatározott feltételek érvényesülése esetén automatikusan teljesül, így a szerződés megszeghetetlen. Az okosszerződés megmásíthatatlanságát pedig az a hálózat biztosítja, amelyen elkészítették az okosszerződést. Ezek ún. blokklánc alapú, decentralizált, peer-to-peer kapcsolaton alapuló hálózatok. A blokklánc technológia lényege, hogy nincs szükség egy központi szervre, egy központi felügyeleti szervre, mert a hálózat tagjai kölcsönösen ellenőrzik, felügyelik egymást, emiatt egy ilyen hálózat tagjai által elfogadott szerződést nem tud az egyik fél sem megszegni.

Technikailag ez úgy néz ki, hogy a rendszerben bekerülő adatok, például egy kriptovaluta esetén a fizetési tranzakciók, egy okosszerződés esetén a szerződés részletei teszik ki az adatbázist (distributed ledger) és az adatbázis elemei láncszerűen kapcsolódnak. Ez azt jelenti, hogy az előző adat (például fizetési tranzakció, egy okosszerződés) fontosabb elemei beépítésre kerülnek a következő tranzakcióba, így ha utólag módosítunk az adatokon, akkor az egész láncolat megváltozik, és a hálózatot működtető számítógépek nem fogadják el.

Egy fizetési tranzakció esetén képzeljük el azt az esetet, hogy letöltjük a teljes adatbázist, a saját számlánk egyenlegéhez hozzáadunk néhány nullát, akkor ezt a blokkláncot egyetlen másik számítógép sem fogja elfogadni, mert a láncolat megsérült, és nem egyezik az utolsó blokkal. Ez egész eddig így lesz, amíg nem rendelkezünk a hálózat számítási kapacitásának az 51 százalékával (lásd 51-es támadás).

Az okosszerződések lényege tehát, hogy a létrehozott szerződést a hálózatban szereplő számítógépek mind elismerik, annak feltételeivel együtt, és csak a feltételek teljesülése esetén történik például a szerződéshez köthető kifizetés. Az okosszerződések ötletgazdája Nick Szabo, aki 1996-ban írta le először a struktúra lényegét.

Melyek voltak az első okosszerződések?

Fentebb már utaltam rá, hogy 2013-ban indult el az Ethereum project, melyben az első nagy mérföldkő a DAO (Decentralized Autonomous Organization) volt. A DAO egy olyan szervezet volt, mely a megpróbálta a hagyományos vállalatvezetési gyakorlatot leváltani. A hagyományos módszer alatt azt értjük, hogy a közgyűlésen a részvényesek választják a vállalatot irányító vezetőket, akik egyfajta központosított, a részvényesek által felruházott hatalommal irányítják a gazdasági társaságokat. A DAO estében pedig a tulajdonosok hoznak közvetlenül döntéseket a szervezet irányításával kapcsolatban, és nincs centralizált hatalma egy-egy vezetőnek.

Sajnos azonban 2016 nyarán a programkódban levő hiba miatt a rendszert feltörték, és az összegyűjtött 150 millió dollár értékű etherből 50 millió dollárt egy ismeretlen kivett a rendszerből. A hibát sikerült kijavítani és az ismeretlen nem tudott a pénzhez hozzáférni, azonban ez az esemény az ethereum blokklánc elágazásához vezetett (ezt hívják hardforknak). Azóta az Ethereum (ETH jelzéssel) mellett Ethereum Classic (ETC jelzéssel) is létezik.

Az ICO is egy okosszerződés

A kezdeti nehézségek után 2017-ben létrejött az ERC-20 szabvány, mely tartalmazza azokat a szabályokat, utasításokat, melyekkel az Ethereum blokkláncon közösségi finanszírozást lehet lebonyolítani. A részvénypiaci IPO kifejezés után ezeket nevezzük ICO-nak, azaz Initial Coin Offeringnek, melynek lényege, hogy egy ötletgazda közösségi finanszírozás útján tőkét gyűjtsön. Erre a célra természetesen léteznek más weboldalak, ahol különböző projektek finanszírozhatók, de egy okosszerződés keretei között megvalósított projekt a finanszírozók feltételeit sokkal jobban védik. Nézzük erre egy nagyon egyszerű példát.

Szeretnék készíteni egy honlapon, melyen piaci jelentések értékesítését tervezem. A piaci jelentések ára 1 etherum lesz, és csak ethereumban lehet fizetni. Ugyanakkor nekem szükségem lenne a projekt elindításához 10 millió dollárra, melyet közösségi finanszírozással kívánok megszerezni. Ezért létrehozok egy ICO-t, azaz a befektetőktől 10 millió dollárt kérek. A hozzájárulásuk értékében tokeneket adok (ABC token). A tokenek alapján a jövőbeni nyereséget elosztjuk, azaz ha valaki a 10 millió dollárból kifizet nekem 1 millió dollárt, akkor a tokenek 10%-át megkapja, így a jövőbeni nyereség 10 százalékára is jogosult lesz. Eddig szinte minden ugyanúgy zajlik, mint a hagyományos közösségi finanszírozás kereteiben. Azonban a fenti szerződés az ethereum blokkláncon lesz létrehozva. A vevőktől származó profit is ethereumban érkezik be, és automatikusan ki lesz osztva a tokenek alapján, azaz nem tudom a fizetési feltételeket megváltoztatni, nem tudok kivenni a pénzt a rendszerből.

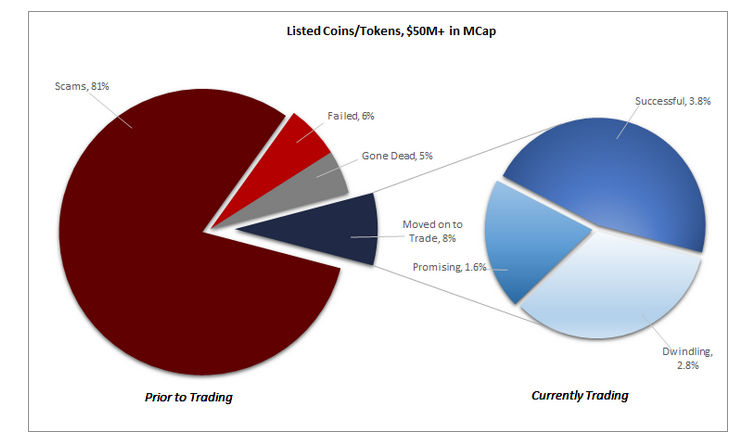

A fentiek természetesen nem azt jelenti, hogy a szerződést nem lehet a valóságban megszegni, mert mi van akkor, ha nem végzem el az előzetesen vállalt munkáimat? Nem költök marketingre, nem készítek piaci elemzéseket, esetleg elköltöm a marketing költségeket, de egy másik vállalkozásban elérhető termékemet reklámozom stb.. Sajnos ezek a példák nem rugaszkodnak el a valóságtól, ugyanis az ICO népszerűségével százával jöttek létre az új befektetési lehetőségek, melyek többsége csalás céljára, kihasználva a téma népszerűségét jöttek létre. A sikeres projektek aránya elenyésző. A lenti grafikonon látható, hogy az ICO-k 81%-a a csalás kategóriájába sorolható, 6% a megbukott ICO, illetve 5% a sikertelen. Mindössze 8%-a az ICO-knak mondható sikeresnek, de ezen belül is a successful kategóriába mindössze 3,8%-a tartozik.

Az NFT alapja is egy okosszerződés

2017-ben egy másik ethereum szabvány is megjelent, melyről ERC-721 néven találunk információt. Ez megteremtette a lehetőségét annak, hogy nem helyettesíthető tokeneket (NFT, azaz Non-Fungible Token) lehessen létrehozni. Az NFT abban tér a többi kriptoeszköztől, hogy nemcsak véges darabszámú egységekből épül fel, hanem az egyes egységek egyediek. Például bármely kriptodeviza vagy fiat pénz esetén a véges számú egység az egyetlen megállapítás, amit tehetünk, hiszen az egyes egységek nem egyediek, egymással felcserélhetők. Például mindegy, hogy melyik ezer forintossal fizetünk a boltban, mindegyik egyforma. Az NFT mögött pedig gyakorlatilag bármi lehet, egy kép, egy zeneszám, egy videó, bármely fizikai formában nem létező dolog, ugyanakkor a fizikai formában létező dolgok is hozzárendelhetők egy NFT tokenhez, ha van valamilyen egyedi azonosítója, például helyrajzi szám, rendszám stb.

Az NFT tehát egy digitális információ, egy szerződés, amit blokkláncon tárolnak, ezzel akadályozva meg az adatok meghamisítását. Fontos hangsúlyozni, hogy önmagában nem az alkotást tároljuk a blokkláncon, hanem a dologra vonatkozó információkat.

Az NFT jelenleg egy nagy divathullám, de foglalkoztunk már a témával, hogy az NFT befektetések többségének nincs kiemelkedő hozama, és mindössze néhány sikeres eset javítja az NFT befektetések megítélését: Mennyire jó befektetés az NFT (Non Fungible Token)?

Egyes kripto staking megoldások is okosszerződések

Szintén divatos tevékenységnek számít a staking, melynek lényege, hogy a birtokunkban levő kriptovalutákat zároljuk a számlánkon, és ezért cserébe jutalomban részesülünk. Erre az ún. proof of stake algoritmussal működő kriptoeszközök estében van lehetőség (a bitcoin proof of work algoritmus alapján működik).

A proof of stake lényege, hogy a rendszer véletlenszerűen sorsolja ki, hogy ki fogja a következő tranzakciókat tartó blokkot hitelesíteni (ez után jár a jutalom), de minél több kriptoeszközt tartunk zárolva, annál nagyobb a valószínűsége, hogy minket sorolnak ki, és mi kapjuk a jutalmat.

Okosszerződések a valóságban

A fentiekből azt gondolom jól látható, hogy az okosszerződések többségének nem sok köze van a való világhoz, és mindössze a kriptopiac működését, új termékek, befektetési lehetőségek létrehozását szolgálták a múltban. Nézzük most a hétköznapi élet problémáit. Hogyan tud megoldást nyújtani ezekre az okosszerződés. Nézzünk egy egyszerű ingatlanvásárlási ügyletet. Péter el szeretné adni az ingatlanját Gábornak. A klasszikus megoldás ebben az esetben, hogy elmennek egy ügyvédhez, közjegyzőhöz, aki a szerződés feltételeit megfogalmazza, és a szerződő felek a leírtak szerint járnak el. A jövőbeni megoldás pedig úgy néz ki, hogy Péter és Gábor leül a földhivatal honlapja elé, ahol egy űrlap segítségével elkészítik az okosszerződést. Ennek lényege, hogy az ingatlan vételárát zárolják a Gábor számláján, mely automatikusan átutalásra kerül Péter számlájára, ha a földhivatali nyilvántartásban Gábor bejegyzésre kerül új tulajdonosként. Az ügyletet egy blokklánc alapú fizetési rendszerbe kötik, azaz Gábor nem tudja utólag megváltoztatni a szerződést. Ha teljesül a feltétel (földhivatali bejegyzés, melyhez a rendszer egy adatbázison keresztül hozzáfér), akkor az utalás automatikusan megtörténik.

A fentieknél azonban a valóságban sokkal bonyolultabb is lehet egy ingatlanpiaci ügylet. Terhelések lehetnek az ingatlanon, Gábor hitelből szeretné megvenni az ingatlant stb., azaz összetette jogi ügyleteket nem lehet okosszerződések formájában megvalósítani.

Decentralized finance (DeFi) és az okosszerződések

A DeFi lényege, hogy különböző pénzügyi tranzakciók, például kölcsön nyújtása, hitelfelvétel automatikusan, emberi beavatkozás nélkül megoldható legyen. Azaz a felhasználókat hitelképességük szerint minősítik, és a minősítések alapján meghatározott szabályok szerint vehetnek fel hitelt, kölcsön adhatják pénzüket az alkalmazáson belül. Könnyen belátható, hogy ha egy ország fizetési eszköze mögött is egy blokklánc technológiát használó rendszer lenne, akkor a törlesztőrészlet kifizetésének megtagadása nehezen valósítható meg, hiszen minden tranzakció, minden számla követhető. Ettől természetesen a valóságban még nagyon messze vagyunk.

Biztosítási iparág és az okosszerződések

Az AXA egy járatkéséssel összefüggő biztosítási szolgáltatást valósított meg 2017-ben, mely az első példa arra, hogyan működhetnek a gyakorlatban az okosszerződések.

A rendszer automatikusan, emberi beavatkozás nélkül működik, azaz az ügyfél megköti a biztosítást, a járatkéséseket egy adatbázisban tartják nyilván, és a program automatikusan kifizeti a késéssel összefüggő kártérítési díjat. Az AXA okosszerződése ethereum alapú volt, de a kifizetések hagyományos devizában történtek. Biztosítási társaságok közül az AIA Group, a MetLife emelhető ki a nagyobb társaságok közül, melyek megpróbálták a gyakorlatba ültetni az okosszerződéseket. A fentieken túl az AIG, az Aegon is végez ilyen irányú fejlesztéseket.

Egészségügyi iparág és az okosszerződések

2018-ban elindult az EncrypGen, melynek platformja mögött szintén blokklánc alapú rendszer működik. A rendszer genetikai adatok megosztását, eladását teszi lehetővé. Az amerikai FDA a Hyperledger platform (kifejezetten blokklánc alapú rendszerek létrehozására alkalmas keretrendszer) segítségével egészségügyi adatbázis felállításán dolgozik. Ebben a rendszerben biztonságosan lehetne tárolni a páciensek egészségügyi adatait, és az adatokhoz történő hozzáférés is jól szabályozható lenne.

Üzleti élet és az okosszerződések

A DHL logisztikai társaság is végez fejlesztéseket ezen a területen, és általában véve a szállítmányozási cégek, a társaságok anyagbeszerzési területei azok a pontok, ahol az okosszerződések, a blokklánc alapú technológia a gyakorlatba ültethető. A kereskedelemben főleg távol-keleti cégekről találunk információt, például a Mizuho, az ANZ, a ScotiaBank és a kínai központi bank is vizsgálja az okosszerződések gyakorlatba ültetésének lehetőségét a kereskedelmi tranzakciók fejlesztése érdekében. A fenti listát hosszasan sorolhatnánk, és azt tapasztalhatjuk, hogy számos társaság vizsgálja az okosszerződések alkalmazási lehetőségeit, kísérletek, fejlesztések láthatók, azonban ezek jelentős részével a hétköznapi ember nem fog találkozni. Az okosszerződések többsége ugyanis elsősorban azt a célt szolgálja, hogy a gazdasági társaságok hatékonyabban tudjanak működni, csökkentve a költségeiket, növelve a profitmarginokat. Ezen a területen vélhetően a közeljövőben tapasztalhatunk változásokat. Ugyanakkor arra még valószínűleg sokat kell várnunk, hogy a hétköznapi életünkben is okosszerződések tegyék könnyebbé, gondolok itt az ingatlanvásárlásnál bemutatott példára.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.