Cikkünkben a nyugdíj előtakarékossági számla (NYESZ) és a tartós befektetési számla (TBSZ) főbb tulajdonságait ismerheted meg. Az interneten több forrásból is találkozhatunk azzal a véleménnyel, hogy nem annyira éri meg a NYESZ számla, jobban járhatunk azzal, ha TBSZ számlát nyitunk. A felvetés tekintetében megnézünk néhány szimulációt, kalkulációt, melyből kiderül, hogy mikor éri meg a NYESZ helyett TBSZ számlában gondolkodni. Olvasónk levele:

„Lenne olyan olvasói kérdésem, hogy egy átlagos kisbefektetőnek, aki havonta kb. 30 eFt-ot tud félretenni (ez éves szinten 360.000 Ft), milyen megtakarítást illetve befektetést tudna javasolni nyugdíjcélra, azaz 10-20 éves időtávra? Manapság még jobban előtérbe kerülhet a nyugdíjcélú megtakarítások, ugyanis az MNB programot publikált a "Fenntartható Egyensúly és Felzárkózás 144 pontja" címen, amiben meg van említve, hogy a nyugdíjkorhatárt az átlagéletkorhoz kellene igazítani, azaz ez nyugdíjkorhatár emelést jelent. Láttam Bence Balázs videóját, amiben a TBSZ és NYESZT számla van összehasonlítva. Így a nyugdíjkorhatár várható emelése kapcsán valóban felmerül a kérdés, hogy lehet a TBSZ jobb választás lehet, mint a NYESZT, mert nincs korhatárhoz kötve. Egy 10 - 20 éves megtakarításnál 5 db TBSZ számla elégséges lenne, mert az ötödik évben lejár az első TBSZ amit meg lehet hosszabbítani és az addig felgyűjt hozam beforgatható az új gyűjtőévbe és még kiegészíthető saját megtakarítással is. Attila, tudna egy előadást rászánni erre a témára ….

Témáink:

- A nyugdíj előtakarékossági számla (NYESZ) lényege

- A TBSZ számla sajátosságai

- TBSZ vagy NYESZ: Melyik a jobb megoldás?

A nyugdíj előtakarékossági számla (NYESZ) lényege

A NYESZ egy olyan értékpapírszámla, amelyen az elhelyezett összegek mentesülnek a kamat- és árfolyamnyereség adó fizetése alól, emellett pedig a befizetésünk után 20 százalékos SZJA adójóváírást (évente maximum 100 ezer forintot) vehetünk igénybe. A NYESZ számlára folyamatosan, minden évben intézhetünk befizetést, és évi 500 ezer forint befizetésével ki is meríthetjük a 100 ezer forintos adójóváírást. Természetesen a NYESZ számlán tetszőleges befektetési eszközökbe fektethetjük a pénzünket, ugyanakkor arra érdemes tekintettel lenni, hogy a számlán elhelyezett összeghez csak akkor férhetünk hozzá, ha elértük a nyugdíjkorhatárt.

Első nekifutásra számos előnye van a konstrukciónak, hiszen nemcsak adómentesen fektethetjük be a pénzünket, hanem havonta 100 ezer forinttal növekszik a megtakarításunk, ami már önmagában 20% hozamnak tűnik. De a konstrukciónak számos hátránya van. Nézzük ezeket:

- A 20%-os adójóváírás jelentősége egyre kisebb lesz, ahogy évek alatt növekszik a megtakarított összeg.

- A 2013. január 1-jét követően megnyitott NYESZ számlák csak akkor válnak adómentessé, ha legalább 10 év telik el a számlanyitás és a számlán levő összeg felhasználása között.

- Ha idő előtt „törjük fel” a NYESZ számlát, akkor az adókedvezményeket 20 százalékkal növelten kell visszafizetni.

- Ha idő előtt „törjük fel” a NYESZ számlát, akkor az SZJA mellett EHO-t is kell fizetnünk az kamat- és árfolyamnyereség után.

- Ha növekszik a nyugdíjkorhatár (erre számíthatunk a jövőben) a NYESZ számlához is később férhetünk hozzá.

- NYESZ számla csak kb. 7 szolgáltatónál nyitható:

- K&H (KBC Equitas)

- Erste Bank

- CIB Bank

- Budapest Bank

- Unicredit Bank

- OTP

- MKB

- A fenti listában több szolgáltató esetében azt tapasztalhatjuk, hogy nem érhetők el az olcsóbb befektetési termékek (például egy átlagos hagyományos részvény alap TER mutatója 1,8% lásd MNB adatait.). Ezzel szemben egy tőzsdén kereskedett befektetési alap (ETF alap) éves TER mutatója 0,1-0,5% közötti. Könnyen lehet, hogy a drágább befektetési konstrukciók miatt az állami adójóváírás jelentős részét elveszítjük (számításokat végzünk erre lentebb).

- A NYESZ számlán a tranzakciós díjak mellett állomány és számlavezetési díjak is vannak. Ezek jövőbeni változtatása ugyanúgy kérdéses, mint az elérhető termékek köre. Mi van akkor, ha jelentősen drágulnak a díjak, és eltűnnek az elérhető termékek közül az olcsóbb befektetési eszközök?

- Politikai kockázatok, azaz nem tudhatjuk, hogyan változik a NYESZ számla a jövőben. Például nem vezetnek be adót a nyugdíjcélú megtakarításokra, nem emelik meg jelentősen a nyugdíjkorhatárt, nem csökkentik le az adójóváírás mértékét. Elrettentő példaként érdemes visszaemlékezni a 2011-es magánnyugdíjpénztári államosításra vagy a 2022-es KATA adónemet érintő, egyik napról a másikra, adóéven belüli megváltoztatására. Ezek a politikai kockázatok csak még jobban fokozódnak abban az esetben, ha valaki 20-30 éves időtávra választaná a NYESZ számlát.

- Osztalékadót fizetnünk kell. Szemben a TBSZ számlával a NYESZ számlák esetében a 1995. évi CXVII. törvény 1. számú melléklet a 7.16. b) pont értelmében az osztalék nem tartozik az adómentes befektetések köré a NYESZ számlán.

- Az adójóváírásban csak azok részesülhetnek, aki fizetnek személyi jövedelemadót, azaz elsősorban alkalmazotti munkaviszonyban dolgozók (például egy KATÁS vállalkozó esetében nincs SZJA befizetés). Az életünk során a munkaviszonyunk megváltozhat, így előfordulhat, hogy nem lesz SZJA befizetésünk.

Alternatív megoldásként szóba jöhet a TBSZ számla, nézzük ennek a részleteit.

A TBSZ számla sajátosságai

A TBSZ, Tartós Befektetési Számla előnye röviden:

- A számlán elhelyezett tőke kamat-, árfolyamnyeresége, mentesülhet a 15%-os adó alól.

- A TBSZ számlanyitást követő 3 év elteltével 10% adót kell fizetni a TBSZ-en tartott eszközök hozama után, ha a megszüntetés mellett döntünk.

- A TBSZ számlanyitás évét követő 5 év elteltével 0%-kal adóznak a befektetések hozamai.

A konstrukció pontos működésébe nem megyünk bele, részleteket itt találod: Tartós Befektetési Számla, működése, tudnivalók, előnyök, hátrányok

TBSZ vagy NYESZ: Melyik a jobb megoldás?

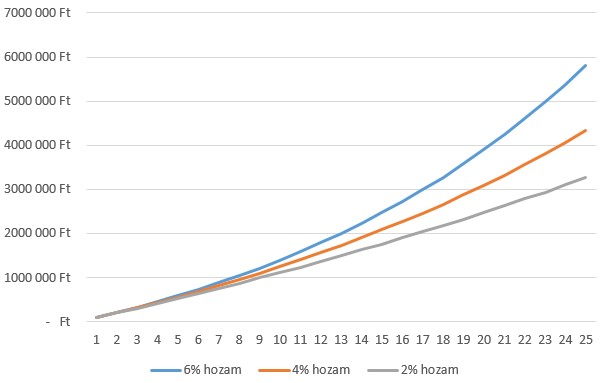

Az alábbi kalkulációban évi 500 ezer forintos befizetéssel számoltunk 25 éves időszakon. Az egyik lehetséges megoldás tehát, hogy minden évben befizetünk 500 ezer forintot a NYESZ számlára, igénybe vesszük a 100 ezer forintos adójóváírást. Ezzel szemben a másik megoldás az lenne, hogy minden évben nyitunk egy TBSZ számlát, így az 5. év végére 5 db TBSZ számlával rendelkezünk, majd a következő években ismét újabb és újabb TBSZ számlát nyitunk, és a lejáró TBSZ számlákról átvezetjük a pénzt az újonnan nyitott TBSZ számlára.

Az első technikai probléma ezzel a megoldással kapcsolatban, hogy a TBSZ számla gyűjtőévében kizárólag pénzeszközöket lehet a számlára befizetni, azaz az 5. év végére lejáró, korábbi TBSZ számlán el kell adnunk a befektetési eszközöket, a pénzt az új TBSZ számlára át kell utalnunk, majd újra be kell fektetnünk. Ez számos befektetési eszköznél akár olcsóbban is kivitelezhető, de így ötévente biztosan felmerül valamekkora tranzakciós költség, amivel az alábbi kalkulációban nem számolunk. Az alábbi grafikonon már azt láthatjuk, hogyan változik az egyenlegünk 500 ezer forintos éves megtakarítás, és egy feltételezett évi 6%-os hozam esetén.

A különbség jelentős, a 25 év végére megközelíti a 6 millió forintot. Ez azt jelenti, hogy a NYESZ számlán 35 millió, a TBSZ számlán 29 millió forint (18 százalékkal kevesebb) lesz az egyenlegünk.

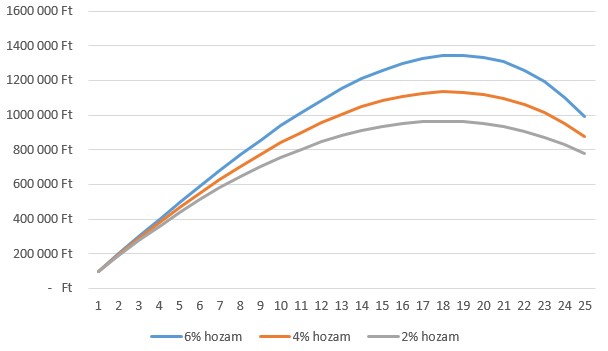

Ha az eredeti 6%-os hozam helyett 4%-os, esetleg 2%-os hozammal végezzük a vizsgálatot, akkor is jelentős a hozamkülönbség. Az alábbi grafikonból az is kiderül, hogy alacsonyabb feltételezett hozamok esetén kisebb a különbség a NYESZ és TBSZ számlák között. A grafikonon a NYESZ és a TBSZ számlák egyenlegkülönbsége látható. 10 éves megtakarítási időszak esetében mindegyik hozamváltozat (2,4,6% éves hozam) esetén 1 millió forint lesz a különbség a NYESZ javára.

Általános esetben, ha kizárólag a pénzügyi adatokat nézzük, akkor egyértelmű a NYESZ számla előnye. Azonban érdemes figyelembe venni néhány további tényezőt. A NYESZ számlák állománydíja 0,1-0,2 százalék között mozog, és bár állománydíjat a TBSZ számlák esetében is fizetünk, nagyobb a valószínűsége, hogy találunk kedvezőbb ajánlatot, mert nagyobb a választék TBSZ számlákban. További problémát jelent, hogy a NYESZ számlákon korlátozott termékkört érhetünk el. Azaz hiába kapjuk meg a 100 ezer forintos állami támogatást, ha csak drágább befektetési eszközökbe tudjuk befektetni pénzünket. A fentebb már említett példa szerint egy tőzsdén kereskedett részvény típusú ETF alap jellemző éves költsége 0,1-0,2 százalék. Az alábbi előadásban a befektetések költségeivel foglalkozunk.

Ezzel szemben egy, a magyar kereskedelmi bankoknál elérhető hagyományos részvényalap inkább 1,5-2% közötti alapkezelési díjjal rendelkezik. Bár 1-1,5 százalékos különbségek nem tűnnek soknak, de ez hosszabb időtávon már jelentősen változtat a NYESZ megítélésén. Az alábbi grafikonon 1%-os költségkülönbséggel számolunk, azaz azt feltételezzük, hogy a NYESZ számlán az éves állománykezelési és alapkezelési díjak 1 százalékponttal magasabbak. Ebben az esetben már 1 millió forint alá csökken a NYESZ számla előnye egy 25 éves időszakon.

Pénzügyi értelemben tehát a NYESZ számla mindenképpen előnyös a befektető számára. Az már egy másik kérdés, hogy a növekvő költségek könnyen lehet, hogy az előny nagy részét eltüntetik. Ugyanakkor a kérdést nem csak pénzügyi értelemben kell vizsgálnunk, hiszen a NYESZ konstrukcióval kapcsolatos politikai kockázatok miatt már nem biztos, hogy érdemes NYESZ számlát választanunk néhány százezer forintos többlethozamért cserébe. A teljes egyenlegünk megközelíti a 20-30 millió forintot a kalkulációban. Erre az összegre vetítve az 1 millió forintos különbség 3,3-5%.

A NYESZ és a TBSZ hátrányát tovább fokozhatja, hogy az Államkincstárnál számlavezetési és állománykezelési díjak nélkül vásárolhatunk állampapírokat, ráadásul a 2019. június 1. után kibocsátott állampapírok mentesülnek a kamatadófizetés alól. Gyakorlatilag pont a kockázatosabb eszközöket lenne célszerű a fenti számlákon tartani, de ezek a termékek a NYESZ számlákon csak korlátozottan érhetők el.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.