Már elég sok olyan cikket raktam össze, ahol sokat számolgattunk. Ma is egy érdekes témát járok körbe: a martingale technikákat. Itt is mindenkit arra biztatok, hogy gondolja át, amit leírok, és azt használja (itt ne használja), amit gondol.

Mi is a martingale technika?

„A martingale-módszer egy szerencsejáték-stratégia, aminek során a játékos egyre növekvő tétekkel próbálja visszanyerni az eddigi veszteségeit. Eredetileg a 18. századi Franciaországban terjedt el egy egyszerű, pénzfeldobós szerencsejáték kapcsán; mára számos olyan játékban játsszák, ahol két egyforma valószínűségű kimenetelre lehet fogadni.

A stratégia abból áll, hogy a játékos mindig megduplázza a tétet. Mivel a nagy számok törvénye alapján előbb-utóbb nyernie kell, és az aktuális tét mindig kicsit nagyobb, mint az összes addig elvesztett tét együttvéve, az összesített eredményének előbb-utóbb pozitívnak kell lennie. Például ha kezdetben 1 egységben fogad, és csak tizedszerre nyer, akkor az első kilenc játék során 1+2+4+8+16+32+64+128+256+512 = 1023 egységet veszít, a tizedik során azonban 1024-et nyer, így pluszba kerül. Ezután újból kezdheti egységnyi téttel, és így tovább.”

Az idézet a wikipédiából való, érdemes kicsit utána olvasni a témának ott, mert részletes képleteket is bemutat a számolásokhoz. Én a szokott módon, erősen kerülni fogom a többemeletes képleteket, inkább csak egyszerű módszerrel mutatom ugyanazt be.

Martingale technika lényege

A módszer lényege, hogy vesztő pozíció után egy nagyobb, az előzőnél dupla kockázatú pozíciót veszünk fel. Így van arra esélyünk, hogy ha ez nyerő lesz, akkor az előző elvesztett pénzt is visszanyerjük. Addig duplázzuk a vesztő pozíció után a tétet, amíg egyszer nyerő nem lesz a pozíció. Logikusnak tűnik az a gondolat, hogy ha mindig olyan mérettel kereskedem, amivel nyerve, az eddigi veszteséget is visszanyerem, az jó lesz. Hiszen minden sorozatnak vége lesz egyszer. A vesztőnek is.

Az elv bizonyításra csináltam egy táblázatot, ami azt mutatja, hogy valóban visszanyeri a kereskedő a pénzét a martingale módszerrel.

Az első sor a „Tét” sor mutatja azt, hogy az adott pozíción mennyi az elveszthető pénzünk összege. A középső sor azt mutatja, hogy mennyi az adott egy ciklusban az elvesztett pénz az előző pozíciókon, illetve természetesen az utolsó sor azt mutatja meg, hogy ha nem vesztő, hanem nyerő lett a pozíció akkor mennyi lett a nyereségünkkel növelt tőke. Szépen látható hogyha nyerünk, akkor bizony visszanyerjük az elvesztett pénzt, és egy kis látszat nyereségre is sort teszünk.

Martingale technika alapja

Duplázzuk meg a téteket. Ezt írja a rendszer. A tőzsdei, forex kereskedésben ez kétféle megoldást is ad:

- lehet duplázni a százalékot és

- lehet duplázni az összeget, amit kockáztatunk

Mivel ez kétféle eredményt ad... (aki nem hiszi, olvassa el a százalékos és a fix összegű méretezésről szóló cikket.) A táblázat arra is jó lesz, hogy lássuk mennyi vesztő kötés után lesz lenullázva a számlánk. Ez egy nagyon fontos adat, hiszen hosszú sorozat vesztő is elképzelhető. Nálam ez a bűvós szám a 17, azaz ennyi alkalommal veszítettem sorozatban úgy, hogy nyerő ügyletkötésem nem volt. A továbbolvasás előtt mindenki írja fel magának, hogy nála a maximális vesztő sorozata mennyi volt éles kereskedésben. Majd a táblázatból ki tudja választani, hogy nála mekkora visszaesést hozott volna a sorozata. A szimulációkat 1:1-es RR-re (hozam/kockázatra) számolom, azaz a nyert és vesztett pénz egyforma. Ez kicsit torzítja az eredményeket, mert a vesztő/nyerő átlagok a valóságban nem pontosan egyformák. Nézzük is meg azt, hogy hogyan alakul egy drasztikus vesztő sorozatban a számlánk. Az első sorok az aktuális számlaegyenleget mutatják, ahogy jönnek a vesztők. Alatta a kockáztatott összeget számoltattam, segédsorokban, hogy jobban lehessen látni az emelkedését a kockázatnak.

Láthatod, hogy egy nem drasztikus vesztő sorozat estén is a 6. vesztő után értelmezhetetlen értéket, 128%-ot kellene kockáztatnod, amit a kerekedsében nem tehetsz meg, maximum elméletben. És látható, hogy a 6400 kockázat sem igazán értelmezhető egy 3700-as számlán. Ez nem nyert… legyünk szerényebbek, és negyed ekkora összeget kockáztassunk. Ami logikusan is csak annyit ad, hogy plusz két vesztő fér még bele a sorozatba. Itt már látni a martingale hátrányát: a sorozatos duplázás miatt nagyon gyorsan emelkednek a tétek, és még egy nagyon alacsony kezdeti kockázat mellett is hamar elérjük azt a kockázati szintet, ahol már kezelhetetlen méretű pozíciót kellene felvenni

Valós nyerő-vesztő adatokon is nézzük meg a Martingale technikát

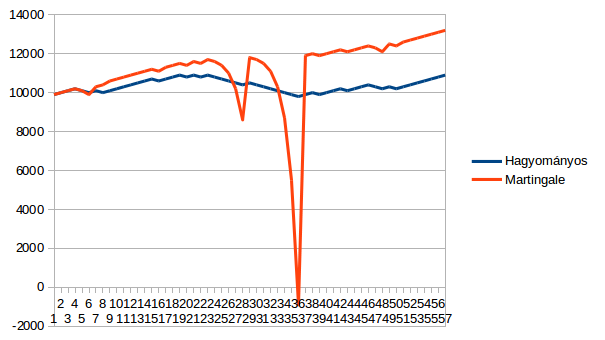

Egy valós vesztő/nyerő sorozaton lefuttattam a tesztet, és a normál 100$-os kockázatnál elég szép eredmény jött ki, ha maringale technikát használunk. A végén sokkal, de sokkal több nyereség jött ki, mint a nem martingelezett sorozatban.

Az első látásra így is van, de aki jobban megnézi, van egy olyan rész, amikor a stratégia bizony a 0 egyenleg alá esett vissza, azaz elveszítettük mindenünket, és azután további pozíciót nem tudnánk felvenni. Bár a vége nagyon szép, de így biztosan nem kereskedhetünk. A képen is látni, hogy a megszokott technikához képest a vesztő sorozatok sokkal nagyobb, exponenciális visszaeséseket hoznak, amit nehéz feldolgozni.

Mit lehet tenni a martingale technikával, módszerrel?

Semmit. Szerintem nem kell a martingale módszerrel a forexen, tőzsdén kísérletezni, hiszen még egy normális sorozatú visszaesés is durva maxDD-t (maximuális visszaesést) tud hozni. Még egy sima rulett pörgetéses leírásban is az szerepel, hogy csak akkor van realitása az ilyen megoldásnak, ha végtelen mennyiségű pénzzel rendelkezünk, és az asztal korlátlan limitet engedélyez. Ez forexre, tőzsdei kereskedésre lefordítva azt jelenti, hogy megfelelünk a margin követelménynek. A korlátlan pénz itt is ugyanazt jelenti…

Egy használtatónak tűnő ötletet találtam csak. Akkor kellene elkezdeni a martingale technikát bevezetni, amikor már van egy olyan vesztő sorozat, ami túl mutat a normálison, azaz már volt egymás után 4-6 vesztő pozíciónk. Ilyenkor már nagyobb az esélyünk arra, hogy belefussunk egy nyerő szériába. A valódi esélyt, azaz valószínűségeket egy külön cikkben beszéltük meg, ott kitérek arra, hogy mennyi a valószínűsége annak, hogy a következő pozíció nyerő lesz, és mennyi annak a valószínűsége, hogy egy X darab vesztő vagy nyerő sorozat alakul ki. Ennek a kivitelezése elég nehéz, hiszen nem tudni előre, hogy ha jön egymás után a vesztő, azután egy nyerő fog jönni, vagy éppen egy nagyobb bukta sorozat eleje.

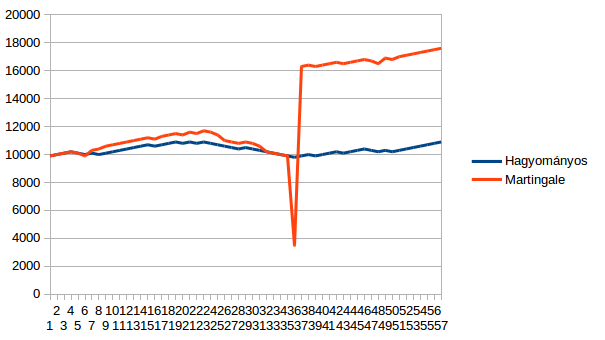

Itt egy megoldás lehetne, amit az előző szérián is modelleztem. A 2. vesztő után már nem emelem a tétet, hanem normális 100$ kockázattal kereskedem tovább, és az 5. vesztő után kezdem el a tétemelést, akkorára, mire amúgy a martingale technikával jutottam volna. A sorozat ehhez rövid, de azért jól mutatja, hogy ez tompítani tudja a nagyon nagy vesztő által okozott károkat.

Ahogy látni, ez sem jelent nagy bizonyságot, mert ha egy nagyobb, például 10 feletti vesztő sorozat jön, akkor nagyon nagy lesz így is a maxDD, és jó eséllyel nulla alá is megy az egyenlegünk. Így én úgy gondolom ebben nincs olyan fantázia, amilyennek be szeretnék állítani a martingale robotokat árulók. Lehet, hogy sokáig nem jön el a "nagy visszaesés sorozata", de egyszer eljön, és akkor nagy lesz a gond. Mindig gondoljuk át azt, hogy a jónak tűnő és logikus kijelentések (minden vesztőnek vége lesz egyszer stb.) mit jelentenek a valóságban. Lehet egy állítás igaz, de felhasználhatatlan a kereskedésben. Az egyik legsikeresebb hedge fund bukását is a tőkeáttétel és a martingale elv okozta.

Mikor van létjogosultsága a martingale technika alkalmazásának?

Egy esetben. Ha bizonyítást nyer, hogy még elfogadható mértékű kockázattal lényegesen több nyereséget hoz számunkra, mint az eddigi kockázatkezelési módszerünk. A hangsúly három tényezőn van:

- nekünk

- elfogadható kockázattal

- több nyereséget

Aktív kereskedőknek viszonylag könnyű helyzete van, hiszen nekünk van egy múltbeli, saját adatsorunk, amin tesztelhetjük kockázat nélkül a martingale technika bevezetési lehetőségét. A tesztelés, azaz a tényadattal (eddig elért eredménnyel) való összevetése a martingale technikás kockázatkezelésnek sok munka, így érdemes lenne már előre kiszűrni azokat a variációkat, ahol nagy valószínűséggel nem lesz jó a martingale technika. Aki ismeri a fenti cikkeket, és átgondolta a martingale technikát, logikai úton is kikövetkeztetheti, hogy:

- Nem jó a martingale technika, ha a találati arányunk rosszabb, mint 50%. Ilyenkor nem lesz igaz, hogy két egyforma eséllyel bekövetkező eseményt vizsgálunk.

- Nem jó a martingale technika, ha az átlagos vesztő, vagy a legnagyobb vesztő sorozatunk hosszabb, mint az a kockázati egység mérete, amit még (akár mentális, akár anyagi okokból) ki tudunk tartani. Az első vesztő után 2x-es, a második után 4x-es, a harmadik vesztő után 8x mérettel nyitjuk meg a pozíciót!

- Nem jó a martingale technika, ha az átlag nyerő mérete nem nagyobb az átlag vesztő méreténél. Ha az átlagos veszteségünk mérete nagyobb, mint a nyereményünk, akkor már nem lesz igaz a martingale technika alapelve, hogy egyező veszteségre és nyereségre számol. Ha ezeknek a feltételeknek megfelel a kereskedési eredményünk, akkor van értelme a martingale technika lehetőségeiről gondolkodni.

Ha a fenti feltétekben a találati arány, átlagvesztő, átlagos nyerő pozíciók értelmezése, számítása gondot okoz neked, akkor olvasd el a témával foglalkozó bejegyzésemet: Miért (NEM) vagyunk nyereségesek a tőzsdén, forexen?

Hogyan lehet tesztelni a martingale technika lehetőségét?

A módszer egyszerű. Össze kell hasonlítani a tényleges eredményünket egy martingale technikával alkalmazott eredménnyel. Ezt a legegyszerűbben úgy tudjuk megtenni, ha az eredményeinket kimentjük, és azokat egy táblázatkezelőben átalakítjuk martingale technika szerinti emelkedő kockázatúra.

Az eredmények valami ilyen sorozatot fognak mutatni: -50, 110, -35, 115, … azaz devizában, forintban stb.. vannak. Annyi adatot használjunk, amennyit tudunk! Legalább pár száz kötésnyi adat szükséges. Minél hosszabb és változatosabb piaci helyzetet felölelő a múltbeli adatsor, annál jobb lesz a teszt minősége. Pár, vagy pár tucat kötés semmit nem fog mutatni, csak hiú reményeket ad, és nagy csalódás lesz, ha erre támaszkodunk. Én egy rövid sorozaton mutatom be a tesztelés technikáját, ahol már látni lehet, hogy milyen lépésekkel kell végigvinni a tesztet.

1. lépés a martingale technika tesztelésben

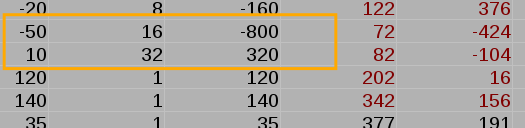

Adatsor kinyerése a valós kereskedési adatokból. Ez nem okozhat gondot, hiszen a naplónkban (naplózásról bővebben) a nyereség/veszteség oszlop pontosan ezt tartalmazza. Illetve a legtöbb kereskedési felület is módot ad a teljes számlatörténet exportjára, mentésére. Az adatsornak előjelhelyesnek kell lennie, azaz a veszteséget mínusszal jelezze. A minta sorozatban 100 lesz a maximális veszteség értéke, és a tényleges vesztő és nyerő értékeket ennek a százalékában fejeztem ki, azaz a "-35" azt jelenti, hogy a stop táv 35%-nál zárult, a "36" pedig azt, hogy a kockáztatott pénz 36%-át érte el a nyereség. Ez lesz az „A” oszlopunk, amiből számolni fogunk.

2. lépés a martingale technika tesztelésben

Számolási metódusok meghatározásával folytatjuk, ez lesz a „B” oszlop. Ha az előző kötés veszteséges, és ez a kötés is veszteséges, akkor a veszteség is duplázódik. Ha az előző két kötés is veszteséges, és ez a kötés is veszteséges, akkor négyszeres lesz a veszteség szorzója. Azaz az

- első vesztőt 1

- második vesztőt 2

- harmadik vesztőt 4

- negyedik vesztőt 8 szorozzuk meg, hiszen folyamatosan dupláztuk a tétet. (Ez a martingale lényege)

- A vesztő sorozat utáni első nyereséget az előző vesztő szorzójának duplájával szorozzuk fel.

- Minden ezt követő nyerő marad az eredeti értéken, azaz 1-gyel szorozzuk.

Majd ha az összes értékhez párosítottunk egy szorzót, akkor elvégeztetjük egy egyszerű szorzással a számolást. Egy ilyen táblázatot fogunk kapni.

3. lépés a martingale technika tesztelésben

A harmadik lépésben értékeljük az eredméyneket. Adjuk össze a két oszlopot, és már megkapjuk az első komoly szűrési feltételt: a két módszer közti eredménybeli eltérést.

Ha a martingale technika kevesebbet, vagy egyező eredményt hozott, akkor felejtős a martingale technika bevezetése. Ennek nagy a valószínűsége, hiszen sejtettük, hogy nem olyan túl gyakori a martingale technika, mint ahogy azt első olvasatban gondoltuk. Nagyon vonzó, hogy az első nyerő után nemhogy nem veszteséges, hanem kis nyereséges is lesz az egyenlegünk. Azt meg a valószínűségről szóló sorozatból tudjuk, hogy egy hosszabb vesztő sorozatnak egyre kisebb a valószínűsége.

Mit csinálj, ha a martingale technika lett a jobb?

Akkor minimum négy fontos tényezőt ellenőrizni kell:

- Fel tudjuk venni a számlán a legnagyobb elvárt pozíciót?

- El tudjuk viselni anyagilag és mentálisan a legnagyobb negatív kilengést?

- El tudjuk viselni az eredményességünk magas kockázatát?

- Tisztában vagyunk a martingale technika hibájával? (nagy tőkeszükséglet)

Fel tudjuk venni a számlán a legnagyobb elvárt pozíciót? Akkor is, ha az már a sokadik vesztő után jön, azaz a martingale technika szorzója nagyon nagy? A kettő hatványai szerinti sor nagyon gyorsan emeli a méretet: 2, 4, 8, 16, 32, 64…

Ezt a legegyszerűbben úgy tudjuk meg, ha megvizsgáljuk a „B” oszlop maximális szorzóját, azaz a teszt időszakban milyen méretet kellett felvenni maximum a leghosszabb vesztő sorozat utáni első nyerő pozícióban. Kicsit lejjebb, a képen jól látni, hogy a példa sorozatban ez 32x volt. Mentálisan nagy nyomás alatt lettem volna egy ilyen pozíciónál. Vizsgáljuk meg a számlánk méretét, hogy ekkora pozícióhoz elvárt margin méretet biztosítani tudjuk, vagy esetleg a számla méretet drasztikusan meg kell emelni ehhez? Ne csak a rendelkezésre álló, nem a számlán tartott tőkénre gondoljunk, hanem elemezzük, hogy a jelenleginél sokkal nagyobb brókerkockázatot is vállalunk azzal, hogy a brókernél tartjuk a pénzünket.

A martingale technika hibája

A martingagel technika egyik hibája, hogy a nagy méretbeli változásokhoz nagy számlaösszeg kilengéseket generál. Ezt úgy vizsgálhatjuk meg, hogy a táblázatban megjelenítjük a számla egyenlegének a mozgását is. Azaz adjuk össze sorban a nyereséget, veszteséget, így megkapjuk a számlánk mozgását az adott időszakban. Majd a két mozgást (utolsó két oszlop a táblázatban. A negyedik oszlop adatsora a kék görbe, az ötödik oszlop adatsora a sárga görbe a grafikonon) ábrázoljuk grafikonon.

A képet elemezve rögvest látjuk, hogy a martingale technika erősen felnagyítja a kilengéseket, ami sokszor – hosszabb vesztő sornál, illetve ha a vesztő sor végén nagyobb összeg van – erős visszaesést generál. Ezt úgy kell a számlánknak elviselnie, hogy a következő belépést, ami dupla méretű, meg tudjuk tenni. A példa sorozatban ez 64x-es méret.

Ha a kereskedési technikánk nem egyenlő, vagy nagyon közeli vesztő és nyerő értékeket ad a kereskedéseknél, akkor a martingale technika eredménye nagyon változó lehet. Ekkor nem csak az határozza meg a végeredményt, hogy milyen hosszúak voltak a vesztő pozíciós sorozatok, hanem az is, hogy a vesztő pozíciók hol helyezkednek el a sorozatban. Ha az utolsó vesztő egy magasabb (esetleg egy kezdeti stoppal végződő) összeg, akkor az a nagyobb pozícióméret miatt jelentős veszteséget ad. Ellenben, ha ez egy jelképes veszteség (esetleg egy nullába húzott stop átugrása egy ponttal), akkor már egy szép képet fog mutatni. Hasonlóképp, ha változó a nyereség, akkor a vesztő sor utáni (magas méretezésű) minimálisan, de nyerő pozíció a sokszoros méret ellenére alig hoz érdemi nyereséget az összképbe. Ellenben, ha ez a kiemelt helyen lévő nyerő extrém nagy, akkor az szintén torzíthatja az eredményt. A fentiek megértéséhez két példát emelek ki a mintasorozatból:

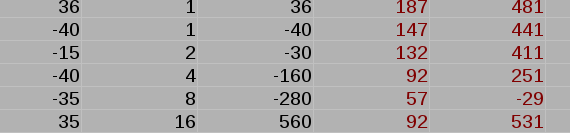

Az alábbi képen láthatod, hogy a martingale technikánál nem mindegy, hogy a vesztő sorozat után milyen méretű az első nyerő pozíció.

A 32x-es mérethez egy nyerő, de minimális (a kezdeti stophoz méretének a 10%-a) értékű pozíció párosult, ami csak 320-at hozott. Ha itt, az azt követő 120-as értékű pozíció jön, akkor az 120*32 értékben szerepelt volna.

A fenti képen egy pozíció menedzselés miatt a maximális 100-nál sokkal kisebb veszteségeket látunk. De bármelyik lehetett volna -100-as is (ahogy a 30-as sorból kettő az is volt!), de azonos veszteségnél a veszteség mértéke az első helyen -100 az utolsó vesztő helyen pedig -800 lett volna. Teljesen más képet kapunk, ha a sorozatban máshol helyezkedik el egy kereskedés, ha martingale technika kerül alkalmazásra. Azaz hiába vagyunk jók a pozíciókezelésben, ha az utolsó vesztő éppen egy „fullextrás” stop, de az első nyerő pedig egy minimális érték!

Még akkor is át kell gondolni az átállást, ha minden feltételnek megfelelünk, mert a múltbeli eredmények nem garantálják azt, hogy a nyerő, vesztő értékek még megközelítőleg is ugyanolyan ütemben jönnek. Ha a martingale technika jobb eredményt ad, mint a hagyományos pozíciókezelés, akkor is egyesével elemezzük ki a vesztő sor utáni nyerőket. Több százas sorozat tényleges értékét torzítani tudja egy hosszabb vesztő utáni nagy nyerő, hiszen extrém magas a nyereség a nagy pozícióméret miatt. A martingale technikát számlakezelők, robotárusító cégek is előszeretettel alkalmazzák. Erről a témáról bővebben itt beszéltünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.