A háztartások vagyoni helyzete egy fontos tényezője a gazdasági folyamatoknak. A fentiekre tekintettel megbeszéljük, hogy miért fontos, hogy a háztartások mekkora vagyonnal, megtakarítással, megtakarítási rátával rendelkeznek. Szó lesz arról is, hogy hol találod a megtakarítási rátával összefüggő adatokat, és adatok értelmezéséről is beszélünk. Témáink:

- Mit érdemes tudni a háztartások vagyonáról?

- Miért vizsgáljuk a háztartások megtakarítását?

- A megtakarítás ráta jelentősége

- A magyar háztartások megtakarítási rátája

Mit érdemes tudni a háztartások vagyonáról?

A háztartások vagyona alapvetően két tényezőből tevődik össze. Ennek egyik eleme a megtakarítások, a másik a felvett hitelek. Az adóssággal, az adósság növekedésével kapcsolatban időről időre jelennek meg hírek, ahogy ez nem is olyan régen történt az amerikai háztartások adósságállományának növekedésével kapcsolatban, de a magyar gazdasági média is arról számolt be néhány hónappal ezelőtt („Meghökkentő eredményeket..” cím alatt), hogy a magyar háztartások eladósodottsága is csúcson van. Az ilyen összevetési hibákról a háztartások eladósodottsága kapcsán már beszéltünk, azaz nincs jelentősége annak, hogy történelmi csúcson van az adósság, hiszen többet keresnek a háztartások, kevesebb lett a forint vásárlóértéke, és nem növekedett a nem teljesítő hitelek aránya: Háztartások eladósodottsága: Tényleg problémát jelent?

Ugyanezt tapasztalhatjuk a megtakarítások esetében is, azaz „Dőlnek a rekordok..” címmel arról olvashatunk, hogy történelmi csúcson a lakosság megtakarítása. Az alábbiakban megnézzük, hogy miért nincs jelentősége a történelmi csúcsnak, egyáltalán mire jó a háztartások megtakarításának vizsgálata.

Miért vizsgáljuk a háztartások megtakarítását?

A megtakarítás gyakorlatilag azt jelzi, hogy a háztartások mekkora vagyonnal rendelkeznek, mekkora pénzügyi tartalékaik vannak. Ennek nagysága azért fontos, mert a háztartások költekezései teszik ki az ország gazdasági kibocsátásnak (GDP) jelentős részét. Például az Egyesült Államokban a háztartások fogyasztása felelős a GDP közel 60-70 százalékáért. Értelemszerűen a növekvő megtakarítás azt jelentené, hogy lesz a lakosságnak tartaléka az olyan helyzetekre, amikor gazdasági problémák ütik fel a fejüket, például növekvő élelmiszerárak, növekvő energiaárak, növekvő munkanélküliség. A háztartások megtakarításai tehát hatást gyakorolnak a jövőbeni kiskereskedelmi forgalomra. Ugyanakkor a vagyon nominális értékének vizsgálata (ahogy a fenti cikkben is láttuk) félrevezető lehet. Sokkal hasznosabb mutató a folyamat követésére a megtakarítási ráta.

A megtakarítás ráta jelentősége

A megtakarításai ráta egy hányados, egy viszonyszám, amelyben a megtakarítások abszolút értékét viszonyítjuk egy másik mutatóhoz, például a jövedelemhez vagy a gazdasági kibocsátáshoz (GDP). Egy folyamatosan változó gazdaságban ugyanis semmiféle információt nem árul el a megtakarítások nominális értéke. Egyrészt az infláció miatt a nagyobb összeg vásárlóértéke akár kevesebb is lehet, de ha többet keres a lakosság, akkor többet képes megtakarítani. Éppen ezért az Egyesült Államokban például a megtakarítási ráta a háztartások megtakarításának és a nettó jövedelemnek a hányadosa alapján kerül kiszámításra.

A hivatalos adatokat az Egyesült Államokban a Bureau of Economic Analysis hivatal teszi közzé havonta. Jelenleg egyébként 5,2% a megtakarítási ráta, és ahogy az alábbi grafikonon látható, annak ellenére, hogy nominálisan növekszik a megtakarítások értéke, a ráta csökkenő trendet mutat. Történelmi csúcsot a koronavírus okozta gazdasági válság időszakában látjuk (30-35%). Ebben az időszakban ugyanis több alkalommal is kapott a lakosság egyszeri támogatást, és a lezárások miatt nem tudták elkölteni a kapott pénzösszeget. Jól látható azonban, hogy az elmúlt öt évben nem volt ilyen alacsony a megtakarítási ráta. Ugyanakkor ez még nem azt jelenti, hogy kifogytak a háztartások a megtakarításokból, viszont csökken a tartalékok szintje, mely a következő hónapokban akár a kiskereskedelmi forgalomban is érezhető lesz. Jól látszik a grafikonon, hogy a 2008-as gazdasági válságot megelőzően évekig alacsony volt a megtakarítási ráta.

forrás: https://tradingeconomics.com/united-states/personal-savings

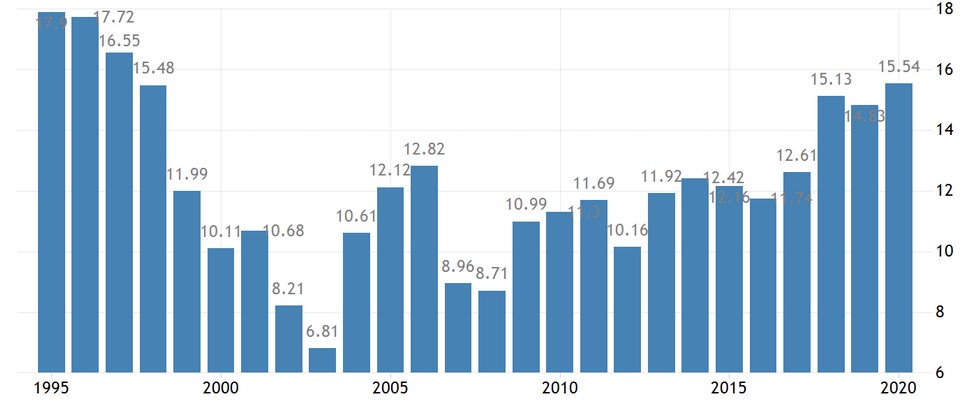

A magyar háztartások megtakarítási rátája

A magyar háztartások megtakarítási rátáját a KSH a GDP-hez viszonyítja, és a megtakarításokban figyelembe veszik a magánnyugdíjpénztárak vagyonváltozását is. Az adatokból az derül ki, hogy 2018 óta (15,2%) kismértékben csökkent a megtakarítási ráta (utolsó adat szerint 14,5%), és egy átlagos európai háztartásban növekedett az elmúlt években a ráta (EU28).

Az EuroStat azonban nemcsak GDP-hez viszonyítva, hanem a bruttó jövedelemhez viszonyítva is közzéteszi a megtakarítási rátát, ami a legutolsó adatok szerint (2020-as adat, lassan 2 éves késés) 15,54% volt.

forrás: https://tradingeconomics.com/hungary/personal-savings

Az Európai Unióban a magyar háztartások megtakarítási rátája a középmezőnyben van. Sajnos azonban ezek 2020-as adatok, amit elég nehéz összevetni az Egyesült Államokban havonta publikált (legutolsó adat 2022 július) adatokkal.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.