Időről időre megjelenik a médiában a buffett-indikátor, mely alapján szakértők, elemzők alulározott és túlárazott részvénypiacokat azonosítanak. Cikkünkben megbeszéljük az összefüggés alapját, beszámolok a témával kapcsolatban az egyik legátfogóbb vizsgálatról, és beszélünk az indikátor hibáiról is. Témáink:

- A buffett-indikátor alapja

- Milyen okok miatt torzíthat a buffett-indikátor?

- Bizonyítékok a buffett-indikátor előrejelző szerepéről..

A buffett-indikátor alapja

A buffett-indikátor (MVE/GDP) annak az összefüggésnek a megnevezése, melyre két évtizeddel korábban világított rá Warren Buffett egy beszélgetés során. Az összefüggés lényege, hogy az amerikai részvénypiac kapitalizációját (MVE) célszerű összevetni az amerikai gazdaság által termelt jövedelemmel (GDP), mert a két mutatónak hosszú távon azonos ütemben kell mozognia. Ha a részvénypiac lényegesen jobban drágul, mint az amerikai gazdaság bővülése, akkor a részvénypiacon félreárazás figyelhető meg, azaz a részvények az indokoltnál drágábbak. Az összefüggés fundamentális indokolható, ha figyelembe vesszük, hogy a részvények pillanatnyi ára kifejezi a jövőbeni profitra vonatkozó várakozásokat, és a részvények ára úgy emelkedik, hogy ez nem jár együtt gazdasági kibocsátás növekedéssel, akkor a részvények jövőbeni hozama (earnings yield) csökken. Ilyen helyzetekben a részvény kevésbé vonzó befektetési lehetőség.

Buffett elmondása szerint ez a legjobb, egyetlen mérőszámot tartalmazó mutató, amely a piac állapotát jelzi. Az indikátor meghatározó szintje a 75-90% közötti tartomány. Ha a teljes piaci kapitalizáció és a GDP hányadosát ebben a sávban találjuk, akkor beszélhetünk optimális helyzetről. Ugyanakkor a 75-90% alatt alulértékelt a részvénypiac, 90% felett pedig túlértékelt állapot alakult ki. Természetesen az indikátor nem ad jelzést arra, hogy mikor fog megszűnni az optimálistól eltérő állapot, így akár évekig is túlértékelt helyzetben maradhat a részvénypiac

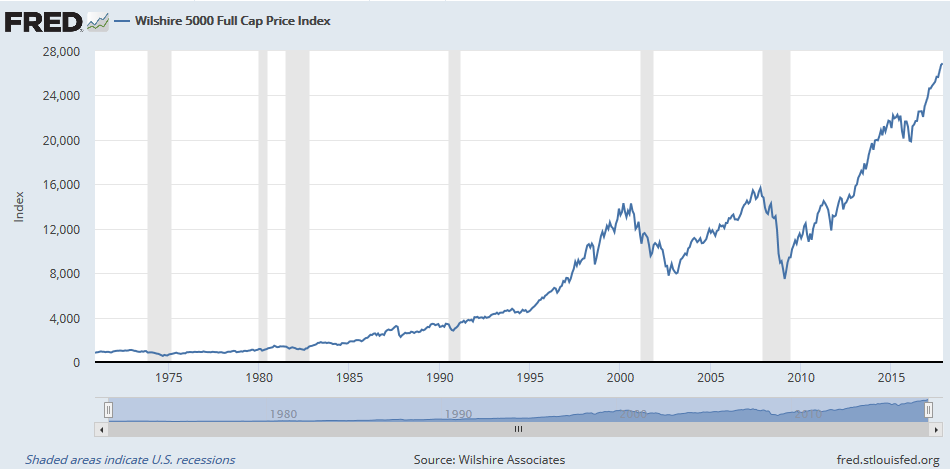

Az amerikai részvénypiac teljes kapitalizációjának méréséhez a Wilshire 5000 indexet lehet használni, mely magába foglalja az összes olyan cég árfolyamát, amelynek székhelye az Egyesült Államokban van, nyilvánosan kereskednek vele, és jelenleg is aktívan kereskedhető részvény. A Wilshire 5000 Full Cap Price Index a Fed adatbázisából érhető el a legegyszerűbben, lásd alábbi kép.

forrás: Fred

Az MVE/GDP másik paramétere a GDP adat, amit az alábbi grafikonon, illetve az aktuális értéket a grafikon alatti hivatkozáson érhetünk el.

Forrás: Fred

A buffett-indikátor aktuális értékét ide kattintva tudhatjuk meg. Az alábbi képen az elmúlt évek változásai láthatók.

Forrás: ceicdata.com

Milyen okok miatt torzíthat a buffett-indikátor?

A buffett-indikátor használatakor érdemes figyelembe venni az elmúlt évtizedek gazdasági változásait. Például az S&P500 társaságok árbevételének 40%-a külföldről származik. Az 500 legnagyobb társaság piaci kapitalizációja pedig kiteszi a Wilshire 5000 index 80%-át. Ezek a külföldi üzletágak pedig nem járulnak hozzá olyan mértékben a hazai gazdasági kibocsátáshoz, mint egy belföldön működő társaság. Az alábbi táblázatban más országokra értelmezve is látható a buffett-indikátor.

forrás: ceicdata.com

Kiemeltem Svájcot és Tajvant. A svájci tőzsde legnagyobb társasága a Nestlé SA (19%), a Novartis AG (14%) és a Roche Holding AG (12%). Ebből látható, hogy a Nestlé részvények árfolyama jelentősen befolyásolja a svájci részvénypiac kapitalizációját tekintettel arra, hogy egyetlen részvény kapitalizációja a tőzsdeindex 19%-át teszi ki. Ugyanakkor a Nestlé árbevételének 1%-át teszi ki a svájci értékesítés (alábbi képen régiókra lebontva látható), azaz a svájci gazdaság és a Nestlé piaci kapitalizációja között alig van kapcsolat. (Hasonló a helyzet Tajvan esetében is.)

forrás: statista.com

További problémákhoz vezet az országok közötti összehasonlítás, mellyel a gazdasági médiában menetrendszerűen találkozunk. Ahogy ez az alábbi képen látható, azokban az országokban, ahol magas az MVE/GDP, drágának, ahol alacsony, olcsónak tartják a részvénypiacot. Ezekkel az összevetésekkel az a probléma, hogy a tőkepiac adott országbeli méretét számos tényező befolyásolja, például a pénzügyi rendszer fejlettsége, a szabályozói környezet. Éppen ezért az MVE/GDP nem annyira alkalmas a keresztmetszeti összefüggések (pl. vedd meg az olcsó, add el a drága részvénypiacot) kimutatására, mint például a CAPE-ráta, ahol az országok közötti összevetés fundamentálisan jól megalapozott. Ugyanakkor idősoros vizsgálatokban magas magyarázóerővel mutatható ki az összefüggés az MVE/GDP és a részvénypiac jövőbeni hozama között. Ennek részleteit beszéljük meg az alábbi bekezdésekben.

forrás: Crescat

Bizonyítékok a buffett-indikátor előrejelző szerepéről..

A The Buffett Indicator: International Evidence cím alatti vizsgálatban az OCED adatbázisát felhasználva 14 ország piacán vizsgálták meg 1973-tól kezdődően, 38 éves időszakon a buffett-indikátor, azaz az MVE/GDP mutató előrejelző képességét. Az alábbi képen 14 országra vonatkozóan, együttesen (egyenlő arányban súlyozva) láthatjuk az MVE/GDP értékét az x-tengelyen, illetve az y-tengelyen a következő 10 év évesített hozamát. Jól látható a negatív kapcsolat, azaz a magas indikátorérték, alacsony jövőbeni hozamot jelzett előre. A regressziós eljáráshoz az MVE/GDP logaritmusát használták, mert a vizsgálat megköveteli a normális eloszlást és a homoszkedaszticitást.

forrás: The Buffett Indicator: International Evidence

Az Egyesült Államok piacán hasonlóan negatív kapcsolatot láthatunk.

forrás: The Buffett Indicator: International Evidence

A következő ábrán azt láthatjuk, hogy a fenti regresszió alapján készített előrejelzés (fekete) és a valóság (szaggatott) között mekkora az eltérés, azaz mennyit tévedett a módszer az évesített hozamok tekintetében.

forrás: The Buffett Indicator: International Evidence

Hasonló összevetést láthatunk az Egyesült Államok részvénypiacán

forrás: The Buffett Indicator: International Evidence

A következő táblázatban különböző időszakokra lebontva, országonként is megfigyelhető a magyarázóereje az MVE/GDP mutatónak. A magas R2 érték azt jelzi, hogy a fenti regresszióval kimutatott összefüggés (negatív kapcsolat) erős magyarázatot ad a jövőbeni hozamok alakulására, azaz a modell tévedése nem jelentős. Megfigyelhető a táblázatból, hogy a magas magyarázóerő ellenére vannak időszakok, országok, amikor a magyarázóerő lecsökken.

forrás: The Buffett Indicator: International Evidence

A következő box-plot ábrából jól látható, hogy mi a probléma az indikátorral, azaz 1-5 éves időszakon alacsony a magyarázóerő, alacsony a megbízhatóság. Ha tehát megjelenik ma egy hír a buffett-indikátor aktuális állásával kapcsolatban, akkor ez az érték nem sok mindent mond el a következő 1-5 év részvénypiaci hozamairól.

forrás: The Buffett Indicator: International Evidence

A következő táblázat jól mutatja, hogy az MVE/GDP és a jövőbeni hozam között alapvetően lineáris kapcsolat van, azaz ahogy növekszik az MVE/GDP értéke (kvintilis 1-5), úgy csökken a jövőbeni átlaghozam, mediánhozam, minimum és maximum hozam.

forrás: The Buffett Indicator: International Evidence

A vizsgálat szerzői a fenti jelzéseken alapuló befektetési stratégiát is visszateszteltek (pontos szabályok a hivatkozott tanulmányban). Ennek eredménye a vedd meg és tartsd technikai hozzávetőlegesen évi 1 százalékponttal történő, nem jelentős felülteljesítés, és az árfolyamkockázat kismértékű csökkenése. Egy másik tanulmányban a kínai részvénypiacon a mozgóátlagok, a P/E ráta és más összetett modellek mellett a buffett-indikátort is megvizsgálták. Ebben arra jutottak, hogy hasonló megbízhatósággal, hatékonysággal használható a kínai részvénypiacon az indikátor, mint az Egyesült Államok részvénypiacán.

Összességében tehát azt látjuk, hogy az olcsó országok megkeresésének nem feltétlenül jó eszköze a buffett-indikátor, mert nem lehet közvetlenül az országok részvénypiacait összehasonlítani (keresztmetszeti vizsgálat), de idősoros vizsgálatok alapján, 10 éves távon van előrejelző értéke a buffett-indikátornak. A CAPE-mutatóval együtt segítheti a hosszú távú befektetőket abban, hogy mikor célszerű felülsúlyozni, alulsúlyozni a részvényeket a portfólióban.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.