Néhány héttel ezelőtt kaptunk egy újabb válságjelzést mégpedig az EPU (Economic Policy Uncertainty Index) emelkedett történelmi csúcsra. A híradásokban rendre meg is jelent, mint újabb válságjelzés, azonban kevés szó esett arról, hogy mennyire megbízható az EPU mutató és arról sem olvashattunk, hogy egyáltalán mit jelez, hogyan számítják, és valóban jelezte-e a múltbeli gazdasági válságokat. Mivel a gazdasági válság téma széles befektetői kört érdekel, így a cikkünkben alaposan megvizsgáljuk a fenti témákat, azaz arra keressük a választ, hogy jelezheti-e az EPU a gazdasági válságokat.

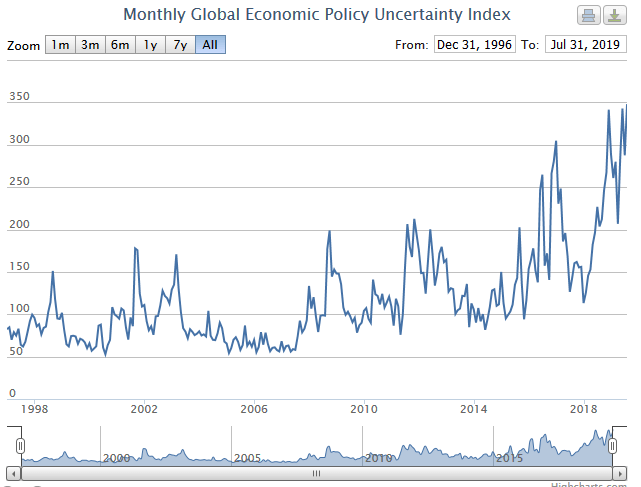

Az EPU, azaz Economic Policy Uncertainty Index magyarra lefordítva gazdaságpolitikai bizonytalansági indexet jelent. A mutató tulajdonképpen három különböző szempontot vizsgálva próbálja felmérni a gazdaságon belüli bizonytalanságot. Érdekes módon néhány héttel ezelőtt a médiát körbejárta a globális EPU mutató történelmi csúcsra futása, pedig tavaly is csúcsra futott a mutató, és 2016-ban is új történelmi csúcsot láthattunk. Ekkor mégsem számolt be róla a gazdasági média. Az alábbi képen meg is tekintheted a grafikont.

Kép forrása: https://www.policyuncertainty.com/index.html

Mindenesetre ez utóbbi alkalommal a Bloomberg-től kezdve a CNBC-n át megjelent a mutató, melyet a gazdasági válságokkal hozhatunk összefüggésbe. Még a magyar gazdasági médiában is megjelent a CNBC-től átvett hír "Bejeleztek a rettegett válságmutatók: készülhetünk az összeomlásra" címmel. Mielőtt azonban a legrosszabbra számítunk befektetőként a fenti címek olvasása után, nézzük meg pontosan mit mutat az EPU mutató. Az EPU mutató kialakításával kapcsolatban információkat kaphatunk az NBER egyik tanulmányából és a fenti kép forrásaként megjelölt oldalon is.A mutató, tehát a gazdasági bizonytalanságot jelző indikátor kiszámításához három adatot használnak fel. Az első terület a média figyelése, a második az adótörvények változása, a harmadik pedig az elemzői bizonytalanság. Nézzük sorban ezeket a területeket.

Hogyan jelezheti a gazdasági média a gazdasági válságokat, a bizonytalanságot?

Nos az indexet megalkotó közgazdászok úgy gondolják, hogy növekvő gazdasági bizonytalanságot jelent, ha a médiában növekszik bizonyos szavak, újságcikkek előfordulási száma. Bár aki rendszeresen követi a mai gazdasági újságokat, tehet ezzel kapcsolatban egy ellenérvet, hiszen a rossz, félelemkeltő hír jó árú, sok kattintást hoz, ez pedig sok bevételt jelent az újságnak. Ezért aztán az elmúlt 10 évben folyamatosan válságot vártunk a gazdasági média követése alapján. Mindenestre a kutatók azt a módszert dolgozták, hogy figyelik a 10 legnagyobb amerikai újságot (USA Today,Miami Herald, Chicago Tribune, Washington Post, Los Angeles Times, Boston Globe, San Francisco Chronicle, Dallas Morning News, New York Times, Wall Street Journal), majd vizsgálják az "uncertainty" szó és szinonimáinak előfordulását, végül pedig szűrik a gazdasági (economic) szó, és más gazdasági szavakkal a találatokat, hogy biztosan gazdasági cikkeket találjanak. Ezzel a módszerrel tehát találnak X darab újságcikket, és ha a következő hónapban több lesz a találat, akkor az EPU mutató emelkedni fog (feltéve, ha a másik két tényező nem csökken). Nos a fenti algoritmust áttekintve rögtön látható néhány probléma is. Például az, hogy nem is tudjuk, hogy ezek a tartalmak miről szólnak, a fenti kulcsszavakkal akár lehetnek a gazdaságra nézve semleges cikkek is, de akár olyan változások is torzíthatják az eredményeket, hogy több tartalom jelenik meg az adott médiában, így nagyobb esélye van annak, hogy a bizonytalanság szó gyakrabban fordul elő.

Adózási változások jelezhetik-e a gazdasági válságot, bizonytalanságot?

Az EPU index második komponense a különböző adózást érintő változások nyomon követése. Ez pedig tulajdonképpen azt jelenti, hogy összegyűjtik az ideiglenesen bevezetett adózási rendelkezések számát (meghatározott módon súlyozva), melyek 10 éven belül lejárnak. A súlyozáson azonban nagyon sok múlik. A formula: 0.5^((T+1)/12, ahol a T a hónapok száma a lejáratig, azaz minél közelebb van a lejárathoz egy rendelkezés, annál nagyobb lesz a súlya az indexben. Ha jobban átgondoljuk itt is merülhetnek fel problémák. Például a 2000-es évek elején, a dotkom lufit követő válságban nagyon sok adótörvény (adócsökkentés) lett bevezetve ideiglenesen 10 éves lejárattal. Ez egy tipikus válságkezelési megoldás, amit akkor George W. Bush elnöksége idején bevezettek, majd pedig 10 ével később tömegesen közeledik a határideje ezeknek a 10 évvel ezelőtt bevezetett rendelkezéseknek, és a fenti súlyozás miatt a közeli lejárat jelentősen növeli az EPU indexet, ezért aztán látható az ugrás a grafikonon 2009-ben.

Kép forrása: https://www.policyuncertainty.com/index.html

Az elemzői bizonytalanság jelezheti-e a gazdasági válságot?

Az EPU index utolsó komponense az elemzői konszenzus, azaz minél nagyobb az egyetértés a közgazdászok között, annál kisebb a bizonytalanság. Ennek fordítottja pedig az a helyzet, amikor az elemzői várakozásokban nagy a szórás. Ezt tapasztalhatjuk jelenleg is, és már önmagában ez a tényező is bekerült a médiába a szokott formában azaz "Utoljára 2001-ben a dotkom gazdasági válság előtt..."

A következő képen az intézményi befektetőt stratégáinak véleményéről kaphatsz információt. A hisztogram azt mutatja, hogy az S&P500 indexre vonatkozó céláraknak mekkora a szórása. Minél nagyobb a szórás, annál nagyobb az eltérés a stratégák célárjelzése és az átlagos célár között. Tulajdonképpen a magas érték azt mutatja, hogy nincs egységes vélemény a piacon, a befektetők össze vannak zavarodva.

Képek forrása: Bloomberg.com

Az EPU index számításához nem a fenti adatokat veszik alapul, hanem a Philadelphiai Fed által végzett megkérdezés (Survey of Professional Forecaster) eredményeit. Ebben a kimutatásban 35 elemző véleménye kerül kifejezésre. Véleményem szerint ez a harmadik komponens a legmegbízhatóbb adat a fentiekből, mivel ha a jövőre vonatkozó előrejelzések szórása nagy, akkor ez tulajdonképpen utal arra, hogy nincs határozott elemzői konszenzus, azaz bizonytalan a gazdasági helyzet az elemzők szerint, ami persze nem jelenti azt, hogy gazdasági válság következik be.

Mit mutat a global EPU?

A fentiek szerint tehát minden egyes országra elméletileg kiszámolható lenne az EPU mutató és az index oldalán meg is találjuk 20 ország EPU mutatóját, melyeket összegezve kapjuk meg a globális mutatót, ami jelenleg történelmi csúcson van. Érdemes azonban megnézni az egyes országok EPU indexét, ebből kiderül, hogy a globális mutató emelkedésének oka nagyrészt Kína.

Az alábbi képen az Egyesült Államok EPU indexét láthatod a Fed adatbázisában, és a képre rátettem az amerikai részvénypiacot lefedő, 3500 részvényt tartalmazó Wilshire 5000 indexet.

Kép forrása: https://fred.stlouisfed.org/series/USEPUINDXD

Ha az Egyesült Államok tőzsdéinél maradunk, akkor az elmúlt 20 évben összesen 9 alkalommal emelkedett meg az EPU index (200 pontos érték fölé). Az alábbi táblázatban azt vizsgáltuk, hogy ha a jelzés pillanatában vásárolunk, akkor egy év múlva hány esetben lesz nyereségünk az ügyleten.

|

2019. szeptember |

? |

|

2017. április |

+ |

|

2012. szeptember |

+ |

|

2010. október |

+ |

|

2009. július |

+ |

|

2008. szeptember |

- |

|

2008. január |

- |

|

2002. december |

+ |

|

2001. szeptember |

- |

|

2000. december |

- |

A 9 esetből 5 alkalommal nyertünk volna, azaz 55%-os a találati arányunk, ami a véletlen pozíciónyitás alatt marad, tekintettel arra, hogy ha megnézed az amerikai részvénypiac elmúlt 100 évét, akkor az S&P500 indexen véletlenszerűen nyitott vételi pozíciók valószínűsége nem 50% volt, hanem:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 nyitva tartott pozíció esetén:72%

- 1 évig nyitva tartott pozíció esetén: 73%

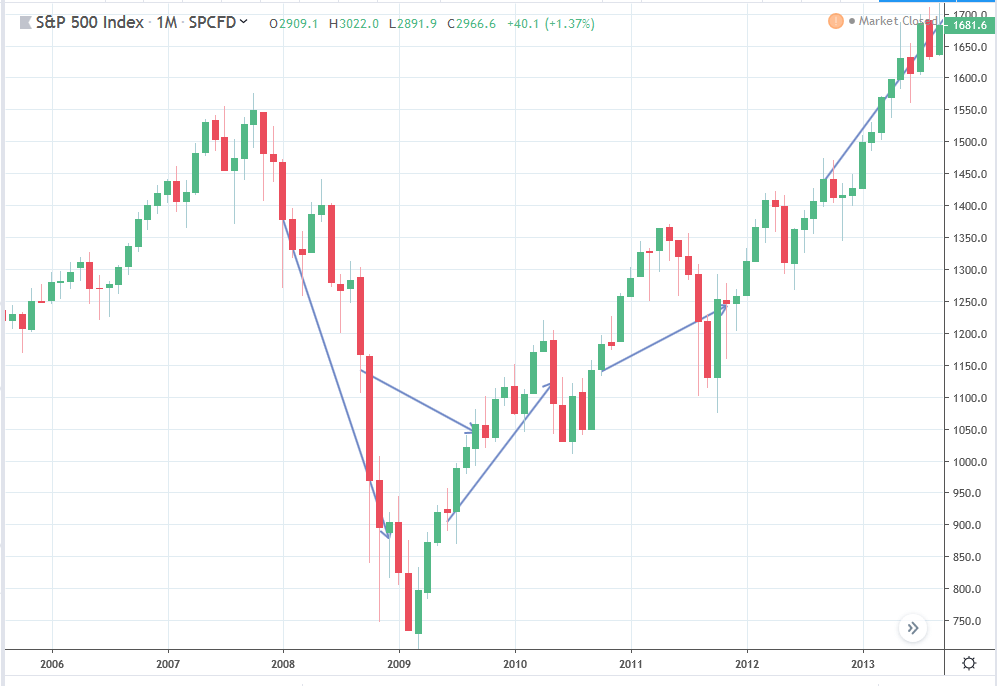

Az egyes esetek részletesen is megvizsgálhatók. Havi grafikonokat látunk, azaz 1 gyertya 1 hónapot jelent. Az alábbi képen a 2012-2017 közötti jelek láthatók.

Itt pedig a 2008-2009-es gazdasági válságot követhetjük nyomon.

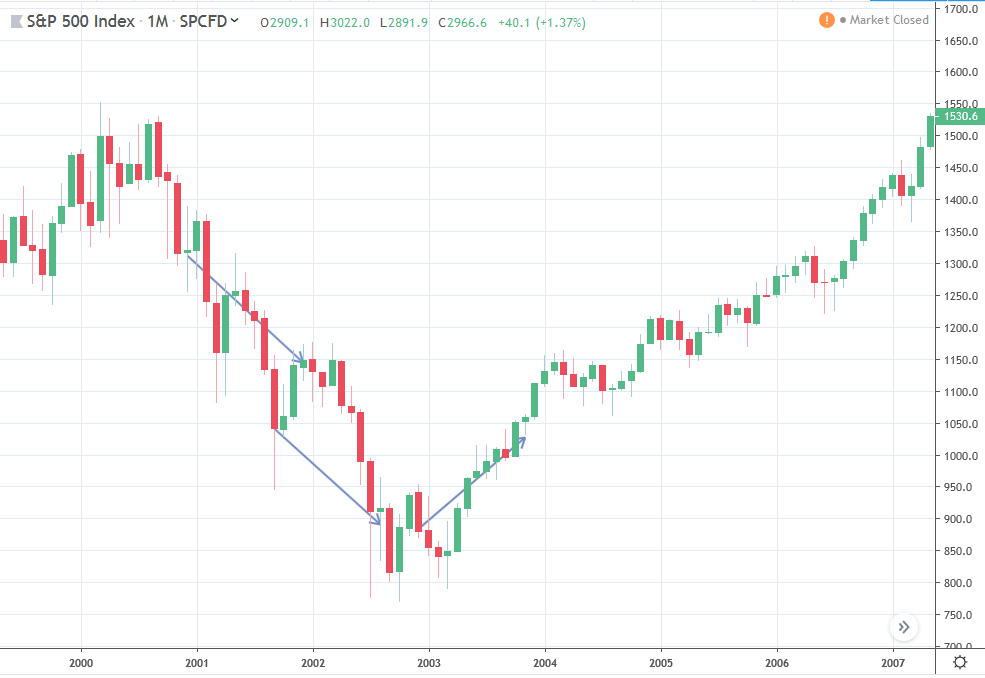

Az alábbi képen pedig már a dotkom lufi, és a lufit követő válság.

Összességében tehát azt lehetne mondani, hogy a gazdaságpolitikai bizonytalanság az esetek többségében együtt mozog a piacokkal, azaz előrejelzésre kevésbé használható a mutató. Illetve vegyük figyelembe, hogy az index három komponenséből két komponens jelentős kilengést okozhat az EPU mutatóban a metodikai sajátosságok miatt (hírek szűrése, lejáró adószabályok súlyozása stb..).

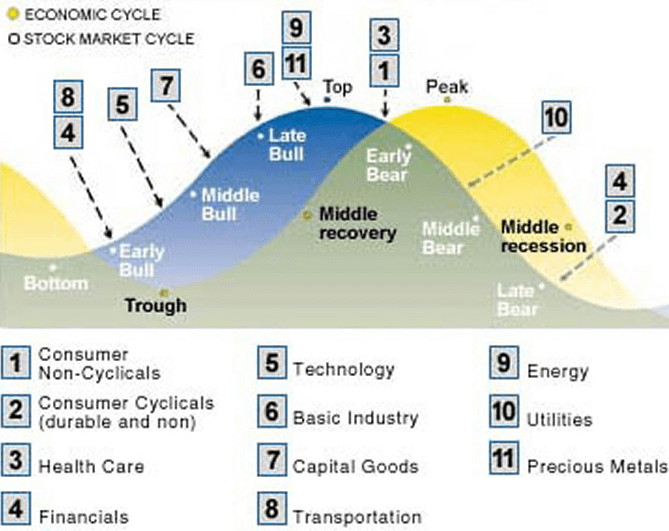

Bár valóban megfigyelhető összefüggés a gazdaságpolitikai bizonytalanságot mérő index és különböző gazdasági indikátorok (például Ipari termelés, munkanélküliség) között, de a tőzsdékkel való kapcsolat már nehezebben mutatható ki. Ennek részben az is az oka, hogy a gazdasági ciklus lefutása és a tőzsdei árfolyam változása időben eltolódik, a tőzsde általában előrébb jár, ahogy az alábbi kép sárga görbéjén is láthatod.

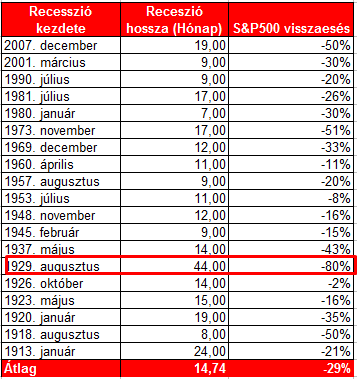

Illetve ne feledjük el azt sem, hogy a gazdasági lassulás, recesszió nem mindig járt nagy tőzsdei visszaeséssel sem, azaz mélyebb gazdasági válság nem minden esetben alakult ki. Az alábbi táblázatban az elmúlt 100 év 20 recessziója, gazdasági válsága látható. Mellette pedig megnézheted a tőzsdék teljesítményét a gazdasági válság alatt. Az esetek felében volt csak jelentősebb visszaesés.

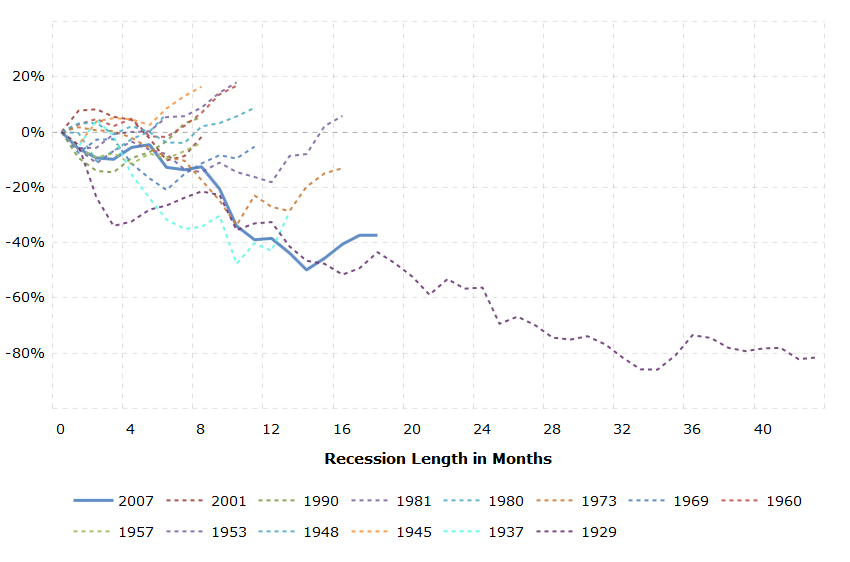

Itt láthatod grafikonon a legnagyobb recessziókat és a tőzsdén elérhető hozamot a recesszió alatt.

(kép forrása: macrotrends.net)

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.