Cikkünkben a részvények speciális kockázatával, azzal az esettel foglalkozunk, amikor a társaság csődbe megy. Megnézzük, hogyan lehetséges mérni a csőd valószínűségét. Megismerkedünk a Z-score mutatóval, mellyel a csőd valószínűsége felmérhető. Megvizsgáljuk a Z-score mutató megbízhatóságát, pontosságát. Szó lesz arról is, hogy a magas csődkockázat és a részvény jövőbeni hozama között milyen összefüggés van. Témáink:

- A csőd valószínűsége nagyon alacsony..

- Hogyan mérjük a csőd kockázatát? Altman Z-score használata

- Az Altman Z score formula képlete

- A = Working capital / Total assets rész magyarázata

- B = Retained earnings / Total assets rész magyarázata

- C = Earnings before interest and taxes / Total assets rész magyarázata

- D = Market value of equity / Book value of total liabilities rész magyarázata

- E = Sales / Total assets rész magyarázata

- Hogyan értelmezzük a Z-score értékeit?

- Mennyire megbízható a Z-score érték?

- Csődkockázat és a jövőbeni hozam

- Magas csődkockázat és a lottó-részvények közötti összefüggés

A csőd valószínűsége nagyon alacsony..

Általában a befektetők, tőzsdei kereskedők a csődkockázatnak nem tulajdonítanak nagy jelentőséget, és valóban igaz, hogy általában nem a csődesemény miatt realizálnak veszteséget a befektetők, tőzsdei kereskedők, hanem az esetek többségében az árfolyamkockázat okozza a problémákat. Az árfolyamkockázat sajátosságairól már beszéltünk itt az oldalon, így most a csődkockázat mérésének lehetőségeivel, a csődkockázattal kapcsolatos összefüggéseket beszéljük meg. Annak ellenére, hogy a csődkockázat a ritkábban felmerülő esemény, mégis azt tapasztalhattuk az elmúlt 90 évben az amerikai részvénypiacon, hogy a New York-i tőzsdére kerülő kb. 26 ezer társaságból ma már mindössze 4138 társaság található meg, azaz a társaságok 84%-a kilistázásra került. Az adatokat Hendrik Bessembinder, az Arizonai Állami Egyetem munkatársának a Do Stocks Outperform Treasury Bills? című tanulmányából vettem át. Erről a kutatásról már egy korábbi bejegyzésünkben beszéltünk, és már ott is megállapítottam, hogy a kilistázás természetesen nem azt jelenti, hogy csődbe ment a társaság. Gyakori, hogy összeolvadás, tőzsdeváltás áll a kilistázás hátterében, mindenesetre 9187 olyan esetet is találunk, amikor a kilistázás együtt járt a negatív hozammal (társaságok élethosszig történő tartásának átlaghozama negatív).

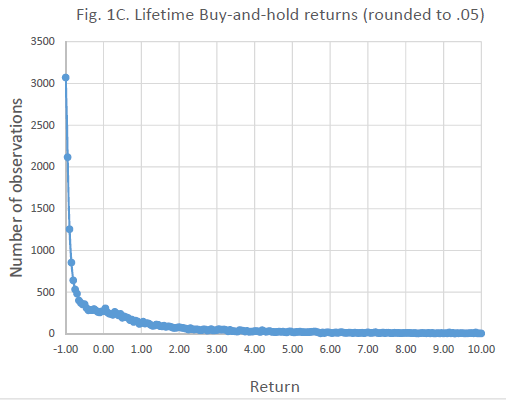

Ha tehát Bessembinder adataiból indulunk ki, és az egyes részvények élethosszig tartó hozamát egy grafikonon ábrázoljuk, akkor jól látható, hogy a leggyakoribb eset a 100%-os veszteség egy részvényen. Az alábbi ábra x tengelyén az élethosszig tartó hozamokat látod, az y tengely az esetszám (összes 25 ezer eset fent van a grafikonon). Az x tengelyen a -1 és 0 közötti tartományban azok a részvények vannak, melyekkel nem lehetett pozitív hozamot elérni, míg a 0-nál nagyobb értékek a pozitív hozamot jelzik. Például 1-es értéknél az életciklus alatt 100% a hozam, azaz dupláztuk a tőkét, a 10-es érték 1000%, azaz tízszereztük a pénzünket.

forrás: Do Stocks Outperform Treasury Bills?

A fentieket összegezhetjük tehát úgy, hogy általánosságban az árfolyam-kockázat egy lényegesen gyakrabban, a kereskedők, befektető számláját lényegesen jobban érintő kockázati elem. Ezzel szemben a csőd ritkább esemény, ráadásul a legtöbb befektető nem fókuszált-portfólióban gondolkodik, és a szélesen diverzifikált portfóliók jelentősen csökkentik a csődkockázat következményeit. Ugyanakkor léteznek mutatók, melyekkel egyszerűen mérhetjük a csőd kockázatát. Ráadásul az is megfigyelhető, hogy a magas csődkockázat alacsonyabb jövőbeni hozammal jár együtt. A fentiek ellenére mégis érdemes az alábbiakat elolvasni ugyanis vizsgálatok kimutatták, hogy nagy az átfedés a kockázatos, magas csődkockázatú társaságok és a lottó-részvények halmaza között. Márpedig befektetők széles köre kedveli a lottó-típusú részvényeket, és a cikk végére az is világos lesz az olvasó számára, hogy ennek mi az oka.

Hogyan mérjük a csőd kockázatát? Altman Z-score használata

A csődesemény folyamatát az amerikai tőzsdék vonatkozásában (lásd Chapter 11 bankruptcy protection) illetve a csőddel kapcsolatos szubjektív, figyelmeztető jelzéseket már tárgyaltuk korábban. A fentieket kiegészíthetjük egy teljesen objektív mutatóval, az Altman Z-score vizsgálatával.

Edward I. Altman a New York-i Egyetem professzora alakította ki a Z-score mutatót, mely két évre jelzi előre egy cég csődkockázatát. A mutató előnye, hogy nagyon egyszerűen kiszámolható, a társasági gyorsjelentésekben (mérleg, eredménykimutatás) megtaláljuk a szükséges adatokat. Ráadásul a mutató népszerűsége miatt a részvényszűrő alkalmazásokban is megtaláljuk, így a kiszámításával sem kell bajlódnunk.

Az Altman Z score formula képlete

A mutató értékét az alábbi képlet segítségével számíthatjuk ki.

- Z = 1,2A x 1,4B x 3,3C x 0,6D x 0,99E

Jelölések:

A = Working capital / Total assets

B = Retained earnings / Total assets

C = Earnings before interest and taxes / Total assets

D = Market value of equity / Book value of total liabilities

E = Sales / Total assets

Valószínűleg a kezdő kereskedő, részvénypiaci befektető számára a fenti angol megnevezések ismeretlenek, így rövid magyarázatot, példákat nézzünk meg. Illetve a mérleg és eredménykimutatás egyes sorainak, főbb elemeinek értelmezéséhez célszerű a következő cikket átolvasni: Mérleg és az eredménykimutatás értelmezése

A = Working capital / Total assets rész magyarázata

A working capital tulajdonképpen a mérleg current assets és a current liabilities sorainak különbsége, magyarra lefordítva a forgóeszközök és a rövid lejáratú kötelezettségek különbsége. A total assets az összes eszközt jelenti, mely a társaság rendelkezésére áll. Az alábbi képen a stockanalysis.com oldalon szemléltettem a három mérlegsort, mely a számításhoz szükséges.

forrás: https://stockanalysis.com/stocks/ibm/financials/balance-sheet/

B = Retained earnings / Total assets rész magyarázata

A B részlet kiszámításában a retained earnings az ismeretlen tényező, mely tulajdonképpen a nyereség azon része, amit a társaság megtarthat, azaz a befektetőknek kifizetett osztalékkal csökkentett nyereség.

C = Earnings before interest and taxes / Total assets rész magyarázata

A C részben tulajdonképpen nincs ismeretlen tényező, hiszen az earnings before interest and taxes az adózás, kamatkiadások előtti nyereséget jelenti, melyet az eredménykimutatásban meg. A total assets sort a fenti képen már bemutattam. Ez a mérleg eszközoldala dollárban kifejezve. Az earnings before interest and taxes értéke kiszámolható úgy is, hogy a net income sorhoz hozzáadjuk az income tax és az interest expense/income sorokat, de kiszámolhatjuk az operating income és az other expense/income sorok összegeként is.

forrás: https://stockanalysis.com/stocks/ibm/financials/

D = Market value of equity / Book value of total liabilities rész magyarázata

A Market value of equity a piaci kapitalizáció, melyet bármely árfolyamelemző, részvényszűrő programban megnézhetünk, például finviz.com. A book value of total liabilities pedig a mérleg összes kötelezettségek sorában található, lásd alábbi képen.

E = Sales / Total assets rész magyarázata

Az utolsó tag pedig az éves árbevétel (eredménykimutatásban revenue néven) és az összes eszköz hányadosaként számítható ki.

Ahogy fentebb már említettem, nem szükséges kiszámolnunk az értékeket, mivel számos részvényszűrő alkalmazás használható erre a célra, például:

- marketinout.com részvényszűrője (lásd alábbi képen)

- chartmill.com részvényszűrője

- screener.in részvényszűrője, lásd itt

Hogyan értelmezzük Altman Z-score értékeit?

A Z-score értékeket három kategóriába soroljuk:

- Distress zone (kockázatos): 1,8 alatti Z-score érték

- Grey zone (szürkezóna, átmenet): 1,8 és 3 közötti Z-score érték

- Safe zone (biztonságos): 3 fölötti Z-score érték

A kockázatos részvények Z-score értéke tehát kisebb, mint 1,8, és a 3 fölötti értékkel rendelkező vállalat csőd szempontjából biztonságosnak tekinthető.

Mennyire megbízható az altman Z-score érték?

A Z-score mutató meglehetősen magas megbízhatósággal jelzi előre a csődöt. Erről több különböző vizsgálat alapján is meggyőződhetünk. A mutatót kialakító Edward I. Altman még 1968-ban végezte el az első visszateszteléseket, mely alapján 72%-os megbízhatósággal jelezte előre (2 éves távon) a bekövetkező csődöt. Későbbi vizsgálatok, több évtizedes visszatekintés alapján 80-90%-os megbízhatóságot mutattak ki.

Érdemes azzal is tisztában lenni, hogy az altman Z-score sem használható bármely körülmény között. Erre hívta fel a figyelmet Eidleman, Gregory J. a Z scores - a guide to failure prediction című munkájában. Egyik problémát a Z-score használatával kapcsolatban az jelenti, hogy a tőzsdére be nem vezetett cégek esetében nincs market value, azaz piaci kapitalizáció. Ez a probléma azonban a tőzsdei befektetőket nem érinti. További problémát jelent, hogy a „sales/total asset” tényező iparáganként változó és Altman elsősorban termelő cégekre készítette a mutatót. Emiatt a nem termelő (non manufacutrers) cégek esetében a Z-score érték lényegesen magasabb lesz, azaz kevésbé tűnik kockázatosnak a társaság.

Csődkockázat és a jövőbeni hozam

A fentiekben átnéztük a csődkockázat mérésének egyik objektív mutatóját, beszéltünk a megbízhatóságáról is és szó volt a részvényszűrő alkalmazásokról is. Az ismeretek birtokában képesek lehetünk arra, hogy magas csődkockázatú társaságokat keressünk a tőzsdéken. A kérdés az, hogy érdemes-e ezekbe a társaságokba befektetni, milyen sajátosságokkal jár a magas csődkockázat. Értelemszerűen a magas csődkockázat piros jelzés az átlagos befektető számára, és nemcsak azért, mert nagy a valószínűsége (lásd altman Z-score megbízhatóságát) a csődeseménynek, hanem azért is, mert vizsgálatok kimutatták, hogy a magas csődkockázat együtt jár az alacsony jövőbeni hozammal.

John Campbell, Jens Hilscher és Jan Szilagyi az In Search of Distress Risk című munkájában a csődkockázat és a jövőbeni hozam kapcsolatát vizsgálták részletesen. A vizsgálatuk lényege, hogy a részvényeket sorba rendezték a 12 hónapos előremutató csődkockázati mutató alapján, majd megvizsgálták a legkockázatosabb részvényeket. Ezek jellemzője az alacsony jövőbeni hozam, mely nagy szórással járt együtt, azaz alacsony hozamban részesül a befektető, nagy kockázat mellett.

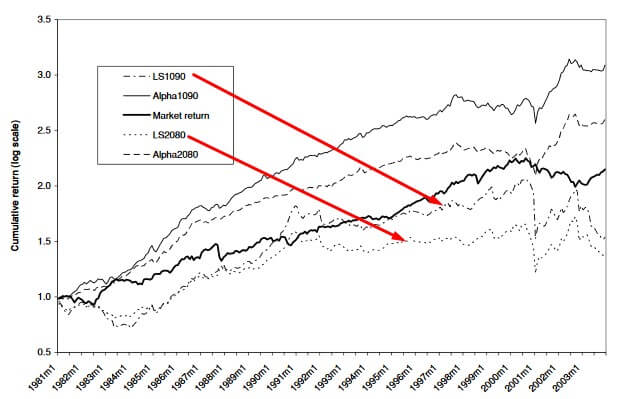

Az alábbi grafikonon az LS1090 és LS2080 portfóliók halmozott hozama követhető nyomon. Az LS1090 egy olyan portfólió, melyben megvásároljuk a legbiztonságosabb részvényeket (teljes részvénypiac 10 százalékát) és shortoljuk a legkockázatosabb részvényeket (10 százalék). Az LS2080 esetében megvásároljuk a legbiztonságosabb részvényeket (20 százalék) és shortoljuk a legkockázatosabb részvényeket (20 százalék). A grafikonon látható, hogy a portfólió hozama növekszik, azaz a magasabb csődkockázat valóban alulteljesítést eredményez.

Magas csődkockázat és a lottó-részvények közötti összefüggés

A nagy szórás azonban rávilágít még egy tényezőre, azaz ezen részvények között egyes papíroknak kiemelkedő teljesítménye van rövidebb időtávon (ez az ún. jackpot-effect vagy lottó-hatás, lásd lentebb). Illetve a kutatásban azt is megállapították, hogy a magas csődkockázati mutatóval rendelkező részvényeknek negatív az alfája (alfa mutató) azaz a hagyományos és a háromtényezős CAPM nem ad magyarázatot a kimutatott negatív hozamra. Ez pedig felveti annak a lehetőségét, hogy a magas csődkockázatú részvények túlárazottak, tehát a pillanatnyi árfolyamuk magasabb, mint aminek elméletileg (fundamentumok alapján) lennie kellene, és ez eredményezi a későbbi negatív hozamot.

Campbell, Hilscher, Szilagyi egyik magyarázata szerint tehát azért látunk negatív alfát ezeknél a részvényeknél, mert van egy befektetői réteg, aki kifejezetten keresi ezeket a részvényeket, és emiatt túlárazottak lesznek a részvények. Ez pedig a jövőben alacsonyabb hozamot eredményez. Más kutatások rámutatnak arra is, hogy a magas csődkockázat és a jövőbeni extrém nagy hozamot hozó részvények között nagy az átfedés. Erre utal Campbell, Hilscher, Szilagyi által kimutatott magas szórás, illetve Jennifer Conrad a Death and Jackpot: Why Do Individual Investors Hold Overprices Stocks? című munkájában kimutatta, hogy nagy az átfedés a magas csődkockázatú részvények és azon részvények között, melyek múltbeli hozama extrém nagy volt (1 éves távon 100%). Ugyanakkor a lottó-effektusból (bővebben itt) következik, hogy a befektetők széles köre vállalja az extrém nagy jövőbeni hozamot, annak ellenére, hogy a nyerési esélyeik alacsonyak. Emiatt ezek a részvények túlárazottak, és ez ad magyarázatot az alacsony jövőbeni hozamra. Arra érdemes tehát odafigyelni, hogy a csődkockázati mutató magas megbízhatóságú, és a múltbeli grafikonon tapasztalt jelentős árfolyamkilengés, extrém nagy hozam esetén a részvénynek lottó-részvény tulajdonságai vannak. Ez pedig együtt jár az alacsonyabb jövőbeni hozammal, azaz érdemes mind a magas csődkockázatú, mind a lottó-részvényeket kerülnie a befektetőnek.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.