Warren Buffett befektetési eredményei, befektetési módszere kétségkívül befektetők széles körének figyelmét felkelti. A téma népszerűségére tekintettel itt az oldalon már mi is foglalkoztunk Buffett befektetési módszerével. Beszéltünk arról is, hogy az átlagos befektető számára miért problémás a módszer követése, de arról is volt szó, hogy Buffett stratégiája három alapvető tőzsdei összefüggés (béta-anomália, value-tényezők, quality-tényezők) kihasználásán alapul, és ezekkel a szempontokkal hasonló eredményt lehetett kimutatni az elmúlt évtizedekben. Kevesen vannak azonban tisztában azzal, hogy Buffett a kezdeti vagyonát nem a ma használt módszerekkel, hanem az ún. cigarettacsikk befektetési módszerrel alapozta meg. A cikkünkben pedig azt fogjuk megvizsgálni, hogy ez a módszer valóban többlethozamot eredményez vagy a megnövekedett hozam annak köszönhető, hogy lényegesen kockázatosabb vállalatokba fektetjük a pénzünket. Témáink:

- Benjamin Graham tanításai

- Mi a lényege a net-net stratégiának?

- Milyen eredménye van Bufett és Graham stratégiájának?

- Miben tévedett Buffett és Graham?

Benjamin Graham tanításai

Warren Buffettről köztudott, hogy Benjamin Graham tanítványa volt, aki David Dodd-al közösen fektette le az értékalapú befektetés alapjait. Ezek közé tartozik a value-tényező, mely szerint az értékalapon olcsó részvények felülteljesítik a jövőben az értékalapon drága részvényeket. Beszéltünk arról, hogy évtizedekig vita tárgyát képezte Graham módszere, és a széles körben ismert hatékony piacok elméletébe sem lehetett beilleszteni, így alapvetően két magyarázata volt az értékalapú befektetők magas hozamára:

- szerencséjük volt,

- vagy a részvények kockázata magas volt, és ez eredményezte a magas hozamot.

Ezen magyarázatok tulajdonképpen összhangban voltak a hatékony piacok elméletével, azonban 1993-ra kiderült, hogy a value-tényező valóban többlethozamot eredményez, azaz úgy növekszik meg a hozam, hogy a kockázat nem növekszik, tehát a value-részvények nem kockázatosabbak. A fentiek miatt a value-anomáliával kiegészítésre kerüla CAPM, melyet további más tényezők is követtek, részletek itt. Ugyanakkor Graham nem csak értékalapú részvénykiválasztásra alkalmazott különféle módszereket, hanem az ún. net-net stratégiával is kiemelkedően magas hozamot ért el. Ezzel a stratégiával alapozta meg vagyonát Warren Buffett is, aki a net-net stratégiát cigarettacsikk módszernek nevezte el.

Mi a lényege a net-net stratégiának?

A net-net stratégia lényege röviden, hogy a kis piaci kapitalizációjú társaságok között olyan részvényeket keresünk, melyek aktuális árazása mélyen a könyv szerinti érték, illetve a likvidációs érték alatt van. Az ilyen társaságok jövőbeni kilátásai rosszak, és általában két dolog történhet ezeknek a részvényeknek a piacán. Az egyik forgatókönyv, hogy megváltozik idővel a társaság kilátása, növekszik a profit, újra növekedni tud a társaság, melyre a részvény árfolyama erőteljes emelkedéssel reagál, tekintettel arra, hogy eddig mélyen a könyv szerinti érték alatt zajlott a kereskedése. Ebben az esetben a befektető rövid idő alatt jelentős profitra tehet szert. Warren Buffett leveleit olvasva találkozhatunk olyan esetekkel, amikor ezzel a stratégiával 50% fölötti hozamokat tudott elérni.

Természetesen a módszernek megvannak a kockázatai is, ugyanis a negatív forgatókönyv megvalósulása esetén a társaság csődbe megy. Ebben az esetben azonban nem veszít el mindent a befektető, mivel a könyv szerinti érték és a likvidációs érték (társaság felszámolásakor megmaradó vagyon, lásd csőd és a részvények témájú írásunkat) közelében vagy alacsonyabb áron vásárolta meg a részvényeket. A befektetőknek írt leveleiben több alkalommal is utal erre a stratégiára, az 1989-ben írt levelében nagyon jól összefoglalja a stratégia lényegét:

"If you buy a stock at a sufficiently low price, there will usually be some hiccup in the fortunes of the business that gives you a chance to unload at a decent profit, even though the long-term performance of the business may be terrible. I call this the "cigar butt" approach to investing. A cigar butt found on the street that has only one puff left in it may not offer much of a smoke, but the "bargain purchase" will make that puff all profit."

Buffett azért nevezte el "cigarettacsikk" befektetésnek ezt a módszert, mert ezek a részvények olyanok, mint az utcán eldobott cigarettacsikkek, azaz senkinek nem kellenek már, de ha felkapjuk a földről, akkor még tartogatnak számunkra egy slukk-ot. A net-net stratégia alkalmazásához szükséges mutatókat (NCAV), a stratégia kockázatait, a kivitelezésével kapcsolatos problémákat egy korábbi bejegyzésben megbeszéltük, így itt már külön nem térünk ki rá.

Milyen eredménye van Bufett és Graham stratégiájának?

Graham net-net módszerét számos kutatásban vizsgálták, melyek közül a legismertebb Henry R. Oppenheimer áttekintése. Oppenheimer az 1970-1982 közötti időszakon 28,2%-os évesített hozamot tudott kimutatni. Ennek a vizsgálatnak a pontos részleteit egy korábbi cikkben már megbeszéltünk itt. Nemcsak évtizedekkel korábban, hanem a nem is olyan távoli múltban is foglalkoztak Graham módszerével. Egy 2007-es vizsgálatban 1981-2005 közötti időszakon vizsgálták meg a net-net stratégiát az Egyesült Királyság részvénypiacán. Ennek a visszatesztelésnek is az lett a megállapítása, hogy pozitív többlethozam mutatható ki a módszerrel, mely évesítve 19,7% volt az időszakon. A fenti eredményeket látva valószínűleg felmerül az olvasóban, hogy miben tévedett végül is Buffett és Graham, ha ilyen jelentős a pozitív hozama ennek a stratégiának.

Miben tévedett Buffett és Graham?

A tévedés nem feltétlenül helyes megnevezése a helyzetnek, ugyanis valóban kimutathatók a fent leírt magas pozitív hozamok hosszú évtizedeken keresztül, de a keletkezett magas hozam nagy részére a size-tényező ad magyarázatot. Erre jutott Beni Lauterbach és Joseph D. Vu a Bem Graham’s Net Current Asset Value Rule Revisited című munkájában, melynek idézem a végső megállapításait:

„The study demonstrates how size controls can alter the outlook of an investment strategy. Ben Graham net current asset value rule provides excelent excess returns according to traditional performance measures. Size adjustment procedures, however, reveal that its size-adjusted excess return is approximately zero.”

A fentiek lényegében azt jelentik, hogy a hagyományos vizsgálatokkal valóban kiemelkedő a többlethozama a net-net stratégiának, de ha figyelembe vesszük a size-tényezőt, akkor a többlethozam közelítőleg nulla. A size-tényező pedig nem más, mint az az összefüggés, mely szerint az alacsonyabb piaci kapitalizáció magasabb jövőbeni hozamot eredményez.

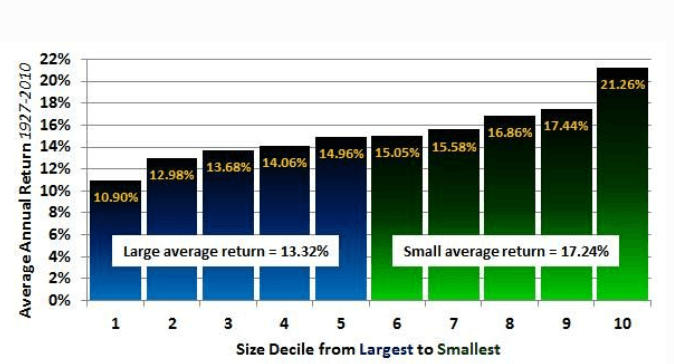

A size-hatás lényege jól látható az alábbi grafikonon. Eszerint 1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen,

kép forrása: https://www.forbes.com

A fentiek természetesen nem azt jelentik, hogy a net-net módszer eredménytelen volt a múltbeli vizsgálatokban, hanem mindössze arra világít rá a kutatás, hogy az elért hozam nagy része azzal magyarázható, hogy alacsony kapitalizációjú társaságokba fektetjük a pénzünket. A fentiek részben összhangban vannak a 2007-ben megjelent Testing Benjamin Graham's Net Current Asset Value Strategy in London című kutatással, melyben szintén megfigyelték, hogy a size-hatással részben megmagyarázható a többlethozam, de nem teljesen, és a Fama-French féle háromtényezős modell alapján (ebben benne van a size) is többlethozam mutatható.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.