Cikkünkben a trendkövető stratégiák megbízhatóságával, a működésüket alátámasztó bizonyítékokkal foglalkozunk. Részleteiben megbeszélünk egy vizsgálatot, mely az amerikai részvények széles körén és 6 további részvénypiacon vizsgálta meg az ún. trend-tényezőt. Témáink:

- A trendkövető tőzsdestratégiák alapjai

- Mi az a trend-faktor, trend-tényező, trend-prémium?

- Milyen eszközöket használnak a trendkövető stratégiákban?

- MAD effect és a trendkövető tőzsdestratégiák

- Trend-tényező, trend-prémium kimutatása

- Vizsgálatok 6 további ország tőzsdéin

- Momentum alapú trendkövetés visszatesztelése

A trendkövető tőzsdestratégiák alapjai

A tőzsdei kereskedőket alapvetően három kategóriába sorolhatjuk. Az elsőben a jól informált kereskedők (well-informed) tartoznak, akik jellemzően fundamentális mutatók, kvantitatív összefüggések alapján kereskednek. A másik nagy kategóriába a technikai kereskedők (technical trader) sorolhatók, akik jellemzően az árfolyamra alapozva hoznak döntéseket. Végül megemlíthetjük a harmadik kategóriát a zajkereskedőket (noise trader), akik nem létező összefüggések alapján kötik az ügyleteiket. A trendkövető stratégiák szempontjából a technikai kereskedőkön van a hangsúly, hiszen ők azok, akik különböző módszerekkel az árfolyamot megvizsgálva lépnek pozícióba. A trendkövetés lényege tehát az, hogy megállapítjuk a közép és rövid távú trendet a részvény piacán, majd a hozam-kockázat értékelése után, megfelelő hozam kockázat esetén, pozícióba lépünk. A trendkövető stratégiák gyakori eleme a különböző trendvonalak, kerek számok, árcsatornák, támaszok ellenállások és a mozgóátlagok. Ezekről részletes vizsgálatok állnak a rendelkezésünkre, és számos vizsgálat rámutat arra, hogy a felsorolt eszközök többletinformációt hordoznak, azaz elképzelhető, hogy a kereskedők hasznosítani tudják a kinyert információkat.

Látni kell azonban azt is, hogy a legtöbb trendkövető stratégia mozgóátlagot használ. Ennek oka a mozgóátlag könnyű kezelhetőségében keresendő. Könnyen érthető a használatuk, könnyen automatizálhatók és könnyen visszatesztelhetők. A mozgóátlagok mögött is átfogó kutatásokat találunk, melyek közül számos arra a következtetésre jutott, hogy a mozgóátlagok megbízható jelzéseket adnak. Ugyanakkor tisztában kell lenni a mozgóátlagok hátrányaival is, többek között annak a kockázatával, hogy könnyen túloptimalizálhatjuk a rendszert (lásd overfitting), de léteznek már erre a problémára, ún. learning stratégiák, melyek mindig a közelmúltban legjobb eredményt hozó paraméterekkel futtatják a stratégiát. Az alábbiakban beszámolok két vizsgálatról, melyek a trendkövető stratégiák hatékonyságára adhatnak bizonyítékot. A vizsgálatokban az ún. trend-tényezőt, trend-prémiumot próbálták meg kimutatni, és ez statisztikailag szignifikáns vizsgálatok alapján sikerült is, azaz mondhatjuk azt, hogy 95% a valószínűsége, hogy a trend-tényező létezik a tőzsdéken, és nem a véletlen műve. Ez egyúttal azt is jelenti, hogy a trendkövető stratégiák hosszú távon is eredményesek lehetnek. Ennek részleteivel foglalkozunk néhány bekezdéssel lentebb, de előtte beszéljük meg a trendkövető magatartás lényegét.

Hogyan lehet követni a trendet?

Kezdjük először az alapokkal. A tőzsdéken, egyéb pénzpiaci termékeken használható kereskedési stratégiákat alapvetően két csoportba tudjuk sorolni: trendkövető és fordulós. Ezek közül csak röviden ejtenék szót a fordulós stratégiákról, melyeknek az a lényege, hogy egy trendben bekövetkező változást próbál a kereskedő követni. Erre alapulnak az ún. mean reversion technikák és az egyes árfolyamalakzatok kereskedése is.

A fordulós rendszerekkel ellentétben a trendkövető magatartás tulajdonképpen azt jelentené, hogy a piacon éppen uralkodó trend irányába nyitjuk a pozíciókat. Ha emelkedik a tőzsde, az adott részvény ára, akkor vásárolunk, ha pedig esnek az árak a tőzsdén, akkor short pozíciót nyitunk. Nincs tehát olyan elgondolásunk, hogy sokat emelkedett már XY részvény ára, ezért shortoljuk. Nem jósoljuk a jövőt, hanem azt kereskedjük, amit látunk, azaz ha emelkedik a részvény ára, akkor vásárolunk. Igen, tudom, ennek előbb-utóbb veszteség lesz a vége, hiszen előbb-utóbb a trend kimerül, és valóban jön a fordulat. Azonban ez a veszteség elkerülhetetlen, és természetes velejárója a trendkövető rendszereknek, és erre fedezetet biztosít a trendben szerzett nyereség. Ha pedig a trend átfordul, és új trend alakul ki (akár csökkenő) akkor ismét azt kereskedjük, amit látunk, azaz ha történetesen esnek az árak, akkor shortolunk. A fentiek leírva egyszerűnek hangzanak a valóságban azonban bonyolultabb a kivitelezés, és a trendkövető stratégiák általában az alábbi három eszköz egyikén alapulnak:

- mozgóátlagok

- támaszok, szintek, trendvonalak

- momentum

1) Trendkövetés mozgóátlagokkal

A mozgóátlagokon alapuló rendszerekben a trend irányát egy mozgóátlag, vagy két, esetleg három mozgóátlag kereszteződési jelzése alapján állapítjuk meg, de léteznek olyan változatok, ahol a mozgóátlag és az ár helyzete alapján kapjuk a belépési jelzéseket. Ezek a stratégiák nem csak napos grafikonon, hanem napon belüli kereskedésben is használhatók, ilyen módszert mutatunk be például a tanfolyamunkon. Van azonban egy kis probléma ezekkel a rendszerekkel, mégpedig az, hogy ha nincs erős trend, és gyakori az oldalazás, akkor a profit jelentős részét az oldalazásokban elveszítjük, így ezeket a helyzeteket kezelni kell. Bővebben a témáról a következő bejegyzésekben beszéltünk:

- Napon túli időtáv, visszatesztelésekkel: Mozgóátlag stratégiák a tőzsdén: Milyen eredménye van?

- Napon belüli használat: Mozgóátlagok használata, jelzései,

2) Trendkövetés trendvonalak alapján

Másik lehetőség a támaszok, szintek, trendvonalak alkalmazása, melyek akár jól kiegészíthetik a mozgóátlagokat. A problémájuk viszont a szubjektivitás, például egy trendvonalat akár több különböző módon is be lehet húzni. A szubjektív jelzésekkel pedig az a gond, hogy nem lehet jól visszatesztelni. Ezekkel a módszerekkel is foglalkoztunk:

- Tőzsdei trendek azonosítása, trendelemzés

- 5 módszer a trendek előrejelzésére (Kosztolany, Rea, Elliot, Wyckoff)

3) Trendkövetés momentum alapján

A momentum lényege tulajdonképpen az lenne, hogy megnézzük, az előző időszakban (pl. előző hónapban, negyedévben) emelkedett-e a részvény ára. Ha igen, akkor emelkedő trendben mozog a piac, azaz részvényeket vásárolunk. Fordított esetben, ha a részvény ára esett az előző időszakban, akkor short pozícióban gondolkodunk. Az egyszerűnek tűnő elv mögött természetesen összetett stratégiákat találunk, de az alapelv a fenti lenne. Ehhez még tegyük hozzá, hogy a momentum egy széles körben (Japán ebben is kivétel) megfigyelt piaci anomália, mely ellentmond a hatékony piacok elméletének, és mellyel felülteljesítés érhető el. Bár ezeknek a stratégiáknak is vannak gyenge pontjai (lásd itt a cikk második felében momentum crashes tanulmány).

Mi az a trend-faktor, trend-tényező, trend-prémium?

Az angol trend factor megnevezés egy összefüggésre utal, melynek lényege, hogy a nagyobb trenderősséggel rendelkező részvények felülteljesítik az alacsony trenderősségű részvényeket. Ez az összefüggés csak széles részvénykörön mutatható ki, jellemzően a teljes részvénypiac alsó és felső decilisén (összes részvény 10 százaléka) kimutatott hozameltérésről van szó. Ez egyúttal azt jelenti, hogy ha a nagy trenderősségű részvényeket megvásároljuk, és az alacsony trenderősségű részvényeket shortoljuk, akkor egy long-short portfólióval többlethozamot lehet kinyerni. Ilyen összefüggésből számtalan létezik, és a legerősebbekről itt az oldalon is beszéltünk, például momentum-hatás, value-tényező, size-tényező és a kvantitatív elemzés témakörében további ilyen összefüggéseket beszéltünk meg.

A fentiek után már csak az a kérdés, hogy a trenderősséget mivel mérhetjük. Erre számos módszer létezik, például két mozgóátlag keresztezése, az árfolyam és a mozgóátlag keresztezése vagy az árfolyam és a mozgóátlag relatív távolsága. A módszerek széles köréről itt találsz információt:

- Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

- 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Mozgóátlagok használata, jelzései, hogyan használd a kereskedésben

MAD effect és a trendkövető tőzsdestratégiák

A MAD effect egy mozgóátlagokkal kapcsolatos összefüggés, mely szerint egy rövid és egy hosszú távú mozgóátlag hányadosa bizonyos fokig képes előre jelezni a jövőbeni hozamot. Eszerint a ráta magas értéke magasabb jövőbeni átlaghozam kimutatását tette lehetővé részvények széles körén. A kutatásról teljes részletességgel a Moving Average Distance as a Predictor of Equity Returns című tanulmányban olvashatunk, de az alábbiakban összefoglalom a vizsgálat lényegét, eredményeit.

A kutatásban a 21 napos és a 200 napos mozgóátlag hányadosát vették alapul, de azt tapasztalták, hogy az összefüggés kimutatható 5-35 és 200-250 nap periódus idő közötti mozgóátlagokkal, ami jó hírnek mondható, hiszen egy tőzsdei összefüggés akkor tekinthető robusztusnak, ha a paraméterek kismértékű megváltoztatásával az eredmény nem változik meg lényegesen.

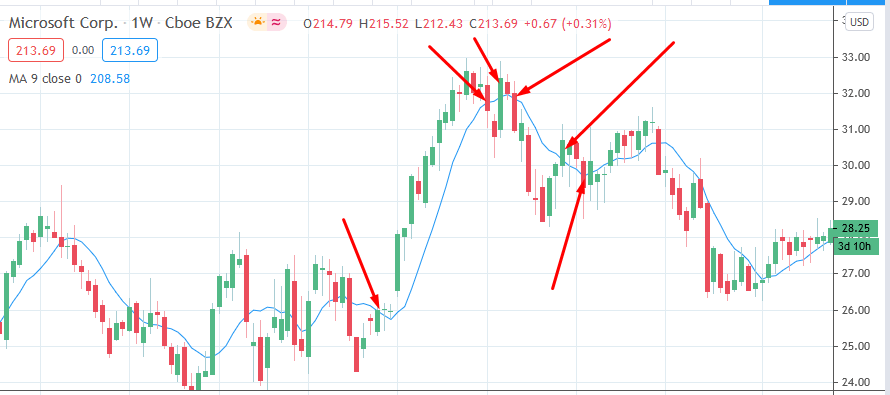

Az alábbi képen egy olyan részvény árfolyama látható, ahol a 21 és 200 napos mozgóátlag jelentősen eltávolodott egymástól. Piros színnel a 200 napos, kék színnel a 21 napos mozgóátlag látható a grafikonon. Nyilakkal jelöltem, hogy az időszak elején lényegesen kisebb távolság volt a két mozgóátlag között, mint az időszak végén. Gondot okoz, és téves eredményekre vezethet az abszolút értékben történő vizsgálat. Egész egyszerűen azért, mert időközben a termék ára is lényegesen drágább lett. A problémáról bővebben az MACD indikátor kapcsán beszéltünk, tekintettel arra, hogy az MACD is két mozgóátlag távolságát méri.

Ugyanakkor, ha a két mozgóátlag hányadosát vizsgáljuk, akkor az abszolút értékből adódó hiba kiküszöbölhető. Eszerint az ún. Moving Average Distance Ratio (MRAT) az alábbiak szerint számítható ki.

MRAT= MA(21) / MA(200)

Esetünkben a fenti grafikonon leolvasható, hogy a 21 napos mozgóátlag értéke 827 dollár, a 200 napos mozgóátlag értéke pedig 452 dollár, így az MRAT = 1,82.

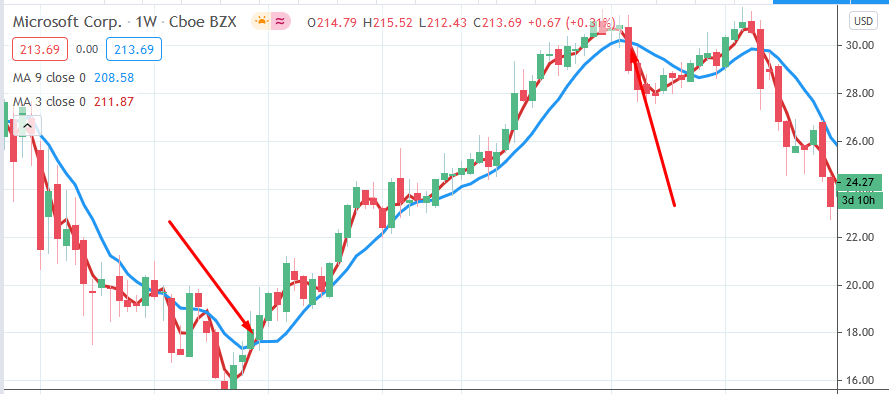

Most nézzünk egy másik társaságot. Itt szemmel látható, hogy a két mozgóátlag közel van egymáshoz, az MRAT számítása így néz ki: 212/206= 1,02. Ez utóbbi társaság esetén tehát a két mozgóátlag hányadosa alacsonyabb értéket ad.

A fentebb hivatkozott tanulmányban a fenti módszer szerint tehát kiszámították több ezer társaság MRAT rátáját (az adatokat a splitel és az osztalékkal is korrigálták), így 1977-2018 között összesen 13.828 társaságot vizsgáltak meg. A vizsgálat következő lépése az volt, hogy az MRAT értékek alapján sorba rendezték az összes részvényt és 10 kategóriába sorolták be. A top kategóriába került az összes részvény 10%-a, melynek a legnagyobb volt az MRAT értéke, a bottom kategóriába az összes részvény azon 10%-a került, melynek a legkisebb volt az MRAT értéke. Mondhatnák azt, hogy a top kategóriában azok a részvények kerültek, melyek rövid távú mozgóátlaga legnagyobb mértékben eltávolodott a hosszú távú mozgóátlagtól, azaz meredeken emelkedő árfolyamú részvényekről van szó. A bottom kategóriába ezek alapján pedig a meredeken eső részvények kerültek.

A hozamkülönbséggel kapcsolatos információkat az alábbi képen látjuk. Eszerint a magas MRAT hányadosú részvények átlagos következő havi hozama 1,8%, az alacsony MRAT hányadosú részvények átlagos következő havi hozama 0,23%. Ha pedig a vizsgálat után 2-6 havi átlaghozamot nézzük, akkor a top kategóriában átlagosan 8%, bottom kategóriában átlagosan 0,74% a hozam. Azt látjuk tehát, hogy azok a részvények, melyek rövid távú mozgóátlaga és a hosszú távú mozgóátlaga között nagy a különbség, a jövőben (következő hónapban és 2-6 havi távon) felülteljesítik azokat a részvényeket, melyeknél az MRAT érték alacsony. A hozamkülönbség jelentős a két kategória között, szerencsére azonban a long lábon keletkezik a hozamkülönbség nagy része, ami mindenképpen előnyös egy tőzsdestratégia esetében (long only, long-short magyarázatok itt).

A fentiek az első olyan bizonyítékok, melyek arra utalnak a trendkövető stratégiák valóban működhetnek. A MAD effecthez kapcsolódó stratégia részleteit itt beszéltük meg.

Trend-tényező, trend-prémium kimutatása

A trendkövető módszerek témakörében megkerülhetetlennek tekinthető Yufeng Hana, , Guofu Zhou és ingzi Zhu kutatása, akik 2012-ben és 2016-ban is végeztek vizsgálatokat a témában. A Technical Trading: A Trend Factor című munkájukban elsőként az amerikai részvénypiac több ezer részvényén végeztek regressziós vizsgálatot 1926-2013 közötti adatokon. A vizsgálat a CRSP adatbázisában szereplő, a New York-i tőzsdén, Amexen, Nasdaqon kereskedhető részvényekre terjed ki, de kizárták a külföldi részvényeket, ADR-részvényeket, befektetési jegyeket, az 5 dollár alatti árfolyamú részvényeket.

Vizsgálatukban mozgóátlagok alapján jósolták meg a részvény várható jövőbeni hozamát, és a magas jövőbeni hozamú részvényeket megvásárolták (teljes részvénypiac 25%-át) és az alacsony jövőbeni hozamú részvényeket shortolták (teljes részvénypiac 25%-át). A jövőbeni hozam becslése a MAD effectnél részletezett módon történt, de a számítást egy regressziós vizsgálattal is kiegészítették. A vizsgálatban a népszerűbb mozgóátlag periódusokat tekintették át: 3,5,10,20,50,100,200,400,600,800 és 1000 napos mozgóátlagokat használtak.

A jövőbeni hozam becslésének lépései:

- Kiszámították a részvény egyszerű mozgóátlagát a fenti periódusidők egyikével.

- A kiszámolt mozgóátlagot elosztották a részvény utolsó havi záróárával, azaz a mad effectnél látottak szerint jártak el, de nem egy rövid periódusidejű mozgóátlaggal osztottak, hanem az utolsó havi záróárral.

- Regressziós vizsgálatot végeztek, melyben egy historikus korrelációs együtthatót számítottak ki.

A korrelációs együttható és a mozgóátlag/záróár hányados alapján elvégezték a jövőbeni hozam becslését. Ennél a pontnál egyértelművé válhat az olvasó számára, hogy ezt a módszert nem lehet egyszerűen lemásolni, ugyanis jelentős számítási kapacitásra lenne szükség, hogy minden egyes részvény esetében elvégezzük a regressziós vizsgálatot. Ugyanakkor a vizsgálat mindenképpen érdekes, hiszen a trendkövető stratégiák működésének alapját bizonyíthatja.

A fentiek után kialakítottak egy long-short portfóliót, melynek az átlagos havi hozama 1,63% lett, azaz széles részvénykörön ilyen hozamkülönbség nyerhető ki a trendkövető jelzések alapján a legnagyobb várható hozamú és a legalacsonyabb várható hozamú részvények között. Az alábbi táblázat más összefüggésekkel kinyerhető hozamot is tartalmazza. Itt külön kiemelném az UMD, azaz a momentum-hatással kinyerhető többlethozamot, melynél a trend-tényező lényegesen magasabb hozamot jelez. Ahogy a táblázatból kiderül, a sharpe-ráta is lényegesen nagyobb, és az eredmények felülteljesítik a részvénypiac kockázati prémiumát is (Market sor).

forrás: Technical Trading: A Trend Factor

Külön érdekessége a vizsgálatnak, hogy a trend-tényező recessziók időszakában is kimutatható (Panel A alatt az összes recesszió 1930-2013 között). Ráadásul a 2007-2009 közötti gazdasági válság időszakában is pozitív volt a kinyerhető hozam, átlagosan havi 0,79%t. A momentummal szembe állítva látható, hogy ilyen helyzetekben fordul elő az ún. momentum crashes jelenség, amelyre az UMD sorban található -1,33%-os átlagos havi hozam is utal.

forrás: Technical Trading: A Trend Factor

A vizsgálatból az is kiderül, hogy a trend-tényező nem mutat korrelációt a momentummal (korrelációs együtthatója 0), azaz a két stratégia jól kiegészítheti egymást. Illetve vegyük észre azt is, hogy a részvénypiaccal, a részvénypiac kockázati prémiumával is alacsony korrelációt mutat a trend-tényező, de ez vélhetően már az előző táblázat alapján is sejthető volt, hiszen válságok alatt is pozitív hozamot láttunk.

forrás: Technical Trading: A Trend Factor

A következő grafikon a szerzők egy másik munkájából származik. Ezen az látható, hogy évtizedekre lebontva is stabilan a trend-tényező hozta a legmagasabb hozamot összevetve a momentummal és a részvénypiac kockázati prémiumával. Az oszlopok jobbról balra haladva egy évtizedet ölelnek fel. Az első oszlopban az 1930-1940 közötti időszakot látjuk, az utolsó oszlop a 2000-2014 közötti adatokat tartalmazza.

forrás: A Trend Factor: Any Economic Gains..

Vizsgálatok 6 további ország tőzsdéin

A trend-tényezőt nem csak az amerikai részvénypiacon, hanem Franciaország, Egyesült Királyság, Németország, Olaszország, Kanada, Japán tőkepiacain is ki lehet mutatni. A long-short portfólió átlagos havi hozamai az alábbiak szerint alakultak.

|

Ország |

Trend-tényező |

Sharpe-ráta |

|

Franciaország |

1,52% |

0,31 |

|

Egyesült Királyság |

0,82% |

0,22 |

|

Németország |

1,92% |

0,42 |

|

Olaszország |

1,25% |

0,21 |

|

Kanada |

1,05% |

0,21 |

|

Japán |

1,01% |

0,25 |

Összegezve a fentieket, azt láthattuk, hogy több átfogó vizsgálat is bizonyítékot szolgáltat arra, hogy trendek alakulnak ki a részvények piacán. A trendek méréséhez használt mozgóátlag alapú módszerekkel széles részvénykörön, robusztusan nyerhető ki többlethozam. Bár a vizsgálatok egy részében nem számoltak tranzakciós költségekkel, és az egyes módszerek kisbefektetői szinten (regressziós vizsgálat miatt) nem másolhatók le, nem ültethetők át a gyakorlatba. Ugyanakkor jól szemléltetik ezek a vizsgálatok, hogy a trendkövető magatartás, a trendkövető stratégiák alkalmazása eredményes lehet a tőzsdéken.

Momentum alapú trendkövetés visszatesztelése

Az alábbiakban bemutatott módszer Brian Hurst, Yao Hua Ooi és Lasse Haje Pedersen A century of evidence on trend-following investing munkáján alapul. Ebben a vizsgálatban összesen 67 piacon teszteltek vissza egy momentumon alapuló trendkövető stratégiát. A 67 piacból 29 árupiaci termék, 11 részvényindex, 15 kötvénypiac, és 12 devizapár volt. A tesztelés során 135 évet vizsgáltak meg, azaz 1880-2016 közötti időszakot tekintették át. A trendkövető stratégiához egy egyszerű momentumot vizsgáló rendszert alakítottak ki, melynek elveit felvázoltam már az előző bekezdésekben. A gyakorlatban ez azt jelenti, hogy megnézzük, az utóbbi 1, 3, 12 hónapban mennyit emelkedett az adott tőzsdeindex, az emelkedést súlyozzuk (átlagoljuk), majd összevetjük a következő hónap eredményével. Az alábbi táblázatban egy lehetséges megoldását mutatom a módszernek.

|

Teljesítmény |

március |

április |

május |

|

1 havi |

5% |

4% |

-3% |

|

3 havi |

5% |

6% |

2% |

|

12 havi |

12% |

11% |

11% |

|

Átlag |

7,3% |

7% |

3,3% |

Itt bizony csökkenő teljesítményt láthatunk, azaz a három mutató átlaga csökken, így short pozíciót veszünk fel. A fenti stratégiát még kiegészítjük azzal, hogy minden hónapban átsúlyozásra kerül a portfólió, illetve a pozíciók méretezése a volatilitáshoz igazodott, azaz egy nagyobb volatilitású termékben a felvett pozíció mérete kisebb lett, így a kereskedési stratégia árkilengése, azaz kockázata is alacsonyabb szinten tartható. Ennek a stratégiának 10% lett a megcélzott volatilitása, és csak összehasonlításképpen az S&P500 indexbe történő befektetésnek 15-20% a volatilitása.

Hogyan lehet a volatilitás alapján pozíciót méretezni? A módszer nem annyira bonyolult, mint elsőre gondolnánk, ha ugyanis egy terméknek nagyobb a volatilitás, akkor ez a szórás paraméterével pontosan mérhető, így ha azt tapasztaljuk, hogy a termék árának szórása például 5%, de mi 10%-os szórást szeretnénk az egyenlegünkben látni, akkor kétszer akkora pozíciómérettel nyitjuk a pozíciót. A másik kiindulási alap a béta tényező, mely a piachoz képest méri a volatilitást. Ebben az esetben pedig úgy alakítjuk a pozíció méretét, hogy a béta tényező 1 legyen. Például, ha egy részvénynek 1,3-as a béta tényezője, akkor a piacnál 30 százalékkal volatilisebb a részvény, azaz ekkor 30 százalékkal kisebb pozícióméretet állítunk be. Erre konkrét példát itt mutattam be.

A trendkövető stratégia eredményei

A 130 évet felölelő visszatesztelésben az utóbbi 100 év legnagyobb válságai is szerepeltek. Gondoljunk csak az 1930-as gazdasági válságra, az 1-2 világháborúra, az olajválságra, öbölháborúra, vagy a dotkom lufi kipukkadására, és a 2008-as pénzügyi válságra. A fentiek ellenére a trendkövető módszer eredménye konzisztens volt, még ilyen kiterjesztett időhorizonton is.

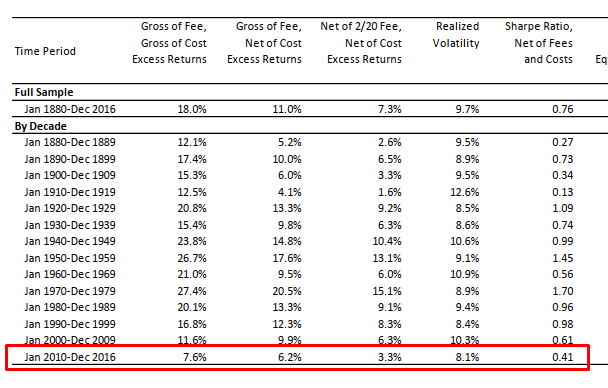

Az évesített többlethozam (kockázatmentes hozam feletti hozam) a teljes időszakon (legelső sor) 18% volt, de ha a tesztelésbe a tranzakciók költségét is beleszámítjuk (ez áll közelebb a valósághoz), akkor az évesített többlethozam 11% lesz, és ha 2%-os éves alapkezelési díj, 20% sikerdíjjal is számolunk, akkor a többlethozam 7,3%-ra csökken. A módszer sharpe-rátája 0,76, amely lényegesen jobb, mint például az amerikai tőzsdeindexbe történő befektetéssel elérhető sharpe-ráta (0,5).

Forrás: A century of evidence on trend-following investing

magyarázat:

- Gross of fee/cost: teljesítmény a jutalékok/költségek levonása előtt

- Net of fee/cost: teljesítmény, melyből már levonták a jutalékokat/költségeket

Vegyük azonban azt is figyelembe, hogy az utolsó időszakon (2010-2016) sokkal gyengébb az eredmény (évesített 6,2%), a sharpe-rátája a módszernek csak 0,41. Ez pedig azt jelenti, hogy az adott időszakban nem volt képes a vedd meg és tartsd technikát felülteljesíteni a stratégia. Ugyanis 2010-2016 között erőteljes bikapiac volt az amerikai tőzsdéken, saját visszatesztelésem alapján 12,67%-os évesített hozamot (kb. ez 12,67%-os többlethozamnak felel meg, mivel a kockázatmentes kamat 0% ebben az időszakban), lehetett elérni 1,00-es sharpe-ráta mellett, azaz magas hozamot kaptunk alacsony volatilitás mellett (12%-os volatilitás). Történelmi távlatokban azonban ennél rosszabb az eredménye a vedd meg és tartsd technikának, lásd alábbi táblázatban.

|

|

2010-2016 |

1985-2016 |

|

Évesített hozam |

12,67% |

10,86% |

|

Évesített többlethozam |

12,67% |

7,95% |

|

Szórás |

12,67% |

15% |

|

Sharpe |

1 |

0,53 |

Hosszú távon a tőzsdeindexben történő befektetés évesített többlethozam 7,95% volt (1985-2016 között a kockázatmentes hozam 2,91% volt), 0,53-as sharpe ráta mellett. A trendkövető stratégia hosszútávú eredménye ennél lényegesen jobb, hiszen 11%-os többlethozamot érünk el alacsonyabb (9,7%) kockázat mellett, így a sharpe ráta 0,76. A fentiek után már csak az a kérdés, hogy miért ilyen gyenge egy erős emelkedő trendben a trendkövető stratégia.

Az alábbi képen pedig az amerikai részvénypiaccal vethetjük össze a stratégiát. Az X tengelyen az amerikai részvénypiac teljesítménye, az Y tengelyen pedig a stratégiával elért eredményt látjuk. Például 1-es pontban az amerikai részvénypiac hozama kb. 50% és a stratégia eredménye is 50% volt. A 2-es pontban az amerikai részvénypiac kb. -30%-os eredménye áll szembe a stratégia 50%-os eredményével. 3-as pontban az amerikai részvénypiac kb. 5%-os eredménye állítható szembe a stratégia kb. -30%-os eredményével. Az X tengely alatti pontok egyébként azok az esetek, amikor a stratégia negatív hozamot hozott. Két nagyobb visszaesést láthatunk a 3-as pontban megjelölt kb. -30%-ot és a fölötte levő kb. -20%-ot.

Adatok forrása: A century of evidence on trend-following investing

Mi az oka annak, hogy nem működött a stratégia az utóbbi évtizedben?

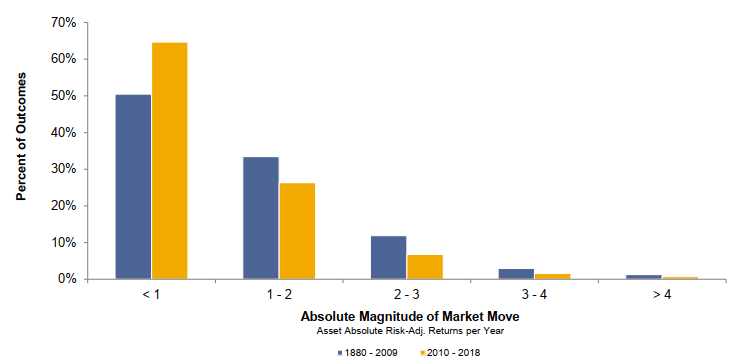

Ha egy stratégia nem működik megfelelően, akkor annak hátterében több dolog is állhat. Az egyik gyakori probléma, hogy az egyes piaci anomáliák, tőzsdestratégiák hatékonysága romlik, ha széles körben ismertté válnak (Erről William Schwert cikkében olvashatsz bővebben.). Ebben az esetben azonban a probléma forrása máshol keresendő, ahogy ez az AQR Capital You Can’t Always Trend When You Want című munkájából kiderül. Az alábbi grafikonon az 1880-2018 közötti időszak egyes éveinek sharpe rátáját láthatod. A „<1” azokat az éveket jelöli, melyekben a sharpe ráta 1 alatti volt a piacon, azaz az évesített többlethozam kevesebb volt, mint az adott évi kockázat. Ha például 5% az évesített hozam, a kockázatmentes hozam (T-bill hozama) 0,5%, és a volatilitás 10%-os, akkor a sharpe ráta 0,45 lesz ((5-0,5)/10). Az is látható a táblázatban, hogy ha a 2010-2018 közötti időszakot vizsgáljuk, akkor itt jóval gyakrabban fordult elő az alacsony volatilitású, alacsony hozamú időszak (az évek 65 százalékában), míg az előző időszakokban ritkábban fordultak elő (50%).

forrás: You Can’t Always Trend When You Want

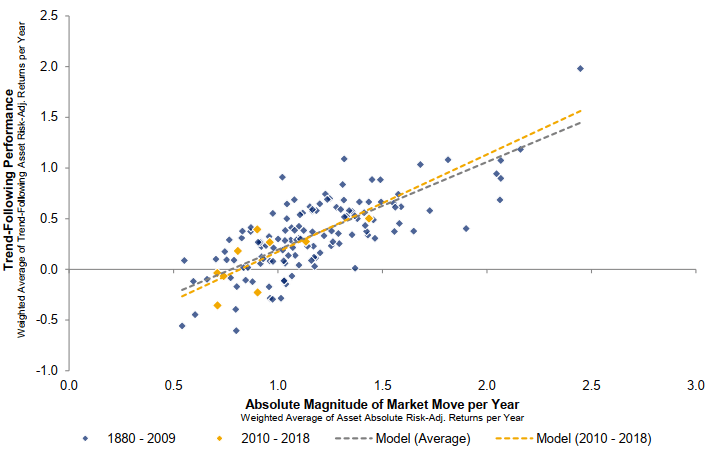

A következő képen pedig az összes évet láthatod egy-egy pont formájában. Az X tengelyen a piac sharpe rátája, az Y tengelyen a stratégia teljesítménye (éves többlethozam) figyelhető meg. A szaggatott kék egyenes mutatja az átlagot, amely emelkedő, azaz ha magasabb a sharpe ráta a piacon, akkor a trendkövető stratégia nagyobb többlethozamot tud kinyerni a piacból. A sárga pontok pedig a 2010-2018 közötti időszakot mutatják. Ebből látható, hogy a piac sharpe rátája alacsony volt, és így alacsony többlethozamot tudott a trendkövető stratégia kinyerni.

forrás: You Can’t Always Trend When You Want

Összegezve tehát a fentieket azt látjuk, hogy önmagában nem a trendkövető stratégia változott meg, hanem a piac került egy olyan állapotba, amikor általánosan alacsony az egységnyi kockázatra eső többlethozam (sharpe-ráta), akár negatív, vagy akár pozitív értelemben, és ebből kevesebb többlethozamot képes kinyerni a trendkövető stratégia. Ha pedig ez a piaci állapot a jövőben is fennmarad, akkor a trendkövető stratégiák gyenge eredménye is tartósnak bizonyulhat. A koronavírus járvány okozta piaci volatilitás növekedés ezen az állapoton változtathatott (erről nincsenek teszteredményeink). Gondoljunk csak arra, hogy a 2020-as év első felében az amerikai részvénypiacon mért volatilitás 34,9% volt (a szokásos 15%) helyett. Legyünk arra is tekintettel, hogy a fentiekben nem került részletesen ismertetésre a stratégia (ehhez célszerű tanulmányozni a hivatkozott vizsgálatot), illetve a stratégia összesített, szisztematikusan visszatesztelt eredményeit látjuk, azaz egyedi termékeken eltérő eredményt kaphatunk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.