Bejegyzésünkben a "Sell in May and Go Away" tőzsdei mondás, stratégia megbízhatóságával foglalkozunk. Megnézzük, milyen eredményeket érhettünk el a múltban, ha az ismert tőzsdei mondásra hagyatkozva döntünk befektetéseinkről, tőzsdei kereskedésünkről. A 8 oldalas útmutatóban a következőket tárgyaljuk:

- Milyen eredményeket érhetünk el a Sell in May and Go Away stratégiával hosszútávon?

- "Sell in May and Go away" stratégia használata rövidtávon

- Miért vezethet félre a "Sell in May and Go away" stratégia?

- "Sell in May and Go Away" tőzsdestratégia módosított változata sokkal biztatóbb

- Szezonalitás szektorok alapján a tőzsdéken

Miről szól a "Sell in May and Go Away" tőzsdei mondás?

A "Sell in May and Go Away" egy jól ismert tőzsdei kifejezés, mely tulajdonképpen arra figyelmezteti a befektetőket, hogy májusban adják el a részvényeiket, ugyanis a szezonális hatások miatt a májustól-szeptemberig tartó időszakok gyengék a tőzsdéken. A teljes tőzsdei mondás egyébként így szól: "Sell in May and Go Away and come on back on St. Leger's Day".

A mondás angliai kereskedők, bankároktól eredeztethető, akik a nyári hónapokat Londontól távol, a vidéken töltötték, majd csak szeptember közepén mentek vissza Londonba. Magyarázhatjuk praktikus okokkal is a fenti tőzsdei mondást, hiszen a mobiltelefonok, számítógépek előtti világban a tőzsdei kereskedés személyes részvételt kívánt meg. Mindenesetre a mai tőzsdei kereskedők gondolat-világában is ott van ez az ismert mondás, és tavasszal gyakorlatilag minden évben hozzák a gazdasági portálok a " Sell in May and Go Away" mondást, szakértők megszólaltatásával. A magyar médiába is eljutnak ezek a hírek, a magyar gazdasági újságírók kedvenc külföldi portáljáról, a marketwatch.com-ról lefordított cikkek formájában. Illetve a jelenség októberhez is kapcsolódik, ugyanis októberben kellene visszatérnünk a részvénypiacra a mondás szerint. A "Sell in May and Go Away" tőzsdei mondást emiatt halloween stratégiának is nevezik, utalva arra, hogy ősszel kell visszatérnünk a részvénypiacra.

"Sell in May and Go Away" tőzsdei mondást Callendar Effects néven is ismerhetjük, de elterjed a "Sell in May and Buy in November" változat is. Mindenesetre bármelyik változattal találkozunk, mindegyik azt javasolja, hogy májusban adjuk el a részvényeket, ősszel pedig vegyünk részvényeket. A fentiek után már csak az a kérdés, hogy ez a stratégia mennyire működik a gyakorlatban, hasznosítható-e ez a tőzsdei stratégia a rövidtávú kereskedésben, esetleg a hosszútávú befektetések során vehetjük hasznát. Nézzük meg részletesebben ezt a tőzsdei jelenséget.

Milyen eredményeket érhetünk el a Sell in May and Go Away stratégiával?

Nézzük meg először a hosszútávú adatokat. A CXO Advisory Group az 1870-es évektől napjainkig végzett egy visszatesztelést, melyben három stratégiát teszteltek:

- Klasszikus vedd meg és tartsd stratégia, azaz nem adunk el, folyamatosan tartjuk a részvényeket, lásd alábbi képen a zöld görbét.

- "Sell in May and Go away" stratégia, azaz részvényeket tartunk november és április között, május és október között pedig készpénzben várakozunk (Piros görbe).

- A harmadik eset pedig a "Sell in May and Go away" stratégiával ellentétes jelek, azaz részvényeket tartunk május-október között, és készpénzben vagyunk novembertől-áprilisig. Tehát teljesen a "Sell in May and Go away" tanácsaival ellentétesen lépünk (kék görbe).

Az alábbi képen azt nézhetjük meg, hogy a kezdeti 1 dolláros befektetésből mennyi lesz a három stratégia szerint.

Az látható, hogy a vedd meg és tartsd technika magasan veri a "Sell in May and Go away" stratégiát, hiszen a kezdeti 1 dolláros befektetésből 100.000 dollárt meghaladó befektetés lesz (zöld görbe). A "Sell in May and Go away" stratégia jeleit követve pedig 1400 dollárra növekszik a kezdeti befektetés. Érdekes azonban, hogy ha a stratégia jeleit ellentétesen kötjük, tehát májustól-októberig tartjuk a részvényeket, és novembertől áprilisig készpénzben vagyunk, akkor sokkal gyengébb eredményünk lesz hosszútávon. Ebben az esetben a kezdeti 1 dollárból 62 dollár lett (kék görbe), ami lényegesen kevesebb, mint az 1400 dollár.

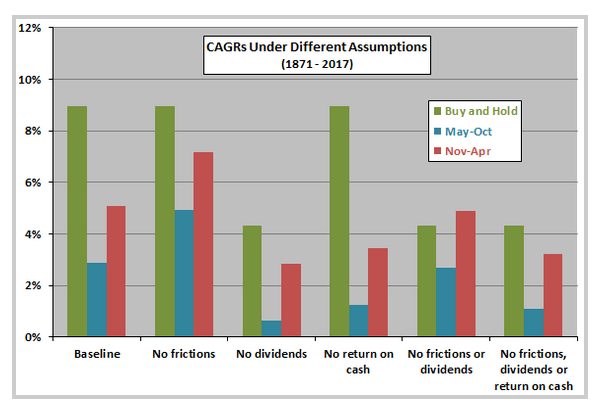

Az évesített hozamok az alábbi grafikonon láthatók. CXO Advisory elemzésében több különböző modellt is figyelembe vettek. A baseline alatti esetbe a kereskedés költségei, osztalék, kamatok is beletartoznak, de megnézhetjük az eredményeket költségek nélkül, osztalék nélkül, költségek és osztalék nélkül, illetve úgy is, hogy a készpénz után nem kapunk kamatot. Az is látható a hosszútávú adatokból, hogy ha kereskedési költségekkel nem számolunk és osztalékokat sem vesszük figyelembe (no frictions or dividends oszlop), akkor a "Sell in May and Go away" tőzsdestratégia meg tudja verni a klasszikus vedd meg és tartsd technikát.

A fentiekből látható, hogy alapvetően van igazság abban, hogy a részvénypiac jobban teljesít novembertől áprilisig, mint májustól-októberig, azonban a klasszikus vedd meg és tartsd technikának a közelébe sem tud eredmények tekintetében kerülni ez a tőzsdestratégia. Igaz ugyanakkor az is, hogy a három stratégia közül a vedd meg és tartsd stratégia bizonyul a legvolatilisebbnek. Márpedig a volatilitás is fontos szempont egy befektetési stratégia értékelése során. A fentiek ellenére a hosszú távú idősor alapján hosszú távú befektetések esetén tehát nem célszerű a "Sell in May and Go away" mondásnak nagy jelentőséget tulajdonítani. Nézzük meg ezek után a rövid távú kereskedés eseteit, hasznosítható-e a "Sell in May and Go away" stratégia rövid távon?

"Sell in May and Go away" stratégia használata rövidtávon

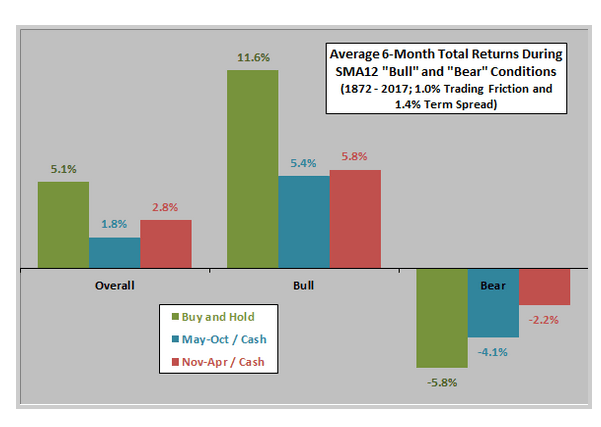

CXO Advisory Group tanulmányában bika és medvepiacra lebontva is megvizsgálta a "Sell in May and Go away" stratégiával elérhető hat hónapos hozamokat. Ez tehát már rövid távot vizsgál, a jelzést követő hat hónap alatt elérhető átlag hozamot. Az alábbi képen a bull és bear grafikonon mutatják a bikapiaci és medvepiacon elért eredményeket. A tanulmány a bikapiac, medvepiac meghatározását az amerikai részvénypiacon a 12 hónapos egyszerű mozgóátlagához kötötte. Ha az amerikai tőzsdeindex árfolyama a 12 hónapos mozgóátlag felett mozog, akkor bikapiacról beszélünk, ha az index árfolyama a 12 hónapos mozgóátlag alatt van, akkor medvepiacról. Ezt egy tetszőleges árfolyam-elemzőben saját magunk is megnézhetjük, csak állítsuk az merikai tőzsdeindex grafikonját havi grafikonra, és adjunk a grafikonhoz egy 12 periódusú egyszerű mozgó átlagot. Az overall alatt azt az esetet látjuk, amikor a bika és medvepiac nincs szétválasztva. Ekkor az átlagos fél éves hozamok így alakultak:

- 5,1% vedd meg és tartsd technika (zöld)

- 1,8% a "Sell in May and Go away" stratégia ellentéte

- 2,8% a "Sell in May and Go away stratégia

Bikapiacon a vedd meg és tartsd technika (11,6%) egyértelműen jobb eredményt hoz a "Sell in May and Go away" (5,8%) stratégiával és ellentétével (5,4%) szemben. Ugyanakkor a medvepiaci eset érdekes, mivel ekkor a vedd meg és tartsd technikát meg tudja verni a "Sell in May and Go away" stratégia (-2,2%), és annak ellentéte is (-4,1%).

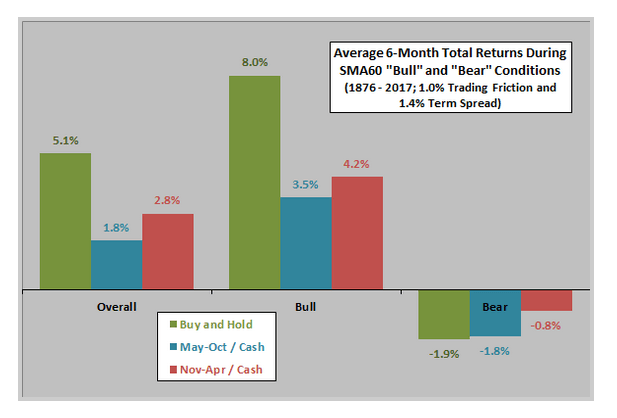

Jó példa a statisztikai adatokból levonható következtetések buktatójára az, hogy ha a fenti vizsgálatot más mozgóátlaggal végezzük el, akkor egész más eredményt kapunk. Az alábbi képen a 12 hónapos mozgóátlag helyett 60 hónapos mozgóátlagot használunk a bikapiac/medvepiac kérdés eldöntésére. Az eredmények a bikapiacon lényegében nem változnak, de a medvepiacon csökken a különbség a különböző stratégiák között, de még mindig a legjobb a "Sell in May and Go away" stratégia.

"Sell in May and Go away" tőzsde stratégia eredményei

A fentiekhez az is hozzátartozik, hogy a vizsgált időszak alapján eltérő eredményeket kapunk a stratégia eredményeiről. Például a fentiekben a CXO Advisory Group több, mint 100 évet átfogó vizsgálatát láttuk. Előfordulhat az is, hogy a múltban működött ez a tőzsdestratégia, de a jelenben már nem működik, illetve ami számunkra érdekesebb, a fordítottja is igaz lehet, azaz a múltban nem működött, de a jelenben már működik. Ez utóbbi mögött is húzódhatnak fundamentális okok, például ma sokkal többen utaznak el, nyaralnak a nyári hónapokban, mint 100 éve, de a vagyonkezelők, alapkezelők, nyugdíjalapok munkatársai is nyáron veszik ki a szabadságukat, ők pedig ma már nagy pénzeket mozgatnak meg. További ok lehet az önbeteljesítő jóslat hatás is, hiszen ma sokkal több emberhez juthat el a "Sell in May and Go away" tőzsdei mondás, és ehhez igazíthatják a befektetési döntéseiket, ennek pedig a tőzsdéken is hatása lesz. Az alábbi két grafikonon a 100 éves időszak 50-50 éves időszakokra van szétválasztva. Az 1900-1950 közötti időszakban a vedd meg és tartsd (zöld görbe) felülteljesít jelentősen. A "Sell in May and Go away" stratégia (ezen a grafikonon kék görbe) hozza a legrosszabb eredményt. Érdekes, hogy az 1930-as tőzsdeválságig működik a stratégia, utána viszont már nem.

1950 és 2010 között pedig jól teljesít a "Sell in May and Go away" stratégia, hozza a vedd meg és tartsd stratégia eredményeit, de kisebb volatilitással. A stratégia ellentéte (piros görbe) sokkal gyengébb eredményt ad.

(képek forrása: mebfaber.com)

Miért vezethet félre a "Sell in May and Go away" stratégia?

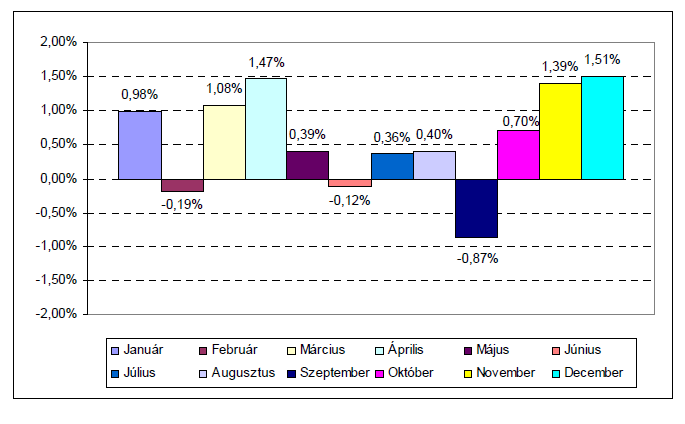

Általánosságban azt lehet tehát mondani, hogy a "Sell in May and Go away" stratégia nem tudja felülmúlni a vedd meg és tartsd technikát. A rövidtávú kereskedésben is korlátozott hasznát vesszük a jelzéseinek. Arra azonban legyünk tekintettel, hogy a nyári hónapok valóban a leggyengébb átlaghozamokat produkáló hónapok, ahogy az alábbi képen látható.

A legrosszabb hónapok gyakorlatilag május és szeptember között vannak. Azonban az átlaghozam nagyon torzít. Ha például egyik évben május hónapban 10%-os hozamot lehetett elérni, a következő évben pedig -10%-ot, akkor ennek átlaga 0%. Ezzel csak arra utalnék, hogy az átlag mögött vannak jó és rossz hónapok is, melyeket a rövid távú kereskedők követni tudnak. Az alábbi két grafikon pedig az AEGON 2010-es kitekintő elemzéséből származik.

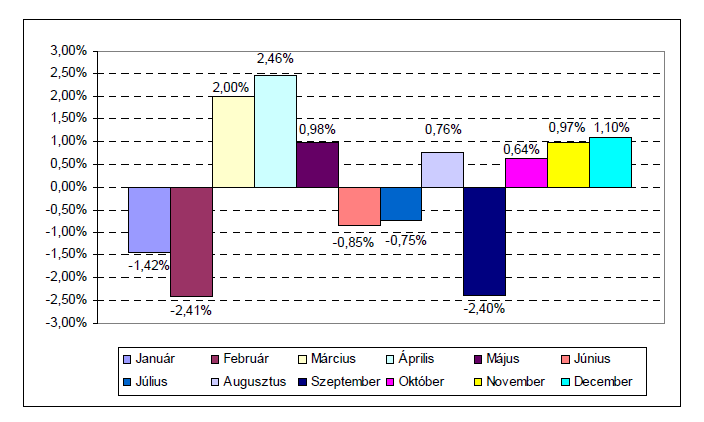

Elmúlt 50 év átlag hozamai havi bontásban:

Elmúlt 10 év átlag hozamai havi bontásban:

Az érdekessége a fentieknek, hogy a 100 éves, 50 éves és 10 éves időtávokon is rendre gyenge átlaghozamok jellemzik a nyári hónapokat és szeptembert is.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.