A bejegyzésünkben a befektetői hangulat és a tőzsdék árfolyamának kapcsolatát vizsgáljuk. Megnézzük, hogy a negatív befektetői hangulat jelezheti-e a tőzsdei összeomlásokat. Foglalkozunk az AAII befektetői hangulat felméréssel, mely az egyik legismertebb indikátor, amit kereskedők, befektetők széles köre használ. Arra is kitérünk, hogy a múltbeli visszatesztelések alapján milyen eredménye van az AAII indikátor használatának. Illetve bemutatom Jeremy J. Siegel, a Pennsylvaniai Egyetem professzorának kutatását, mely a befektetői hangulat és a tőzsde közötti kapcsolatot vizsgálja. Témáink:

- Negatív hangulat után jön a tőzsdei összeomlás?

- Melyik hangulat indikátort használjuk a tőzsdei kereskedéshez?

- Mire lehet következtetni az AAII befektetői hangulat adataiból?

- Az AAII jelezheti a tőzsdei összeomlásokat?

- Extrém tartományok értelmezése az AII befektetői hangulat jelentésben

Ha a tőzsdei, gazdasági híreket figyelemmel kíséred, akkor bizonyára találkoztál már azokkal a hírekkel, melyek a befektetői hangulattal foglalkoznak. Elemzők, újságírók különböző befektetői hangulat indikátorokkal próbálják megmagyarázni a tőzsdei folyamatokat, és gyakran előrejelzésekre is használják ezeket az indikátorokat. Bár első nekifutásra azt lehetne gondolni, hogy ha a befektetői hangulat negatív, akkor a tőzsdék esni fognak. Ezzel a logikával pedig azt gondolhatjuk, hogy a nagy tőzsdei összeomlásokat is erősen negatív befektetői hangulat előzi meg. Ennek fordítottja pedig a pozitív befektetői hangulat, ami arra utal, hogy emelkedés várható a tőzsdén. A valóság azonban megcáfolja a fenti logikát, egészen eltér a fenti logikától a befektetői hangulat és a tőzsdék mozgása.

Negatív hangulat után jön a tőzsdei összeomlás?

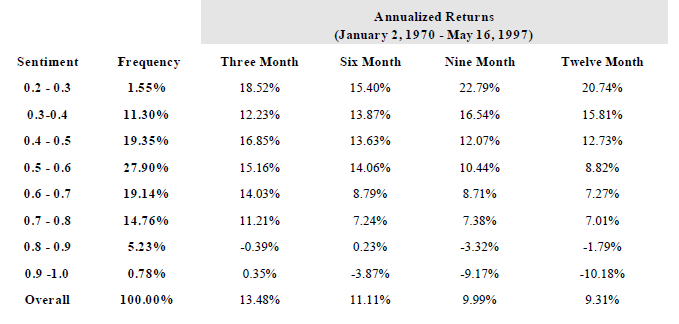

Korábban már említettem, hogy a különféle tőzsdei stratégiákról, módszerekről Jeremy J. Siegel, a Pennsylvaniai Egyetem professzora könyvet írt Stocks for the long run címmel. Bár a könyv nagyrészt a hosszútávú részvénypiaci befektetésre fókuszál (ezért is lett a buy and hold technikát követők bibliája a könyv), ennek ellenére a könyv 5-dik fejezetében részletesen tárgyalja Siegel professzor a befektetői hangulat és a tőzsdék kapcsolatát. 35 évre visszamenőleg vizsgálja meg az Investor Intelligence cég által közzétett befektetői hangulat felmérések adatait és a tőzsdék kapcsolatát. A professzor az adatokból egy saját indexet készített a bikapiaci, medvepiaci hangulat összegzése alapján. Az index értéke 0-1 között változik, képlete Bull/(Bull+Bear), azaz kiszámolja a Bull hangulat arányát a teljes értékhez képest (semleges hangulat mellőzésre kerül). A fentiek értelmében, ha 1-es értékhez közeli értéket kapunk, akkor bikapiaci hangulat van, azaz optimista, pozitív a hangulat a tőzsdéken. Ha nullához közeli értéket kapunk, akkor a medvepiaci, negatív hangulat van túlsúlyban a felmérés alapján a tőzsdéken. A fentiek után már csak azt kell megnézni, hogy bikapiaci/medvepiaci hangulat mellett milyen hozamokat lehetett elérni a tőzsdén. Az alábbi képen az 1970-1997 közötti vizsgálat eredménye látható.

A sentiment oszlop mutatja a befektetői hangulat indikátort. A nullához közelebbi értékek esetén negatív a hangulat, 1-es értékhez közeledve pedig pozitív a hangulat. A frequency oszlop jól mutatja, hogy extrém pozitív és extrém negatív hangulat ritkán alakul ki a tőzsdéken. Érdemes tehát a 0,3-0,8 közötti tartományokat vizsgálni. A következő oszlopokban pedig a tőzsdék árfolyam mozgása látható 3, 6, 9, 12 hónap után. Gyakorlatilag mindegyik időtávon ugyanazt látjuk, azaz minél pozitívabb a hangulat a befektetők körében, annál rosszabb az átlagos hozam. Illetve minél negatívabb a hangulat, annál jobb az átlagos hozam.

A befektetői hangulat tehát egyfajta kontra indikátor, azaz ha negatív a befektetői hangulat, akkor a tőzsdei összeomlás helyett, az árfolyam emelkedésre kellene számítanunk. A logika itt tulajdonképpen az lenne, hogy ha már negatív a hangulat a befektetők körében, akkor a befektetők, kereskedők már eladtak, megnyitották a short pozíciókat, azaz ahhoz, hogy újra esés legyen a tőzsdén, újabb eladókra lenne szükség. Ha pedig pozitív a hangulat, akkor már a befektetők széles köre bevásárolt a részvényekből, így várhatóan már nem érkeznek újabb vételi megbízások, így a tőzsde sem tud emelkedni.

Melyik hangulat indikátort használjuk a tőzsdei kereskedéshez?

A legismertebb befektetői hangulat felmérést az American Association of Individual Investors nonprofit (AAII) társaság készíti. A jelentés elkészítéséhez az AAII minden héten ugyanazt a kérdést teszi fel az egyéni befektetőknek, kereskedőknek már 1987 óta. A kérdés arra vonatkozik, hogy a megkérdezett véleménye szerint merre megy a részvénypiac, tőzsde a következő hat hónapban. A kérdések alapján pedig minden héten elkészíti társaság az AAII befektetői hangulat jelentést. A felmérés eredményeihez minden héten hozzáférhetünk ingyenesen. Az AAII befektetői hangulat jelentés a www.aaii.com/sentimentsurvey oldalon érhető el. Itt hírlevél listára is feliratkozhatunk, így a jövőben emailben kapjuk meg a heti felmérés eredményeit.

Az AAII befektetői hangulat felmérés során egy egyszerű kérdést tesznek fel az egyéni (tehát nem intézményi befektetőknek) befektetőknek: Merre tart a részvénypiac, tőzsde a következő hat hónapban?. A kérdések alapján pedig három kategóriát különböztet meg az AAII felmérése. A bullish jelenti az emelkedést várókat, a bearish az esésre számító kereskedők, befektetők, a neutral a semleges jelzés. Az alábbi képen egy korábbi eredmény látható.

Mire lehet következtetni az AAII befektetői hangulat adataiból?

A fentiek tehát első sorban arra használhatók, hogy képet kapjunk arról mit gondolnak az egyéni kereskedők, befektetők a következő időszak részvénypiaci, tőzsdei mozgásairól. Ebből egyúttal a kereskedők pozícióira is következtethetünk. Az általános befektetői hangulatról kapunk képet tehát, illetve a történelmi (1987 óta történő mérések) átlagot (Historical Average a fenti képen) is láthatjuk, és ahhoz is viszonyítani tudjuk az értékeket.

A jelenlegi helyzetben a kereskedők nagyobb arányban számítanak részvénypiaci esésre, mint árfolyam emelkedésre. Látható, hogy az esésre számítók aránya történelmi átlag felett van, illetve a részvénypiacon emelkedést váró kereskedők aránya jelentősen a történelmi átlag (38,5%) alatt van.

Az AAII jelezheti a tőzsdei összeomlásokat?

Az AAII indikátora is kontra indikátorként működik, a visszatesztelések során hasonló eredményeket kapunk, mint amit Siegel professzor könyvében is olvashattunk.

Az alábbi két táblázatban azt láthatod, hogy mi történt a tőzsdéken 6 hónap múlva bizonyos AAII szintek esetében. Az első táblázatban a Bullish > 3SD azt jelenti, hogy azokban az esetekben, amikor a Bullish % (heti felmérésben) értéke meghaladta a történelmi átlag szórásának 3-zorosát, mi történt a tőzsdén 6 hónap múlva. Ez az extrém pozitív vételi hangulat, és mindössze 2 ilyen eset volt, a két eset átlaga 7,4%-os árfolyam-emelkedés volt. A következő sorban a Bullish > 2SD szintén extrém bikapiaci hangulatot jelez, a történelmi átlag szórásának kétszeresét haladja meg az aktuális érték. Erre 44 alkalommal volt példa, a következő hat hónap átlaghozama -0,7% volt a 44 eset alapján. Az esetek 48 százalékában kontra jelzést kaptunk, azaz estek a tőzsdék, de az esetek 52 százalékában emelkedtek a tőzsdék. Igaz ugyanakkor, hogy az alacsony átlaghozam jelzi, hogy nagy esés volt és az emelkedés enyhe volt. Látható az is, hogy amikor a bikapiaci hangulat mélyponton van (Bullish < -1 SD, történelmi átlag alatti érték), akkor az átlaghozam (6,9%) magas, és az esetek 80 százalékában kontra jelzést kapunk (negatív a hangulat, de vételi jelet kapunk), azaz emelkednek a tőzsdék.

Az extrém pozitív esetek helyes értékeléséhez az is hozzátartozik, hogy itt tulajdonképpen eladási jelet kapunk (kontra esetek oszlop), azonban az amerikai részvénypiacon a vétel irányába billen a mérleg. Ha megnézed az amerikai részvénypiac elmúlt 100 évét, akkor az S&P500 indexen véletlenszerűen nyitott pozíciók valószínűsége nem 50% volt, hanem:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapig nyitva tartott pozíció esetén:72%

Ez pedig azt is jelenti, hogy 30% (100%-70%) esélye annak, hogy egy véletlenszerűen megnyitott eladási pozíció nyereséges legyen 6 hónap múlva.

|

AAII |

Esetszám |

SP500 változása |

Kontra esetek |

|

Bullish > 3 SD |

2 |

7,4% |

0 |

|

Bullish > 2 SD |

44 |

-0,7% |

48% |

|

Bullish > 1 SD |

167 |

0,8% |

34% |

|

Bullish < -1 SD |

212 |

6,9% |

80% |

|

Bullish < -2 SD |

16 |

14% |

10% |

A Bearish esetben ugyanezt láthatod, azaz ha extrém negatív a hangulat, akkor az átlagos hozam magas. A legrosszabb átlagos hozamot akkor kapjuk, ha a negatív hangulat, a történelmi átlag alatt van az AAII bearish értéke (Bearish < -2 SD) jelentősen.

|

AAII |

Esetszám |

SP500 változása |

Kontra esetek |

|

Bearish > 3 SD |

3 |

25,8% |

100% |

|

Bearish > 2 SD |

50 |

2,8% |

60% |

|

Bearish > 1 SD |

162 |

4,7% |

71% |

|

Bearish < -1 SD |

211 |

3,8% |

26% |

|

Bearish < -2 SD |

9 |

-5,5% |

67% |

A bearish esetekben, ha extrém negatív a hangulat a tőzsdéken, akkor a kontra eset a vételi jelzés. Itt is érdemes figyelembe venni a fenti statisztikát, azaz a 6 hónapig nyitva tartott vételi pozíció esetén 70% volt a múltban a valószínűsége, hogy nyereséges az ügylet. A fenti adatok forrása az AAII weboldala, ahol a 12 havi előrejelzés adatait is megtalálod.

Extrém tartományok értelmezése az AII befektetői hangulat jelentésben

Azok a szituációk is fontosak lehetnek a kereskedők, befektetők számára, amikor a hangulat jelentősen eltolódik az egyik irányba. Például ha jelentősen a történelmi átlag fölé erősödik a részvénypiacon emelkedést várók aránya, akkor gyakori, hogy túlzottan optimista a piac. Aki már szeretett volna, az bevásárolt a részvényekből, és új vevők hiányában a piac stagnálni, vagy esni kezd.

Ugyanez igaz akkor is, ha az esésre számítók aránya jelentősen a történelmi átlag fölé kerül. Ilyen esetben már aki akart, eladta a részvényeit, megnyitotta a short pozícióit, és az új eladók hiánya miatt a piac, a részvények árfolyama oldalazásba, vagy emelkedésbe kezd. A fenti jelzések a történelmi átlagok közelében nem értelmezhetők, így egy-egy erőteljesebb emelkedő vagy csökkenő időszak esetén célszerű összevetni az AAII befektetői hangulat adatait az árfolyam mozgásával.

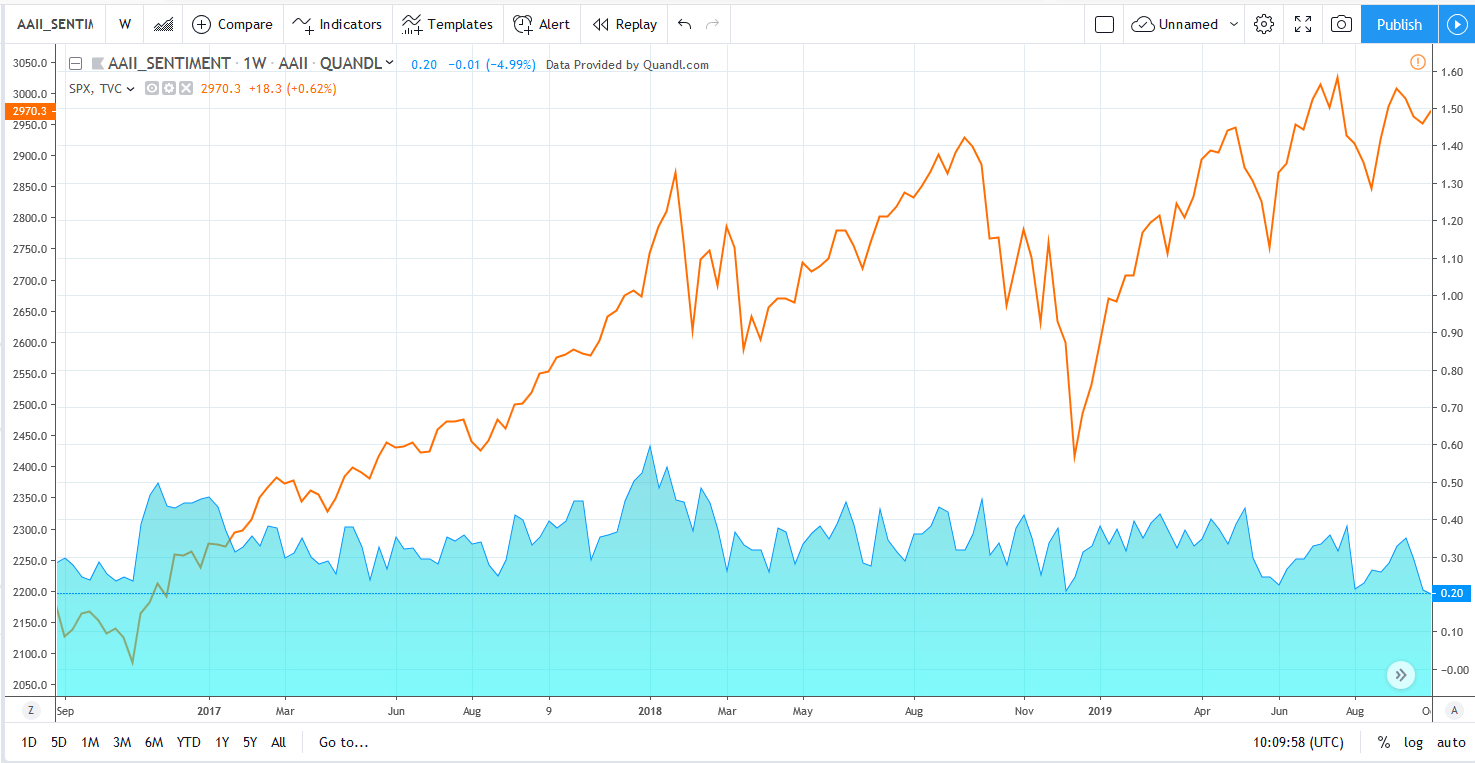

Természetesen hatékony és azonnali eladási vagy vételi jelet nem fog adni az AAII jelentés. De ha a piac túlzottan optimista, érdemes lehet óvatosan bánni a vételi pozíciókkal. Ugyanez igaz, akkor is, ha a piac túlságosan pesszimista. Ebben az esetben az eladási, short pozíciókkal nem árt az óvatosság. Természetesen több hetes pozíciók esetében beszélhetünk iránymutatásról az AAII befektetői hangulat jelentés alapján. Az AAII értékei megjeleníthetők árfolyam grafikonon is, például a tradingview árfolyamelemzője is használható erre a célra. A lenti képen az amerikai tőzsdeindexet (sárga) és az AAII bullish mutatóját láthatod.

A quandl oldalán pedig a bullish, bearish mutatók mellett a bull-bear spread is látható.

Összegezve a fentieket, a befektetői hangulat elsődlegesen kontraindikátor. Ez azt jelenti, hogy a múltban azokban az esetekben, amikor a befektetők extrém optimisták voltak, a következő időszak átlaghozamai alacsonyabbak lettek. Ennek ellentéte is megfigyelhető, azaz extrém pesszimizmust követően az átlaghozamok magasabbak voltak. Fontos figyelembe venni azt, hogy átlaghozamról beszélünk, azaz több eset átlagát látjuk, tehát nem minden esetben járt együtt a pesszimizmus magas, az optimizmus alacsony jövőbeni hozammal. Az átlaggal kapcsolatos problémákról itt beszéltünk bővebben: A megtévesztő "átlag" problémája a pénzügyekben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.