Ha megismerjük a részvénypiacok, tőzsdék alapvető összefüggéseit, és az online tőzsdei kereskedők számára fontos adatokat tudjuk értelmezni, akkor abból következtetéseket vonhatunk le, mely a tőzsdei részvénypiaci előrejelzésben a segítségükre lehet. Ilyen tőzsdei, részvénypiaci összefüggés a margin dept mutató, melynek értelmezését, a tőzsdei, részvénypiaci előrejelzésben betöltött szerepét beszéljük meg. Bejegyzésünkben megbeszéljük, hogy mit mutat meg a margin dept változása a kereskedés során, megbeszéljük, hogyan férhetünk az adatokhoz. Kezdjük először az alapokkal, és tárgyaljuk meg a margin dept jelentését. Témáink:

- Margin dept jelentése

- Margin dept adatok jelzései

- Margin dept adatok követése a tőzsdén

- Hogyan jelzi a válságot, a fordulatot a margin dept?

- Margin dept adatok használata a középtávú kereskedésben

- Van kapcsolat a margin dept és a tőzsdék ármozgása között?

- Mégis ad jelzést a margin dept?

Margin dept jelentése

A tőzsdei, részvénypiaci kereskedésben alapvetően kétfajta számlatípust különböztethetünk meg. Az egyik az ún. Reg-T szabályozás alá eső margin számlák, illetve az ún. cash, azaz készpénz számlák. A margin számlák lényege, hogy a rendelkezésünkre álló tőkénél nagyobb pozíció méretet is fel tudunk venni, azaz gyakorlatilag befektetési hitelt vehetünk igénybe. A feltételek, és a margin számlák működése alapvetően nem tartozik most szorosan a cikk témájához, de kezdő tőzsdei kereskedők számára fontos információkról van szó, részletesen: Számlatípusok az amerikai tőzsdén: cash és reg T margin számlák

A margin dept tulajdonképpen azt mutatja meg, hogy a kereskedők mennyi befektetési hitelt vettek fel ahhoz, hogy tőkeáttétes pozíciókat nyissanak. Ha tehát a margin dept növekszik, akkor az egyúttal azt is jelzi, hogy a kereskedők újabb és újabb pozíciókat nyitnak. Ha a margin dept csökken, akkor ez pedig azt jelzi, hogy a kereskedők zárják a pozíciókat a margin számlákon. A margin dept adatokat a New Yorki tőzsde minden hónapban közzétette a honlapján 2017-ig, melyet a következő hivatkozáson találunk meg. 2017-től már nem teszi közzé a New Yorki tőzsde a fenti adatokat, helyette a FINRA (amerikai pénzügyi szabályozó hatóság) teszi közzé a következő lapon.

Margin dept adatok jelzései

Az előző bekezdésekben megbeszéltük, hogy a margin dept tulajdonképpen azt mutatja, hogy milyen mértékben vesznek fel a befektetők hitelt azért, hogy részvényeket vásároljanak. Természetesen a margin dept adatban a short pozíciók is benne vannak, de egy általános bikapiacon a befektetők többsége részvényt vesz, tehát a margin dept növekedés vételi pozíciók nyitását jelenti. Érdemes megnézni a nagy kapitalizációjú részvények short arányát, állományát (részletek: Mit mutat a shortosok aránya egy részvény kereskedése során?) , látható, hogy minimális a short arány ezeken a részvényeken, a befektetők többsége long beállítottságú. A margin dept jelzései tehát azon alapulnak, hogy amikor a befektetők túlzottan optimisták, akkor nagy mennyiségben vásárolják a részvényeket, ez pedig a margin dept adatokon nyomon követhető. A múltban megfigyelhető volt, hogy a nagyobb válságok előtt a margin dept mutató megugrott, azaz történelmi csúcsra emelkedett.

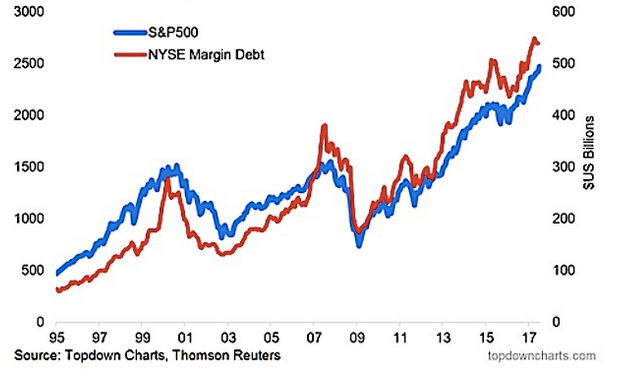

Az alábbi képen a piros görbe mutatja a margin dept értékét, míg a kék görbe az S&P500 indexet. Az utóbbi két évtized nagy válságait valószínűleg a kezdő kereskedők is azonosítani tudják. 2001-ben a dotkom lufit megelőzően csúcsra emelkedett a margin dept, majd a 2008-as gazdasági válság előtt is csúcsra emelkedett a margin dept. A válságok nyomán látható, hogy a margin dept mutató visszaesik, azaz eladják a befektetők a részvényeket. Az alábbi képen a topdowncharts.com grafikonjai lesznek láthatók, aktuális adatokkal a fenti honlapon tekinthetjük meg a margin dept mutatót.

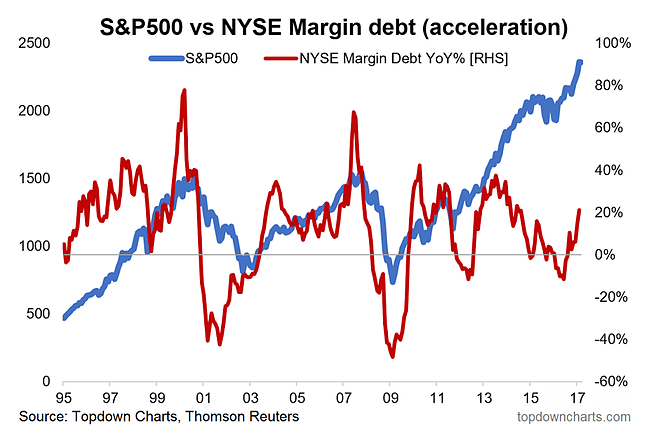

Az új csúcson levő margin dept figyelése azonban önmagában nem elegendő, ugyanis azt is tapasztalhattuk, hogy a mutató a válságokat megelőzően hirtelen gyorsult. Tehát a tőzsdei trendben elérkeztünk ahhoz az időszakhoz, amikor nagy mennyiségben vásárolják a befektetők a részvényeket, nyoma sincs az óvatosságnak, ezért meredeken emelkedik a margin dept. Ezek azok az időszakok, amikor elfogyhatnak a vevők, azaz már egy széles befektetői réteg megvásárolta a részvényeket, és nincs új vevő a piacon. A fentiek miatt célszerű a margin dept mutató gyorsulását is vizsgálni, amit a margin dept (acceleration) grafikonok mutatnak meg nekünk.

A fenti képen azt láthatjuk, hogy a margin dept összege az előző évhez képeset jelentősen megnövekedett a válságok előtt (60-80%-os növekedés). A válságokat követően pedig gyors margin dept csökkenés figyelhető meg (40%-os csökkenés előző évhez képest). Ezt szemlélteti a piros görbe, míg a kék görbe az S&P500 indexet mutatja. Tehát önmagában nem a margin dept abszolút értéke a fontos, hanem a változás sebessége. A margin dept acceleration mutató tehát a margin növekedés, csökkenés gyorsaságát vizsgálja. A számítása nagyon egyszerű, hiszen az előző évhez képest kiszámoljuk a margin dept növekedés, csökkenés mértékét. A fenti grafikonon is látható, hogy a -20%-20%-os margin dept változások teljesen szokványosak.

Margin dept adatok követése a tőzsdén

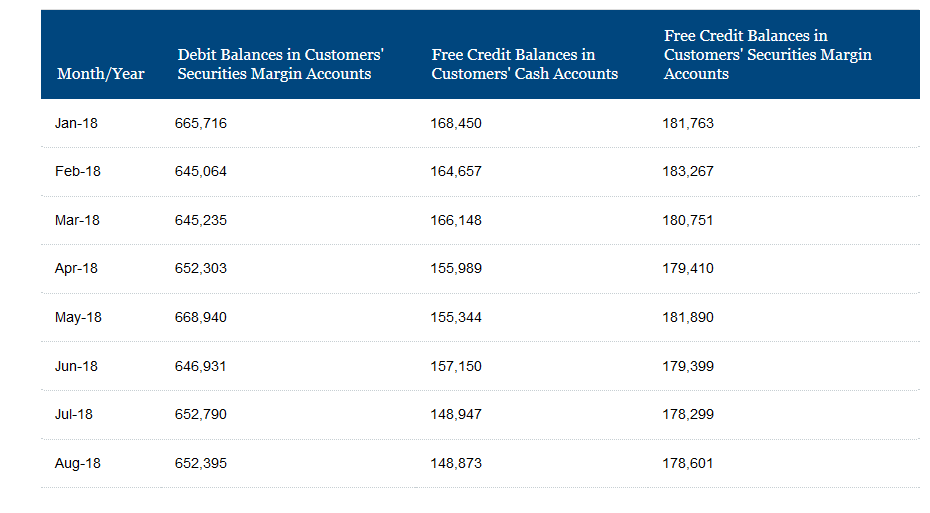

Bár a fenti honlapon grafikus formában is követhetjük a margin dept adatokat, érdemes az eredeti forrást is megvizsgálni, azaz a FINRA honlapját. Ott ugyanis megtaláljuk, hogy mennyi szabad pénzzel rendelkeznek a margin számlákon kereskedők. Az alábbi képen a FINRA.org adatbázisából láthatunk egy példát. Az első oszlop a dátumot, a második oszlop a margin dept értéket mutatja. A harmadik oszlopban találjuk a cash típusú számlákon levő készpénz mennyiségét, a táblázat utolsó oszlopa pedig a margin számlákon levő készpénz összegét mutatja.

Ha a margin számlákon levő készpénzből kivonjuk a margin dept értékét, akkor megkapjuk a nettó készpénz mennyiséget. Például 2018. januári adatsor szerint 181.764-665.716 egyenlő -483.952 millió dollár. Pozitív érték esetén nagy mennyiségű készpénz van a számlákon, azaz a partvonalon várakoznak a befektetők. Általában akkor láthatunk pozitív nettó készpénz mennyiséget, ha a válságok alatt leépítik a tőkeáttétes pozíciókat a kereskedők, azaz a margin dept jelentősen csökken. Ha a szabad nettó készpénz negatív és egyre csökken, akkor pedig egyre nagyobb mennyiségű tőkeáttétes pozíciót nyitnak. Ennek az lehet a következménye, hogy egy piaci korrekció esetén sokkal több lesznek kénytelenek kényszerzárni a pozícióikat, mivel nincs a számlákon elég pénz, ami fedezetet biztosíthatna a visszaesés esetén.

A margin dept előrejelzi a mozgást a tőzsdén, a válságokat?

Néhány hónappal ezelőtt új történelmi csúcsra emelkedtek az amerikai margin dept adatok, és azóta is újabb és újabb történelmi csúcsokat látunk. A jelenség széles körű médiafigyelmet kapott. A CNBC, Financial Times, Marketwatch számolt be a hírről, de ismert tőzsdeguruk, sztárbefektető, mint Michael Burry is kifejtette aggályait a helyzettel kapcsolatban. A híradások az általános információkon, és a szokásos „amikor a múltban a történelmi csúcson volt a margin dept, bekövetkezett a 2007-2008-as pénzügyi válság” típusú logikán kívül nem sok támpontot adnak a befektetőnek. Ugyanakkor tudjuk azt, hogy a fentihez hasonló ok-okozati összefüggések jó példái a hindsight bias, azaz visszatekintési torzítás kognitív torzításának. Felmerülhet a kérdés, hogy mennyire megbízható a margin dept mutató előrejelző képessége, így ennek a témának járunk most utána. A részletek előtt megbeszéljük a margin dept mutatóval kapcsolatos alapismereteket.

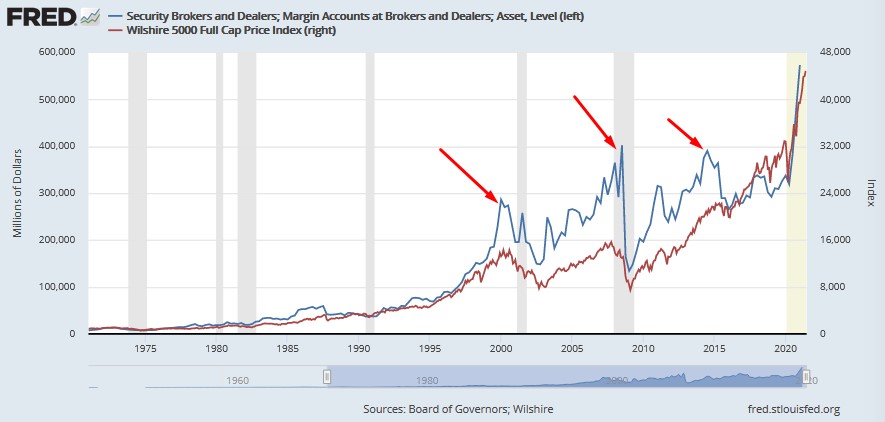

A margin dept jelzései azon alapulnak, hogy amikor a befektetők túlzottan optimisták, akkor nagy mennyiségben vásárolják a részvényeket, és ezért hitelt vesznek fel. Ez pedig a margin dept adatokon nyomon követhető. A múltban megfigyelhető volt, hogy a nagyobb válságok előtt a margin dept mutató megugrott, azaz történelmi csúcsra emelkedett. Az alábbi képen a Fed grafikonján látható a margin dept értéke (kék) és az amerikai részvénypiacot reprezentáló Wilshire 5000 index. Az utóbbi két évtized nagy válságait valószínűleg a kezdő kereskedők is azonosítani tudják. 2001-ben a dotkom lufit megelőzően emelkedett csúcsra a margin dept, majd a 2008-as gazdasági válság előtt is csúcsra emelkedett a margin dept. A válságok nyomán látható, hogy a margin dept mutató visszaesik, azaz eladják a befektetők a részvényeket.

forrás: https://fred.stlouisfed.org/series/BOGZ1FL663067003Q

A Fed adatbázisán túl Ed Yardeni honlapján is rendszeresen frissített információkat kapunk a margin dept adatokról. Az alábbi képen látható, hogy 2021 májusára újabb történelmi csúcsra érkezett a margin dept, azaz a befektetési hitelek összege. Tegyük ehhez hozzá, hogy 2020. év ősze óta folyamatosan új történelmi csúcs látható.

forrás: https://www.yardeni.com/pub/

A történelmi csúcson levő margin dept értelmezése egyébként azért is problémás, mert két abszolút értékről beszélünk, azaz bár történelmi csúcson van a margin dept, de a tőzsdék kapitalizációja is nagyobb. Ha például az 500 legnagyobb amerikai társaság kapitalizációjával vetjük össze a mostani történelmi csúcsot, akkor a múltbeli csúcsok egész más megítélés alá esnek. Jelöltem a képen, hogy a dotkom lufi és a 2007-es gazdasági válság előtt a piaci kapitalizáció arányában is történelmi csúcson volt a margin dept. Ebben a viszonyszámban azonban a jelenlegi adat teljesen átlagos, a befektetői hitel összege az 500 legnagyobb amerikai társaság piaci kapitalizációjának 2,5%-át teszi ki.

forrás: https://www.yardeni.com/pub/

A margin dept használata kereskedőként, befektetőként

Az általános vélemény tehát a margin dept adatokkal kapcsolatban a következők szerint foglalható össze.

A média, a hírek szerint:

- új történelmi csúcs = jön a válság, vörös jelzés, esztelen spekuláció a tőzsdéken stb..

Rövid távú kereskedők szerint:

- tovább emelkedő margin dept = további emelkedő trend a részvénypiacon (trenderősítő jel)

- tovább csökkenő margin dept = további csökkenő trend a részvénypiacon (trenderősítő jel)

- margin dept emelkedő trendje megtörik = fordulat a részvénypiacon (vége a bikapiacnak)

- margin dept csökkenő trendje megtörik = fordulat a részvénypiacon (vége a medvepiacnak)

Az új történelmi csúcs kérdéskörét nem tárgyaljuk tovább. Könnyen belátható a fenti grafikonok tanulmányozásával, hogy a múltban hónapokig újabb és újabb új történelmi csúcsra emelkedett a margin dept. Ha ez alapján próbáltuk volna a dotkom lufit előrejelezni, akkor már 1995-ben eladási jelzést kaptunk, hiszen ekkor emelkedett új történelmi csúcsra először a margin dept. Legyünk azonban tisztában azzal, hogy a 2001-ben bekövetkező dotkom lufi kipukkadását követően nem estek vissza az árak az 1995-ös szintig. A 2008-as részvénypiaci összeomlásra is igazak a fentiek, azaz a jelzés előtt hosszú hónapokig történelmi csúcson volt a margin dept. A 2021-es adatokra is igaz hiszen már fél éve új csúcson van a margin dept. De az 1980-as években is találunk számos példát, mely megerősítheti bennünk azt, hogy az új történelmi csúcsnak nincs nagy jelentősége. Arról a problémáról pedig már ne is beszéljünk, hogy a részvények kapitalizációjának növekedésével a margin dept adatok történelmi csúcsa másként értelmezhető. A margin dept történelmi csúcsa tehát nem használható időzítésre, nem jelzi pontosan a válság bekövetkezését, az erről szóló híradások a visszatekintési torzítás miatt értelmetlenek.

A történelmi csúcs kizárása után marad még négy jelzés, melyet a rövid és középtávú kereskedők vizsgálnak, általában megerősítő jelzésként értékelik az adatokat:

- tovább emelkedő margin dept = további emelkedő trend a részvénypiacon (trenderősítő jelzés)

- tovább csökkenő margin dept = további csökkenő trend a részvénypiacon (trenderősítő jelzés)

- margin dept emelkedő trendje megtörik = fordulat a részvénypiacon (vége a bikapiacnak)

- margin dept csökkenő trendje megtörik = fordulat

A CXO Advisory által elkészített korrelációs vizsgálatok segíthetnek abban, hogy a fenti összefüggések megbízhatóságára választ kapjunk.

Van kapcsolat a margin dept és a tőzsdék ármozgása között?

Az alábbi grafikonon 1959-2017 közötti időszakon látjuk a margin dept havi változását és az S&P500 index havi változása közötti kapcsolatot. A grafikon x tengelyén az S&P500 index havi hozamai, az y tengelyen az adott havi margin dept változás látható. Foglaljuk össze az adatokat:

- A jobb felső negyed az a tartomány, ahol növekvő margin dept, növekvő tőzsdei hozamokkal járt együtt.

- A bal felső negyedben a tőzsdeindex hozama negatív volt növekvő margin dept mellett.

- A bal alsó negyed mutatja azokat az eseteket, amikor csökkenő margin dept mellett esett a tőzsde.

- A jobb alsó terület csökkenő margin dept melletti növekvő tőzsdei hozamokat tartalmazza.

forrás: CXO Advisory

Látható a fentiekből, hogy az esetek többségében a jobb felső és a bal alsó negyedben szóródnak az adatok, amely megerősíti azt a nézetet, hogy a margin dept emelkedése trenderősítő jelzés. A korrelációs vizsgálat alapján az R2 tényező 0,15. A korrelációs vizsgálatok eredménye jellemzően egy -1 és 1 közötti szám, melyet az alábbiak szerint értelmezhetünk:

- 1 vagy egyhez közeli érték esetén a két tényező között szoros, lineáris összefüggés figyelhető meg, a két tényező együtt változik.

- Nulla vagy nulla közeli érték esetén a két tényező között nincs lineáris összefüggés, egymástól függetlenek.

- Negatív érték esetén a két tényező között van összefüggés, de ellentétes irányú.

Minimális lineáris kapcsolat tehát kimutatható a két tényező között. Azonban van itt egy nagyon fontos dolog, amelyről a kereskedők megfeledkeznek. Ez az összefüggés nem a jövőre vonatkozik, két jelenbeli adatot vetünk össze, és nem tudjuk az ok-okozat összefüggést, hiszen lehet, hogy az emelkedő tőzsdei árak együtt járnak az emelkedő margin szinttel, de az is lehet, hogy az emelkedő margin szint miatt emelkednek a tőzsdék. Ráadásul a fenti korreláció használhatatlan, hiszen nem előremutató.

Ha elvégezzük a vizsgálatot úgy, hogy a margin dept változás és a következő havi S&P500 hozamok közötti kapcsolatot vizsgáljuk, akkor az R2 tényező nulla lesz, azaz még egy minimális lineáris kapcsolat sem mutatható ki a margin dept változása és a következő havi tőzsdei hozam között. Sőt a vizsgálatok inkább azt sugallják, hogy a részvénypiaci hozamok mozgatják a margin dept adatokat, azaz az erős múlt havi részvénypiaci hozam növekvő margin dept adatot eredményeznek. Ez egyébként logikusnak tűnik ismerve a momentum-hatást a tőzsdéken.

Mégis ad jelzést a margin dept?

A fenti vizsgálatok arra utalnak, hogy lineáris kapcsolat nem mutatható ki, azonban a tőzsdei összefüggésekben, ahogy az élet más területén is, gyakori, hogy két adat között létezik kapcsolat, de nem lineáris. A fenti korrelációs vizsgálat alapvetően arra szolgál, hogy lineáris kapcsolatot keressünk. Ezalatt például azt értjük, hogy az egyik tényező 10%-os növekedése 20%-os növekedést idéz elő a másik tényezőben. Például az adókulcsok 10%-os növekedése 20%-os adóbevétel növekedést idéz elő. Ha ez egy lineáris összefüggés, akkor az adókulcsok 20 százalékos emelkedése 40 százalékos adóbevétel növekedést idéz elő. Az alábbi egyenessel lehetne jellemezni ezt a lineáris összefüggést.

Ilyen lineáris összefüggés tehát nincs a munkanélküli segélyért folyamodók száma és a következő napi tőzsdei hozamok között. Ugyanakkor az élet számos területén láthatunk arra példákat, hogy nem lineáris a kapcsolat két változó között. A fenti példát folytatva mi történik akkor, ha az adókulcsot tovább, 100%-ra emeljük? A lineáris regresszió alapján azt gondolnánk, hogy így maximalizálhatná az adóbevételét az állam, holott a valóságban ebben a pontban nulla lenne az adóbevétele az államnak, mivel az emberek nem fizetnék be. Az adókulcs mértéke és az adóbevétel között tehát sokkal inkább egy az alábbi képen látható kapcsolat van. Itt tehát a két tényező között van kapcsolat, de nem lineáris.

A margin dept mutatóval kapcsolatban is tisztázhatjuk a fenti kérdést, ha megvizsgáljuk az alábbi grafikont. Itt az S&P500 indexszel elérhető következő havi hozamot öt kategóriába soroltuk be, balról jobbra haladva a leggyengébb havi hozamoktól a legmagasabb havi hozamokig. Az adatok a teljes mintán (1959-2017) és az utóbbi két évtizeden (2000-2017) is áttekinthetők. A baloldali két oszlop ("most negative" felirat) azokat az eseteket tartalmazza, amikor az S&P500 index következő havi hozama a legalacsonyabb lett. Itt jól látható, hogy ezt megelőzően a margin dept adatokban csökkenés volt megfigyelhető 2000-2017 közötti időszakon. Azaz kimutatható, hogy a leggyengébb tőzsdei hozamokat hozó hónapokat megelőző hónapban a margin dept adatok csökkentek. Árnyalja az összefüggésre vonatkozó bizonyítékot, hogy 1959-2017 közötti adatokon ez nem mutatható ki (zöld haság 0,5%).

Összegezve a fentieket margin dept adatok nem alkalmasak arra, hogy a bikapiac csúcspontját megtaláljuk. Erre csak utólag, a múltba visszatekintve volt alkalmas a mutató. A margin dept adat nem jelzi előre a következő havi tőzsdei hozamokat, a két adat között nincs kimutatható lineáris kapcsolat. Nem lineáris kapcsolat is csak korlátozottan mutatható ki. Ráadásul inkább azt figyelhetjük meg, hogy a tőzsdei hozamok irányítják a margin dept adatokat, mely 1-2 havi késéssel reagál a tőzsdei folyamatokra.

Felmerülhet problémaként a vizsgálatokkal kapcsolatban, hogy több évtized alatt megváltoztak a margin követelmények (a tőkeáttét mértéke), mely hatással van a margin dept adatokra. Ugyanakkor legyünk tekintettel arra, hogy a brókercégek margin követelményeinek változása nem okoz tartós árfolyamhatást a részvénypiacon (a legtöbb kutatás szerint).

Hasonló piaci összegfüggéseket vizsgáló mutatók:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.