Cikkünkben összeszedjük a kutatások alapján megalapozott információkat az osztalék részvényekkel, osztalék jövőbeni hozamra gyakorolt hatásával kapcsolatban. Megtudhatod, hogy milyen anomáliák kapcsolódnak az osztalékhoz a tőzsdéken, szó lesz arról is, hogy különböző osztalék stratégiákkal milyen többlethozam érhető el, illetve a bejegyzés végére vélhetően az olvasó is el tudja dönteni, hogy érdemes-e osztalék részvényekkel foglalkozni a tőzsdéken. Témáink:

- Heves vita az osztalék részvények körül..

- Az osztalék megjósolja a jövőbeni hozamot?

- Osztalékhozam kiszámítása, értelmezése

- Milyen összefüggést mutatott ki Fama és French az osztalékkal kapcsolatban?

- Shiller professzor: az osztalékhozam hasznos, de csak hosszú távon

- Osztalékhozam és az 1 éves előretekintő hozam

- Osztalékhozam és a 10 éves előretekintő hozam

- Osztalékhozam alapú befektetés 100 éves visszatekintés, 23 országban

- Az osztalékhozam valójában a value faktor?

- Osztalékhozamra fókuszáló stratégiák eredményei (17 év)

- Osztalékhozam alapú részvénykiválasztás + value faktor eredménye (17 év)

- Osztalékhozam alapú részvénykiválasztás + Quality tényezők eredménye (17 év)

- Osztalékhozam + momentum, asset growth, osztaléknövekedés eredménye (17 év)

- Kockázatalapú értékelése az osztalék stratégiáknak

- Érdemes osztalékrészvényeket vásárolni?

Heves vita az osztalék részvények körül..

Külföldi és magyar fórumokon, blogokon is rendre heves vitát vált ki a befektetők, tanácsadók körében az osztalék részvények kérdésköre. Érdekes módon más tőzsdei témákban (például passzív vs, aktív befektetés) ilyen aktív véleményformálás nem jellemző, mely azt sejteti, hogy az osztalékalapú befektetés, osztalékportfólió kialakítása népszerű a magyar és külföldi befektetők körében. Gyakori, hogy az osztalékalapú részvény-kiválasztással kapcsolatos érvek, ellenérek rövid távú múltbeli adatokon alapulnak, melyek során a véleményt formálók elkövetik a klasszikus visszatesztelési hibákat (data snooping, sample selection bias, start date bias stb.). Ezek lényege, hogy egy szűk időtávon ki lehet hozni nyertesnek az osztalék stratégiákat, és akár bármi mást, ami az értékesítő érdekében áll (például passzív befektetés, vagy Warren Buffett stratégiája stb..) A rövid bevezetőhöz még hozzátenném, hogy az osztalékportfólió témakörével már korábban, más szempontokat megbeszéltünk, lásd itt: Osztalékportfólió, osztalék részvény vásárlás, befektetés. A rövid bevezető után térjünk a lényegre.

Az osztalék megjósolja a jövőbeni hozamot?

Az elmúlt 50 évben száznál is több kutatás készült az osztalék témakörében, melyek közül az alábbiakban kiemelek 4-5 olyan kutatást, mely összegzi a lényeget, és láthatjuk, hogy széles részvénykörön visszatesztelve mit tapasztalhattunk a múltban az osztalékkal, osztalék stratégiákkal kapcsolatban. Az elsők közé tartozott egyébként a technikai elemzés alapjait lefektető Charles Dow, aki már 1920-ben megfigyelte, hogy az osztalékhozam és a jövőbeni hozam között összefüggés van. Igaz, hogy Dow ezt a megfigyelést nem tudta bizonyítani, de hasonló következtetésekre jutott Ray Ball is egy 1978-as munkában (Anomalies in relationships between securities yields and yield-surrogates címmel). Illetve az első megfigyelések közé tartozott, hogy az osztalék változásának mértékével megjósolható a jövőbeni hozam. Erről részletes elemzést készített 1988-ban Eugen Fama és Kenneth French Dividend Yields and Expected Stock Returns címmel.

E két közgazdász szerepe azért is fontos, mert Eugen Fama tekinthető tulajdonképpen a hatékony piacok elmélete szellemi atyjának, mely elmélet szerint a tőzsdéken többlethozam csak nagyobb kockázat vállalás árán érhető el. Csak röviden térnék ki arra (és akit részleteiben érdekel a folyamat, itt olvashatsz róla), hogy a 70-es években megalkotott elméletet számos gyakorlati megfigyelés, visszatesztelés cáfolta meg, így az eredeti modellt erősen ki kellett egészíteni, és ezek a kiegészítések, még a jelenben is zajlanak. Utoljára 2015-ben bővítették azokkal az anomáliákkal a hatékony piacok elméletét, melyek gyakorlatilag kivételt jelentenek. Látható azonban a fentiekből, hogy az osztalék kérdéskörét a témában leginkább illetékes, hozzáértő közgazdászok is megvizsgálták, és ezért is meglepő, hogy a fent hivatkozott kutatás első sora így kezdődik: „There is much evidence that stock returns are predictable”, azaz sok bizonyíték utal arra, hogy a részvények jövőbeni hozama bizonyos szinten megjósolható. A kutatásban Fama és French 1927 és 1986 között vizsgálta meg az amerikai részvénypiacot, és az osztalékhozam szintje és a tőzsdeindex jövőbeni hozama közötti kapcsolatot keresték.

Osztalékhozam kiszámítása, értelmezése

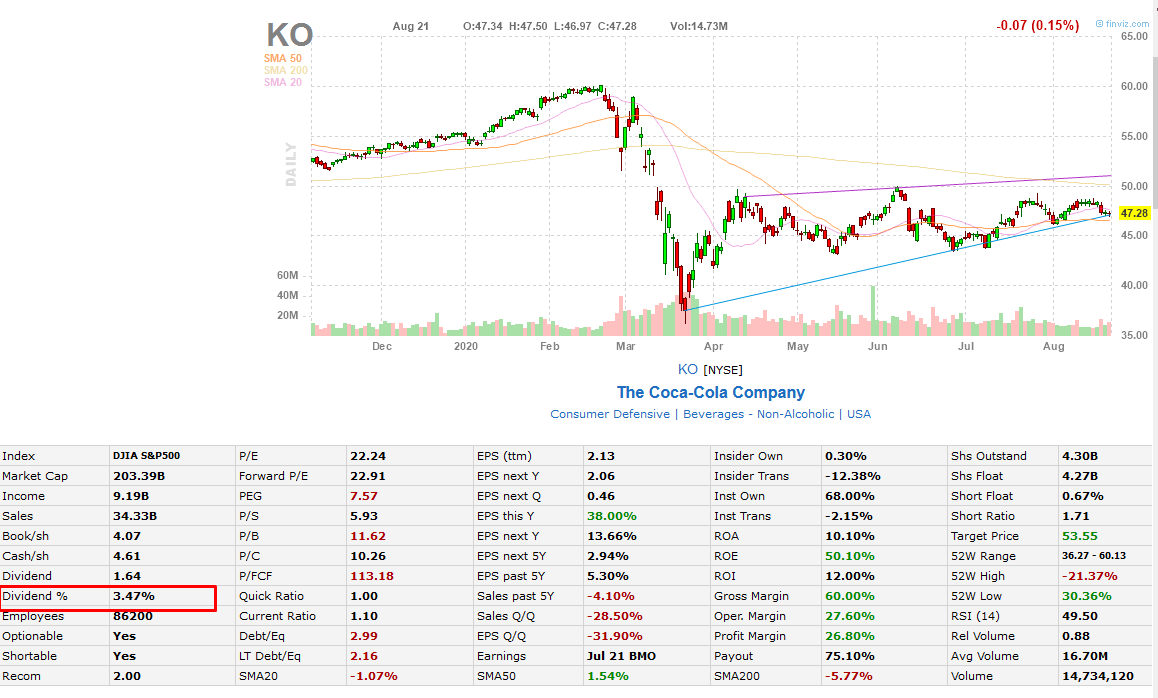

Az osztalékhozam kiszámítása nem túl bonyolult folyamat, ugyanis mindössze annyit kell tennünk, hogy a társaság, vagy társaságok által fizetett éves osztalék összegét elosztjuk a részvény aktuális árával. Egyébként a legtöbb árfolyamelemző, részvényszűrő programban még ezzel a számítással sem kell bajlódnunk, hiszen dividend yield, vagy dividend % név alatt megtaláljuk az osztalékhozamot. Az alábbi képen a Coca-Cola részvények osztalékhozama tekinthető meg (3,47 százalék), mely az éves 1,64 dolláros osztalék és a 45 dolláros részvényárfolyam osztásával is kiszámítható.

Milyen összefüggést mutatott ki Fama és French az osztalékkal kapcsolatban?

Fama és French munkájában az osztalékhozam változása és a részvények jövőbeni hozama közötti kapcsolatot vizsgálta. Ehhez az amerikai részvénypiacon a CRSP adatbázisában elérhető több ezer részvény adatait használták fel 1927-1986 között. Arra jutottak, hogy az osztalékhozam változása (növekedése) rövid távon (havi és negyedéves hozamok esetében) a jövőbeni hozam 5%-át magyarázza meg (a többit más faktorok, tényezők okozzák), míg hosszabb időtávon (2-4 éves időszakon) ez az arány 25%-ra növekszik. Az alábbi táblázatban az osztalékhozam és a jövőbeni hozam előrejelzésének megbízhatósága olvasható le. A D(t)/P(t-1) esetében az osztalékhozam az osztalék és előző évi ár hányadosa alapján kerül kiszámításra. A D(t)/P(t) esetében a tárgyévi osztalék és árfolyam hányadosa alapján kerül kiszámításra az osztalékhozam. Mindkét módszer R2 tényezője havi (M sor) és negyedéves (Q) adatokon nagyon alacsony (R2 0-1 közötti szám, és minél közelebb van az egyhez, annál erősebb az előrejelző ereje, magyarázat itt). Látható, hogy 3-4 éves időtávon az előrejelzés R2 tényezője 0,24-0,35 között változik. Az Out és In közötti különbség, hogy az Out a vizsgált adatokon kívüli újratesztelés eredménye, az In pedig az összefüggés kimutatására használt adatok vizsgálatán alapul. A két oszlop közül a baloldaliak 1967-1986 közötti, a jobb oldaliak 1957-1986 közötti időszakot vizsgálják.

A teljes képhez hozzátartozik, hogy a fenti vizsgálatot G. William Schwert is elvégezte (lásd Anomalies and Market Efficiency címmel), de szélesebb időszakon, és bár valóban kimutatható, hogy az osztalékhozam előrejelzi a jövőbeni hozamot 1927-1986 között, de 1872-1926 időszakában a 4 éves előrejelzés R2 tényezője 0,01 lett, ahogy 1987-2000 közötti időszakon a 4 éves hozam előrejelzés R2 tényezője 0,02.

Az alábbi grafikonon pedig azt láthatod, hogy mely években jelzett magasabb hozamot az osztalékhozam alapú stratégia, azaz mely években volt nagyobb a részvénypiac osztalékhozama, mint az alapkamat. Ehhez a vizsgálathoz a D(t)/P(t-1) mutatót használjuk, azaz az osztalékot az előző évi árfolyammal osztjuk.

forrás: Anomalies and Market Efficiency

Ha a fentiek szerint járunk el, és azokban az években fektetjük be a pénzünket, amikor az osztalékhozam a következő évre nagyobb hozamot jelez, mint az állampapír hozamok, akkor az alábbi grafikonon a piros görbe szerint egyenlege lesz befektetésünknek.

forrás: Anomalies and Market Efficiency

A fenti képen tehát az osztalékhozamon alapuló stratégia eredménye látható, azaz ha a D(t)/P(t-1) képletből kiszámolt osztalékhozam nagyobb, mint az állampapír hozamok, akkor a részvénypiacon fektetjük be a pénzünket, ellenkező esetben pedig állampapírban. A stratégia alapján először a 60-70-es, majd a 90-es években kerülünk kötvényekben, és emiatt a vedd meg és tartsd technika (kék görbe) teljesítményét nem sikerül felülmúlni. Eszerint a stratégia szerint, ha 1872-ben befektetünk 1000 dollárt, akkor 1999 év végére 2,2 millió dollárunk lesz, azonban a vedd meg és tartsd technikával az egyenlegünk 6,7 millió dollárra változik ugyanezen időszak alatt

Shiller professzor: az osztalékhozam hasznos, de csak hosszú távon

A fenti munkák hiányossága, hogy a részvénypiaci befektetéseket rövid- és középtávon vizsgálták, és kimaradtak azok a megfigyelések, melyek a részvénypiacon hosszú távon befektetők számára lehetnek hasznosak. Erről kaphatunk segítséget Shiller professzor munkájában, aki nagyrészt a Shiller féle P/E rátáról ismert. Ennek lényege, hogy a részvénypiac értékeltsége, és a jövőbeni részvénypiaci hozamok között összefüggés van, lásd ezen bejegyzés második fele. Ugyanakkor Robert Shiller professzor az osztalékhozammal kapcsolatban is végzett vizsgálatokat, és 1871-2000 közötti időszakban az alábbiakat figyelte meg.

1) Osztalékhozam és az 1 éves előretekintő hozam

Shiller professzor vizsgálatából is egyértelműen kiderül, hogy alig van összefüggés az osztalékhozam mértéke és a következő évi tőzsdei hozamok között. Az alábbi képen láthatod az amerikai tőzsdén elérhető 1 éves hozamot (y tengelyen) az előző évi osztalékhozam függvényében (x tengelyen) 1871-2000 között. Az adatok széles tartományban szóródnak, azaz ha alacsony az osztalékhozam, akkor az nem jelzi azt, hogy a következő 1 évben a tőzsdén elérhető hozam is alacsony lesz, és ennek fordítottját sem jelzi.

2) Osztalékhozam és a 10 éves előretekintő hozam

Az alábbi grafikonon pedig már pozitív kapcsolatot látunk, azaz az emelkedő osztalékhozam nagyobb 10 éves, évesített hozamot eredményezett az elmúlt 100 évben.

Shiller kutatásaiban egyébként 24 ország tőzsdéit vizsgálja meg az osztalékhozam és a tőzsdék kapcsolatát, de ezekben a vizsgálatokban már 4 éves évesített hozamokat kutat, azaz azt vizsgáljuk, hogy a következő 4 évre mennyire jelzi előre az osztalékhozam a jövőbeni hozamot. A hivatkozott tanulmány utolsó oldalain találjuk a grafikonokat, és nagyjából hasonló eredményeket látunk, mint amely Fama és French munkáiból köszön vissza, azaz vegyes a kép. Egyes országok esetében pozitív az összefüggés az osztalékhozam mértéke és a jövőbeni hozam között, más országok esetében negatív. Eddig még csak arról beszéltünk, hogy az osztalékhozam, mely a legtöbb osztalékportfóliót építő befektető egyik fontos eszköze, mennyire megbízhatóan jelzi a tőzsdék jövőbeni hozamát, de mi a helyzet az egyedi részvényekkel?

Osztalékhozam alapú befektetés 100 éves visszatekintés, 23 országban

A fentiekben nagyrészt a tőzsdék, tőzsdeindexek és az osztalékhozam változása közötti kapcsolatról beszéltünk, azonban a legtöbb osztalék befektető egyedi részvényeket vásárol, áltában fókuszált portfólióban gondolkodik. Gyakori, hogy a részvényvásárlás egyik fontos tényezője a magas osztalékhozam, mely azon az összefüggésen alapul, hogy az átlagos osztalékhozamot meghaladó osztalékhozammal rendelkező részvények felülteljesítenek, azaz megvásárlásukkal prémiumhoz jutunk, ez az ún. income prémium, vagy income factor. Elroy Dimson, Paul Marsh és Mike Staunton neve sokak számára ismerős lehet, hiszen a részvény és kötvénypiaci hozamokról részletes áttekintést nyújtó Triumph of the Optimists: 101 Years of Global Investment Returns című könyv szerzői (tárgyaltuk mi is lásd itt).

A szerzők azonban az osztalékhozam kérdéskörét is vizsgálták a “Factor-Based Investing: The Long-Term Evidence,” című munkájukba. A kutatás különlegessége, hogy hosszú időtávot, 100 évet ölelt fel, és nem csak az amerikai tőzsdén (sajnos számos összefüggés csak az amerikai részvénypiacon működött a múltban, mely megkérdőjelezi a jövőbeni hasznosságát), hanem 23 másik ország tőzsdéit vizsgálták.

Elroy Dimson, Paul Marsh és Mike Staunton 100 évet, 23 országot felölelő vizsgálatában egyértelműen kimutatta, hogy a magas osztalékhozammal rendelkező részvények felülteljesítik az alacsony osztalékhozamú részvényeket. Mindössze két ország volt kivétel ezen összefüggés alól (Új-Zéland és Írország). A többi, 21 országban az átlagos prémium 3,9% volt évente, azaz ha a részvénypiacot részekre osztjuk, és megnézzük a legalacsonyabb osztalékhozamú (a teljes részvénypiac 10%-át) és a legmagasabb osztalékhozamú részvények (teljes részvénypiac 10%) közötti jövőbeni hozamkülönbséget, akkor átlagosan évi 3,9%-et kapunk.

A kutatók készítettek egy visszatesztelést is, mellyel szemléltetik, hogy mekkora különbség van a két részvénycsoport között. Ha az 1900-as években 1 angol fontot befektettünk, akkor 2016 év végére 6,810 angol fontra hízott volna a befektetésünk értéke, ha alacsony osztalékhozamú részvényeket vásároltunk meg. Ezzel szemben, ha a magas osztalékhozamú részvényeket vesszük meg, akkor az 1 angol font az időszak végére 158.727 fontra duzzadt volna, ami évi 10,8 százalékos hozammal egyezik. Ez tulajdonképpen azt is jelenti, hogy az osztalékportfóliók kialakítása során az ún. long-only stratégiák is működhetnek, azaz nem feltétlenül szükséges long-short portfólióban gondolkodni. Ezen stratégiák lényege, hogy vételi pozíciót nyitunk a magas osztalékhozamú társaságok részvényein, és ugyanakkora értékben shortoljuk az alacsony osztalékhozamú társaságok részvényeit. Ezzel egy piaci kockázatokat mérséklő és a fenti átlagosan évi 3,9%-ot kinyerő stratégiát alapozhatunk meg. Az alábbi képen a magas és alacsony osztalékhozamú társaságok adott évi hozamkülönbsége (bázispontban 100 = 1%) látható az amerikai részvénypiacon. Világos színnel kapitalizáció szerint súlyozzuk a részvényeket, sötét színű görbe az egyenlő arányú súlyozás esetét mutatja.

forrás: factorresearch.com

Dimson, Marsh és Staunton munkájából az is kiderült, hogy 2000-2016 közötti 17 évben az osztalékhozam prémiuma 21 országból 19 országban pozitív volt, és átlagosan 6,2% volt évente. A fentieken túl azt is kimutatták a vizsgálatukban, hogy a magas osztalékhozamú részvényekbe történő befektetés kevésbé volatilis, azaz kevésbé kockázatos, mint az alacsony osztalékhozamú társaságokban történő befektetés. Emiatt pedig az egységnyi kockázatra jutó többlethozam (sharpe ráta) is kétszer nagyobb, mint az alacsony osztalékhozamú társaságok esetében.

Ezzel együtt azzal zárják a vizsgálataikat, hogy a fentiek miatt tulajdonképpen nehezen magyarázathó meg a magas osztalékhozamú részvények többlethozama azzal, hogy kockázatosabb részvények. Ahogy erről már beszéltünk a hatékony piacok elméletét elfogadó közgazdászok egyik kézenfekvő magyarázata a legtöbb anomáliára, hogy a magasabb, nagyobb kockázat eredménye a többlethozam.

Az osztalékhozam valójában a value faktor?

Már Dimson, Marsh és Staunton munkájában is van arra vonatkozó utalás, hogy az osztalékhozam okozta anomália valójában a value-faktor, azaz a magas osztalékhozamot kínáló társaságok gyakran a value-faktor más paraméterei szerint alulértékelt társaságok.

Emellett Merton Miller és Franco Modigliani Dividend Policy, Growth, and the Valuation of Shares munkájában már megfogalmazta azt, hogy az osztalékpolitikának nincs hatása a részvény jövőbeni hozamára, azaz a részvény jövőbeni hozamát más tényezők határozzák meg függetlenül attól, hogy fizet-e a társaság osztalékot, vagy nem. Ha pedig megnézzük néhány nagyobb osztalékalap teljesítményét faktor-elemző programokkal (pl. portfoliovisualizer.com), akkor abból jól látszik, hogy a többlethozam jelentős része megmagyarázható más tényezőkkel (részvénypiac kockázati prémiuma, size, value, profitabilitás, investment tényezőkkel).

Példaként nézd meg az AllianzGI Dividend Value befektetési alapot. Az elmúlt 20 év többlethozam megmagyarázható a részvénypiac kockázati prémiumával (0,96) a value tényezővel, és a profitabilitás, asset growth hatással. Igaz, a kimutatott értékek esetében több helyen nem tekinthető statisztikailag szignfikánsnak a vizsgálat (size és alpha esetében p-érték >0,05).

Mindenesetre, ha megvizsgálunk további befektetési alapokat, akkor láthatjuk, hogy az alfa tényező (hozam, ami nem magyarázható meg ismert tőzsdei összefüggésekkel), nagyon alacsony mindegyik osztalék alap esetén (igaz, a vizsgálatok t-stat és p-value értéke jelzi, hogy a vizsgálat eredménye messze elmarad a statisztikailag szignifikánstól:

- SunAmerica Focused Dividend Strategy Portfolio

- Fidelity Dividend Growth Fund

- Columbia Dividend Income Fund

- BlackRock Equity Dividend Fund

A fentiek tehát nem azt jelentik, hogy az osztalékportfólió, az osztalékhozamú részvénykiválasztás nem működik, és nem hoz többlethozamot. Mindössze annyit jelent, hogy egy alternatív eszköz, mellyel megkereshetjük a value, és más összefüggések alapján alulértékelt részvényeket.

Osztalékhozamra fókuszáló stratégiák eredményei (17 év)

Általánosságban elmondható, hogy az osztalékhozamra történő fókuszálás az utóbbi 20 évben vált igazán divatossá, az elmúlt században ez nem számított annyira népszerű részvénykiválasztási módszernek. Az alábbiakban a közelmúltat, az utóbbi 17 évet fogjuk megnézni. A grafikonon az amerikai, európai, japán részvénypiac legalacsonyabb és legmagasabb osztalékhozamú társaságainak hozamkülönbsége látható 2000-2017 között. Az osztalékot nem fizető társaságok kimaradtak a vizsgálatból. A portfóliókat úgy készítették el, hogy a nagyobb tőzsdéken (amerikai, európai, japán) az alsó és felső 10%-on nyitottak long- és short-pozíciókat ugyanakkora értékben, a kisebb tőzsdéken az alsó és felső 20%-át vizsgálták a részvénypiacnak (osztalékhozam tekintetében), a vizsgálatban tranzakciós költségekkel is számoltak.

forrás: factorresearch.com

Az alábbi képen látható, hogy 1000 dollár befektetéses esetén milyen hozamot érhettünk el a az egyes tőzsdéken. Ezen időszak alatt az amerikai tőzsdeindexbe történő befektetéssel 2600 dollárra duzzadt volna az egyenlegünk.

forrás: factorresearch.com

Osztalékhozam alapú részvénykiválasztás + value faktor eredménye

Az alábbi grafikonon sötét színnel láthatod annak a stratégiának az egyenlegváltozását, mely az amerikai részvénypiacon a legmagasabb osztalékhozammal rendelkező társaságokba fekteti (felső 10%) a tőkét, és ezt ugyanakkora összegű short pozícióval fedezik (legalacsonyabb osztalékhozamú társaságok, alsó 10%). A stratégiában kizárjuk az 1 milliárd dollár alatti társaságokat, és 10 bázispont költséget is számítunk fel tranzakciónként. A portfóliót havonta felülvizsgáljuk, és átrendezzük aszerint, hogy mely társaságoknak a legnagyobb az osztalékhozama. A görbén jól látható, hogy a kezdeti 1000 dolláros egyenlegünk nem éri el az 1500 dollárt (ezen időszak alatt a passzív tőzsdeindex befektetéssel 2600 dollárra nőtt volna az egyenlegünk).

forrás: factorresearch.com

A világoskék görbe az osztalékhozam és a value-tényező kombinálása, azaz az osztalékhozam mellett P/E és P/B alapon is olcsónak kell lennie a társaságoknak (long-láb esetén). A short-láb esetén pedig legalacsonyabb osztalékhozamú és legmagasabb P/E és P/B mutatójú társaságokat shortoljuk.

Osztalékhozam alapú részvénykiválasztás + Quality tényezők eredménye

Az alábbi grafikonon a zöld görbe az osztalékhozam kiegészítését a quality faktorral, azaz ROE mutató és debt/equity mutatók alapján olcsó társaságokra szűrünk. Az eredmények itt sem érik el a passzív tőzsdeindex befektetéssel elérhető hozamot.

forrás: factorresearch.com

Osztalékhozam + momentum, asset growth, osztaléknövekedés

A momentum és az asset growth hatás kombinációjával sem lehet egyébként elérni jobb eredményt, és ami meglepő, az osztalék-növekedése sem hoz jobb eredményt, pedig ez szintén népszerű részvénykiválasztási szempont az osztalékportfóliót követő befektetők körében. Lila színnel jelölt stratégiában az osztalékhozam mellett az éves osztalék növekedés is rangsorolási szempont volt.

forrás: factorresearch.com

Kockázatalapú értékelése az osztalék stratégiáknak

Bár látható volt a fentiekben, hogy az amerikai tőzsdeindex hozamát nem tudtuk felülmúlni, mely részben a kereskedési költségeknek köszönhető, de ne menjünk el amellett, hogy csak a hozamot értékeltük eddig. A kockázatról nem beszéltünk, ugyanis az amerikai részvényindexbe történő befektetés esetében az egységnyi kockázatra jutó többlethozam (sharpe-ráta) 0,32% volt a fenti időszakban. Ezzel szemben az osztalékhozamon alapuló stratégiák többségében nagyobb hozamot értünk el ugyanakkora kockázat vállalása mellett (kivéve, ha csak osztalékhozamot vizsgálunk).

forrás: factorresearch.com

A fentiek azt is jelentik, hogy ha azonos (a tőzsdeindexszel egyezőt) szintű kockázatot vállalunk (tőkeáttéttel beállítható), akkor az osztalékstratégiák hozama is felülmúlta a tőzsdeindexet (kivéve a csak osztalékhozamon alapuló).

Érdemes osztalékrészvényeket vásárolni?

Összegezve a fentieket látható, hogy az osztalékrészvények széles részvénypiaci vizsgálatokon kimutathatóan többlethozamot, prémiumot hoznak, de a prémium nagy része megmagyarázható más tőzsdei összefüggésekkel. A fentiek alapján azt mondhatjuk, hogy:

- Az osztalékhozam alapú befektetés és az értékalapú befektetés gyökere közös.

- Ha az osztalékhozamra fókuszálunk, célszerű más mutatókat is vizsgálnunk (lásd fenti stratégiák esetében).

- Ne feledkezzünk meg az osztalék adózási vonzatáról.

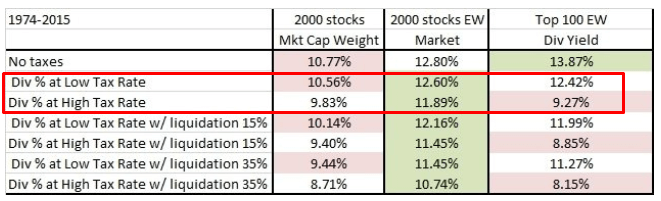

A fent hivatkozott kutatások jelentős részében nem foglalkoztak a költségekkel, és bár a legutóbb bemutatott osztalékstratégiákban már költségeket is számításba vettek, az adó hatását teljesen kihagyták. Osztalékportfólió, osztalékstratégiák esetében alaposan át kell gondolni az adózást, és az adóoptimalizálás módját. Ha erre nincs mód, akkor előfordulhat, hogy az osztalékadó miatt lényegesen alacsonyabb lesz az osztalékportfólió hozama, mint amit előzetesen várunk. Az alábbi táblázatban az alphaarchitect.com számításai láthatók (amerikai adózási viszonyok mellett).

A táblázatban láthatod a 2000 legnagyobb amerikai részvénnyel elérhető évesített hozamot 1974-2015 között. Az első oszlopban kapitalizáció szerint súlyozzuk a részvényeket, a második oszlopban egyenlő arányban. A harmadik oszlopban (Top 100 EW dividend) a 100 legmagasabb osztalékhozammal rendelkező társaságból kialakított egyenlő arányban súlyozott portfólió eredménye látható. A No taxes sorban találod, hogy az osztalékhozamra fókuszáló részvények hozama magasabb, felülteljesíti a 2000 legnagyobb részvényt, azaz a tőzsdeindexet. Ha azonban a legmagasabb adókulccsal számolunk, akkor az évesített hozam már csak 9,27% lett, így máris alulteljesít az osztalékportfólió.

forrás: https://alphaarchitect.com/

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.