Tőzsdei társaságok életében előbb utóbb sor kerül egy saját részvény visszavásárlási programra, így a folyamatot, a hatásait, az okokat célszerű minden részvény kereskedőnek, és befektetőnek megismerni. Mai témánk tehát a saját részvény visszavásárlás lesz. Megbeszéljük a részvény visszavásárlás folyamatát, a mögötte húzódó lehetséges okokat. Megnézzük, milyen hatása lesz a részvény visszavásárlásnak a részvény árfolyamára, illetve arról is beszélünk, hogy a részvény visszavásárlások magas szintje általában mit jelez a részvénypiacokon. Témáink:

- Mit jelent a saját részvény visszavásárlás?

- Saját részvény visszavásárlás okai, következtetések

- Saját részvény visszavásárlás rövid távú hatásai

- S&P500 Buyback index

- Saját részvény visszavásárlás és a válságok előrejelzése?

- Mit jelent a „net issues” anomália?

- Milyen részvényhozamot jósol a saját részvény-visszavásárlás?

- Saját részvény-visszavásárlások tesztelése 1985-2014 között

- Osztalék kifizetése vagy saját részvény visszavásárlás?

Mit jelent a saját részvény visszavásárlás?

A saját részvény visszavásárlás az a folyamat, amelynek során egy tőzsdei társaság a kibocsátott részvények meghatározott részét visszavásárolja. A külföldi részvénypiacokon a saját részvény visszavásárlásnak általában két lehetséges módja létezik, az alábbiak szerint.

1) Részvény visszavásárlási ajánlattal (Tender Offer)

Ennél a saját részvény visszavásárlási módnál a társaság ajánlatot tesz meghatározott számú részvény visszavásárlására egy meghatározott áron. Általában a piaci ár fölött határozzák meg visszavásárlási árat. Ez a ritkább saját részvény visszavásárlási mód.

2) Saját részvény visszavásárlás a tőzsdén

A másik, gyakoribb lehetőség, amikor a tőzsdei kereskedés során vásárolja vissza a társaság a részvényeit. Ennek is megvannak azonban a szabályai, melyek például egy daytrade kereskedő kereskedésére hatással lehetnek. Ezeket a sajátosságokat később tárgyaljuk.

Saját részvény visszavásárlás okai, következtetések

Ha egy társaság bejelenti, hogy saját részvény visszavásárlásba kezd, akkor célszerű ennek okait is vizsgálni, ebből ugyanis számos következtetést levonhatunk a jövőre nézve. A saját részvény visszavásárlást tehát megítélhetjük pozitív dologként, de akár negatívként is, attól függően, hogy mi áll a saját részvény visszavásárlás hátterében.

Az egyik általános ok, ami a saját részvény visszavásárlások mögött állhat, hogy a társaság vezetősége olcsónak, a fundamentális érték alattinak gondolja az aktuális részvény árfolyamot, és ezért vásárol. Ezzel azonban ellentmond az a megfigyelés, hogy a múltban a válságokat megelőzően vásároltak vissza részvényeket a társaságok a legnagyobb összegben (később még erre kitérünk). Egyedi esetekben azonban előfordulhat, hogy ez áll a visszavásárlás mögött.

Amint tehát a társaság bejelenti a negyedéves jelentésében a részvény visszavásárlási program kezdetét, vizsgáljuk az okokat is. Gyakori oka a részvény visszavásárlásnak, hogy a társaságnak sok felesleges pénze van, amivel nem tud mit kezdeni. Ebben az esetben helyes döntés lehet a saját részvény visszavásárlás azzal szemben, hogy esetleg értelmetlen, meg nem térülő beruházásokra költse el az előző évek profitját a társaság. Ez tehát egyúttal jelezheti a felelős gondolkodást a vezetőség részéről.

Rosszabb a megítélése akkor egy részvény visszavásárlásnak, ha a társaság hitelből valósítja meg. A hitel kamatok ugyanis a jövőben emelkedhetnek, ami a költségek növekedését is előidézheti, ráadásul a társaság pénzügyi helyzete is romlik a hitelek miatt. Szintén probléma forrása lehet a saját részvény visszavásárlás, ha a társaságnak nem marad pénze a beruházásokra, fejlesztésekre. Hosszú távon tehát csökkennek azok a tényezők, melyek a profit növekedését biztosíthatják. A növekvő profit pedig a hosszú távon emelkedő árfolyam egyik hajtómotorja.

Látható tehát, hogy nem lehet egyértelmű kijelentéseket tenni, hogy a saját részvény visszavásárlás pozitív vagy negatív esemény. A részletek értékelésével lehet erről dönteni. Illetve a fenti megállapításokat általában hosszú távon érvényesülnek, a rövid távú helyzet egészen másképp alakul.

Saját részvény visszavásárlás rövid távú hatásai

A saját részvény visszavásárlásnak rövidebb időtávon is vannak hatásai, ugyanis a részvény visszavásárlással a kibocsátott részvények száma (shares outstanding) csökken. Ez pedig maga után vonja azt, hogy az egy részvényre jutó nyereség (EPS) több lesz, akkor is, ha a társaság profitja (adózás utáni eredménye) egyébként nem változik. Az EPS növekedése pedig számos egyéb pénzügyi mutató változását is eredményezi. Például az alul vagy túlárazottságot mérő P/E mutató értéke is alacsonyabb lesz változatlan profit mellett.

Nézzünk erre egy példát, hogy mi történik a saját részvény visszavásárlás során a gyakorlatban. A társaság bejelenti a részvény visszavásárlási programot, melynek keretében egy év alatt a kibocsátott részvények 5%-át visszavásárolja a társaság. Ha a társaságnak 1.000.000 darab kibocsátott részvénye volt, akkor az év végére már csak 950.000 darab részvénye lesz. Tegyük fel a társaság 2.000.000 dolláros adózás utáni nyereséget realizált. Ekkor az egy részvényre jutó nyereség (EPS) 2.000.0000 dollár / 1.000.0000 darab, azaz 2 dollár. A részvény visszavásárlás után az EPS így változik: 2.000.0000 dollár / 950.000 darab, azaz 2,1 dollár részvényenként. Látható tehát, hogy az EPS úgy nőtt, hogy közben a profit nem változott. Mivel az EPS növekedett, a P/E mutató pedig csökkent, így a társaság kedvezőbb pénzügyi mutatókkal rendelkezik, ami egyrészt a befektetők számára előnyös, tehát többlet vevőt jelenthet a javuló eredmény rövid távon. (Valóságban egyébként gyakori, hogy a P/E mutató nem fog növekedni, mivel a részvény visszavásárlás hatására emelkedik az árfolyam.) Ha hosszú távon vizsgáljuk a részvény visszavásárlás hatásait akkor már nem ilyen egyértelmű a helyzet, ugyanis a társaság elköltötte a profit jelentős részét a részvények visszavásárlására, ahelyett, hogy beruházott, fejlesztett volna, ami a jövőben profit növekedést eredményezhet. A fentiek mellett természetesen az is erősíti a részvény árfolyamát, hogy a társaság a tőzsdén vásárolja meg a részvényeket, így gyakorlatilag vevőként ott van az ajánlati könyvben.

A fentiekben megbeszéltük tehát, hogy általánosságban a részvény árfolyamát erősíti a saját részvény visszavásárlás rövid időtávon, de hosszú időtávon a részvény visszavásárlás megítélése már nehezebb. Rövid távon azért erősítheti a részvény árfolyamát a részvény visszavásárlás, mert javulnak a fundamentumok (EPS növekedés változatlan profit mellett), illetve a társaság veszi a tőzsdei kereskedésben a saját részvényeit, ami plusz vételi mennyiséget jelent.

A fenti, rövid helyzetértékelés után gondolom nem lepődik meg senki azon, hogy a saját részvény visszavásárlás tiltott technikának számított a tőzsdéken, ugyanis az 1934-es Securities Exchange Act a saját részvény visszavásárlást részvénypiaci manipulációnak tekintette, ahogy például ma a pump and dump, bear raid, spoofing futures, wash trading technikákat tekintjük manipulációnak. 1982-ben azonban átment a törvényhozáson a rule 10b-18, amely már legálissá tette (meghatározott feltételek mellett) a részvény visszavásárlásokat. Érdekes egybeesés, hogy a 80-as évek elején épp recesszióban volt az Egyesült Államok és a részvénypiacon is csökkenő trend uralkodott.

Egy harmadik tényező is erősítheti a részvény árfolyamát, az a befektetői megfigyelés, hogy a saját részvényeket vásároló társaságok felülteljesítik a piacot. Ezáltal vannak olyan befektetési, kereskedési stratégiák, illetve ezeket használó befektetési alapok, ETF-ek, melyek kifejezetten a saját részvényeket vásároló társaságokat veszik. Az egyik ilyen ismert index az S&P500 Buyback index, melyről a következő bekezdésben beszélünk.

S&P500 Buyback index

Az S&P500 Buyback index az S&P500 indexben szereplő 500 társaságból 100 olyan vállalat részvényeit tartalmazza, melyek az adott negyedévben a legnagyobb saját részvény visszavásárlást bonyolítják. A legnagyobb nem abszolút értékben van kifejezve, mivel kisebb piaci kapitalizációjú társaság kisebb összegben hajt végre saját részvény visszavásárlást. A legnagyobbat az ún. buyback ratio, azaz visszavásárlási ráta alapján mérjük. A visszavásárlási ráta a részvény visszavásárlási program összege és a piaci kapitalizáció hányadosa. Ha például egy társaság 900 millió dolláros piaci kapitalizációval rendelkezik és 90 millió dollár értékben vásárol vissza 12 hónap alatt részvényeket, akkor 90 millió dollár / 900 millió dollár, azaz 10% a visszavásárlási ráta.

Az alábbi képen azt láthatjuk, hogy ha az S&P 500 társaságok között a 100 legnagyobb visszavásárlási rátájú társaságba fektetjük a pénzünket, akkor felülmúljuk az S&P500 index teljesítményét. A kék görbe az S&P500 buyback index, a magenta színű az S&P500 index.

(valós idejű grafikon: https://www.investing.com/indices/sp-500-buyback-ntr-chart)

Egy évtizednyi összehasonlítás egyébként nem tekinthető megbízható eredménynek, ennek ellenére a módszer népszerű, már évek óta léteznek ETF alapok.

Jó vagy rossz?

Ahogy a fentiekben beszéltünk róla, a saját részvény visszavásárlás hosszú távú megítélése nem egyértelmű, mivel könnyen lehet, hogy a beruházás, fejlesztés marad el, vagy már nincsenek növekedési alternatívák és ezért kerül sor a saját részvény visszavásárlásra. Ez azonban nem vonatkozik a buyback indexbe történő befektetésbe, ugyanis ott kifejezetten a rövid távú hatások érvényesülnek, mivel az index összetétele negyedévente változik. Tehát mindig a 100 legnagyobb buyback ratio-val rendelkező társasság kerül be a portfólióba.

A saját részvény vásárlás erősítheti a vételi oldalt egy részvény piacán, így ennek hatásait érdemes figyelembe venni (például egy short nyitása esetén). Ugyanakkor még napon belüli kereskedésben is hatása lehet a saját részvény visszavásárlásnak, mivel meghatározott szabályok szerint vásárolhatják csak vissza a társaságok az amerikai tőzsdéken a saját részvényeiket. A pontos részleteket a Rule 10-b-18 ismertebb néven "Safe Harbor" szabály határozza meg. Többek között az alábbi feltételeket kell betartania az amerikai tőzsdéken a társaságoknak a részvény visszavásárlás során:

- Kis társaságok nem hajthatnak végre részvény visszavásárlási tranzakciókat a zárás előtti 30 percben, a nagy társaságok a zárás előtti 10 percben nem hajthatnak végre visszavásárlási tranzakciókat (záróár beállítás lehetőségének korlátozása).

- A társaságok a részvény visszavásárlást az aktuális legmagasabb vételi ajánlattal egy áron vagy alacsonyabban hajthatják végre. Tehát nem tudják a megbízásukkal felfelé tolni direkt az árat. Közvetetten természetesen igen, mivel a vételi mennyiség a vételi oldalt fogja erősíteni.

- A társaságok maximum az átlagos napi forgalom 25 százalékáig meghaladó mértékben vásárolhatnak vissza részvényeket naponta.

A fenti szabályokra érdemes lehet odafigyelni daytrade kereskedőként is, ugyanis a tőzsdei társaságoknak részletes beszámolót is nyilvánosságra kell hozniuk a részvény visszavásárlásról. Ebből pedig látható, hogy milyen módon, mikor vásárolja egy adott napon belül a társaság a részvényeit, amit már fel tudunk használni a napon belüli kereskedés során is, figyelve a részvény ajánlati könyvét.

Saját részvény visszavásárlás és a válságok előrejelzése?

Találkozhatunk számos cikkel, hírrel az interneten, melyek a válságok előrejelzését a részvény visszavásárlásokkal próbálják előre jelezni. A módszerek arra a megfigyelésre építenek, hogy a bikapiacok csúcsán a vállalati vezetők is optimisták, bátrak, magabiztosak. Gyakorlatilag ugyanúgy döntenek mint a befektetők, és amikor szárnyal a részvénypiac, akkor vásárolják vissza a részvényeket, azaz a bikapiacok tetőződése során megfigyelhető, hogy a részvény visszavásárlás rekord összegeket ér el. Ráadásul a konjunktúra időszakában a vállalatok jelentős profitot termelnek, így bőségesen rendelkezésre áll pénz, amelyből finanszírozni tudják a visszavásárlásokat. A 2008-as válság esetén megfigyelhető volt a tendencia, azonban a dotkom lufi esetében nem (igaz, hogy az nem érintette akkora mértékben az S&P500 társaságokat).

Válságok során ennek fordítottja történik, azaz csökken a profit, csökken a szabadon elkölthető pénzmennyiség, a vállalati vezetők is óvatosak, így a részvény visszavásárlások volumene is csökken. Az alábbi képen a részvény visszavásárlásra elköltött összeget látjuk az egyes években az S&P500 társaságok esetében. A hisztogram a negyedéves adatokat mutatja, a piros görbe pedig az évesített adat milliárd dollárban megadva.

A kép forrása: yardeni.com

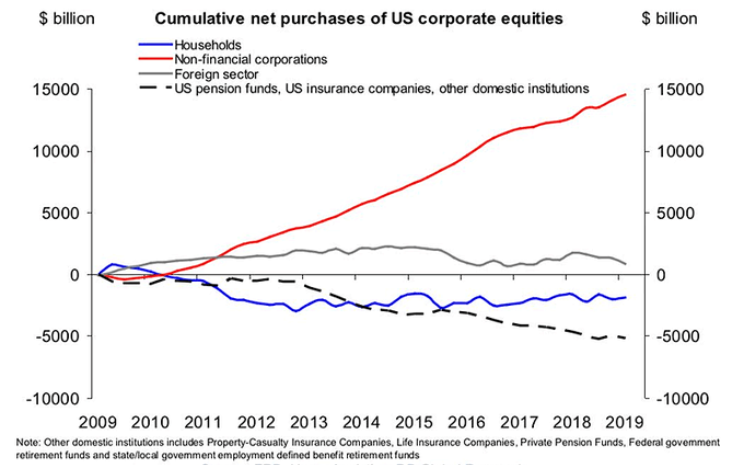

A DB Global Research kimutatása alapján az utóbbi 10 évben az amerikai részvénypiacon a legnagyobb szereplők maguk az amerikai tőzsdei társaságok voltak, azaz évről évre egyre nagyobb értékben vásárolták a részvényeket (saját részvényeket).

forrás: DB Global Research

Mit jelent a „net issues” anomália?

A „net issues” anomália azt jelenti, hogy a kibocsátott részvények számának változása (tehát a saját részvény-visszavásárlás, és a részvényhígítás) szokatlan, abnormális hozamokat eredményez a tőzsdéken. A szokatlan, abnormális, vagy rendkívüli hozam tulajdonképpen azt jelentené, hogy a hatékony piacok elméletével és az ehhez kapcsolódó CAPM (Capital Assets Pricing Model) módszerrel nem magyarázható meg.

A hatékony piacok elméletét kutatók, közgazdászok, befektetők széles köre elfogadja, melynek lényege, hogy a piaci hozamokat (tőzsdeindex hozamát) nem lehet következetesen, hosszútávon felülteljesíteni, maximum nagyobb kockázat vállalásával, azaz nincs ingyen ebéd a tőkepiacokon. A részvénypiaci hozamok, a részvények árfolyama véletlenszerűen alakul a hírek és elemzések által keltette piaci zajban, így nem lehetséges előre jelezni a részvények árfolyamának jövőben alakulását. Eugen Fama Nobel-díjas közgazdász által kialakított elmélet az 1970-es évektől kezdődően széles körben elfogadott nézet volt, mígnem különböző piaci anomáliákat vettek észre a kutatók, elemzők részben annak köszönhetően, hogy időközben a CRSP adatbázis megalkotásra került, és részvények adatainak széles köre vált elérhetővé.

Milyen részvényhozamot jósol a saját részvény-visszavásárlás?

1995-ben a tőzsdei árak kutatásában ismert közgazdászok (Ikenberry, Lakonishok, Vermaelen) megjelentettek egy részletes publikációt a saját részvény-visszavásárlásokkal kapcsolatban. Ebben kimutatták azt, hogy a saját részvény-visszavásárlások bejelentése hosszútávon többlethozamot eredményez a részvények piacán. Ez tulajdonképpen azt jelenti, hogy ezeknek a részvényeknek az árfolyama jobban emelkedik (nagyobb hozam), mint azoknak a papíroknak, melyeknél nem történik saját részvény visszavásárlás. Ez a hatás pedig nem csak rövid távon, hanem hosszabb időtávon is kimutatható. Felmerül tehát annak a lehetősége, hogy a cégvezetők jól informáltak, és azért kerül sor a részvény visszavásárlásra, mert úgy gondolják alulárazott a társaság. Beszéltünk már arról is, hogy a cégvezetők bennfentes részvényvásárlásai is pozitív többlethozamot eredményeznek, és úgy tűnik a részvény-visszavásárlás esetén is hasonló helyzetet látunk, azaz érdemes a bennfentesek lépéseit követnünk. A részvény-visszavásárlásokkal azonban az a probléma, hogy nem mindig áll az a háttérben, hogy a társaság alulárazott, számos más oka is lehet ennek.

Ikenberry, Lakonishok, Vermaelen 1995-ös vizsgálatukban 10 évet tekintettek vissza, és 1980-1990 között vizsgálták a részvénypiacot. Megállapították, hogy egy átlagos saját részvény-visszavásárlást a piac általában alulreagál, azaz a bejelentést követően mindössze csak 3,5 százaékot emelkedik átlagban a részvények ára. Akkor is, ha a menedzserek állítása szerint a társaság alulárazott. Végül pedig azt is megfigyelték, hogy egy négy éves időszakban a bejelentést követően 12 százalékos abnormális hozam mutatható ki, azaz átlagosan 12% többlethozammal teljesítenek felül a saját részvény-visszavásárlást kezdeményező társaságok. Fontos azonban azzal is tisztában lenni, hogy nem mindig az alulárazottság az oka a saját részvény-visszavásárlásnak.

Összegezve a lényeget, a múltbeli megfigyelések, visszatesztelések alapján azt tapasztalhatjuk, hogy a saját részvény visszavásárlás pozitív többlethozamot (felülteljesítenek a részvények) eredményez hosszú távon. Ugyanakkor a másodlagos részvény kibocsátás (részvényhígítás) negatív többlethozamot (alulteljesítenek a részvények) eredményez hosszú távon.

Saját részvény-visszavásárlások tesztelése 1985-2014 között

Az alábbiakban beszámolok egy részletes kutatásról (Share Buyback and Equity Issue Anomalies Revisited címmel), melyben a részvény-visszavásárlás és részvényhígítás hatásait vizsgálták 1985-2014 között (24.190 eseten alapul). A fenti kutatás nem csak a nagy esetszám miatt érdekes, hanem azért is hasznos, mert megpróbálták szétválasztani a saját részvény-visszavásárlásokat az okok tekintetében. Ehhez felhasználták Peyer és Vermaelen 2009-es munkájában használt U-indexet (undervaluation index), mely tulajdonképpen azt mutatja meg, hogy az adott társaság mennyire van alulárazva a könyv szerint érték és a piaci érték hányadosa alapján (hasonló elven, de fordítva számítjuk a P/BV mutatót). Könnyen belátható, hogy minél kisebb a könyv szerinti érték és a piaci érték hányadosa, annál inkább túlárazott a társaság. Eszerint a High U-index kategóriába (az összes buyback eset 29,19%) az alulárazott és a Low U-index kategóriába a túlárazott társaságokat tudjuk besorolni (az összes buyback eset 20,74%-a). Fontos azonban azt is látni, hogy ez a besorolás nem mondja meg biztosan, hogy a társaság vezetői részéről biztosan ez volt az oka a saját részvény-visszavásárlásnak. Inkább azt jelenti, hogy nagyobb a valószínűsége annak, hogy az alulárazottság áll a saját részvény-visszavásárlás mögött, mint más tényezők. Tehát High U-index azt jelenti, hogy nagy valószínűséggel a részvény-visszavásárlás oka az, hogy a társaság alulárazott.

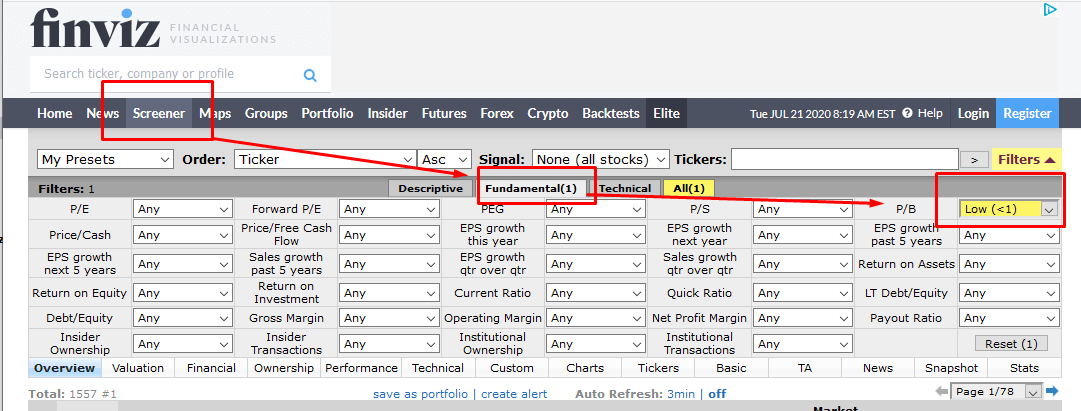

A fentieket saját magunk is alkalmazni tudjuk, azaz keressük az alulárazott részvényeket (P/B mutató alapján). Erre bármely részvényszűrő alkalmazásban lehetőség van, például finviz.com. Tartsuk szem előtt, hogy a közismert P/B mutatóval az árfolyam és a könyv szerinti érték hányadosát vizsgáljuk, míg az U-index esetében az ár és a könyv szerinti érték hányadosát. Azaz P/B esetében az alacsony érték mutatja az alulárazott társaságokat. Majd pedig tovább szűkítjük a találatokat azokra a részvényekre, melyek saját részvény- visszavásárlást jelentettek be.

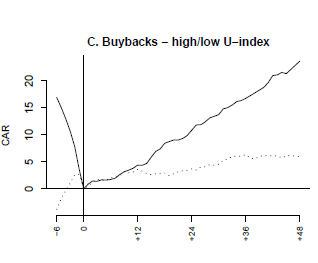

Visszatérve a High U-index és Low U-index vizsgálatokra, megállapítható, hogy a saját részvény-visszavásárlások bejelentését követő 48 hónapban többlethozam (felülteljesítés) mutatható ki mind a CAPM három tényezős (korábbi) és öt tényezős CAPM (újabb) számításai alapján is. Az is megfigyelhető, hogy a High U-indexbe tartozó részvények esetében nagyobb a többlethozam, mint a Low U-index esetében, illetve a Low U-indexbe tartozó részvények esetében 48 hónap után már nem mutatható ki többlethozam.

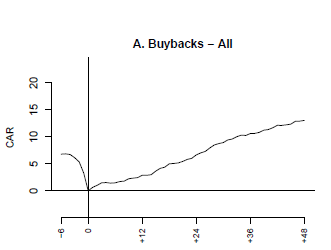

Az alábbi grafikonon az összes esetet (1985-2014 között 24.190 eset) láthatod. Az X tengelyen a bejelentés időpontja nullával jelölve, majd a bejelentést követő időszakot látjuk hónapokban megadva. A CAR (Cumulative avarage abnormal return) az Y tengelyen olvasható le, mely tulajdonképpen a többlet hozamot, az abnormális hozamot mutatja (tehát nem a teljes hozam, csak a piaci hozam feletti rész). A CAR esetünkben egy átlag hozam, mely az összes eset átlagát tartalmazza. Ez mindössze arra jó, hogy lássuk, mi történik a részvények piacán a saját részvény-visszavásárlást követően.

forrás: Share Buyback and Equity Issue Anomalies Revisited

A grafikonon gyakorlatilag ugyanazt látjuk, amiről eddig is beszéltünk, azaz a saját részvény-visszavásárlás az esemény bejelentését követően többlethozamot eredményez. Ugyanakkor az is megfigyelhető, hogy az alulárazott részvények esetében ez a többlethozam lényegesen nagyobb. Ahogy az alábbi grafikonon látható a High U-indexbe tartozó részvények esetében a többlethozam nagyobb (folytonos vonal), mint a low U-indexbe tartozó részvények esetében (szaggatott vonal).

forrás: Share Buyback and Equity Issue Anomalies Revisited

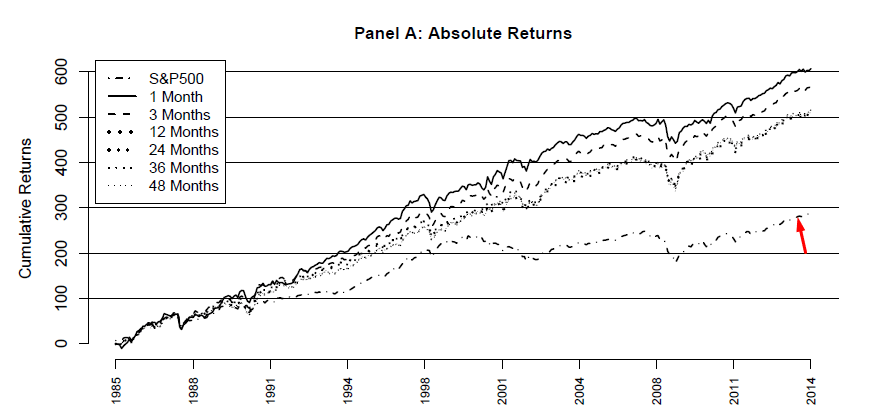

Saját részvény-visszavásárláshoz kapcsolódó stratégiák eredményei

Az alábbi képen különböző saját részvény-visszavásárláshoz köthető stratégiák halmozott hozamai tekinthetők át. Eszerint a bejelentést követően megvásároljuk a részvényeket, majd 1, 3, 12, 24, 36, 48 hónapig tartjuk a portfóliót. Látható, hogy minél rövidebb ideig tartjuk a részvényeket, annál nagyobb a halmozott hozam, azaz a többlethozam nagy része a bejelentést követő 1-3 hónapon belül képződik. Piros nyíllal jelöltem az S&P500 indexet, a folytonos vonal (legnagyobb hozam) pedig az 1 hónapos tartási időtávot feltételező stratégiához tartozik. Fontos látni, hogy ez csak egy elméletben létező tőzsdestratégia, inkább csak arra alkalmas, hogy megismerjük a piac viselkedését, lássuk a többlethozam kialakulásának időszakát a tőzsdéken.

forrás: Share Buyback and Equity Issue Anomalies Revisited

Látható tehát a fentiekből, hogy a saját részvény-visszavásárlás kimutatható többlethozamot hoz a tőzsdéken a bejelentést követő időszakban. A többlethozam akkor is kimutatható, ha a Fama-French három tényezős (value, size, beta hatások kiküszöbölése) és öttényezős modelljével számolunk (jövedelmezőség, beruházások), azaz nem magyarázathó meg a value, size, beta, profitábilitás és további tényezőkkel az anomália. Azt is tapasztaltuk, hogy a többlethozam akkor erősebb, ha a társaság alulárazott, azaz nagy a valószínűsége annak, hogy a saját részvény visszavásárlás hátterében ez az ok húzódik meg. Végül pedig térjünk ki röviden a SEO esetekre.

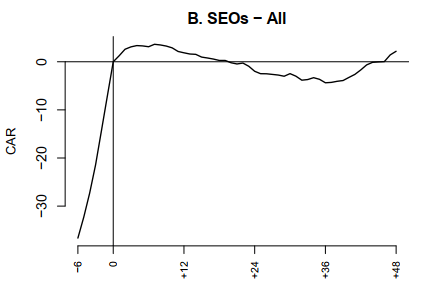

Mi a helyzet a részvényhígítással?

Korábbi vizsgálatok alapján fentebb úgy összegeztük a helyzetet, hogy a saját részvény-visszavásárlás pozitív, a részvényhígítás negatív hatással van a részvény jövőbeni árazására. A fenti átfogó kutatás azonban nem tudott kimutatni erőteljes negatív hatást. Ahogy ez az alábbi képen is látható, a CAR a nulla vonal körül mozog. Ugyanakkor megfigyelhető az is, hogy ha a saját részvény-visszavásárlást követően másodlagos részvénykibocsátásra kerül sor, akkor ezt eladási jelzésként értelmezhetjük, ami javítja a stratégia eredményeit.

Osztalék kifizetése vagy saját részvény visszavásárlás?

Az alábbiakban összevetjük az osztalékot fizető vállalatokba történő befektetést, azokkal a társaságokkal, illetve azokba a társaságokban történő befektetéssel, melyek elkezdik visszavásárolni saját részvényeiket. Megnézzük, mi a különbség elérhető hozam, kockázatok szempontjából az osztalékot fizető társaságok és a saját részvényeiket vásároló társaságok között.

A társaságoknak általában a fenti két lehetőség áll (harmadik lehetőség a beruházás, fejlesztés, azaz a növekedés) a rendelkezésére, hogy a tulajdonosok részére a profitból pénzt juttassanak. Az egyik lehetőség tehát, hogy a társaság osztalékot fizet a tulajdonosoknak, míg a másik esetben a társaság az osztalék kifizetése helyett elkezdi visszavásárolni a részvényeit, ezzel csökkentve a kibocsátott részvények darabszámát. A kérdés tehát az, hogy melyik befektetési lehetőség a jobb megoldás, azaz olyan részvényeket preferáljunk, melyek osztalékot fizetnek, vagy hosszú távon jobban járunk azokkal a részvényekkel, melyek veszik a saját részvényeiket. Egyértelmű válasz nincs a kérdésre, ugyanis a kockázati tényezői eltérnek a két befektetési módnak, de az alábbiakban kitérünk az egyes esetek sajátosságaira. Nézzük ezt a két esetet.

Az osztalék-kifizetés esetét részletesen nem mutatom be, mivel számos bejegyzésben már tárgyaltuk, így a következő hivatkozásokat javaslom tanulmányozásra. Röviden annyit jegyeznék meg, hogy az osztalékot fizető társaságok a nyereség meghatározott részét (ez az ún. kifizetési ráta szerint, payout ratio) kifizetik a részvényesek felé. Jellemzően negyedéves kifizetésekkel találkozhatunk az amerikai tőzsdéken, de találunk havi osztalékot, vagy évi egy alkalommal osztalékot fizető társaságokat is. Itt már az adózási vonzata is látható az osztalék kifizetésnek, azaz minden évben adófizetési kötelezettség merülhet fel (természetesen vannak kivételek például TBSZ számla), illetve egyes esetekben akár Szochó fizetési kötelezettség is. A témával kapcsolatos előadásunk itt tekinthető meg:

A részvény visszavásárlás esetén osztalék helyett a befektető árfolyamnyereséget realizál. Ugyanakkor amíg nincs lezárva az ügylet, tehát nem adta el a részvényeket, nem merül fel adófizetési kötelezettség. Ez mindenképpen előny az osztalékkal szemben. Illetve az árfolyam nyereséget nem terheli EHO sem, így ez is egy előnye a részvény visszavásárlásnak, mint befektetési lehetőségnek.

A fenti példában is hangsúlyoztam, hogy változatlan feltételek esetén számíthatunk a részvény árfolyam-emelkedésére. Például ha a társaság árbevétele esik, a kilátások romlanak, esetleg az egész iparágon belül változások történnek, akkor az átlagos P/E ráták is csökkenhetnek. Ez pedig azt eredményezi, hogy 10-es P/E ráta helyett, már csak 9-es P/E ráta lesz a fair a társaság részvényei esetében. A csökkenő iparági P/E ráta pedig az árfolyam csökkenését is jelzi. A fenti példánál maradva 18,9 dolláros árfolyam esetén 2,1 dolláros EPS mellett lesz 9-es a P/E ráta, azaz 20-ról 18,9 dollárra esik az árfolyam. Általában azonban azt figyelhetjük meg, hogy a nagy kapitalizációval rendelkező társaságok árfolyamára pozitív hatást gyakorol a részvény visszavásárlás (lásd alábbi grafikon).

Osztalék-kifizetés ugyanakkor jól nyomon követhető, látható a számlánkon. Sokkal könnyebben jutunk információhoz, mint a részvény visszavásárlásokkal kapcsolatban. Ez utóbbihoz nagyobb tapasztalat, angol nyelvtudás szükséges. Továbbá egy TBSZ számla az adózási különbségeket is el tudja tüntetni. Részvény visszavásárlás esetén az időzítésnek is fontos szerepe van, hiszen pontosan tudnunk kell, mikor kezdi a társaság a részvények visszavásárlását, meddig tart a program.

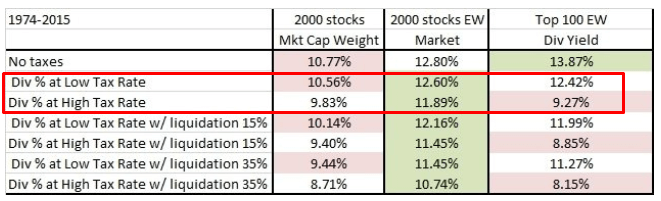

Az alábbi táblázatban az alphaarchitect.com számításai láthatók (amerikai adózási viszonyok mellett). A táblázatban láthatod a 2000 legnagyobb amerikai részvénnyel elérhető évesített hozamot 1974-2015 között. Az első oszlopban kapitalizáció szerint súlyozzuk a részvényeket, a második oszlopban egyenlő arányban. A harmadik oszlopban (Top 100 EW dividend) a 100 legmagasabb osztalékhozammal rendelkező társaságból kialakított egyenlő arányban súlyozott portfólió eredménye látható. A No taxes sorban találod, hogy az osztalékhozamra fókuszáló részvények hozama magasabb, felülteljesíti a 2000 legnagyobb részvényt, azaz a tőzsdeindexet. Ha azonban a legmagasabb adókulccsal számolunk, akkor az évesített hozam már csak 9,27% lett, így máris alulteljesít az osztalékportfólió.

forrás: https://alphaarchitect.com/

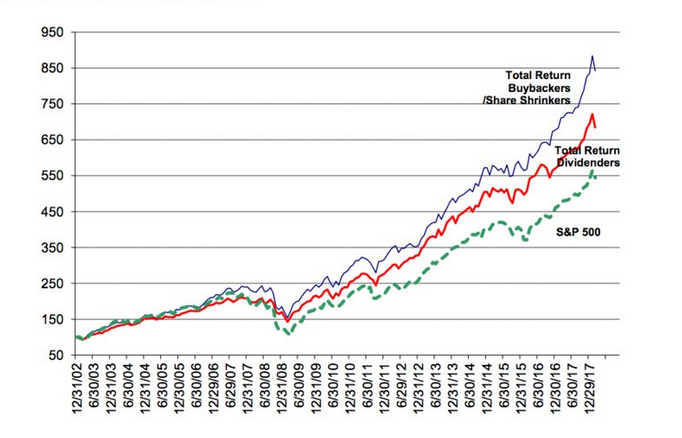

A legfontosabb szempontról, az elérhető hozamról még nem beszéltünk. Melyik befektetési módszerrel érhetünk el nagyobb hozamot? Az osztalék részvényekkel, vagy a részvény visszavásárlásokkal? A múltbeli adatok alapján a részvény visszavásárlások mutatnak jobb hozamot, ugyanakkor ehhez nagyobb kockázat (volatilitás) is társul. Vegyük figyelembe, hogy az összehasonlítás csak egy másfél évtizedes időszakot ölel fel, illetve nem egyedi társaságokra vonatkozik, hanem indexekre. Az alábbi képen a Dividend Aristocrats (piros görbe) és a Buyback index (kék göbe) árfolyama, illetve az 500 legnagyobb tőzsdei társaság indexe (zöld szaggatott) követhető 2002 óta.

(kép forrása: BI)

Indexekhez magyarázat:

- A Dividend Aristocrats index kosarában az 50 legnagyobb osztalék hozamú társaság található.

- A Buyback index pedig a 100 legnagyobb visszavásárlási rátával rendelkező társaságot tartalmazó index.

- Az S&P500 index pedig az 500 legnagyobb amerikai társaság részvényeit tartalmazó index

A fenti ábrán a teljes hozam látható, tehát figyelembe veszi a kifizetett osztalékokat is. Hozam alapján a részvényeket visszavásároló társaságok jönnek ki győztesen, de ehhez nagyobb kockázat, volatilitás is társul. Például a 2008-as válság idején az osztalékrészvények százalékos visszaesése kisebb volt, mint az S&P500 index, vagy a Buyback index. A fentiekben egy-egy indexet láthattunk, ezek tehát nem befektetési termékek, de a fenti indexek kosarát másoló befektetési alapok és ETF alapok léteznek, melyekben befektethetünk. Ugyanakkor ezekkel a befektetési termékekkel elérhető hozamok már mások lesznek, például az éves alapkezelési díj miatt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.