Cikkünkben négy olyan részvénytípust mutatok be, melyek a legkockázatosabb részvényeknek, befektetéseknek tekinthetők a tőzsdén. Szó lesz a centes részvényekről, két fontos fundamentális mutatóról, melyek szintén arra utalnak, hogy a tőzsdei társaság kockázatos, illetve a zombi cégek részvényeiről is beszélni fogunk. Témáink:

- Kockázatos részvények/befektetések: Centes részvények

- Zombi cégek növekvő aránya a tőzsdéken

- Magas eladósodottsággal működő cégek

- Magas P/B ráta is jelzi a kockázatos részvényeket/befektetéseket

Kockázatos részvények/befektetések: Centes részvények

A kockázatos részvények legismertebb típusa valószínűleg a centes/filléres részvények. Ezek jellemző tulajdonsága az alacsony részvényár, mely az amerikai piacon 1 dollár vagy 5 dollár alatti részvényárat jelenti. Ez az alacsony részvényár együtt jár az alacsony piaci kapitalizációval is, azaz a centes tőzsdei társaságok piaci kapitalizációja jellemzően 50 millió dollár alatti. Az alacsony piaci kapitalizáció alapján könnyen belátható, hogy miért kockázatosak ezek a részvények.

Egyrészt az alacsony árfolyam miatt az árfolyamban bekövetkező kisebb változások, nagyobb százalékos elmozdulást eredményeznek. Ha például egy 50 dolláros részvény 10 centet drágul, akkor ez mindössze 0,2%-os árfolyam-elmozdulás. Ha azonban egy 1 dolláros árfolyamú centes részvény ára változik 10 centet, akkor ez máris 10 százalékos elmozdulás. Ez addig nem zavarja a kereskedőt, amíg nyereség formájában jelenik meg a számlán ez az elmozdulás, azonban gyakran ilyen mértékű veszteségeket kell kezelnie a tőzsdei kereskedőnek a centes részvények piacán. További problémát jelent, hogy a centes részvények piaca illikvid, azaz az ajánlati könyvekben kevés megbízást találunk, így ha egyes részvények kisebb médiafigyelmet kapnak, azonnal heves ármozgás következik be, mivel már kisebb befektetői kör is jelentősen megmozdítja a részvény árfolyamát, akár a nekünk jó, vagy rossz irányba.

Centes részvények közé kerülhetnek azok a társaságok is, melyek korábban jól működtek, de az üzleti modell megbukott vagy a versenytársak lényegesen jobbak a társaságnál, esetleg nem sikerült kihasználni a versenyelőnyt vagy elveszítette a piacát a társaság. De előfordulhat, hogy a társaság évek óta rosszul gazdálkodik vagy egy váratlan esemény miatt veszíti el a vagyonát, így a drasztikus áresés eredményezi azt, hogy a centes kategóriába kerül, azaz egy bukott társaságról van szó. Sajnos ilyenkor gyakori az is, hogy az események vége a csőd lesz, azaz a centes részvények között nagyon sok bukott, a csőd felé tartó társaságot találunk (részletek: Mekkora esélyed van rá, hogy megvásárold a következő Google, Facebook, Tesla részvényt?). A fenti okok egyértelműen jelzik, hogy egy kockázatos részvényről, kockázatos befektetésről van szó.

Egyes újonnan induló vállalkozások is a centes részvény kategóriában kezdik a pályafutásukat. Ez jelentheti azt is, hogy évek óta fejlesztenek „valamit”, de kézzelfogható eredmény, sem bevételek nincsenek. Ezek a társaságok szintén kockázatosak, hiszen lehetséges, hogy az ötletből végül semmi sem lesz. További probléma, hogy a centes részvények piacán a csalások, árfolyam-manipuláció esetei is gyakoriak részben azért, mert kisebb médiafigyelem is jelentős árfolyam-mozgató hatással bír. Általánosságban tehát elmondható, hogy a centes részvények kereskedése lényegesen nagyobb kockázattal jár. További információkat itt találsz: Centes/filléres részvények, melyekkel sokat veszíthetsz

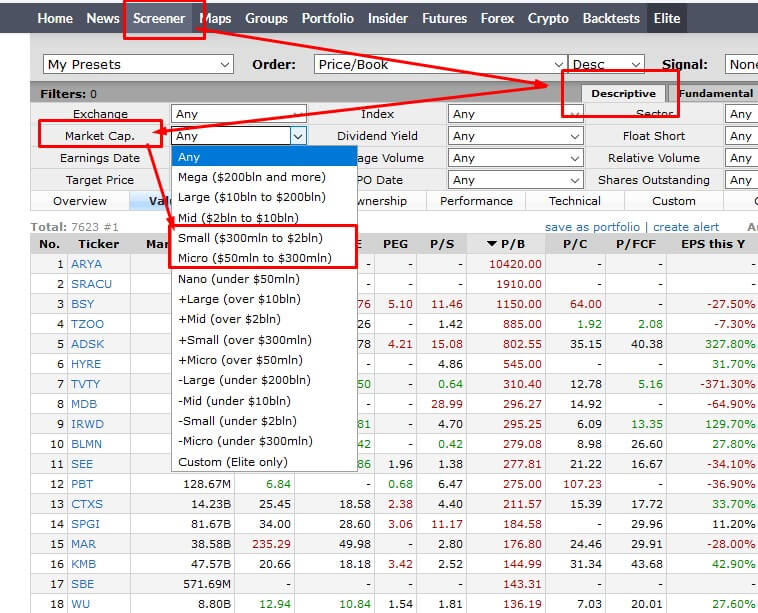

A centes részvényeket az amerikai részvénypiacon a finviz.com vagy bármely más (további részvényszűrő programok) részvényszűrő programban lekérdezhetjük. Az alábbi képen láthatók a szűrés lépései. A legegyszerűbb piaci kapitalizáció alapján megkeresni a centes részvényeket, melyek jellemzően a micro (50 millió dollár alatti) és a small (50-300 millió dollár) kategóriákban találhatók.

Zombi cégek növekvő aránya a tőzsdéken

A zombi cégeknek több, különböző definíciója létezik (szűkebb és tágabb értelmezéséről itt beszéltünk), de lényegében azokról a társaságokról beszélünk, melyek csak annyi nyereséget képesek termelni, hogy a kötelezettségek (hitelek) kamatait kifizetve elkerüljék a csődöt, de a tőkét már nem tudják törleszteni. A legegyszerűbben tehát az ICR rátával vizsgálhatjuk meg, hogy az adott cég a zombi cégek közé tartozik. ICR = EBIT/Interest Expense

ahol:

- EBIT: Earnings before interest and taxes, szokásos vállalkozási eredmény

- Interest Expense: kamatkiadások

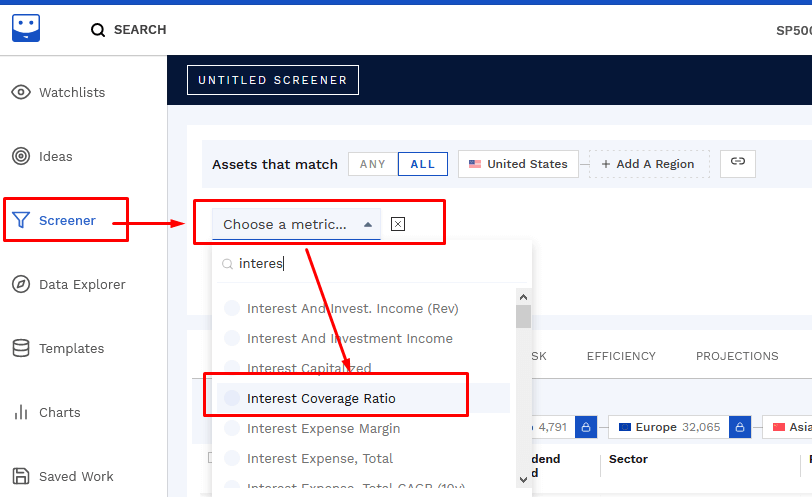

A zombi cégek definíciója szerint az ICR kisebb, mint 1, azaz a vállalat nyeresége (EBIT) kevesebb, mint a kamatkiadások (Interest expense). Ezt a paramétert már egy szűrőprogramban is be tudjuk állítani. Például a finbox.com oldalon található részvényszűrő alkalmazás segítségével, melyről beszéltünk már itt az oldalon.

Az ICR ráta beállításának fontosabb lépéseit az alábbi képen láthatod. Screener menüpont alatt új szűrési feltételt adunk hozzá, majd megkeressük az ICR rátát, lásd alábbi képen.

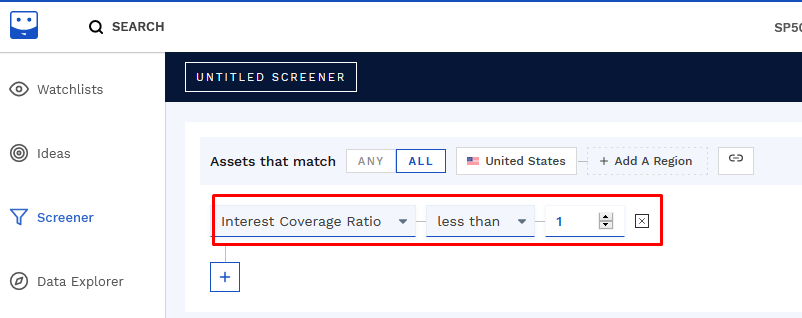

Végül pedig beállítjuk a szűrési feltételt, azaz ICR < 1.

A finbox.com adatbázisában 5149 társaságot talál, mely megfelel a fenti paraméternek.

Azon túl, hogy gazdasági, piaci problémákat okozhatnak a zombi cégek, a növekvő arányuk miatt az egyéni befektetőknek, részvényvásárlás előtt állóknak sem árt odafigyelni, és rendelkezni azzal a tudással, mellyel felismerhetik a zombi vállalkozásokat, hiszen jelentősen növeli a részvényvásárlás, befektetés kockázatát. Sajnos az utóbbi években (különösen a koronavírus okozta gazdasági válság után) a zombi cégek arányának növekedését tapasztaljuk.

Az alábbi grafikonon egy 12.000 részvényt, 40 részvénypiacot felölelő vizsgálat összefoglaló eredménye látható, melyben a 250 millió dollárt meghaladó (centes részvények kizárva) piaci kapitalizációjú társaságokat vizsgálták. A grafikonon felsorolt országok tőzsdéin 8%-17% az aránya azoknak a cégeknek, melyek ICR rátája kisebb, mint egy, azaz nem tudnak annyi nyereséget termelni, amennyi a kamatkiadások fedezéséhez szükséges.

A következő grafikonon azok a szektorok láthatók, ahol a legnagyobb a zombi cégek aránya. Az első helyeken az egészségügyi szektort (18%), a kommunikációs szolgáltatásokat (9%) és az információ technológiai szektort (8%) találjuk.

További érdekessége a fenti vizsgálatnak, hogy a az elmúlt 12 hónapban a zombi cégek átlaghozama (16%) lényegesen nagyobb volt, a nem zombi cégek átlaghozamához (-1%) képest, mely részben magyarázható azzal, hogy a koronavírus járvány okozta gazdasági válság egyes szektorokat (főleg a technológiai szektor) nem érintette hátrányosan, így itt a részvények árfolyam szárnyalt a nagy visszaesés után, de más szektorokban nem tapasztaltunk ilyen mértékű felpattanást.

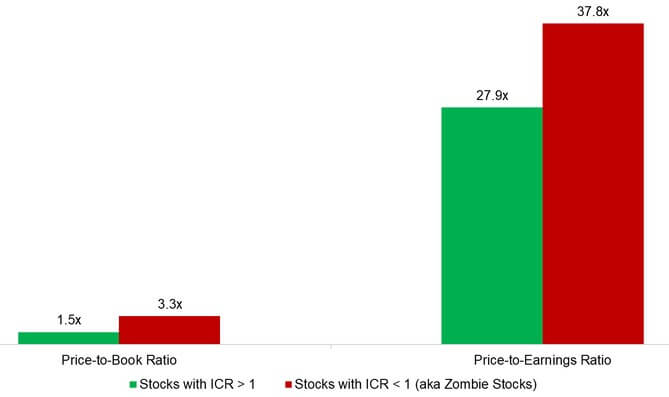

Jól látható az alábbi grafikonon, hogy a zombi cégek (piros oszlopok) lényegesen nagyobb P/B és P/E ráta mellett forognak a tőzsdéken a nem zombi részvényekhez képest. A fenti két összefüggésről pedig köztudott, hogy összefüggésben állnak a hosszú távú hozammal, és a magas érték alacsony jövőbeni hozamot jelez előre. Részetek itt:

- P/E ráta, mutató használata, 3 tanulmány eredménye

- P/BV mutató, ráta: részvény értékelése a Price/Book, azaz P/B mutatóval

Magas eladósodottsággal működő cégek

Az adósság nem csak úgy mérhető, hogy a kamatkiadásokat és a termelt nyereséget vetjük össze, hanem az adósság mérete összevethető a társaság vagyonával. Erre a célra használjuk a Dept/Equity vagy Dept/Assets mutatót, melyek jelezhetik, hogy egy társaság adóssága nagy a saját tőkéhez (dept/equity esetén) vagy a rendelkezésére álló eszközökhöz (dept/assets) képest.

Az adóssággal kapcsolatban azonban a tőzsdei kereskedők véleménye nem egyhangú, azaz

- Az egyik vélemény szerint, a tőkeáttétel (hitel, adósság) igénybevétele felnagyítja a profitot, hiszen ezek a cégek a hitelből beruháznak, fejlesztenek, így a jövőbeni nyereség lényegesen nagyobb lesz. Ez egyúttal azt is jelenti, hogy a jövőbeni részvénypiaci hozam is nagyobb lesz.

- A másik vélemény szerint, a nagy fokú adósság a jövőbeni nyereségre negatív hatást gyakorol, azaz csak egy rövid ideig képes a profitot növelni a társaság. Ezt követően már az adósság egy növekvő teher lesz, így a nyereség sem tud növekedni, azaz a jövőbeni részvénypiaci hozam alacsony lesz.

Sajnos a múltbeli vizsgálatok sem tudják egyértelműen eldönteni, hogy jó vagy rossz a magas adósság. Egyes vizsgálatokban azt találtuk, hogy a dept/equity mutatóval mért legkevésbé eladósodott cégek átlagosan, havonta 1,3%-kal felülteljesítik a legjobban eladósodott cégeket, azaz a magas eladósodottság együtt jár az alacsonyabb jövőbeni hozammal, lásd: Tőzsdei cégek növekvő adóssága: Magasabb, vagy alacsonyabb hozamot eredményez?

Egy másik, 1984-2018 között végzett vizsgálat azonban nem talált ilyen egyértelmű összefüggést. Ebben a vizsgálatban a dept/equity mellett vizsgálták a dept/assets és a dept/EBITDA mutatókat is. Ahogy az alábbi grafikonon is megállapítható, a magas eladósodottság (piros oszlopok) magasabb egységnyi kockázatra jutó hozamot eredményezett. A három mutatóból két mutatónál azt látjuk, hogy a legeladósodottabb cégek hozama magasabb volt (egységnyi kockázatra vetítve, lásd shapre-ráta), kivételt a dept/EBITDA mutató használata esetén tapasztalunk.

Ugyanakkor az is látható a fentiekből, hogy a magas adósság nem hozott lényegesen nagyobb hozamot. Ez pedig nem erősíti meg azt a véleményt, hogy az adósság jó, mert a tőkeáttétel nagyobb nyereséget eredményez. Bár lehetséges, hogy a nyereség nagyobb lesz, és a jövőbeni részvényhozam magasabb, de ez nem tekinthető jelentősnek.

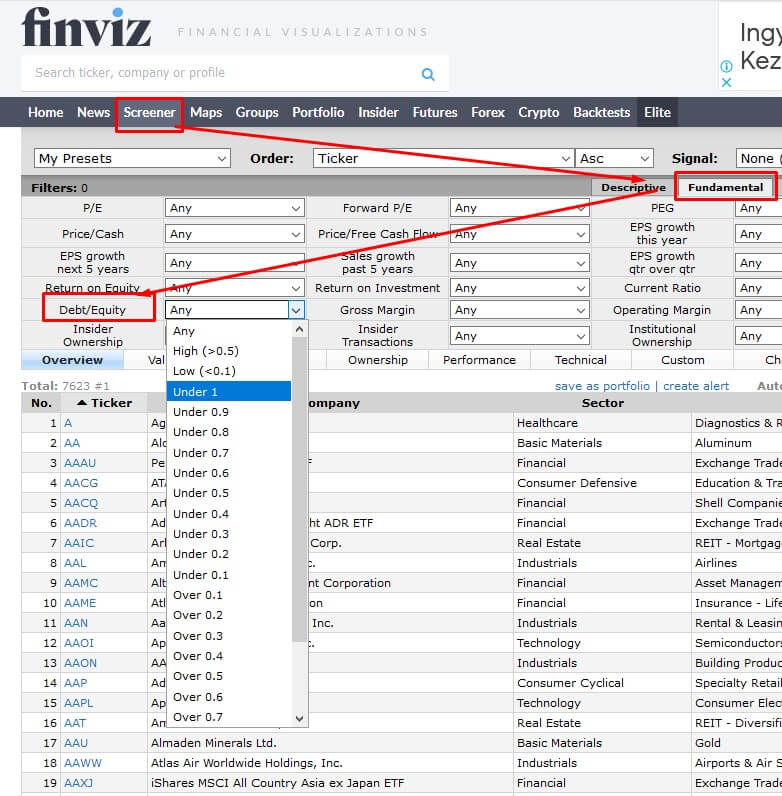

A finviz.com részvényszűrőben a dept/equity mutatót az alábbi útmutató alapján találjuk meg. Értelemszerűen a mutató 1-es értéke mellett a társaság adóssága megegyezik a saját tőkével. Egynél nagyobb érték esetén a társaság adóssága nagyobb, mint a saját tőke. Találunk az adatbázisban olyan cégeket, melyek dept/equity értéke 100 fölötti, azaz az adósság a saját tőke százszorosa. Ezen a részvények megvásárlása magas kockázatú befektetésnek tekinthető.

A témáról bővebben: Érdemes eladósodott társaságok részvényeit megvásárolni?

Magas P/B ráta is jelzi a kockázatos részvényeket/befektetéseket

A P/B ráta egy hasznos értékalapú mutató, melyről legelőször bizonyították, hogy összefüggésben áll a jövőbeni hozammal. A P/B tulajdonképpen a részvény árát és az egy részvényre jutó részvényesi tőkét veti össze. Eszerint pedig ha egy részvény ára emelkedik, és az egy részvényre jutó részvényesi tőke (részvényesek vagyona) nem nő ezzel párhuzamosan, akkor a részvény drágul, azaz növekvő P/B ráta azt jelzi, hogy a társaság drágul, magas érték pedig azt mutatja, hogy túlárazott a társaság.

Ráadásul számos múltbeli vizsgálat megerősíti, hogy a P/B rátával kimutatott túlárazott részvények a jövőben alulteljesítenek. Ez az összefüggés azonban csak hosszú távon figyelhető meg, és az is igaz, hogy az utóbbi 10 évben a magas P/B nem járt együtt az alacsony jövőbeni hozammal, melynek egyik lehetséges magyarázata, hogy a tőzsdei társaságok mérlegében ma már nagy arányban vannak nem kézzelfogható, immateriális eszközök. De egy korrigált P/B rátával már ismét kimutatható, hogy a magas érték együtt jár az alacsony jövőbeni hozammal, részletek: Megoldás az értékalapú befektetés problémájára

Az amerikai részvénypiacon számos olyan társaságot találunk, melynek rendkívül magas (100 feletti) a P/B rátája, azaz a társaság piaci ára százszorosa a részvényesi tőkének. A P/B ráta szintén egy egyszerűen lekérdezhető mutató, melyhez az alábbi kép nyújthat útmutatást.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.