A short ügyletekkel kapcsolatos újabb kutatás eredményeiről számolunk be. Ebben a munkában összefüggést találtak a shortolás költségei és a részvények jövőbeni hozama között. Megnézzük, miről árulkodhat, mit jelezhet, ha a részvények shortolási költsége magas. Témáink:

- Short ügyletek alapjai

- Short ügyletek és a piaci hatékonyság

- Shortolás költségei és a jövőbeni hozam közötti összefüggés

Short ügyletek alapjai

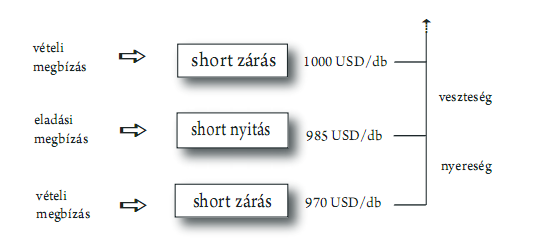

Mielőtt a lényegre térnék, csak nagyon röviden tekintsük át, hogy miről volt szó eddig a cikkeinkben a shortolással kapcsolatban. Egyrészt megbeszéltük, hogy a shortolást technikailag úgy lehet kivitelezni, hogy egy kölcsönkért részvényt eladunk, majd később (remélhetőleg alacsonyabb áron) visszavásároljuk, és visszaadjuk. Ezzel tehát a kölcsönkért részvényeken nyereségünk keletkezik. Az alábbi képen a shortolás folyamatát követhetjük végig.

Arról is szót kell ejteni, hogy a shortolás folyamata nem annyira egyszerű a magyar részvénypiacon, azaz a kisbefektetők (napon túlra) jellemzően nem kapnak kölcsön részvényeket. Nekik be kell érniük a napon belüli shortolással (technikai daytrade) vagy különböző származtatott termékekkel, mint a certifikátokkal. A problémákról bővebben az alábbi videóban beszéltünk.

Külföldi tőzsdéken azonban nincs ilyen probléma, ahogy az alábbi előadáson is megbeszéltük a shortolás kivitelezése látszólag ugyanolyan egyszerű, mint a vételi ügyletek megnyitása.

A fentieken túl még arról is beszéltünk, hogy a short ügyletekkel kapcsolatban információkhoz juthatunk, például megismerhetjük, hogy egy egy társaság által kibocsátott részvény mekkora arányát kérték kölcsön shortolásra (ez az ún. short interest mutató), vagy a short pozíciókat hány nap alatt lehetne (SIR mutató) felszámolni az átlagos forgalommal mérve. Ezekhez az adatokhoz kapcsolódóan beszélhetünk az ún. short covering, short squeeze, illetve gamma squeeze helyzeteket is. Ha ezekkel is tisztában vagyunk, akkor egy lépéssel közelebb kerültünk ahhoz, hogy megértsük, mi zajlik a piacon, ráadásul a short adatokkal kapcsolatban vizsgálatok is megerősítik, hogy képesek bizonyos fokig előrejelezni a jövőbeni folyamatokat. Többek között egy korábbi cikkben beszéltünk már erről, lásd itt.

Short ügyletek és a piaci hatékonyság

A különböző eszközárazási és árfolyammodellek (például CAPM) alkotói már régen felismerték, hogy a piaci hatékonyság erősen függ a short ügyletektől. Ez tulajdonképpen azt jelenti, hogyha a piaci szereplőknek megvan a technikai lehetőségük arra, hogy shortolják a túlárazott értékpapírokat, akkor ez javítja a piac hatékonyságát. Ez pedig azt is eredményezi, hogy a különböző, többlethozamot eredményező összefüggésekkel kinyerhető többlethozam csökkenni fog ezeken a piacokon, részvényeken. Edward Miller már 1977-ben felismerte azt, hogy azok az eszközök, melyeket nem lehet shortolni, túlárazottak lesznek, majd a közelmúltban is több kutatás alátámasztotta, hogy a short ügyleteknek hatása van a részvény árfolyamára:

- Rapach, Ringgenberg és Zhou 2016-ban kimutatta, hogy a short interes mutató az egyik legerősebb előrejelző tényező egy részvény jövőbeni hozamával kapcsolatban.

- Hasonló megállapításokra jutott Boehmer, Jones és Zhang 2008-ban. A New York-i tőzsde részvényein végzett vizsgálat fő megállapítása, hogy a részvényeket shortoló kereskedők jól informáltak, és a legjobban shortolt részvények alulteljesítik a piacot (tőzsdeindexet) átlagosan évi 16%-kal.

- Jones, Reed és Waller 2016-os vizsgálata is kimutatta, hogy a nagymértékű short eladások negatív abnormális hozammal (5%) járnak együtt hosszú távon. Abnormális hozamnak tekintjük azt a hozamrészt, mely nem magyarázható meg ismert tényezőkkel a CAPM alapján.

Bővebben itt beszéltünk a shortolással kapcsolatos vizsgálatokról.

A fentiekkel összhangban, hasonló eredményekre juttottak a The Shorting Premiumand and Asset Pricing Anomalies kutatás szerzői. Ebben a kutatásban azonban nem a shor interest rate irányából közelítették meg a vizsgálatokat, hanem a Markit Securities Finance (MSF) adatait felhasználva a short-kölcsönzési díjakat vették figyelembe. Az előzményekről annyit kell tudni, hogy a shortolásra kölcsönadott részvények 80%-a befektetési alapotól származik, melyek egy meghatározott díjért adják kölcsön a részvényeket. A kutatásban 2004-2013 között (a vizsgálatot kiterjesztették 1888-2003 közötti időszakra is) vizsgálták át az amerikai részvények (centes részvényeket kizárták) kölcsönzési díjait, illetve a díjak változását. Évente kb. 3000-3600 tőzsdei társaságon alapuló vizsgálatban a részvényeket 10 kategóriába sorolták be aszerint, hogy mennyire olcsó shortolni a papírt. Az 1-es kategóriába került a részvények azon 10%-a (alsó decilis), melyet a legolcsóbban lehet shortolni. Ez az ún. cheap kategória. A 10-es kategóriába (felső decilis) pedig azok a részvények kerültek, melyeket a legdrágábban lehet shortolni. Ezt nevezzük expensive kategóriának. A kutatás legfontosabb eredményeit az alábbi táblázatban találjuk.

forrás: The Shorting Premiumand and Asset Pricing Anomalies

A táblázat egyes soraiban a fentebb definiált 10 részvénypiaci kategóriát látjuk. Jól követhető a Fee (bps) oszlopban, hogy az 1-es (cheap) kategóriában szereplő részvények shortolási költsége a legalacsonyabb, míg a 10-es kategóriában a legmagasabb, ami 696 bázispontnak felel meg. A SIR oszlopban a short interest rate mutatót látjuk. Eszerint azoknál a részvényeknél drága a shortolás, ahol magas a SIR, azaz a kibocsátott részvények arányában sokan shortolják a papírt (magyarázat a SIR mutatóhoz). A piaci kapitalizáció (mktcap) is beszédes, azaz a 10-es kategóriában alacsonyabb, átlagosan 1,22 milliárd dollár a piaci kapitalizáció (midcap alja), míg a cheap kategória átlagos 16,05 milliárdos kapitalizációja a large cape kategóriának felel meg. Ugorjunk most néhány oszlopot a Gross Ret(%) oszlopig, mely a nyers egyhavi átlaghozamot mutatja. Azért nyers, mert nem vettük figyelembe a shortolás költségeit, melyet már a Net Ret (%) oszlopban figyelembe vehetünk.

Hogyan értelmezzük a fenti adatokat?

Azt láthatjuk a táblázatban, hogy azokhoz a részvények, melyeknek magasak a shortolási költségei, alacsonyabb jövőbeni átlaghozamok kapcsolódnak (Gross és Net egyaránt). Az 1-10 Return sorban havonta 1,31% és 0,78% hozamkülönbséget láthatunk a olcsón és drágán shortolható részvények között. A zárójelben szereplő 5.00 és 3.01 t-stat értéke jelzik, hogy a vizsgálat statisztikailag szignifikáns (magyarázat ehhez itt), azaz kicsi a valószínűsége annak, hogy a megfigyelt összefüggés a véletlen műve lenne.

Nem tértem ki a táblázat utolsó oszlopára (FF4 alfa), mely az ún. négyfaktoros alfa kimutatását jelenti. Ez leegyszerűsítve annyit jelent, hogy ha az alfa nem nulla, akkor abnormális hozamot mutathatunk ki, azaz a megtalált többlethozamra nem ad magyarázatot a value, a size, a részvénypiac kockázati prémiuma és a havi momentum. Jelentős alfa mutatható ki az 1-es és 10-es kategória között tehát egy olyan összefüggésről beszélhetünk, melyre nem adnak magyarázatot a meghatározó összefüggések.

A panel B alatt a 10-es kategória került felbontásra két további részre. Itt látható, hogy a shortolási díjak rendkívül magasak a részvények egy szűk körében.

Összegezve tehát azt lehetne mondani, hogy a short ügyletek javítják a piaci hatékonyságot, azaz azoknál a részvényeknél, ahol olcsón lehet shortolni, kisebb a többlethozamot hozó összefüggések, piaci anomáliák jelentősége. Ugyanakkor az összes részvény 20%-án az figyelhető meg, hogy a shortolási költségek magasabbak, azaz a piaci hatékonyság csökken, így a részvények túlárazottak lesznek, tartósan túlárazottak maradhatnak. Ugyanakkor az is látható az adatokból, hogy a magasabb shortolási költségek alacsonyabb jövőbeni átlaghozamot eredményeztek. Azt láthattuk a Gross Ret és Net Ret oszlopokban, hogy a drágán shortolható részvények átlagos havi hozama alacsonyabb. Az is megfigyelhető, hogy ebben a kategóriában a legmagasabb a short interest rate, mely szintén összefüggésbe hozható a jövőbeni hozammal. Jones, Reed és Waller 2016-os vizsgálata is kimutatta, hogy a nagymértékű short eladások (short interest rate) negatív abnormális hozammal (5 százalék) járnak együtt hosszú távon.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.