A recesszió bekövetkezése a befektetőket, tőzsdei kereskedőket számos módon érinti. Kezdve azzal, hogy befektetőként azt látjuk olvad az elmúlt évek profitja, míg tőzsdei kereskedőként azt észleljük, hogy az elmúlt években bevált és működő technikánk eredménye romlik, ugyanis egy új piaci helyzet alakult ki. A fentiek miatt nem árt, ha megismerjük a recesszió legfontosabb tulajdonságait, mire készülhetünk, mire számíthatunk. Témáink:

- Milyen adatok alapján határozható meg a recesszió?

- Van jelentősége a recesszió bejelentésének?

- Előrejelezhető a gazdasági válság, recesszió?

- Mi a helyzet az elemzőkkel? Képesek megjósolni a válságokat?

- Recessziók és a tőzsdei hozamok

- Recesszió nélküli medvepiacok a tőzsdén

- Recesszióval járó medvepiacok a tőzsdén

- Miért van szükség a recesszióra?

- Milyen problémákat okoz a recesszió elkerülése?

- Recesszió alatt jól teljesítő részvények, iparágak

- Miért fontosak a recesszióval kapcsolatos adatok?

Mi az a recesszió?

A recessziók a hosszú távú gazdasági növekedés korrekcióval, gazdasági aktivitás-csökkenéssel járó időszakai, melyek eltérő okok miatt, de szükségszerűen bekövetkeznek. A közgazdászok körében alapvetően egyező vélemény uralkodik annak tekintetében, hogy a recessziók bekövetkezése szükségszerű. Amíg a hagyományos iskolák (Smith és Walras) szerint a gazdasági rendszerek alapvetően egyensúlyi állapotra törekednek, és csak külső sokkok (háború, járvány, árupiaci termékek drágulása) miatt következik be recesszió, addig Hyman Minsky elmélete szerint a gazdasági rendszer önmagában nem stabil, és a rendszerben felépülő egyre nagyobb tőkeáttétel végül korrekcióhoz, recesszióhoz, válsághoz vezet. Mindenesetre az Egyesült Államok gazdaságtörténetében számos recessziót, válságot láthattunk, és ezek az események a fejlett országokra is kihatnak és a globalizáció kiteljesedésével hazánkban is érezhetők ezek a hatások. Egy korábbi cikkünkben már érintettük ezt a témát, azaz az Egyesült Államok gazdasági folyamatai átgyűrűznek a fejlett országok gazdaságára.

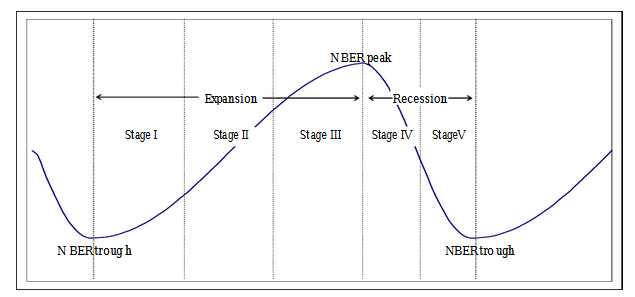

A gazdasági folyamatok azonban összetett hatásokon keresztül kihatnak a befektetési eszközök, így a kötvények, részvények árazására. Ezzel pedig azt gondolom érthetővé válik bárki számára, hogy miért fontos a gazdasági aktivitás követése. A gazdaságpolitikusok, a jegybankárok azonban ezt a problémát nem befektetői oldalról közelítik meg. A recesszió az üzleti ciklus szerves részét jelenti, ez tulajdonképpen a korrekció időszaka, amikor a gazdasági növekedést a stagnálás, illetve gazdasági visszaesés váltja fel. Ez a gyakorlatban azt is jelenti, hogy egy ország által megtermelt bruttó hazai termék (GDP) csökken. Az NBER (The National Bureau of Economic Research) az alábbi grafikon szerint értelmezi a gazdaság ciklikusságát. A Stage I, Stage II, és Stage III fázisok a fellendülés, konjunktúra időszaka. Ez az az időszak, amikor a gazdaság bővül, növekedés tapasztalható, egészen a csúcsig (NBER peak) bővül a gazdaság. Ezt követi a Stage IV és Stage V fázisa, ami gyakorlatilag a recesszió időszaka. A konjunktúra és a recesszió azért van különböző fázisokra bontva, mert az egyes fázisoknak számos jellegzetessége van, például más-más iparágak tudnak fejlődni az adott időszakban.

Milyen adatok alapján határozható meg a recesszió?

Az újságokat, híreket tanulmányozva jellemzően az a kép él a befektetők fejében, hogy kettő, esetleg három egymást követő negyedévben csökken az adott gazdaság GDP-je, akkor recesszióról beszélünk. Ezt jellemzően technikai recessziónak nevezzük, bár hivatalosan ennél összetettebb mutatók alapján jelentik be a recessziót az egyes országok. Tekintettel arra, hogy a világ tőzsdéinek mozgására a legnagyobb hatást az Egyesült Államok gazdasága gyakorolja, így most az USA gazdaságával foglalkozunk. Az Egyesült Államokban pedig az NBER (The National Bureau of Economic Research) jelenti be hivatalosan a recessziót, azonban az NBER nem csak a GDP adatokat vizsgálja. A GDP adatával együtt öt fontos faktort vizsgál az NBER, és ez azért fontos egy befektető, tőzsdei kereskedő számára, mert ezek az adatok az Egyesült Államokban publikusak, és nagyon gyorsan hozzáférhetők a Fed adatbázisának használatával. Az öt terület, melyet vizsgál az NBER:

- GDP (gross domestic product)

- GDI (gross domestic income)

- Ipari termelés

- Foglalkoztatottság

- Kiskereskedelmi forgalom

Fontos azzal is tisztában lenni, hogy az NBER nem határoz meg nyilvánosan pontos kritériumokat. Tehát nincsenek olyan szabályok, hogy ha két negyedévben csökken a GDP, akkor automatikusan bejelentik a recessziót. Ahogy a fenti felsorolásból is látható, több mutató együttes értékelésével döntenek a recesszióról.

Téma volt már az oldalunkon, több bejegyzésben is érintettük, hogy a gazdasági válságok, recessziók természetes részei a gazdasági folyamatoknak. Tulajdonképpen a gazdasági növekedésben bekövetkező korrekciókról van szó, melynek során a rosszul gazdálkodó, nem hatékonyan működő, a szükségtelen termékeket gyártó, szükségtelen szolgáltatásokat nyújtó cégek csődbe mennek, a gazdaság megtisztul. Hosszú távon tehát szüksége van a recessziókra egy ország gazdaságának, és ahogy az Egyesült Államok példája is mutatja, az elmúlt 100 évben 20 alkalommal volt recesszióban a gazdaság hosszú távú gazdasági növekedés mellett.

Az alábbi képen láthatod is a gazdasági növekedést (trough, azaz mélypont és peak, azaz csúcs közötti terület) és a gazdasági csökkenés fázisait (peak és trough közötti időszak pedig a recesszió). A piros nyíl pedig a hosszú távú gazdasági növekedést mutatja.

Értelemszerűen az sem mindegy, hogy a gazdasági válságok milyen mélyek, hiszen ha visszatekintünk az elmúlt 100 év gazdasági válságaira, akkor bár 20 recessziót követhettünk, de ennek fele enyhe negatív hatásokkal járt, és mindössze egyetlen olyan válság volt, melyet a recesszió helyett inkább gazdasági depressziónak nevezünk. Az 1929-es gazdasági válságnak két fázisa volt. Az első 1929-1933 között, majd egy átmeneti javulás után 1937-1938 között újabb visszaesést tapasztalhattunk. Az Egyesült Államok gazdasági gyakorlatilag egy évtizedig nem tért vissza a normál, megszokott növekedési ütemhez.

Milyen hatása van a recessziónak a részvénypiacon, tőzsdéken?

A részvénypiaci hatások is katasztrofálisak voltak, azaz itt nem 30-50 százalékos visszaesést tapasztalhattunk, hanem a vezető tőzsdeindexek árfolyamuk 80%-90%-át veszítették el. A medvepiac pedig évekig tartott. Az alábbi táblázatban összehasonlíthatjuk a nagy gazdasági válság és a 2008-2009-es hitelválság fontosabb adatait

|

|

1929-es gazdasági válság |

2008-2009-es hitelválság |

|

Válság hossza |

10 év |

18 hónap |

|

GDP változás |

-33% |

-4,3% |

|

Munkanélküliségi ráta |

25% |

10% |

Az elmúlt 100 évben recessziók átlagosan 5-10 évente bekövetkeztek az Egyesült Államokban, és átlagosan 14 hónapig tartanak. Az alábbi táblázatban össze is gyűjtöttem az utóbbi 100 év recesszióit.

|

Recesszió kezdete |

Recesszió hossza (hónap) |

Részvénypiaci visszaesés |

|

2007. december |

18,00 |

-50% |

|

2001. március |

8,00 |

-30% |

|

1990. július |

8,00 |

-20% |

|

1981. július |

16,00 |

-26% |

|

1980. január |

6,00 |

-30% |

|

1973. november |

16,00 |

-51% |

|

1969. december |

11,00 |

-33% |

|

1960. április |

10,00 |

-11% |

|

1957. augusztus |

8,00 |

-20% |

|

1953. július |

10,00 |

-8% |

|

1948. november |

11,00 |

-16% |

|

1945. február |

8,00 |

-15% |

|

1937. május |

13,00 |

-43% |

|

1929. augusztus |

43,00 |

-80% |

|

1926. október |

13,00 |

-2% |

|

1923. május |

14,00 |

-16% |

|

1920. január |

18,00 |

-35% |

|

1918. augusztus |

7,00 |

-50% |

|

1913. január |

23,00 |

-21% |

|

Átlag: |

13,7 |

-29% |

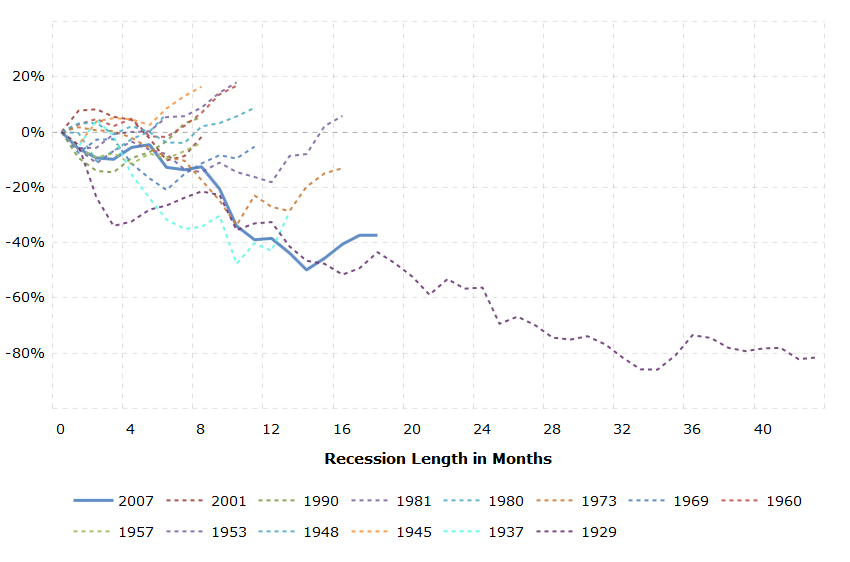

Az alábbi grafikon jól mutatja a tőzsdei visszaesések időbeni hosszát és mélységét. A recessziók alatt nem ritka a 30-50 százalékos visszaesés, a 20 esetből 9 alkalommal tapasztalhattunk ilyen mértékű visszaesést. De az is látható, hogy az esetek felében kisebbek a visszaesések

(kép forrása: macrotrends.net)

Van jelentősége a recesszió bejelentésének?

A fentiekből körvonalazódhat az olvasó számára, hogy mire a recessziót bejelentik, több hónap, esetleg negyedév telik el, azaz addigra az Egyesült Államok gazdasága már rég recesszióban van. Tehát ne úgy tekintsünk a recesszióra, hogy a bejelentésekor megváltozik minden, és ráérünk csak ekkor foglalkozni a gazdasági válság hatásaival, a befektetéseink átrendezésével, hiszen mire ez bekövetkezik, már hónapok óta recesszióban a gazdaság.

A következő rossz hír pedig az, hogy mire eljutunk a recesszió bejelentéséig, addigra már a tőke és pénzpiacokon érezhető a hatása. Az alábbi grafikonon piros színnel a Wilshire 5000 indexet láthatod (amerikai részvénypiac kb. 3500 részvényét szemléltető index), a szürke területek a recesszió időszakát jelölik, a kék görbe a reál GDP alakulását mutatja. A 2008-2009-es gazdasági válság során a recesszió bejelentését megelőzően kb. 10%-ot esett a tőzsde. Látható, hogy az esés jelentős része a recesszió időszakában következik be.

A dotkom lufi azonban sokkal előbb kipukkadt. A 2000-es években a történelmi csúcstól számítva kb. 20%-ot esik a részvénypiac a recesszió bejelentése előtt, majd a hivatalos recesszió alatt, és utána is további esést látunk. Az esés jelentős része tehető arra az időszakra, amikor már hivatalosan nem is volt recesszió az Egyesült Államok gazdaságában.

Az 1990-es években kialakuló gazdasági válságban tökéletesen időzíthettünk, ha megvártuk a hivatalos recesszió bejelentését, de azt is vegyük figyelembe, hogy mire a recessziónak hivatalosan vége lett, a tőzsdék már új csúcson voltak.

A 80-as években bekövetkező válságban is hasonló folyamatokat láthatunk, azaz a tőzsdei esés jelentős része a recesszió időszakára esik, de mire véget ér a hivatalos recesszió, a tőzsde már a korábbi történelmi csúcs magasságában van.

Az alábbi grafikon jól szemlélteti a fenti helyzetet. A fekete színnel rajzolt görbe mutatja a gazdasági ciklusok változását (NBER szerint, konjunktúra, recesszió). A piros szaggatott, eltolt görbe, pedig a tőzsdei árak változását mutatja, a sárga szaggatott vonal a hosszú távú növekedést. A lényeg tehát, hogy a tőzsde előrébb jár, a piaci szereplők korábban elkezdik árazni a gazdasági válságot. Ehhez tegyük hozzá, hogy a fenti négy válság esetében sem volt ez minden esetben igaz. Ugyanakkor az jól megfigyelhető volt, hogy már a hivatalos recesszió időszakában emelkedtek a tőzsdék.

Forrás: Business Encylopedia könyv

Miért van szükség a recesszióra?

Kétségtelen, hogy a recesszió, a gazdaság zsugorodása, az ezzel járó vállalati csődök, növekvő munkanélküliség és a gazdasági válsághelyzet egy negatív dolog az emberek életében. Ugyanakkor látni kell azt is, hogy a recesszió egy szükséges velejárója egy gazdaság stabil, hosszú távú növekedésének, és a recessziók elkerülése a jövőben súlyos problémákat okozhat

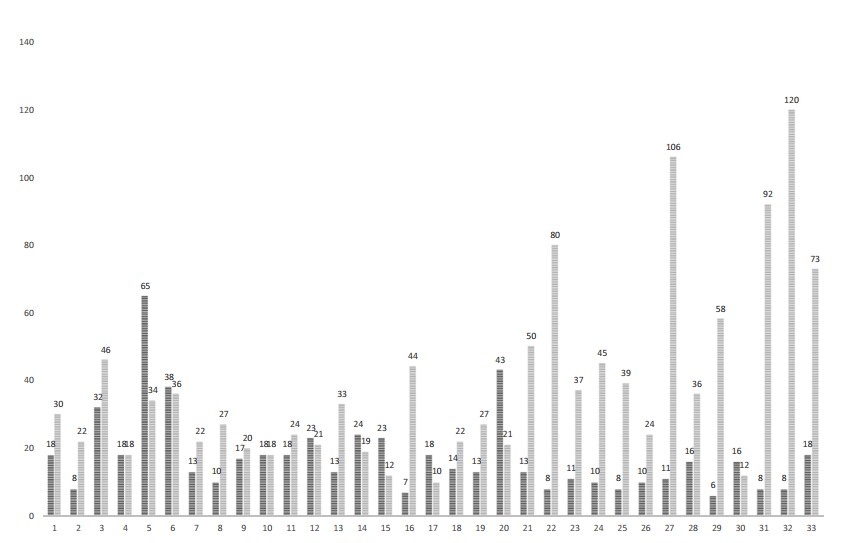

A Tények és Tévhitek a Tőzsdéről és Befektetésről című könyvben pedig 150 évet tekintettünk át, 33 üzleti ciklust vizsgáltunk meg. Ahogy az alábbi grafikonon is látható, az elmúlt évtizedek gazdasági ciklusaiban egyre hosszabbak lettek a konjunktúra időszakai (világos színnel, hónapokban megadva), és egyre rövidebbek a recessziók (sötét színnel jelölve). Az aktuális üzleti ciklus nincs a grafikonon, de a konjunktúra hossza megdönti a múltbeli rekordot (120 hónap, azaz 10 év).

Az egyre hosszabb recesszió nélkül időszakokra logikus magyarázatot ad az, hogy az 1970-es években szakított az Egyesült Államok az aranystandard rendszerrel, így gyakorlatilag a gazdaságban levő pénzmennyiség szabályozása a Fed hatáskörébe került. Az infláció és az értéktelen pénz című bejegyzésünkben részletesen tárgyaltuk a folyamatot, azaz ahogy az alábbi grafikonon látható, az elmúlt évtizedekben a gazdasági növekedést (GDP növekedést) meghaladó mennyiségű pénz (M1 pénz) került az amerikai gazdaságba.

forrás: fred.stlouisfed.org

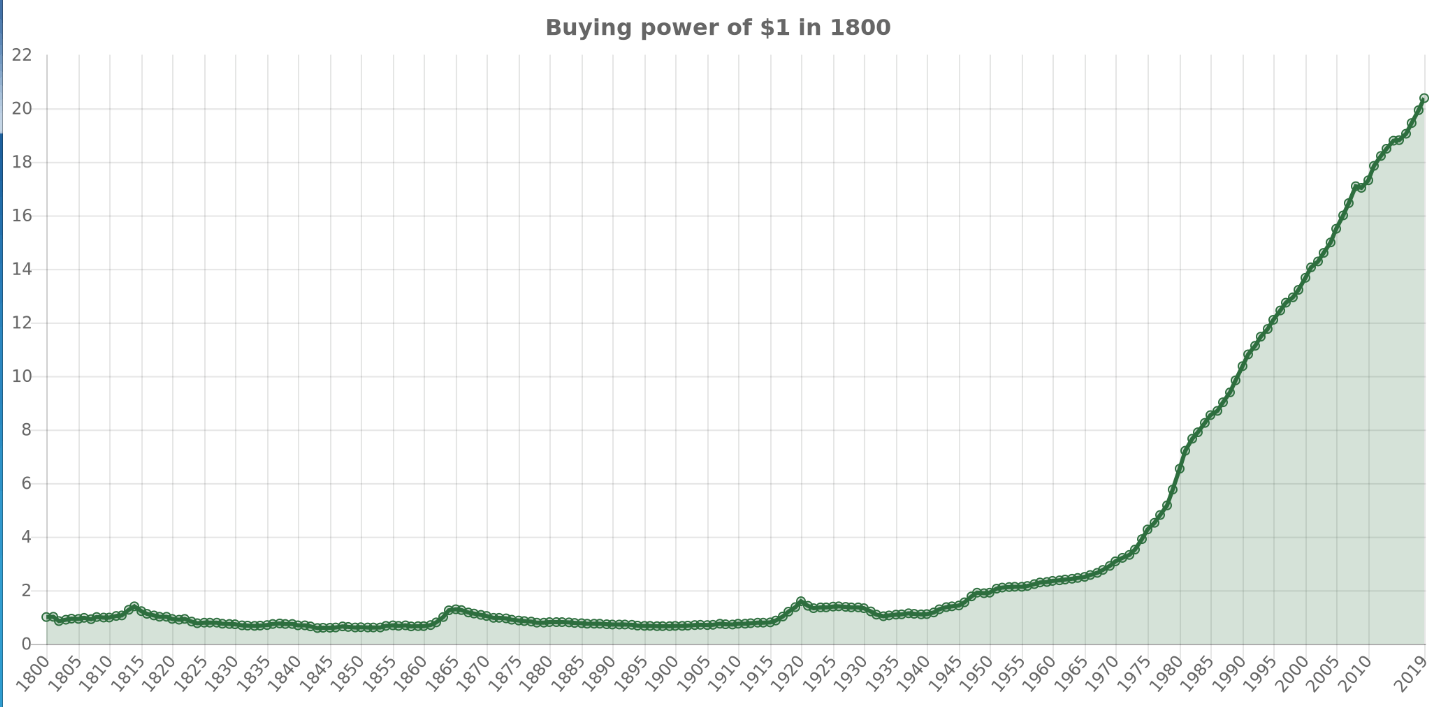

Jól látható a görbén, hogy a növekedés az 1980-as éveket követően indult meg igazán, és ezzel együtt azt is megfigyelhettük, hogy az 1970-1980-as évektől kezdődően jelentősen veszített a dollár a vásárlóértékéből.

forrás: https://quickchart.io

A fenti folyamatok nem álltak meg az utóbbi pár évben sem. Sőt, eljutottunk mára a modern monetáris elmélethez (MMT), mely szerint a kormányoknak a pénznyomtatással közvetlenül is támogatni kell a gazdasági folyamatokat. A pénznyomtatás tehát gazdasági növekedéshez vezet, így a kormányok nyugodtan költekezhetnek az MMT szerint, mert egyrészt növekedni fog a gazdaság, így a felhalmozódó adósság bár értékben nagy lesz, de GDP arányosan nem lesz jelentős adósság növekedés. A fenti logikával az a probléma, hogy nem mindegy, mire költi a pénzt az állam, van ugyanis „jó”, és van „rossz” adósság. Jó adósságról beszélhetünk akkor, ha az adósság célja egy beruházás, befektetés finanszírozás (országok esetében például infrastruktúra fejlesztés), mely a jövőben pozitív hozamot hoz. Rossz adósság pedig tipikusan a jövőben hozamot nem hozó beruházások.

Milyen problémákat okoz a recesszió elkerülése?

Azt láthattuk tehát, hogy az elmúlt évtizedekben minden eszközzel igyekeztek a döntéshozók elkerülni a recessziókat. Nem szabad azonban megfeledkezni arról, hogy a recesszió tulajdonképpen egy korrekciós időszak, amikor a gazdasági növekedés okozta egyensúlytalanságok automatikusan korrigálódnak. Igen, ez azzal jár, hogy társaságok csődbe mennek, emberek veszítik el a munkájukat, azonban a folyamat együtt jár azzal, hogy a rosszul gazdálkodó, nem hatékony társaságok is csődbe mennek. Különböző vizsgálatok (például Adalet McGowan et al) ugyanis rámutatnak arra, hogy a kevésbé produktív, rosszul gazdálkodó, nem hatékonyan működő cégek a termeléshez, szolgáltatáshoz szükséges erőforrások (például munkaerő) lekötésével rontják a versenyképes vállalkozások növekedési lehetőségeit. Például az általuk előállított termékek, szolgáltatások növelik a kínálatot, így csökkentik a termékek, szolgáltatások árát (a versenyképes vállalatok profitja kevesebb lesz), illetve a verseny miatt növelik a munkaerőpiaci költségeket, és a finanszírozási költségeket. A munkabérek növekedése azért következik be, mert a munkaerőpiac is korlátos, így ha elfogy a munkaerő, akkor a vállalatoknak versenyeznie kell az alkalmazottakért, mely bérnövekedést, így növekvő költségeket idéz elő. Emellett pedig a versenyképes társaságok finanszírozás költségei is megnőnek, hiszen a rosszul működő cégek is banki hiteleket vesznek igénybe, vagy vállalati kötvényeket bocsátanak ki, mellyel elvonják a forrásokat a versenyképes cégek elől.

Ha tehát nem mennek csődbe ezek a rosszul működő cégek, akkor ez a jövőbeni gazdasági növekedést fogja hátráltatni. A rosszul működő cégeket úgy is definiáljuk, hogy olyan versenyképtelen társaságok, melyek a felhalmozott adósságuknak csak a kamatát képesek visszafizetni a megtermelt nyereségből, azaz annyi pénzt tudnak termelni a vállalkozási tevékenységükkel, hogy a kamatokat fizessék, így elkerüljék a csődöt, de a tőkét már nem tudják törleszteni. Az alábbi képen piros színnel jelölve látható, hogy ezeknek a cégeknek az aránya évtizedről évtizedre növekszik, az utóbbi évekre 12 százalékra emelkedett a arányuk, de más forrásokban már 18,9 százalékra teszik az Egyesült Államokban a fenti definíció szerint működő cégek arányát. A jövőbeni gazdasági növekedés gátlása mellett, a rosszul működő cégek növekvő aránya növeli a gazdasági rendszer kockázatát is. Nehezen mérhető fel annak a következménye, hogy milyen hatása lesz egy hirtelen csődhullámnak, ha a kedvező gazdasági környezet megváltozik, bővebben itt beszéltünk erről.

További problémát jelent, hogy a recessziók eltolására alkalmazott mennyiségi enyhítés technikájának súlyos mellékhatásai is vannak. Figyelembe kell venni azt is, hogy a mennyiségi enyhítéssel nyomtatott pénz egyúttal egy keletkező adósság is, hiszen a Fed államkötvényeket vásárol a frissen nyomtatott pénzen (az amerikai államadósság közel 40%-a a Fed kezében van). Mára pedig már ott tartunk, hogy a pénzpiacon keletkező 5 dollárnyi adósság mindössze 1 dollárnyi gazdasági növekedést okoz. Az alábbi grafikon jól szemlélteti a fenti helyzetet. A sárga görbe a gazdasági rendszerben levő összes adósságot mutatja, kék színnel a GDP követhető nyomon. Jól látható ebből, hogy az 1980-as évek előtt a GDP gyorsabban nőtt, mint az adósság, majd az elmúlt évekre egyre nagyobb a különbség az összes adósság és a megtermelt össze jövedelem között.

forrás: realinvestmentadvice.com

Recessziók és a tőzsdei hozamok

Az amerikai részvénypiacot vizsgálva azt mondhatjuk, hogy a 20 százalékot meghaladó visszaeséseket medvepiacnak tekintjük. Természetesen léteznek ennél kifinomultabb módszerek (trendek, mozgóátlagok), melyekkel megállapítható a csökkenő trend, medvepiac, de a 20 százalékos visszaesés egy kellően objektív módszer. Érdemes azonban szem előtt tartani, hogy az elmúlt 100 évben alapvetően két jól elkülöníthető medvepiac típust figyelhettünk meg:

- recesszió nélküli medvepiacok

- recesszióval járó medvepiacok

Az alábbi táblázatban összegyűjtöttem a recesszió nélküli medvepiacokat az amerikai részvénypiacon 1928-2022 közötti időszakon. A 20%-os definíciótól kismértékben eltértem, találsz a listában néhány 19%-os visszaeséssel járó medvepiacot is. A táblázatból kiderül, hogy az amerikai részvénypiacon az átlagos medvepiac 6 hónapig tart, és 24%-os visszaeséssel jár.

|

Időszak |

Visszaesés |

hónapok |

|

1934-1935 |

-30% |

12 |

|

1939-1940 |

-30% |

7 |

|

1940-1942 |

-32% |

17 |

|

1946-1946 |

-25% |

4 |

|

1961-1962 |

-25% |

6 |

|

1966-1966 |

-21% |

8 |

|

1987-1987 |

-32% |

3 |

|

1990-1990 |

-18% |

3 |

|

1998-1998 |

-18% |

3 |

|

2011-2011 |

-18% |

5 |

|

2018-2019 |

-19% |

3 |

|

Átlag |

-24% |

6 |

Az alábbi táblázatban összegyűjtöttem azokat a medvepiacokat az amerikai részvénypiacon, melyek gazdasági válsággal, recesszióval együtt alakultak ki 1928-2022 közötti időszakon. Ebben az esetben az átlagos recesszió 38%-os visszaeséssel jár és12 hónapig tart.

|

Időszak |

Visszaesés |

hónapok |

|

1929-1932 |

-85% |

25 |

|

1932-1933 |

-40% |

6 |

|

1933-1933 |

-28% |

3 |

|

1937-1938 |

-50% |

12 |

|

1948-1949 |

-19% |

12 |

|

1957-1957 |

-20% |

3 |

|

1961-1962 |

-25% |

6 |

|

1968-1970 |

-35% |

13 |

|

1973-1974 |

-45% |

20 |

|

1980-1982 |

-26% |

19 |

|

1990-1990 |

-18% |

3 |

|

2000-2002 |

-48% |

28 |

|

2007-2009 |

-52% |

16 |

|

2020-2020 |

-34% |

1 |

|

Átlag |

-38% |

12 |

Azt láthatjuk tehát, hogy azok a medvepiacok, melyek gazdasági válságokkal, recessziókkal egyidejűleg alakulnak ki sokkal tovább tartanak, és sokkal nagyobb visszaesés következik be a részvénypiacon.

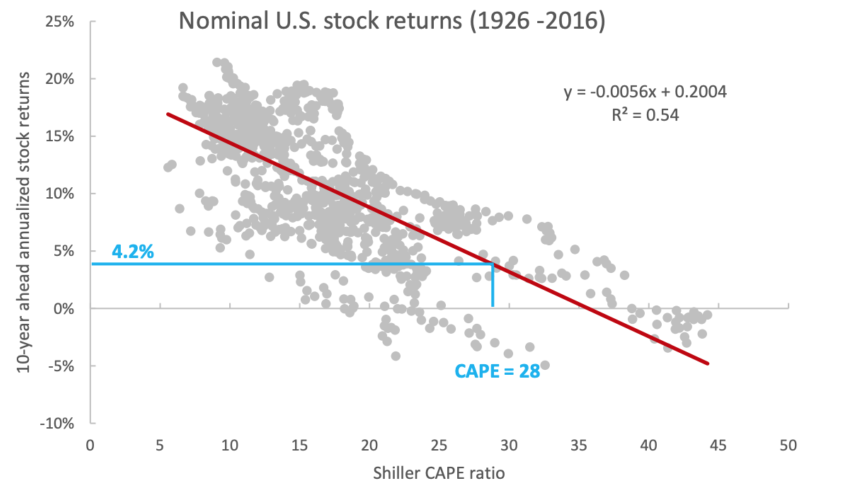

Előrejelezhető a recesszió?

A befektetők, tőzsdei kereskedők különféle mutatókat, indikátorokat használnak arra, hogy a várható gazdasági válságokat, recessziókat előrejelezzék. Ezek a mutatók azonban nem alkalmasak az időzítésre, ugyanakkor megfigyelhető, hogy a túlárazott jelzés gyakran együtt járt a múltban az 5-10 éves alacsony jövőbeni hozammal. A Buffett-indikátornak is beszéltünk ezen hatásáról, de a Shillert P/E rátára vonatkozó összefüggés sokkal jobban ismert. A túlértékelt állapot együtt járhat az alacsonyabb jövőbeni hozama. Ezt az összefüggést a Shiller P/E mutató esetében szélesebb körben is megvizsgálták. Az alábbi grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta annál kisebb a várható jövőbeni hozam.

(grafikon forrása: https://alphaarchitect.com)

Ez tehát azt jelenti, hogy nemcsak a részvények árfolyamát célszerű vizsgálni egy befektetési döntés előtt, hanem az árfolyam és a nyereség hányadosát is.

Mi a helyzet az elemzőkkel? Képesek megjósolni a válságokat?

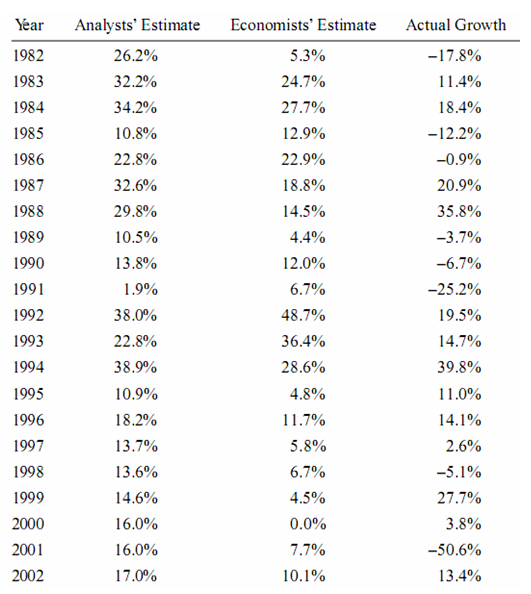

A külföldi hírekben gyakran találkozhatunk jóslatokkal, előrejelzésekkel elemzők, intézményi befektetők írásaiban. Ezen hírek rendszeres kelléke, hogy kiemelik, az elemző az előző válságot is sikeresen megjósolta. Érdemes azonban ezeket a híreket, jóslásokat fenntartásokkal kezelni. Egyrészt köztudott, hogy az elemzők széles köre téved. Az alábbi táblázat azt mutatja, hogy az adott évben az elemzői (Analysts Estimate) és a közgazdászok (Economists Estimate) várakozásai, előre jelzései mennyire voltak pontosak. Az Acutal Growth oszlopban pedig az adott évben az 500 legnagyobb amerikai vállalat árfolyam növekedés került feltüntetésre. Az oszlopok közötti különbség az elemzők, közgazdászok tévedése.

Másrészt a jelzéseik értékelése során azt is figyelembe kellene venni, hogy mennyiszer adott téves jelet az elemző (ezzel általában nem foglalkozunk). Hiszen lehet, hogy az elemző eltalálta a 2008-2009-es gazdasági válságot, de azóta két évente újabb válságot jelzett, ami nem következett be. Például 2019 nyarán futott egy kört Nouriel Roubini jóslata egy 2020-as tőzsdei összeomlásról (nem a járvány okozta gazdasági válságot jósolta meg). A 2008-2009-es gazdasági válságot megjósló Roubini 10 kockázati tényezőről szóló leírását valóban érdemes elolvasni, azonban tegyük hozzá, hogy az itthon "jósprofesszorként" emlegetett Roubini véleménye rendszeresen megjelent az elmúlt 10 évben a médiában. Emlékezzünk vissza, hogy a 2008-as válságot követően 2010-es évek elején 2013-ra jósolta a "perceft storm" néven a közelgő válságot, mely nem következett be. Ahogy a 2011-re megjósolt olasz államcsőd sem. A fentiekkel nem Roubini szakmai hozzáértését próbáltam kétségbe vonni, csak arra szeretnék rávilágítani, hogy az elemzők, szakértők is tévednek, illetve a gazdasági média sajátos működése is okolható azzal, hogy sokkal több a negatív, félelemkeltő hír, mint a pozitív. Erről a témáról itt beszéltünk.

Mennyire megbízhatók, pontosak a recesszió előrejelzések?

A gazdasági médiában nagyon sok indikátorról olvashatunk, például a baltic dry index, a halálkereszt, a hindenburg ómen stb.. összefüggések. Ezek azonban inkább csak érdekes sztorik, anekdoták, de igazi bizonyítékok nem erősít meg megbízhatóságukat. Az újabb vizsgálatok rámutatnak arra, hogy az inverz hozamgörbe, az eszközárak növekedése összefüggésben hozható a recessziók növekvő valószínűségével. És ezek mellett a Fed egyrészt a belső, saját közgazdászai, és a külső forrásból elérhető, akadémikus közgazdászok és pénzügyi társaságok vezetőinek előrejelzésére hagyatkozik. Ezzel eljutottunk a Philadelphiai Fed SPF (Suvey os Professional Forecasters) mutatóhoz, mely akadémikus közgazdászok és a legnagyobb társaságok pénzügyi vezetőinek anonim módon történő megkérdezésén alapul. Az adatsor probabilisztikus módon jelzi a recessziók valószínűségét, ahogy ez az alábbi képen is követhető. A grafikon utolsó értéke a 2023-as év negyedik negyedévében bekövetkező recesszió valószínűségét jelzi (szürke sávok a tényleges recessziók).

Forrás: Fed

A Fed kutatói blogjában Can Economists Predict Recessions? címmel arra a kérdésre keresték a választ, hogy az SPF mutató előrejelzése mennyire megbízható és mennyire pontos. A recessziók előrejelzési valószínűsége során a megbízhatóságot és a pontosságot érdemes szétválasztani. Egyszerűen megérthető a helyzet, ha az időjárás előrejelzésekre gondolunk. Ha például a következő napra 30 százalék valószínűséggel jeleznek előre esőt, akkor ez a jelzés akkor válik megbízhatóvá, ha nagy adatsoron, az ilyen időjárási együttállások után valóban az esetek 30 százalékában esik a következő napon. Az előrejelzés tehát megbízható, de sajnos nem sokra megyünk egy „30 százalékos valószínűséggel esik” típusú előrejelzéssel, szemben mondjuk azzal az esettel, mely 99 százalék valószínűséggel jelez esőt előre. Jól látható, hogy a két előrejelzés között jelentős eltérés van, és amíg a megfigyeléseink alapján mindkettő lehet megbízható, de csak az egyik (a 99 százalék valószínűség) a precíz. Vizsgáljuk most tovább a fentieket a gazdasági előrejelzésekre. Az előrejelzés megbízhatósága viszonylag könnyen kiszámolható egy egyszerű lineáris regresszió segítségével, hiszen azt kell megnéznünk, hogy a recesszió valószínűségének negyedéves előrejelzése és a következő negyedéves recesszió valószínűsége között van-e kapcsolat. Ahogy az alábbi grafikon látható az 1968-2023 közötti időszak előrejelzései (5 pont, a teljes minta 5 részre bontva) szorosan illeszkednek az egyenesre, az egyhez közeli béta érték pedig mutatja, hogy az előrejelzés megbízhatósága magas.

Bár lineáris kapcsolatot látunk az előrejelzett és a tényleges recesszió valószínűsége között, azonban az alábbi grafikonon látható korrelációs együtthatók (R2) azt mutatják, hogy az események jövőbeni kimeneteleire csak kismértékben ad magyarázatot az SPF indikátora. Az indikátorra alapozott előrejelzés korrelációs együtthatója 17 százalék egy negyedéves időtávon.

Összegezve a fentieket, az SPF indikátor segíthet abban, hogy a recesszió bekövetkezés valószínűségéről, a piac állapotáról, a piaci szereplők, döntéshozók jövőbeni döntéseiről információt szerezzünk, de előrejelzési megbízhatósága néhány hét után drasztikusan leromlik. Ennek ellenére az SPF indikátor a legnagyobb megbízhatósággal rendelkező recessziót jelző mutatók közé sorolható be, bár az eszközök száma erősen korlátozott: hozamgörbe, eszközárnövekedés, red-zone indikátor.

Összegezve tehát a lényeget, a recessziók, gazdasági válságok elkerülhetetlenek, de előrejelezni nem tudjuk. Nem egyértelmű az sem, hogy a tőzsdék minden esetben előrébb járnak, de megfigyelhető, hogy a hivatalos recesszió időszakára tehető a tőzsdei visszaesés jelentős része. Emellett az is látható volt, hogy az időzítés helyett inkább a várható jövőbeni hozamra érdemes odafigyelni. A recessziók, válságok jóslása helyett pedig készítsünk forgatókönyveket, és a forgatókönyvek ismeretében gondoljuk át a kockázatokat, az elérhető hozam viszonyában.

Recesszió alatt jól teljesítő részvények, iparágak

Vannak olyan iparágak, melyek a gazdaság működéséhez elengedhetetlenül szükségesek. Ezek a nélkülözhetetlen iparágak, valószínűleg a jövőben sem tűnnek el, meghatározó szerepük lesz a gazdaságban. A fenti tulajdonságukkal gyakran együtt jár az is, hogy ezekben az iparágakban működő társaságok jobban átvészelik a gazdasági válságokat, recessziókat. Ez persze nem azt jelenti, hogy a nagy tőzsdei visszaesés közepette ezen társaságok részvényeinek árfolyama emelkedik, hiszen a legtöbb részvény kisebb nagyobb mértékben, de korrelációban van a részvénypiac irányával. Azonban ezeket az iparágakat, társaságokat kevésbé érintik a recessziók, így a részvénypiaci visszaesések is mérsékeltebbek a piacukon.

1) Egészségügyi szektor, egészségügyi iparágak részvényei

Az egészségügyi szektor folyamatosan, évről évre bővül, ahogy a fejlett nyugati társadalmakban egyre magasabb a születéskor várható élettartam. Az emberek tovább élnek és ezzel együtt több egészségügyi problémájuk is van, illetve lesz a jövőben. Az egészségügyi vállalatok növekedését támogatja a fejlődő országok népesség növekedése is. A külföldi tőzsdéken számos egészségügyi iparágat különböztetünk meg, melyeken belül az egyes vállalatok különböző területeken működnek, például biotechnológia, gyógyszergyártó cégek, kórházakat üzemeltető társaságok, orvosi eszközöket gyártó társaságok, diagnosztikai eszközöket gyártó társaságok stb.. Hosszútávon tehát az egészségügyi szolgáltatások nélkülözhetetlenek lesznek a jövőben is. A gyakorlatban a következő a finviz.com oldalon az Egyesült Államok tőzsdéin elérhető közel 900 társaságot találunk az egészségügyi szektorban.

2) Élelmiszer termelő, gyártó cégek részvényei

Az élelmiszer ipar fontosságát sem kell valószínűleg részletesen taglalnunk. Bár rövid távon volatilis lehet az élelmiszer ára, akár lefelé tartó trendek is kialakulhatnak, ugyanakkor a növekvő népesség egyre több élelmiszer előállítását igényli. Az élelmiszer iparnak azonban nincs olyan jól elkülöníthető szektora, mint az egészségügynek, így több iparágból kell a tőzsdei társaságokat összeszednünk. Az élelmiszer ipar alatt találjuk a mezőgazdasági cégeket, állattartókat, és az élelmiszer feldolgozó ipar is ide sorolható. Továbbá a vegyipari cégeknek is van kapcsolata az élelmiszer iparral, de a különböző termelő eszközöket, gépeket gyártó cégekről se feledkezzünk meg.

Az élelmiszer iparhoz tartozó társaságok részvényeiről a következő hivatkozáson találunk bővebb információt:

- Élelmiszergyártók

- Mezőgazdasági gépeket, eszközöket gyártók

- Élelmiszer nagykereskedők

- Húsipari termékek

- Üdítő italok

A fenti listákon egyedi részvényeket találunk, azonban egy-egy részvénybe történő befektetés, jelentősebb háttértudás, vizsgálat nélkül is kockázatos. Mindenképpen portfólió kialakításra törekedjünk, ebben pedig nagy segítséget nyújthatnak az ETF alapok is. Az élelmiszeripari ETF alapok keresése során a következő kifejezésekre fókuszáljunk:

- Food & Beverage ETF

- Dynamic Food & Beverage Portfolio

- Consumer Staples Sector

- Agribusiness

- Agriculture Portfoli

- Agriculture

3) Oktatási iparág részvényei

Az oktatás, tudás fejlesztése is egy olyan terület, ami nem fog a divatból kimenni, és a jövőben vélhetően még nagyobb hangsúlyt kap. A nyugati országokban az oktatáson belül a magán vállalkozások nagy szerepet vállalnak, így számos tőzsdén is elérhető oktatási tevékenységet végző társaságot találunk. Az oktatás iparág mérete azonban ma még más iparágakhoz viszonyítva sokkal kisebb, mivel jelentős az állami szerepvállalás ezen a területen. Az alábbi oktatás iparágban mindössze 31 társaságot találunk. A fentiek mellett vannak kapcsolódó iparágak is, például személyi szolgáltatások iparágon belül is találunk olyan cégeket, melyek részben oktatással foglalkoznak.

4) Függőséget okozó termékeket, szolgáltatásokat nyújtó társaságok

Számos olyan termék és szolgáltatás létezik, melyek esetében felmerülhet, hogy függőséget okoznak, gondoljunk csak az alkoholra, dohánytermékekre, szerencsejátékra, kannabisz fogyasztásra. Ezek tipikusan olyan területek, ahol a fogyasztók kevésbé árérzékenyek, ráadásul legálisan végezhető tevékenységekről van szó. Véleményem szerint olyan iparágról beszélünk, melyekre a jövőben is igény lesz, és egy estleges válság, recesszió is kisebb mértékben érinti ezeket az iparágakat. Ezek az iparágak egyébként erőteljesen meg vannak adóztatva, és a befektetés politikai kockázata is nagy, hiszen akár a jövőben történhetnek olyan változások, melyek bizonyos termékek, szolgáltatások korlátozását idézhetik elő:

A fenti iparágakról nagyjából azt mondhatjuk el, hogy különböző okok miatt nélkülözhetetlenek lesznek a jövőben, a cégek által gyártott termékek valószínűleg nem mennek majd ki a divatból, folyamatosan szüksége lesz az emberiségnek ezekre a termékekre, szolgáltatásokra. Nyilván ez nem jelenti azt, hogy nem veszíthetünk ezeken a befektetéseken, ahogy az sem jelenthető ki, hogy válságok, recessziók alatt nem fog esni a részvények árfolyam. Sőt az egyedi részvényekbe történő befektetés kifejezetten kockázatos, mivel egy-egy társasággal bármi történhet, így akár csődbe is mehet. Ugyanakkor ezek az iparágak teljes egészükben nem fognak átalakulni, de válságok, recessziók hatásait ezek az iparágak is megérezhetik.

A válságálló részvényeket defenzív részvényeknek is nevezzük, melyekről bővebben itt beszéltünk. A fentiek mellett a részvényeknek van egy jó mérhető paramétere, ez pedig a béta mutató, mely mutatja, hogy mennyire korrelál a részvény árfolyama a részvénypiaccal, azaz a tőzsdeindexekkel. Minél nagyobb a pozitív korreláció, annál kevésbé tekinthető a részvény válság állónak. Negatív korreláció esetén pedig nagyobb a valószínűsége, hogy a részvény árfolyamát a válságok sem érintik olyan mértékben, mint egy pozitív korrelációval rendelkező részvényt. Ez sem 100%-os módszer, ahogy arra se számítsunk, hogy válságok, recessziók alatt ezeknek a részvényeknek nem fog esni az árfolyama.

Miért fontosak a recesszióval kapcsolatos adatok?

A fentiek jól mutathatják számunkra, hogy mi vár ránk egy befektetési portfólióban. Látható, hogy az átlagos visszaesés egy válság során 29%. Ehhez azért vegyük hozzá, hogy ez a csúcstól, mélypontig tartó visszaesést jelenti, azonban egy átlagos befektető valószínűleg nem a csúcson fektet be egyetlen alkalommal, hanem például költségátlagolás módszerrel folyamatosan fektet be.

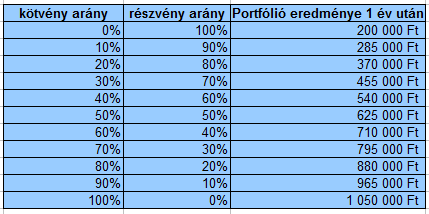

Ebben az esetben kisebb lehet a visszaesés, viszont az átlagosnál nagyobb is lehet a recesszió során a tőzsdei áresés. Az is látható az adatokból, hogy átlagosan 10 évente recesszió van az Egyesült Államokban, tehát hiba lenne azt feltételezni, hogy a jövőben nem kerül sor újabb recesszióra. Lesz recesszió, de nem tudjuk, hogy mikor. A kockázat csökkentésének egyik lehetséges módszere, hogy befektetőként nem tisztán részvény portfólióban gondolkodunk, hanem kötvény és részvény arányban. Erről beszéltünk a következő bejegyzésben, és ott szimulációkat is néztünk néhány esetre. Az alábbi képen azt láthatod, mi történik 1 millió forint befektetéssel egy 80%-os részvénypiaci visszaesés esetén különböző kötvény részvény arányú portfóliók esetén.

Jól látszik a fentiekből, hogy még a legnagyobb részvénypiaci visszaesés hatását is mérsékelni tudja a magas kötvény arány. Kötvényekre 5%-os hozam lett beállítva a szimulációban. Az alábbi képen nyíllal jelöltem az utóbbi négy válság során a kötvénypiaci hozamokat a recesszió kezdetén. Mindegyik esetben a kötvényhozamok esését látjuk, mely részben magyarázható azzal, hogy a kockázatos részvényekből a kötvényekbe áramlik a pénz, illetve a mennyiségi enyhítés miatt kötvényt vásárol a Fed. A kötvénypiaci hozamok esésével pedig a kötvények árfolyama emelkedik (elsősorban a safe havan kötvényeké) , így tehát érthető, hogy a kötvények mért teljesítenek jól a recesszió időszakában.

(kép forrása: investing.com)

Befektetői szempontból fontos tehát, hogy elfogadjuk a recesszió bekövetkezését nem lehet pontosan előre jelezni. Számos módszert tárgyaltunk itt az oldalon, melyek nagyrészt a túlértékelt állapotot mutatják, azonban ez az állapot hónapokig, évekig megmaradhat, így időzíteni nem lehetséges ezekkel az indikátorokkal. Egyik jó lehetőség viszont a kockázattűrő képességünk felmérése, és a kötvény-részvény arány megfelelő beállítása. A fentiek mellett több kockázatkezelési módszer, és időzítésen alapuló befektetési stratégia is létezik, melyek a visszatesztelések alapján képesek az 50%-os visszaesést, azaz a kockázatot csökkenteni, néhány gondolat ezzel kapcsolatban:

- Érdemes-e Shiller P/E mutatót használni a tőzsdei kereskedésben?

- Mit kell tudni a passzív befektetésről, passzív befektetési stratégiáról?

Tőzsdei kereskedők és a recesszió?

Ejtsünk néhány szót a tőzsdei kereskedőkről is, akik jellemzően rövid távon, időzítve lépnek a piacra. A recessziók véleményem szerint a tőzsdei kereskedőknek fájnak a legkevésbé, mivel a trend változását objektív jelekkel követni tudjuk. Az előző két recesszió (dotkom, és 2008-2009) aktívan kereskedtem a részvénypiacokon, és tapasztalható volt az, hogy a korábbi stratégiák nem hozták a várt eredményt. Tehát megfigyelhetőek olyan esetek, hogy a bikapiacon működő módszerek nem olyan eredményeket hoznak a medvepiacokon. Utólagosan elemezve a helyzetet, arra jutottam, hogy az alábbi okokra vezethető vissza a bikapiaci technikák sikertelensége:

1) shortolással kapcsolatos technikai problémák

2) megnövekedett volatilitás miatt problémák

3) a bikapiacon megszokott trendhullámok hiánya

Shortolással kapcsolatos problémák alatt azt értem, hogy a short pozíciókat nem olyan egyszerű megnyitni, mint egy vételi pozíciót. Gondoljunk az up-tick rule-ra, vagy a margin követelményekre, de egyes részvények esetében a short tilalmára stb.. A megnövekedett volatilitás pedig azt eredményezi, hogy több pozíció kerül kiütésre, tehát a stop megbízás elhelyezési módszeren változtatnom kellett. Nagyon stop távolság pedig csökkenti a hozam-kockázat arányt, ezzel pedig a jó lehetőségek száma is csökkenhet. A bikapiacon megszokhattunk a jól felépített, visszatesztelt áttöréseket, trend kialakulásokat. Ezzel szemben a medvepiacon a pánik a meghatározó, így meredek esések, rések alakulnak ki, melyek miatt nem tudunk pozícióba lépni.

Ráadásul gyakoriak a short squeez esetek is, melyek stop átugrásokat okozhatnak, így a tervezettnél nagyobb lehet a veszteség egy-egy short pozíción. Összességében tehát azt lehetne mondani, hogy a recesszió időszaka alatti kereskedésben érdemes felülvizsgálni a bikapiacon alkalmazott technikánkat. Teszteljük vissza a 2008-2009-es válság árfolyam adatain a technikánkat egy szimulátor programmal. (shortolás szabályairól, technikájáról bővebben itt).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.