Cikkünkben a modern monetáris elmélet/politika jelentését, alapfelvetéseit és az elmélettel kapcsolatos kritikákat beszéljük meg. Témáink:

- Mit jelent a modern monetáris elmélet?

- A modern monetáris elmélet/politika főbb szempontjai

- Mi a probléma a modern monetáris elmélettel/politikával?

- Nem mindegy, hogy mire költi a pénzt az állam?

Mit jelent a modern monetáris elmélet?

A modern monetáris elmélet, angolul Modern Monetary Theory (rövidítve MMT) egy közgazdaság-tudományi elmélet, melynek a legfontosabb megállapítása, hogy egy állam nyugodtan költekezhet, nyugodtan eladósodhat, hiszen ha a saját pénznemében tetszőleges mennyiségű pénzt nyomtat, akkor nem kerülhet csődbe.

Röviden kitérnék még a modern monetáris elmélet múltjára, melynek alapötletét egy német közgazdász (Georg Friedrich Knapp) már 1905 lefektette, a State Theory of Money című munkájában. Az elmúlt évtizedekben egyre több közgazdász foglalkozott ezzel az elmélettel, és ma az egyik legismertebb képviselője professzor Stepahanie Kelton, aki The Deficit Myth: Modern Monetary Theory and the Birth of the People's Economy című könyvében részletesen tárgyalja az MMT elméletét. A modern monetáris elmélet lényegét, a CNBC egyik videójából is megérhetjük. Itt Stepahanie Kelton mondja el a legfontosabb tudnivalókat a modern monetáris elméletről.

A modern monetáris elmélet főbb szempontjai

A modern monetáris elmélet (angolul modern monetary theory, rövidítve MMT) szerint a pénznyomtatás önmagában nem okoz inflációt. Az inflációnak általában más okai vannak. Jó példa erre a Japán gazdaság, ahol évtizedek óta nincs infláció, mégis jelentős mennyiségi enyhítés programok zajlottak le. A Weimari köztársaság idejében a háborús jóvátétel kifizetése, és a lerombolt ipar okozta a hiperinflációt, ugyanis nem volt megvásárolható termék a lakosság számára. Zimbabwében pedig a fehér farmerek elűzése miatt 60%-os visszaesés volt a mezőgazdaságban, és a gazdasági visszaesés okozta a hiperinflációt.

Az MMT szerint tehát a kormányoknak a pénznyomtatással közvetlenül is támogatni kell a gazdasági folyamatokat, mert önmagában a pénznyomtatás nem okoz inflációt. Vannak természetesen olyan tényezők egy gazdaságban, melyek határt szabhatnak a pénznyomtatásnak. Ilyen legfőképp a munkaerőpiac, amely erősen korlátos, illetve egyes természeti erőforrások. Tehát egészen addig nyomtathatnak pénzt a kormányok, amíg a munkaerő és egyes természeti erőforrások, vagy termelői kapacitások ki nem fogynak.

Hogyan okozhat a munkaerőpiac, vagy egy természeti erőforrás inflációt? Gondoljunk csak arra, hogy ha elfogy a munkaerő egy országban, akkor a cégeknek versenyeznie kell az alkalmazottakért, ez pedig magasabb béreket jelent. A magasabb béreket pedig előbb utóbb beépítik a cégek az áraikban, azaz a termékek szolgáltatások megdrágulnak (ár-bér spirál okozta infláció).

A pénznyomtatás tehát gazdasági növekedéshez vezet, így a kormányok nyugodtan költekezhetnek az MMT szerint, mert egyrészt növekedni fog a gazdaság, így a felhalmozódó adósság bár értékben nagy lesz, de GDP arányosan nem lesz jelentős adósság növekedés. Ráadásul az MMT szerint a saját devizájában eladósodó ország nem tud csődbe menni a legnagyobb gazdasági válságban sem. Erről beszélünk még a következő bekezdésben.

Az MMT szerint egy modern állam nem mehet csődbe a pénznyomtatás miatt

A fenti videóból kiemelnék egy fontos részletet: “MMT starts with a simple observation, and that is that the US dollar is a simple public monopoly. In other words, the United States currency comes from the United States government; it can’t come from anywhere else. So, what that means is that the federal government is nothing like a household.

For households or private businesses to be able to spend they’ve got to come up with the money, right? And the federal government can never run out of money. It cannot face a solvency problem with bills coming due that it can’t afford to pay. It never has to worry about finding the money to be able to spend.”

Az idézet szerint a modern monetáris elmélet alapja az az egyszerű megfigyelés, hogy az amerikai dollár kibocsátása az Egyesült Államok kormányának monopóliuma, azaz sehogy, máshogy nem lehet dollárt létrehozni. Ez pedig azt jelenti, hogy az amerikai kormány költségvetése nem úgy működik, mint egy háztartás költségvetése. A kormányzat ugyanis soha nem fogy ki a pénzből, nem mehet csődbe, mivel dollárt képes kibocsátani.

Ez egyébként egy széles körben elfogadott nézet. Elég ha csak Alan Greenspan Fed elnök beszédére gondolunk, melyben kifejtette, hogy az Egyesült Államok nem tud csődbe menni, hiszen a Fed bármennyi pénzt tud nyomtatni:

„The United States can pay any debt it has because we can always print money to do that. So there is zero probability of default"

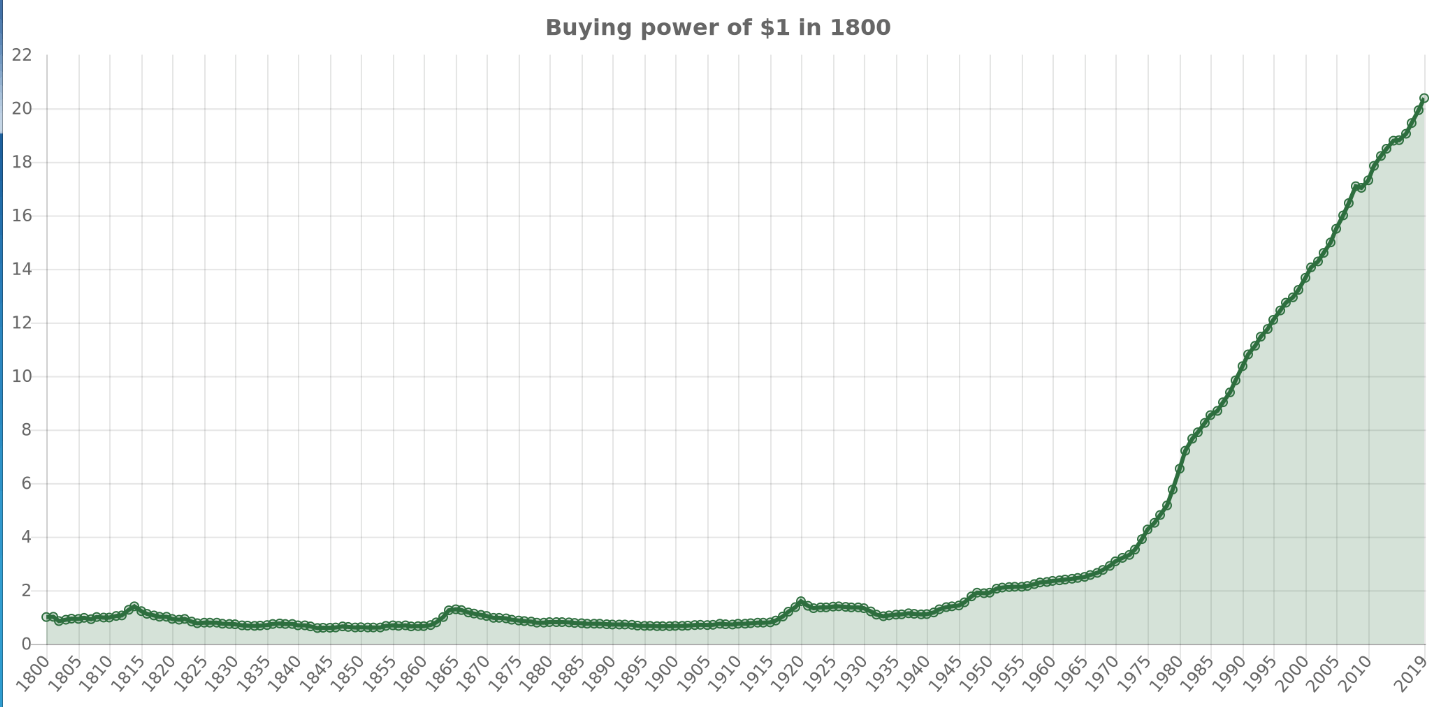

Az idézet szerint tehát az Egyesült Államok bármikor vissza tudja fizetni az adósságát, mert annyi pénzt nyomtat, amennyit akar. Ez azonban nem azt jelenti, hogy a pénznyomtatásnak nem lesz következménye, elég ha csak rápillantunk a dollár vásárlóértékének változására. Az adatokhoz a https://quickchart.io és officialdata.org adatait használom. Az alábbi képen azt vizsgáljuk, hogyan változott a 1 dollár vásárlóértéke az 1800-as évekhez képest, azaz az 1800-as években 1 dolláron annyi árut, szolgáltatást lehetett venni, mint ma 20 dolláron.

A grafikon lineáris, így abba a hibába esünk, hogy a múltbeli kilengéseket eltorzítja a jelenben látható magas érték. Például az 1860-as években (amerikai polgárháború), 1920-as években (nagy gazdasági válság előtti időszak) és a második világháború időszakában is vásárlóérték csökkenést tapasztalhatunk, de kétségtelen, hogy a vásárlóérték csökkenés nagy része az 1970-es éveket követően következett be. Eddig tudta ugyanis az Egyesült Államok kormánya fenntartani a második világháború után kialakított aranystandard rendszert. 1971-ben ugyanis felfüggesztik az amerikai dollár aranyra történő átváltási kötelezettségét, és ezzel együtt a dollár mögül is eltűnik az aranyfedezet, azaz átlépünk a mai modern, fiat pénz korszakába. Bővebben a témáról: Infláció és az értéktelen pénz.

Nem mindegy, hogy mire költi a pénzt az állam?

Az utóbbi évtizedben azt tapasztalhattuk, hogy az olcsó hitelek (pénznyomtatás miatt) miatt az államok könnyedén el tudtak adósodni. A pénznyomtatással teremtett pénzből a jegybank megvette az állampapírokat, az Egyesült Államok kormányzata elköltötte, így egyre nagyobb államadósságot halmozott fel. Azonban fontos azt is látni, hogy nem mindegy, mire költi a pénzt az állam, van ugyanis „jó”, és van „rossz” adósság.

Dr. Woody Brock az American Gridlock című könyv szerzője szerint önmagában az adósság, vagy a költségvetési hiány nem jelent semmit. Különbséget kell tenni jó és rossz adósság, és költségvetési hiány között. Ezt egy egyszerű példával szemlélteti Dr. Bock:

„A” ország 4 billió dollárt költ 3 billió dollár bevétel mellet egy év alatt, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. Az éves hiány fedezésére tehát a kincstárnak ki kell bocsátania 1 billió dollár értékben államkötvényt, az állam ennyi hitelt vesz fel ebben az évben. A felvett 1 billió dollár hitel „A” ország esetében a többlet kiadások fedezésére szolgál, melyek a jövőben nem generálnak jövedelmet.

„B” ország ugyanúgy 4 billió dollárt költ 3 billió dollár bevétel mellet, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. „B” ország esetében azonban a felvett hitel nagyrészt különböző kormányzati projektek, befektetések finanszírozását szolgálják, például infrastruktúra fejlesztés. Tehát olyan beruházások, melyek jövőbeni hozama pozitív az ország számra. A jövőben pedig ezeknek a fejlesztéseknek, beruházásoknak a hozama megtérül, és a felvett hitel törleszthető (feltéve ha a beruházás hozama nagyobb, mint az állampapír hozama).

Az Egyesült Államokban a költségvetési kiadások jól áttekinthetők, egyszerűen elérhetők a https://www.cbpp.org oldalon. Eszerint a kiadások közel 75%-a nem produktív költségekre megy el, melyeknek jövőbeni hozama nem lesz.

A fentiek miatt mondja azt Dr. Brock, hogy “Today we are borrowing our children’s future with debt. We are witnessing the ‘hosing’ of the young.'”, azaz az adósság halmozással a gyerekeink jövőjét vesszük kölcsön..

Mi a problém a mondern monetáris elmélettel?

A fő problémát tehát fentebb már vázoltam, azaz a frissen nyomtatott pénz nagy része nem produktív, a jövőben hasznot nem hozó kiadásokra megy el. Emiatt pedig az adósság egyre inkább növekszik, és a visszafizetéséhez újabb és újabb állampapírt kell kibocsátani. Bár a modern monetaritás elmélete szerint a magas költségvetési hiány alapvetően nem probléma. Sőt az MMT-ből az következik, hogy az államnak költekeznie kell mindaddig, amíg a korlátok (munkaerőpiac, természeti erőforrások, kapacitások) engedik, hiszen ez nagy gazdasági növekedést eredményez. Azonban látható, hogy nem mindegy, mire költjük a pénzt, nem mindegy, hogyan alakul a költségvetési hiány.

Ha pedig egy kormány produktív költekezésbe kezd, akkor ez gazdasági növekedést generál, ami együtt jár a növekvő inflációval. Ezzel szemben a nem produktív költekezés nem hoz érdemi gazdasági növekedést, és inkább deflációs hatása van a véleményem szerint. Az előbbi esetben a gazdaság gyorsabban növekszik, mint az adósság, azaz a GDP arányos államadósság nem növekszik érdemben, esetleg csökken. A másik esetben pedig az adósság gyorsabban növekszik, mint a gazdaság, azaz a GDP arányos adósság növekszik. Az alábbi képen az adósság növekedése és a GDP növekedése követhető nyomon az Egyesült Államokban. Látható, hogy az utóbbi évtizedben az államadósság gyorsabban növekedett, mint a gazdaság.

forrás: RIA

Ahhoz tehát, hogy a folyamat fenntartható maradjon, a kamatoknak alacsony szinten kell maradnia (az adósság finanszírozási költsége alacsony legyen) és a gazdaságnak gyorsabban kell nőnie, mint az adósságnak. Ha ezek a feltételek teljesülnek, akkor az MMT tartósan, hosszú távon is működhet.

Valóban alacsony az infláció?

A modern monetáris elmélet alapja tulajdonképpen az a megfigyelés, hogy a pénznyomtatás nem okoz inflációt. Jó példa erre az utóbbi évtizedben az Egyesült Államok, azonban nem szabad elfeledkezünk arról, hogy az infláció mérésére szolgáló fogyasztói árindex sem tökéletes. Az infláció méréséhez a statisztikai hivatalok egy átlagos fogyasztói kosarat vizsgálnak, melybe meghatározott súlyozással több száz árucikk, szolgáltatás kerül. Gyakorlatilag ennek a fogyasztói kosárnak az árváltozását mutatja a hivatalos inflációs adat. Azonban az átlagos fogyasztói kosár nem illik minden befektetőre. Például, ha bérelt ingatlanban lakik a befektető, és jövedelme meghatározó részét fordítja bérleti díjra, akkor az elmúlt években valószínűleg magasabb inflációval kellett szembenéznie, tekintettel arra, hogy a hivatalos fogyasztóiár-indexben csak 1,5%-os súllyal szerepel a bérleti díj (hazai adat). Ezen a területen viszont akkora áremelkedés volt 2015-2019 közötti időszakban, hogyha 10%-os súllyal (egyes országokban ezzel a súllyal számolnak) vennék figyelembe a bérleti díjat, akkor a 3,5%-os infláció helyett 5%-os inflációt lehetne kimutatni. Ugyanígy, azok a megtakarítók, akik a jövedelmük nagy részét élelmiszerre költik, az átlagosnál nagyobb inflációval szembesülnek. Ehhez még vegyük hozzá a minőségi igazítás hedonic quality adjustment problémáját, azaz a statisztikában figyelembe kell venni, hogy a termékek minősége, hasznossága javul.

Gondoljunk csak arra, hogy a vezetékes telefonok után megjelentek a hagyományos mobiltelefonok, melyek többnyire csak telefonálásra voltak alkalmasak. Ma már mindenki okostelefont használ, és a telefonba beépített processzor teljesítménye felülmúlja egy 15 évvel korábbi asztali számítógép teljesítményét. Évek alatt tehát jelentős minőségi javulást figyelhettünk meg. A gépjárművek esetében hasonló példákat lehetne mondani. 15 évvel ezelőtt még a gépjárművek többségében nem volt annyi biztonsági elem, vezetéstámogató rendszer, klíma stb.. Ma már ezek a legtöbb új autóban megtalálhatók. A fenti példákkal szemléltetett minőségi igazítás hatása pedig az lesz, hogy a fogyasztóiár-indexben csökken a termékek ára. Számos országban, így például az Egyesült Államokban adalékot kell a benzinhez keverni, hogy kevesebb károsanyag-kibocsátással járjon az üzemanyag elégetése. Ez az adalékanyag növeli a benzin árát (10 centtel gallononként), de a Bureau of Labor Statistics (Egyesült Államok statisztikai hivatala) nem számolja bele a fogyasztóiár-index mutatóba, mivel a tisztább levegő minőségi javulás.

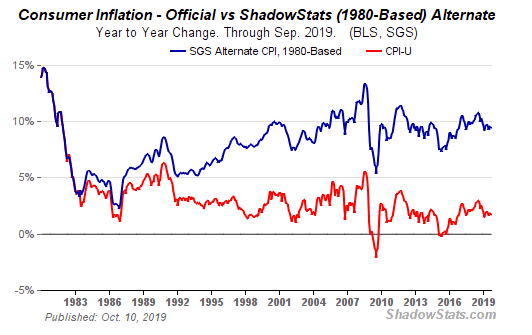

És végül, az infláció-számítás módszertana is változhat az évek folyamán. Jó példa erre az Egyesült Államok esete, ahol az 1980-as években megváltoztatták az infláció számítás módját. Bár a régi módszerrel 6-8% lenne ma az infláció, a mai módszerrel számolva csak 2%. John Williams közgazdász számolt be egy 2004-es interjúban arról, hogy az infláció-számítás metodikája megváltozott az 1980-as évek végén. Az alábbi ábrán kék színnel láthatjuk azt az inflációs szintet, melyet az 1980-as évek előtti számítási mód eredményezne, azaz az új infláció-számítás módszere (piros) lényegesen kisebb értéket mutat Williams szerint.

(kép forrása: http://www.shadowstats.com/)

Könnyen belátható, hogy az alacsonyabb infláció kimutatásával több okból is jól járhat bármely állam. Egyrészt az alacsonyabb infláció, alacsonyabb kamatokat eredményez, így olcsóbb lesz a költségvetési hiány finanszírozása. Másrészt a szociális ellátások, a nyugdíjak is az inflációhoz vannak kötve. Ha alacsonyabb az infláció, akkor a nyugdíj és más segélyek, támogatások (munkanélküli, szociális stb..), állami bérek értékének évenkénti emelése is kisebb lesz. Kevesebbet kell tehát az államnak költenie, a költségvetési hiány kisebb lesz. John Williams szerint ez az Egyesült Államok esetében azt jelenti, hogy kétszer akkora lenne az állam kiadása ezen a területen, ha a régi módszerrel számított inflációs adatot követnék. Itt persze nem áll meg a dolog, hiszen ha az infláció alacsonyabb, akkor ez a GDP adatokat is befolyásolja, tekintettel arra, hogy a reál GDP adat esetében már inflációval korrigálunk, így alacsonyabb infláció nagyobb reál GDP kimutatását teszi lehetővé.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.