A bejegyzésemben az emelkedő/csökkenő kamatkörnyezet hatásaival foglalkozunk. Megbeszéljük, hogy a kamatkörnyezet miért gyakorol jelentős hatást a különböző befektetési eszközökre. Miért célszerű figyelni a kötvénypiaci, ingatlanpiac és részvénypiaci befektetések esetén is a kamatkörnyezetet. Olyan alapvető összefüggéseket beszélünk meg, melyek hiányában nagy meglepetések (veszteségek) érhetik a befektetőt, tőzsdei kereskedőket. A bejegyzésből az alábbi kérdésekre kaphatsz választ:

- Miért a kamatkörnyezet az egyik legfontosabb szempont befektetés esetén?

- Hogyan hat a kamatkörnyezet változása az ingatlanpiaci, kötvény, részvény befektetésekre?

- Magyarországi befektetések esetén miért nem elég a magyar kamatkörnyezet vizsgálata?

- Mely országok kamatkörnyezetét célszerű megvizsgálni?

Miért fontos a kamatkörnyezet a befektetések során?

Induljunk az alapoktól. Befektetőként gondolkodunk, tehát nem spekulációval (ha valaki nem tudná mi a különbség, olvassa el a spekulációval foglalkozó írásunkat) fogunk foglalkozni. Befektetőként tehát különböző befektetési eszközökbe fektetjük a pénzünket, jellemzően hosszútávon. A befektetési portfólió általában részvény-kötvény (amerikai minta alapján), vagy részvény-kötvény-ingatlan befektetési eszközökből áll. A hosszútáv pedig általában 5-20 év közötti időszakot jelöl meg.

Tisztában vagyunk azzal is, hogy egy ország gazdaságának a fejlődése nem egyenletes, hullámokat, gazdasági ciklusokat követhetünk, melyben a különböző befektetési eszközök felülteljesítenek, vagy alulteljesítenek. Már bemutattam a Triumph of the Optimists: 101 Years of Global Investment Returns című könyv és a Credit Suisse 2017-es évkönyv vizsgálatának eredményeit. Ebből is kiderül, hogy akár egy évtizedre is kialakulhatnak olyan helyzetek, amikor a kötvények felülteljesítik a részvényeket. De az általános szabály, hogy gazdasági növekedés időszakában a részvény befektetési eszközök teljesítenek felül, míg recesszió idején a kötvények a felülteljesítők (ez csak egy általános szabály, és nem örök érvényű szabály).

Azonban, a befektetési eszközök hozamát alapvető gazdasági adatok, tényezők is befolyásolják, ilyen például a likviditás, azaz a gazdaságban levő pénz és hitel együttese. Minél nagyobb a likviditás, annál több a pénz egy ország gazdaságában. Ez pedig a különböző befektetési eszközök árfolyamára is hatást gyakorol. Éppen ezért lesz fontos szerepe a kamatkörnyezetnek. Ugyanis a likviditásra ható fontos tényezők közül az egyik a kamatkörnyezet.

Összegezve tehát azt lehetne mondani, hogy a likviditás növekedése/csökkenése hatással van a befektetési eszközök iránti keresletre, így az árazására is.

Hogyan hat a csökkenő kamatkörnyezet a befektetési eszközök árazására?

Jelenleg épp egy alacsony kamatkörnyezet végén, egy emelkedő kamatkörnyezet kezdetén járunk. Ugyanis az elmúlt 10 évet nagyrészt az alacsony kamatkörnyezet határozta meg. A folyamat globális szinten 2008-2009-ben kezdődött, amikor az amerikai jegybank szerepét betöltő Fed a gazdasági válságot a kamat nullába vágásával kezelte. Az alacsony kamatkörnyezet tehát azzal jár, hogy a kamatok lecsökkennek. Ez egyúttal azt is jelenti, hogy a kockázatmentes befektetések kamata csökken. Tehát alacsony kamatkörnyezetben a bankbetétek kamata alacsony, a kötvények kamata is csökken. A kötvénypiacon azonban csak később érződik az alacsony kamatkörnyezet hatása, mivel a kamatok csökkenésével a korábban kibocsátott államkötvények árfolyama emelkedik (a kamat és az árfolyam fordított összefüggése miatt). Ugyanakkor előbb utóbb kifutnak a hosszú lejáratú államkötvények és a befektető az új megtakarítását már csak alacsony kamatok mellett tudja a kötvénypiacon befektetni. Az alacsony kamatkörnyezet tehát azt eredményezi, hogy a kockázatmentes befektetésekből elindul a tőke a kockázatosabb befektetések irányába, azaz az ingatlanpiac, majd a részvénypiac felé.

Az alacsony kamatoknak azonban van egy olyan hatása is, hogy a hitelfelvétel olcsóbb lesz, azaz egyre többen engedhetik meg magunknak a hitelből történő vásárlást, a hitelből történő befektetést (tőkeáttétes termékek kamata is olcsóbb lesz). Tehát a hitelezés beindulása egyúttal a likviditás bővülését is okozza, és gazdasági növekedést eredményez. Ez pedig azt is jelenti, hogy a tőzsdei vállalatok pénzügyi mutatói javulnak, azaz befektetői szempontból vonzóak lesznek. Összességében tehát azt lehet mondani, hogy az alacsony kamatkörnyezet, csökkenő kamatok likviditásnövekedést okoznak, és jellemző, hogy a pénz a kockázatos befektetésekbe áramlik.

Hogyan hat az emelkedő kamatkörnyezet a befektetési eszközök árazására?

Az alacsony kamatkörnyezet tehát együtt jár egy likviditás bőséggel, egy gazdasági növekedéssel. Azonban a hitelből fújt gazdasági növekedés nem tarthat a végtelenségig, ugyanis hosszútávon egy ország annyi pénzt költhet el, amennyit megkeresett. Tehát a likviditás ciklikusan változik. Előbb utóbb a kamatkörnyezet megváltozik. Nagyrészt ennek az az oka, hogy a jegybank érzékeli a jelentős gazdasági növekedéssel együtt járó inflációt is. Ugyanis a gazdasági növekedés során a gazdaság eléri a teljes foglalkoztatottságot, azaz a cégek elkezdenek versenyezni a munkavállalókért. Ez béremelkedést idéz elő, azonban a bérek növekedését csak egy ideig fogják a cégek lenyelni, előbb utóbb árakat emelnek, tehát az infláció növekedésnek indul. Az inflációnak nem csak béroldali okai lehetnek (további inflációs okokat itt beszéltünk meg ). A központi bankok pedig az infláció mérséklése miatt a kamatot emelnek.

A kamatemeléssel együtt jár, hogy a kockázatmentes befektetések kamata növekszik. Gyakori, hogy a reál kamatok valójában nem nőnek (növekvő infláció miatt), de az átlag befektető a nominális kamatokkal foglalkozik. Ha a nominális kamat növekszik, akkor a bankbetét, kötvény lesz a vonzó befektetési lehetőség, azaz a kockázatos befektetésekből elindul a transzfer.

Ezen felül pedig a kamat emelkedésével drágul a hitel, tehát csökken a likviditás. A csökkenő likviditás kisebb fogyasztást jelent, a cégek árbevétele csökken, a profit is csökken. Ezek a tényezők pedig mind rontják a részvények árazását is, tehát van fundamentális oka is az eladásoknak. Összességében tehát az emelkedő kamatkörnyezetben, magas kamatok mellett a kockázatos eszközökből a kockázatmentes eszközökbe (bankbetét, állampapír) áramlik a befektetők pénze.

Elegendő önmagában a kamatkörnyezet vizsgálata?

A fentiekből is látható, hogy önmagában nem a kamatkörnyezet miatt esik, vagy növekszik egy befektetési eszköz ára, hanem a likviditás növekedése, csökkenése miatt. Ha csökken a likviditás a piacon, akkor a kockázatos eszközök iránti kereslet is csökken. Ha növekszik a likviditás a gazdaságban, akkor a kockázatos eszközök iránti kereslet növekszik. A likviditásra azonban nem csak a kamatkörnyezet hat, hanem:

- Kamatszint, azaz kamatkörnyezet

- Monetáris eszközök, például mennyiségi enyhítés

- Kötelező tartalékráta

A kamatkörnyezet és a likviditás kapcsolata

A kamatkörnyezet az egyik legkönnyebben érthető, követhető, a likviditásra hatást gyakoroló tényező. Általános szabály, hogy minél alacsonyabb a kamatszint, annál alacsonyabb a hitel költsége, tehát olcsó a hitel. Ez pedig a likviditás növekedését idézi elő. Tapasztalhatod ezt az esetet Magyarországon, de az Egyesült Államok részvénypiacán is. Az alábbi képen az amerikai Fed irányadó kamatrátáját láthatod. Mivel az amerikai gazdaság a teljes globális gazdaságra hatást gyakorol, így magyarországi befektetőként is fontos a követése. Egyszerűen követheted a Fed adatbázisából. A hatások pedig a következők:

- csökkenő kamatok, csökkenő kamatkörnyezet likviditás növekedést okoz,

- növekvő kamatok, emelkedő kamatkörnyezet pedig likviditás csökkenést okoz.

https://fred.stlouisfed.org/series/FEDFUNDS

Monetáris eszközökről

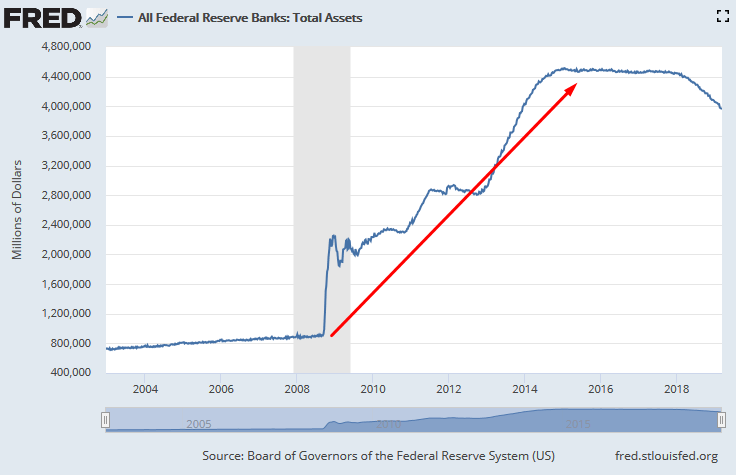

Monetáris eszközei is vannak a jegybankoknak a likviditás befolyásolására. Például a mennyiségi enyhítés, melynek lényege, hogy a jegybank állampapírokat vásárol, tehát az államadósságot finanszírozza. A teremtett pénz pedig a gazdaságba kerül, vagy a befektetési eszközök (például ingatlanok, tőzsde) piacára. Az alábbi képen a FED mérleg főösszegét láthatod. A követése a folyamatoknak egyszerű:

- növekvő mérlegfőösszeg azt jelzi, hogy a Fed egyre több pénzt teremt, növekvő likviditás

- csökkenő mérleg főösszeg pedig a jelzi, hogy a gazdaságból pénzt vonnak ki, azaz csökken a likviditás

Láthatod az alábbi grafikonon is, hogy a 2008-2009-es gazdasági válságot követően jelentős likviditás bővülés történt, azaz nagy mennyiségben juttatott pénzt a Fed a piacra azzal, hogy állampapírokat vásárolt fel. Ez a folyamat 2015-ig tartott, de a pénz mennyisége egészen 2018-ig nem változott.

https://fred.stlouisfed.org/series/WALCL

Kötelező tartalék ráta és a likviditás

Fentebb már megbeszéltük, hogy a hitellel gyakorlatilag új pénz jön létre. Azonban ezt a folyamatot is szabályozza a jegybank, ugyanis előírja a pénzintézetek számára, hogy a betétben elhelyezett pénz mekkora részét kell elhelyezni kötelezően tartalékként. Minél nagyobb ez az arány, annál kisebb lesz a kihelyezhető hitel mennyisége:

- Tehát növekvő tartalékráta esetén a likviditás csökken.

- Csökkenő tartalékráta esetén a likviditás növekszik.

Adatok a kötelező tartalékrátáról itt érhetők el. A fentiekben megbeszéltük a három legfontosabb tényezőt a likviditással kapcsolatban. Most nézzük meg a fenti folyamatok, hogyan hatnak a befektetési eszközökre, a tőzsdére.

Magyarországi befektetések esetén mire figyeljünk?

A fenti példákban az amerikai gazdaságról beszéltünk, és az amerikai központi bank szerepét betöltő Fedről. Magyarországon azonban az MNB tölti be a központi bank szerepét. A kérdés tehát itt az, hogy miért kellene akkor a Fed adatait vizsgálnunk. Azt kell ebben az esetben szemmel tartanunk, hogy az Egyesült Államok és az eurózóna a két legnagyobb gazdasági hatalom. Tehát a Fed és az EKB (Európai Központi Bank) határozza meg a globális monetáris kondíciókat, melyhez a kisebb, fejlődő országok kénytelenek alkalmazkodni. Tehát középtávon a kisebb országok kamatkörnyezete is alkalmazkodik a Fed és EKB által meghatározott kondíciókhoz. Emiatt tehát nem elég az MNB kamatpolitikáját figyelnünk, hanem célszerű a Fed és az EKB döntéseit is szem előtt tartani. Mivel ez a két központi bank kb. évi 8 alkalommal hoz döntést, ad ki jelentést, így egy átlagos befektető számára sem jelenthet komoly erőfeszítést az adatok követése. Segítség ehhez:

Lehet-e időzíteni a befektetéseket a kamatkörnyezet vizsgálatával?

Gyakori, hogy a befektetők úgy tekintenek egy-egy mutatóra, indikátorra, hogy a jövőbe látó kristálygömböt, a befektetői Szent Grált keresik benne. Azonban a gazdasági mutatók értelmezését nem lehet olyan szintre egyszerűsíteni, hogy

- magas kamatkörnyezet = itt a válság,

- alacsony kamatkörnyezet = venni kell a részvényeket.

Az ilyen általánosítások, egyszerűsítések súlyos tévedéseket eredményeznek. Helyette ezeket az elveket kövessük:

- Az emelkedő kamatkörnyezet mindössze azt jelzi, hogy a várható hozam rosszabb a kockázatos eszközökön a likviditás szűkülése miatt.

- Az alacsony kamatkörnyezetben pedig a várható hozama jobb a kockázatos eszközöknek a likviditás bővülése miatt.

Tartsuk szem előtt, hogy a gazdasági válságot nem a magas kamatok okozzák. A gazdasági visszaesés egy szükséges velejárója a gazdasági növekedésnek, azaz a konjunktúra időszakait recessziók követik (részletek: A 20 legnagyobb recesszió az elmúlt 100 évben ). Ugyanakkor a magas kamatok csökkentik a piacon a likviditást (drágul a hitelezés), ez pedig a kockázatos eszközök árazásában is nyomon követhető lesz.

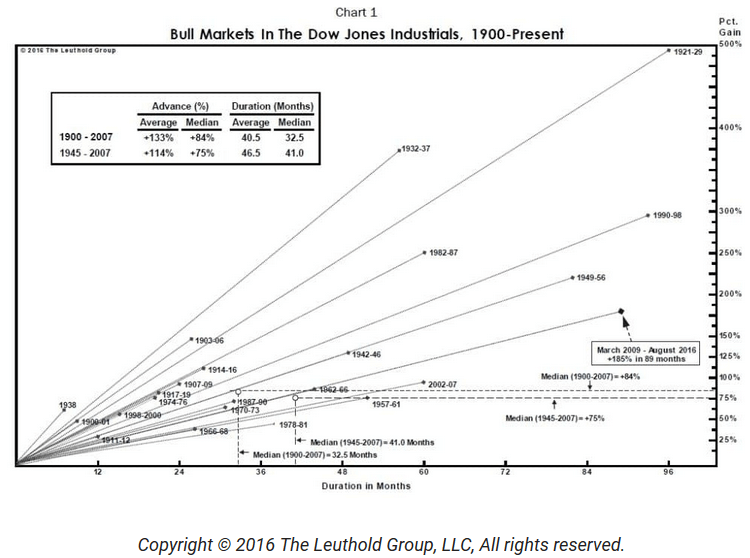

Azért is alkalmatlan a kamatkörnyezet a befektetés időzítésére, mert egy hosszútávú mutató, mely lassan változik. Gondoljuk csak arra, hogy közel 8 évig nulla közelében volt a kamat, de a jelenlegi kamatemelés nem jelentős. Ráadásul a Fed mérlegfőösszege sem csökkent jelentősen, azaz jelentős likviditás van a rendszerben. Ezzel együtt pedig, ahogy az alábbi képen is látható a jelenlegi tőzsdei bikapiac már 10 éves. Az alábbi ábrán azt is láthatjuk, hogy az Egyesült Államokban az elmúlt 100 évben egy bikapiac átlagos hossza 40,5 hónap volt (1900-2007 között).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.