A magyar befektetők többségének alacsony a kockázatvállalási hajlandósága, így a befektetési portfóliókban a legnagyobb arányban a kötvényeket (azon belül is a magyar állampapírokat) és ingatlanokat találunk. Azonban időről időre változhat, hogy melyik befektetéssel járunk jobban, így a bejegyzésben megbeszéljük, milyen szempontokat célszerű átgondolni az ingatlan vagy állampapír befektetés előtt. Témáink:

- Hogyan határozd meg az ingatlan befektetések hozamát?

- Mi a probléma az ingatlanpiaci befektetésekkel?

- Mitől függ az ingatlan értéknövekedése?

- Ingatlanpiaci árak, hozamok 1900-2020 között

- Az ingatlan befektetések hátrányai

Tekintettel arra, hogy az elmúlt években az Államkincstár a lakosság számára kedvezőbb hozamok mellett elérhető állampapírokat is kibocsátott, így az államkötvényekkel elérhető hozamok összemérhetők az ingatlankiadásból származó haszonnal. Mivel az államkötvényekkel elérhető hozamok folyamatosan változnak, így pontos kamatokat nem teszek közzé, de egyes lakossági papírok esetében akár 10 százalék feletti nominális hozamok is elérhetők, gondolok itt az inflációkövető papírokra. Igaz ugyanakkor, hogy ilyen magas hozamok ezeknél a papíroknál együtt járnak a magas inflációval is. A pontos kamatokat, hozamokat az államkincstár honlapján a kincstári árfolyamjegyzés alatt találhatod meg (kattints ide). A fentiek mellett érdemes lehet az állampapírokkal kapcsolatos cikkünket is elolvasnod (itt találod), melyben azokat a tényezőket beszéljük meg, melyek hatást gyakorolnak az államkötvények hozamára.

Az állampapírokkal szemben pedig ott van az ingatlanpiaci befektetés, melynek a bérleti díjból származó hozama tág határok között mozog, jellemzően 3-8% közötti éves hozamra számíthatunk a bérleti díjból, de ekkor még nem vettük figyelembe az ingatlan értéknövekedéséből, csökkenéséből származó nyereséget, veszteséget. Látható tehát, hogy nagyrészt ezen tényezők átgondolásán múlik, hogy az ingatlan vagy az állampapír a jobb befektetés 2021-ben. A következő bekezdésben ezeket a tényezőket beszéljük meg.

Hogyan határozd meg az ingatlan befektetések hozamát?

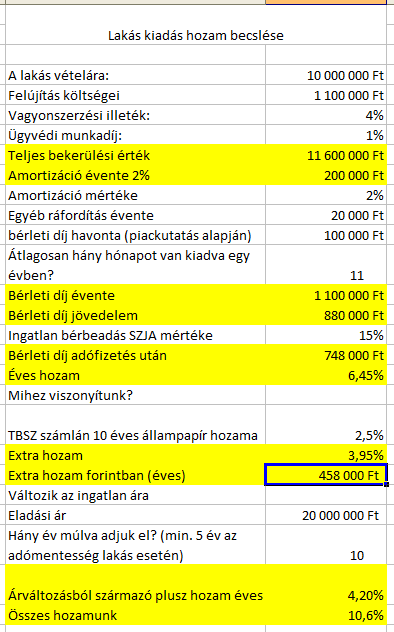

Az állampapírok vásárlása az esetek többségében díjtalan, sőt akár a hosszútávú tartása is díjtalan lehet, tekintettel arra, hogy az Államkincstárnál ingyenesen vezethetjük az értékpapírszámlánkat. Ezzel szemben egy ingatlan megvásárlásának számos járulékos költsége van, a nagyobb költségei a befektetésnek a vagyonszerzési illeték (4%), ügyvédi munkadíj (0,5-2%), azaz az első évi bevételünk, hozamunk elmehet az ingatlan befektetés esetén a megszerzéssel összefüggő költségekre. Ezen felül pedig vegyük figyelembe, hogy az ingatlan állapota folyamatosan romlik, így majd 10-20 éves távokon előbb utóbb fel kell újítanunk. Az adózási szabályok szerint a hosszú élettartamú szerkezetek (beton, tégla épületek) esetén az évi leírási kulcs 2%, ami jól jöhet a tételes adózás esetén, mivel a fizetendő adót csökkenthetjük. Ezzel együtt pedig irányadó lehet számunkra, hogy az ingatlan állapota évente romlik, és ezt érdemes kifejezni a megtérülési számításoknál is. Ha 2%-os állapotromlást feltételezünk, akkor ez egy 20 millió forintos lakás esetén évi 400 ezer forintot jelent. Ez 10 év alatt 4 millió forint, azaz a kérdés itt az, hogy ha 10 év múlva fel kell újítanunk az ingatlant, akkor ez megtehető lesz 4 millió forintból. Véleményem szerint igen, sőt ennél sokkal kisebb összegből is, de ez megint csak egyéni mérlegelés kérdése. Mindenesetre gondolt át, és határozz meg egy amortizáció összeget, próbáld átgondolni, hogy 10, vagy 20 év múlva esedékes felújítás mibe fog kerülni. Hosszabb távon számos apró javításra sor kerülhet, de lesznek nagyobb beruházásaid is, például kazáncsere, új burkolatok stb.. Ezt az összeget érdemes a megtérülési számításoknál figyelembe venni.

A fentieken túl meg kell azt is tudnod, hogy mennyiért lehet kiadni az általad vizsgált városban az ingatlanokat. Ehhez vegyük alapul az ingatlan.com-on látható bérleti díjakat, abból számolj ki egy átlagos bérleti díjat. Ha ezzel megvagyunk, akkor nincs más dolgot csak ezeket az adatokat bevinni egy excel táblába. Itt találsz egy megtérülés számító táblázatot, melyben a legfontosabb költségeket be tudod vinni.

A megtérülésszámító használatához olvasd el ezt a bejegyzést. A megtérülésszámító már egy sokkal pontosabb várható hozamot fog neked megadni, ami már összevethető lesz az állampapír befektetés hozamával, de két alapvető problémával mindenképpen szembesülni fogsz. Ezeket beszéljük meg a következő bekezdésekben.

Mi a probléma az ingatlanpiaci befektetésekkel?

Az elmúlt években azt tapasztalhatták a befektetők, hogy az ingatlanok ára jelentősen felértékelődött. Amíg például 5 évvel ezelőtt egy átlagos lakás 10-15 millió forintért volt megvásárolható, most inkább 20-30 millió forint közötti árakkal találkozhatsz. Mondhatnák azt, hogy duplázódott a lakás vételára, de ezzel együtt a bérleti díjak is emelkedtek, viszont nem mindenhol duplázódtak a bérleti díjak, így az ingatlan áremelkedés okozhatja azt, hogy az állampapír befektetéssel jobban jár a befektető. A példa kedvéért tegyük fel, hogy egy 25 millió forint értékű lakást 120 ezer forintért tudunk kiadni. Gyorsan kiszámolható, hogy 12x120.000/20.000.000 = 0,072, azaz 7,2%, azonban számos szempontot figyelmen kívül hagytunk.

Nem vettük figyelembe, hogy hosszútávon évente átlagosan nem tudjuk 12 hónapban kiadni az ingatlant. Egyes leírásokban 10 hónappal találkozol, bár véleményem szerint, ha egyedileg, saját magunk menedzselünk néhány vagy egy ingatlant, akkor ennél sokkal jobb a hosszútávú kiadhatósága egy ingatlannak. Az én 10 éves tapasztalatom alapján ez inkább 11,5 hónap. Érdemes tehát 12 hónap helyett kevesebbel számolni hosszútávon. Ezen felül pedig, ha a bérleti díj 120.000 Ft, akkor ezt legalább az amortizációval, és az adóval csökkentsük. Az amortizációval kapcsolatos problémáról már beszéltünk, azaz a törvény megengedi, hogy 2% amortizációt számoljunk el költségként, ami egy 20 milliós ingatlan esetében 400 ezer forint, de véleményem szerint nem lesz szükségünk ekkora összegre 10-20 év múlva a felújításhoz, így én most 1%-os amortizációval számolok, ami havi 16.500 Ft. Az adózási módok is eltérőek lehetnek, a költségáltalány esetében a bérleti díj 90%-a után fizetünk 15% adót, azaz ez egy 120 ezer forintos bérleti díj esetében 16.200 Ft lesz. Ezen felül pedig azt is vegyük figyelembe, hogy az ingatlan befektetés kezdeti költségei igen magasak, mivel a vagyonszerzés és ügyvédi, földhivatali díjak a teljes összeg 5-6%-át kiteszik, ami egy 20 millió forintos ingatlan esetén 1 millió forint, ha 10 éves befektetéssel számolunk, ez akkor is évi 100 ezer, havi 8300 Ft. Eljutottunk tehát oda, hogy az eredeti számítási modellünk megváltozik:

11,5 x (120.000 - 16.500 - 16.200 - 8300) / 20.000.000 = 0,045, azaz 4,5%

A jelenlegi helyzetben tehát könnyen arra futhat ki a kalkuláció, hogy az ingatlan kiadással elérhető hozam közel azonos a lakossági állampapírok hozamával. Van azonban egy fontos mérlegelési tényező, amiről nem beszéltünk: az ingatlanok értéke idővel növekszik.

Mitől függ az ingatlan értéknövekedése?

Az ingatlanok értéknövekedését nem számítottuk bele a fenti kalkulációba. Gyakorlatilag ez az egyetlen tényező, amit csak becsülni tudunk. Ha az ingatlanpiacon növekednek az árak, akkor az ingatlan befektetés hozama sokkal jobb lesz, ezzel gyakorlatilag az állampapírok hozamát felülmúljuk. Azonban nagyon sokan elfelejtik a kockázatokat is, azaz az ingatlanok ára eshet, vagy akár stagnálhat hosszú éveken keresztül is. Erre is láthattunk példát. Általánosságban érdemes átgondolni néhány alapvető összefüggést, mellyel jobban meg tudod határozni az ingatlanok hosszútávú értéknövekedését.

1) A bérek növekedése növeli az ingatlanárakat

Ha egy országban tartósan növekednek a bérek, akkor ez pozitívan hat az ingatlanpiacra is. Egyrészt ezzel több megtakarítást halmoz fel a lakosság, a nagyobb jövedelemmel nagyobb hitelt tud felvenni, melyek mind az ingatlanpiaci keresletre hatással lesznek.

2) Az infláció is hatással van az ingatlan befektetésekre

A gazdasági növekedés, a növekvő bérek gyakran együtt járnak az inflációval. Ez egyúttal azt is jelenti, hogy az új építésű ingatlanok drágulnak, mivel az alapanyagok is drágulnak, és az építőiparban is érezhető lesz a bérnövekedés. Ha az új építésű lakások drágulnak, akkor ez húzza magával a használt lakások árát is.

3) A kamatkörnyezet mérlegelése is fontos

Ha alacsonyak a kamatok, akkor az alacsony kockázatú befektetések hozama is alacsony marad. Ez pedig azt is jelenti, hogy egyre többen fordulnak az ingatlanpiaci befektetések felé (más kockázatosabb befektetések, például részvények mellet). A tartósan alacsony kamatok kedveznek a hitelezésnek is, alacsonyabb törlesztő, nagyobb felvehető hitelösszeg. A hitelfelvételek egyik elsődleges célja pedig rendre az ingatlanvásárlás. Ha tehát tartósan alacsony kamatokra számítunk a következő 5-10 évben, akkor ez egy pozitív tényező. Ennek ellentéte a magasabb kamatok, hiszen ha majd 4,95% helyett 7-10%-ot kaphat a befektető az állampapír után, akkor már az ingatlan kevésbé vonzó befektetés lesz. A magasabb kamatok egyúttal azt is jelentik, hogy a hitelek megdrágulnak, ez csökkenti a keresletet az ingatlanpiacon.

4) A rövidtávú ingatlanpiaci változásokból ne vonjunk le következtetést

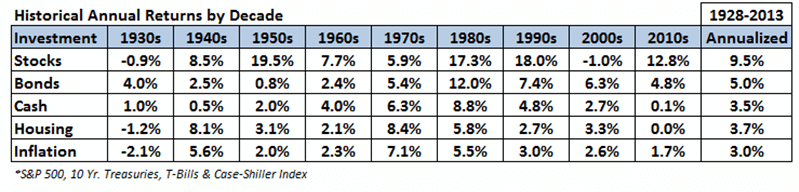

Az elmúlt években azt tapasztalhattuk, hogy 10% fölötti drágulás volt az ingatlanpiacon. Ezt azonban hiba lenne a távoli jövőre, hosszútávra kivetíteni. Egyes elemzői vélemények szerint az ingatlanpiac hosszútávon a GDP növekedéssel korrelál. Ezek a vélemények nagyrészt az amerikai piacra vonatkoznak és 100 éves adatokon alapulnak. Ahogy az alábbi képen láthatod (táblázat Housing sora) az Egyesült Államokban 1928-2013 között átlagosan évi 3,7%-os hozamot lehetett elérni ingatlan befektetésekkel (bérleti díj ebben nincs benne, csak az értéknövekedés). Ez mindössze 0,7 százalékkal haladja meg az inflációt. Ebben a hosszú távú visszatekintésben az ingatlan befektetések hosszútávú nominális hozama: bérleti díj (költségek, adó levonása után) + 3,7%. A táblázat egyúttal rávilágít az ingatlan befektetés kockázatára is, azaz volt olyan évtized is, amikor csökkentek az ingatlanárak (közel 5 évig tartó recesszió a nagy gazdasági válság után 1929-től).

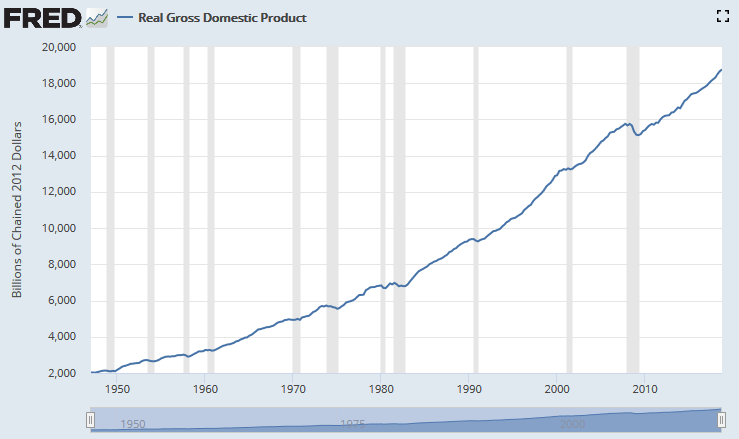

Itt pedig az Egyesült Államok éves gazdasági növekedését látod. Az éves GDP növekedés átlaga 1929-2018 között 3,4% volt, ami valóban megközelíti az ingatlanpiac 3,7%-os hozamát. A fentiekhez hozzátartozik, hogy az Egyesült Államok gazdasága az elmúlt 70 évben kilencszeresére növekedett, lásd GDP adatot:

Itt pedig a lakosság változását látod. Értelemszerűen növekvő lakosság folyamatos keresletet jelent az ingatlanpiacon, de ha ezzel lépést tud tartani az új lakások építése, akkor a hatása mérséklődik.

Az alábbi grafikonon már egy másik vizsgálat eredményeit láthatod. Itt az Egyesült Államok és az Egyesült Királyság ingatlan és termőföldjeinek árváltozását követhetjük nyomon. Az adatok az inflációval korrigálva vannak, azaz a tényleges vásárlóérték-növekedést olvashatjuk le. Felmerülhet kérdésként, hogy miért az Egyesült Államok és Egyesült Királyság adataiból indulunk ki. Erre az a válasz, hogy nem áll rendelkezésre más országokban ilyen mélységű visszatekintő adat. Emellett pedig számos más országban jelentős politikai és gazdasági változások következtek be (elég, ha csak Magyarország helyzetére gondolunk az 1990-es évek előtt), melyek jelentősen megváltoztatták az ingatlanpiacot.

forrás: The Long-Term Returns to Durable Assets

Jelmagyarázat:

- U.S houses: Egyesült Államok ingatlanpiaca

- U.K houses: Egyesült Királyság ingatlanpiaca

- U.S farmland: Egyesült Államok termőföldek

- U.K farmland: Egyesült Királyság termőföldek

- U.S bills: Egyesült Államok 1 éves lejáratú kötvények

- U.K. bills: Egyesült Királyság 1 éves lejáratú kötvények

Az adatokat a t-bill kötvényekkel érdemes összevetni. Eszerint egyedül az Egyesült Államok ingatlanpiacán nem lehetett nagyobb hozamot elérni, de a vagyon vásárlóértékét ezzel a befektetési formával is megőrizhettük ezalatt a 100 éves időszak alatt. Érdemes arra is odafigyelni, hogy az amerikai ingatlanpiacon a reálhozam nagy része az elmúlt néhány évtizedben keletkezett.

Az ingatlan befektetések hátrányai

Vegyük figyelembe az ingatlan bérbeadás egy folyamatos odafigyelést igénylő tevékenység. A bérleti díjakat be kell szedni, problémák merülhetnek fel, akár a bérlő nemfizetése, vagy karbantartási, javítási munkák, hibaelhárítások. Ezen felül adminisztrációs feladataink is lesznek, adóbevallás, nyilvántartás vezetés stb.. Ezekkel nem kell foglalkoznunk egy állampapír befektetés esetén, ahogy ott a nemfizetés kockázata is alacsony. Az ingatlan bérbeadása során is csökkenthető a kockázat, de ez akkor sem vethető össze az állampapírok kockázatával.

Ezen felül pedig az ingatlan illikvid befektetés, az értékesítése hosszabb időt vesz igénybe. Most, pörgő ingatlanpiac esetén abból indulunk ki, hogy néhány hét, vagy hónap alatt el lehet adni egy lakást, de pangó piacon a hónapokból fél év, vagy egy év is lehet. Ha pedig ingatlan közvetítővel adjuk el az ingatlant, akkor az eladásnak nagyobb költsége is lehet, ami akár 1-4%-os közvetítői díjat is jelenthet. Állampapírok esetében, ha megvárjuk a lejáratot, akkor nem merül fel eladási költség, hiszen megkapjuk a névértéket lejáratkor. Ha viszont előbb szeretnénk eladni az állampapírokat, akkor a másodpiacon, piaci árfolyamon tehetjük meg. A lakossági állampapírok esetében az Államkincstár jegyez árat, és visszavásárolja az állampapírokat (van napi visszavásárlási limit is). A lakossági papírok esetében a visszavásárlási költség kb. 0,25-1 százalék között változik.

Mi van a befektető portfóliójában?

Az is fontos szempont lehet, hogy mekkora vagyonunk van, és azon belül milyen aránya van a kötvényeknek és az ingatlanoknak. A diverzifikáció mindenképpen előnyös, hiszen csökkenti a portfóliónk kockázatát (részletek itt). Elképzelhető, hogy egy újabb ingatlan vásárlásával a portfóliónkban az ingatlanarány nagyon magas lesz, azaz ez is lehet az oka annak, hogy inkább állampapír befektetéseket választunk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.