Cikkünkben az infláció elleni védekezés eszközeit tekintjük át. Megnézzük, hogyan viselkedett 23 különböző befektetési eszköz különböző inflációs időszakokban 1927-2020 között. Kitérünk a kötvényekre, infláció védett kötvényekre, ingatlanokra, részvényekre, iparágakra, árupiaci termékekre, és áttekintjük, hogy milyen védelmet nyújtottak ezek az eszközök magas és alacsony inflációval jellemezhető időszakokban. Keressük arra a kérdésre a választ, hogy mely eszközök nyújtanak hatékony védelmet az infláció ellen. Témáink:

- Az infláció alapja

- Mennyire volt magas az infláció az elmúlt évtizedekben?

- Milyen eszközökkel védekezhetsz az infláció ellen?

- Hogyan védenek az infláció ellen az árupiaci termékek?

- Hogyan védenek a részvények az infláció ellen?

- Hogyan véd a termőföld, az ingatlan az infláció ellen?

- Mely iparágak és részvények a vesztesei a magas inflációnak?

- Mely iparágak és részvények a nyertesei a magas inflációnak?

- 23 befektetési eszköz vizsgálata

- Mekkora volt az infláció?

- Milyen hozama volt a befektetési eszközöknek az inflációs időszakokban?

- Befektetési eszköz hozama és az infláció 1991-2020 között

- Befektetési eszközök és az infláció (ha nem látunk a jövőbe)

Az infláció alapja

Az infláció a pénz vásárlóértékének csökkenését jelenti, és ezen definíción túl, a folyamat okairól, sajátosságairól korábban már részletesen beszéltünk, többek között az alábbi hivatkozás alatt.

A fenti előadás folytatása:

A teljes képhez azonban hozzátartozik az is, hogy a hosszú távú vizsgálatokban gyakran nem tesznek különbséget magas és alacsony inflációs időszakok között, pedig eltérő módon reagálhatnak egyes befektetési termékek ezekben az időszakokban. Ezt a hiányosságot pótoljuk az alábbiakban.

Mennyire volt magas az infláció az elmúlt évtizedekben?

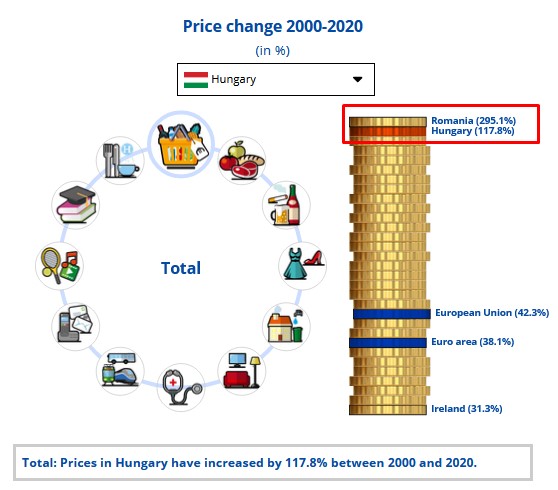

Ha a hazai viszonyokat nézzük, akkor 2000-2020 közötti időszakon 117% volt az infláció. Ez az Európai Unió tagországain belül a második legmagasabb inflációnak tekinthető, ahogy az alábbi képen is látható. Nagy vonalakban ez azt jelenti, hogy ugyanazon fogyasztói kosárért most kétszer annyit kell fizetnünk, mint 20 évvel ezelőtt.

A fentiek után felmerülhet a kérdés, hogy mely eszközökkel lehet a legjobban védekezni az infláció ellen.

Milyen eszközökkel védekezhetsz az infláció ellen?

A JPMorgan készített egy felmérést, melyben arra voltak kíváncsiak, hogy a befektetők melyik befektetési eszközt tartják a leghatékonyabbnak az infláció elleni védekezésben. A válaszadók:

- 46%-a szerint az árupiaci termékek a legjobb eszközök.

- 27% szerint a részvények (energiaipar és alapanyagok).

- 10% szerint az inflációt követő kötvények (TIPS).

- 17% pedig egyéb befektetési eszközöket nevezett meg.

Látható a fentiekből, hogy a legtöbben az árupiaci termékeket és a részvényeket tartják a legjobb védekezési eszköznek az infláció ellen. Nézzük sorba ezeket a kategóriákat.

Hogyan védenek az infláció ellen az árupiaci termékek?

Az árupiaci termékek árára számos tényező gyakorol hatást. Gondoljunk a politikai (vámok), időjárási tényezőkre, de a tárolási költségek, a szezonalitás, és különböző pénzügyi tényezőket (dollárban denomináltak a termékek) is figyelembe kell vennünk (részletek itt). A hosszú távú vizsgálatok azonban azt mutatják, hogy az árupiaci termékek hozama egyezik az inflációval, esetenként kicsit felülmúlja az inflációt az árupiaci termékek hozama. Ebbe a körbe az aranyat is beleértjük.

Ha hosszú távú vizsgálatokat végzünk, és évszázados adatsorokat tekintünk át, akkor azt láthatjuk, hogy az árupiaci termékek árát leginkább a gazdasági aktivitás befolyásolja. A gazdasági aktivitás a 60-70%-at adja az árupiaci árak változásának egy 2018-as vizsgálat szerint, melyben több évtizedre visszamenőleg tekintették át az árupiaci termékek árának változását.

Ez azt jelenti, hogy a növekvő globális gazdaság miatt egyre nagyobb a nyersanyagigény, és ez a kereslet növeli az árupiaci termékek árát hosszú távon nominális értelemben. Ha az inflációt is figyelembe vesszük, akkor hosszú távon az árupiaci termékek megőrizték vásárlóértéküket, védelmet nyújtottak az infláció ellen, de a reálhozamuk alacsony volt. Természetesen a növekvő gazdasági teljesítmény összefügg számos más tényezővel, mint például a globális népességnövekedés, a növekvő egyéni jövedelem, de akár az infláció is ide sorolható. Ugyanakkor látni kell azt is, hogy a fentiek nem jelentik azt, hogy az árupiaci termékekkel nem lehet veszíteni hosszú távon. Két okból is.

Az egyik ok, hogy az egyedi árupiaci termékek ára hosszú távon is csökkenhet számos ok miatt. Például helyettesítő termék jelenik meg a piacon, egészségtudatosabbak lesznek a vásárlók, és ez eredményezi a kereslet csökkenést, vagy a technológia fejlődésével az előállítási költségek alacsonyabbak lesznek, így a kínálat növekszik, esetleg kedvező vagy épp kedvezőtlen éghajlati változások következnek be.

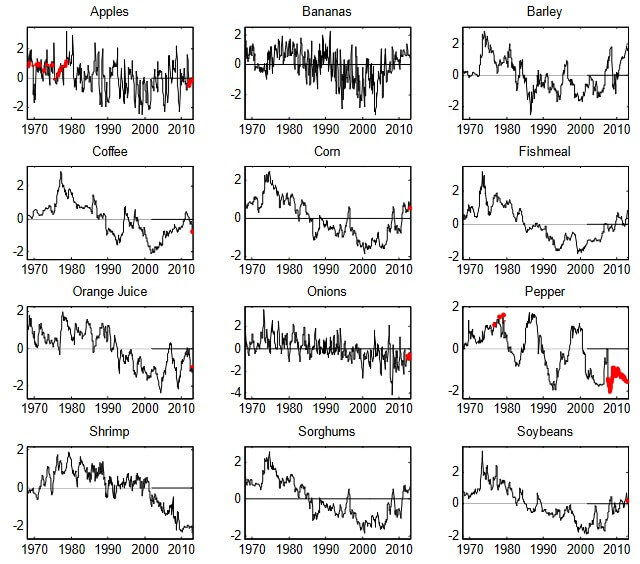

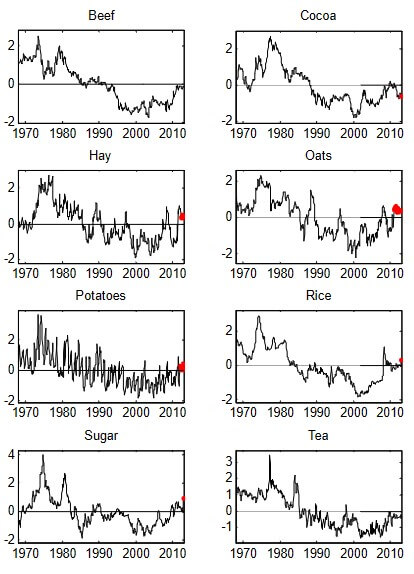

Érdemes azt is figyelembe venni, hogy egyes árupiaci termékek iránti kereslet rugalmasabb, más termékek esetében rugalmatlan. Például az élelmiszer alapanyagok iránti kereslet magasabb árak mellett is megmaradhat, de van egy felső határa a keresletnek, hiszen hiába lesz nagyobb a jövedelme az embereknek, egy bizonyos szint fölött nem fognak több kávét meginni naponta. Az alábbi grafikonokon a különböző árupiaci termékek árának (inflációval korrigált) változását követhetjük nyomon 1965-2015 közötti időszakon.

forrás: Commodity-Price Comovement and Global Economic..

A termékek többségével a teljes időszak alatt minimális vagy nulla reálhozamunk volt, azaz az árupiaci termékek többségé az inflációval egyező, az inflációt kismértékben meghaladó hozammal rendelkezett. Egyes termékek esetében negatív reálhozamot láthatunk. A másik ok, hogy az extrém hosszú távú adatok meglehetősen félrevezetők, egész egyszerűen azért, mert a legtöbb befektetőnek nincs 40-50 éves befektetési időtávja, és rövidebb időtávon már lényegesen nagyobb az árfolyamkilengése az árupiaci termékeknek.

Hogyan véd a termőföld, az ingatlan az infláció ellen?

Az ingatlanok piacára szintén számos tényező hatást gyakorol, például az ország lakosságának jövedelme, a népesség változása, ugyanakkor kétségtelen tény az is, hogy az alapanyagok drágulása, a növekvő jövedelem drágítja az új építésű ingatlanok építését, amely így magával húzza a használt ingatlanok árát is. Azokban az országokban, ahol 100 éves adatsorok rendelkezésre állnak, azt tapasztaljuk, hogy az ingatlan/termőföld ára követte az inflációt hosszú távon. Ezzel kapcsolatban annyit jegyeznék meg, hogy a hasznosításból származó (például ingatlankiadás) bevételeket nem tartalmazzák az alábbi adatok. Illetve a hosszú távú adatoknak része az is, hogy akár évtizedekig alacsonyabb a vártnál a hozam, azaz a hozamok itt sem keletkeznek egyenletesen.

Az alábbi grafikonon az Egyesült Államok és az Egyesült Királyság ingatlan és termőföldjeinek árváltozását követhetjük nyomon. Az adatok az inflációval korrigálva vannak, azaz a tényleges vásárlóérték növekedést olvashatjuk le. Felmerülhet kérdésként, hogy miért az Egyesült Államok és Egyesült Királyság adataiból indulunk ki. Erre az a válasz, hogy nem áll rendelkezésre más országokban ilyen mélységű visszatekintő adat. Emellett pedig számos más országban jelentős politikai és gazdasági változások következtek be (elég, ha csak Magyarország helyzetére gondolunk az 1990-es évek előtt), melyek jelentősen megváltoztatták az ingatlanpiacot.

forrás: The Long-Term Returns to Durable Assets

Jelmagyarázat:

- U.S houses: Egyesült Államok ingatlanpiaca

- U.K houses: Egyesült Királyság ingatlanpiaca

- U.S farmland: Egyesült Államok termőföldek

- U.K farmland: Egyesült Királyság termőföldek

- U.S bills: Egyesült Államok 1 éves lejáratú kötvények

- U.K. bills: Egyesült Királyság 1 éves lejáratú kötvények

Az alábbi táblázatban az éves reál átlaghozamokat (nominális és reálhozam magyarázata itt) is áttekinthetjük. A Geometric és Aritmetic oszlopokban kétfajta átlagszámítási módszert látunk, melyből a Geometric tekinthető pontosabbnak. Eszerint az Egyesült Államokban részvénypiaci befektetéssel (US Equities) átlagosan évi 6,5%-os reálhozamot (inflációt levontunk) lehetett elérni, az ingatlanok reálhozama 0,3%, a termőföldé 0,9%, a kötvények (US bonds) 2%, az éven belüli kötvényeknek (US bills) 0,9 százalékos reálhozama volt. Azt látjuk tehát, hogy hosszú időtávon az Egyesült Államokban az ingatlan volt a legrosszabb befektetés, még a kötvényekkel is jobb reálhozamunk lett. Ehhez azért tegyük hozzá, hogy a kötvények és a termőföld esetén nem lett figyelembe véve a hasznosításból (bérbeadás) származó jövedelem.

A UK kezdetű sorokban ugyanezt az összevetést látjuk, csak az Egyesült Királyságban. Itt az ingatlan és a termőföld hozama összemérhető a kötvényekkel. Ha figyelembe vennénk a hasznosításból származó nyereséget, akkor valószínűleg felülteljesítenek ezek a befektetési eszközök.

forrás: The Long-Term Returns to Durable Assets

Természetesen a fentiek nem jelentik azt, hogy a jövőben is hasonlóan alakul az ingatlan és termőföldek ára hosszú távon, hiszen számos egyedi hatás, változás eltorzíthatja ezt. Érdemes arra is tekintettel lennünk, hogy 1910-1940 közötti időszakon az ingatlanok, termőföldek veszítettek a vásárlóértékükből. Arra is legyünk tekintettel, hogy az 1980-as évektől kezdődően szakított a világgazdaság az aranystandard rendszerrel. A modern monetáris politika (pénznyomtatás) ekkortól kezdődik, és ez az eszközök árára is pozitív hatást gyakorolt.

Az S.D sorban az átlag szórásáról kapunk információt, azaz nagyobb érték, változékonyabb árat jelez, nagyobb az árfolyamkockázat. Jól látszik, hogy a termőföld és ingatlanpiac hozamának szórása alacsony. Az ingatlanpiac árfolyamkockázata összemérhető a rövid lejáratú kötvények (bills) kockázatával. Erre azért érdemes odafigyelni, mert a részvénypiaci magas múltbeli hozamok mellett sokan megfeledkeznek róla, hogy ez lényegesen nagyobb kockázat vállalásával volt elérhető (20%-os szórás) a múltban (volatilitásról bővebben itt). Utólag egyértelmű, hogy melyik a jó választás, de a jövőben nem tudhatjuk a hozamok alakulását, viszont a szórás jól mutatja a várható kockázatot.

Hogyan védenek a részvények az infláció ellen?

Befektetési tanácsadók, biztosítás ügynökök gyakori érve a részvények hosszú távú tartása mellett, hogy a részvények inflációs időszakban is jól teljesítenek. Ennek oka, hogy a társaságok beépítik áraikba az áremelkedést, és bár a költségeik emelkednek, de a növekvő bevételek miatt nagyobb profitra tesznek szerint. Jó példa erre a Coca-Cola üdítőital, mely az 1950-1960-as években 5 centért volt megvásárolható, ma pedig 1,5 dollárt kell fizetnünk érte. A fenti hatást gyakran nevezik long-term upward bias-nak, mely arra utal, hogy az inflációs hatásokat a cégek beépítik a termékeik, szolgáltatásaik árába, így hosszú távon a cégek profitja (ezzel együtt a részvények árfolyama) az infláció miatt növekedni fog. Ez az összefüggés alkalmazható 20-50 éves időtávon, de a legtöbb befektetőnek nincs ilyen hosszú befektetési időtávja.

Ha tehát a fentiektől eltekintünk, azaz nem 20-50 éves távon gondolkodunk, és nem teljes részvénypiacba fektetünk be, akkor számos kockázati tényezőt jelent a részvény vásárlásra a magas infláció. A Fed egyik tanulmányában foglalkozik az inflációval és a részvénypiaci hozamokkal. A tanulmány fontos megállapítsa, hogy a magas infláció két úton is negatívan hat a részvénypiaci hozamokra. Az első, hogy a magas infláció gyengébb gazdasági teljesítményt okozhat, ez pedig csökkenti a társasági profitokat, azaz a részvények ára is esni fog. Tulajdonképpen az infláció egy vészcsengő, olyan, mint a kanári a szénbányában, azaz jelzi, hogy valami rossz közeledhet. Ugyanis a gazdasági ciklusok első szakaszában általában alacsony az infláció, vagy negatív (például 2008-as gazdasági válság után az Egyesült Államokban). A gazdasági növekedéssel pedig együtt jár, hogy a lakosság, vállalkozások többet költenek, növekszik a kereslet, ami az árakat felfelé hajtja.

A másik pedig, hogy magasabb inflációs környezetben megnövekszik a kockázatos eszközöktől elvárt hozam, az elvárt hozam növekedése miatt pedig a részvények árának esnie kell. Ez tulajdonképpen azt jelenti, hogy a befektetők aggódnak az infláció hatásai miatt, és nem foglalkoznak azzal, amit a long-term upward bias alatt kifejtettem, azaz növekszik a bevétele a társaságnak, bár a költségek is nőnek, de a profit is növekszik. (Általában ha az infláció növekszik, akkor a kamatok is növekednek, ez pedig a diszkontált cashflow értékelésben alacsonyabb részvény árat jelent)

Arról se feledkezzünk meg, hogy az infláció növekedése (ha az infláció növekszik előbb utóbb a kamatok is emelkedni fognak) együtt jár a kötvények hozamának növekedésével, azaz a magasabb hozamú kötvények (átlagos befektető a nominál kamat alapján hoz döntést) vonzóbbak lesznek, a tőke a részvényekből a kötvényekbe áramlik.

A fentiekhez az is hozzátartozik, hogy számos kutatás foglalkozott az infláció és a részvénypiaci hozamok témával, és nincs egységes álláspont. Például Fama és Schwert negatív kapcsolatot talált az amerikai részvények és az inflációs várakozások között, azaz a tanulmányuk szerint a magasabb infláció rossz hír a részvénypiaci befektetők számára. Amerikán kívüli részvénypiacokat is vizsgáltak. Itt McDevitt, Ely és Robinson munkáját említeném meg, akik negatív korrelációt mutatott ki a részvény hozamok és az infláció között egy 9 éves periódust vizsgálva. Más tanulmányok egyébként az infláció részvénypiacra gyakorolt pozitív hatásait is ki tudták mutatni. Az ellentmondásokra magyarázatot adhat az is, hogy a részvények eltérően viselkednek különböző inflációs környezetben.

A részvények nem minden inflációs környezetben védenek

Nicolas Rabener által elvégzett kutatásból az derül ki, hogy a részvények nem mindig teljesítettek jól, és szoros kapcsolat figyelhető meg az infláció mértéke és a részvényekkel elérhető hozam között. Ahhoz, hogy megértsük, mit jelentenek a fentiek, tekintsük át az Egyesült Államokban az éves inflációt, de úgy, hogy négy kategóriát különítünk el:

- Kék színnel jelölve azokat az időszakokat, amikor az infláció 0% alatti volt.

- Sárga színnel, amikor az infláció 5% és 10% közötti volt.

- Piros színnel, amikor az infláció 10% feletti volt.

- Zöld színnel, amikor az infláció 0% és 5% közötti volt.

forrás: https://cfainstitute.org/

A fentiek után nézzük meg az egyes időszakokban a részvényekkel elérhető átlagos havi hozamot.

|

Infláció |

Átlagos havi hozam |

|

<0% |

0,7% |

|

0%-5% |

1,2% |

|

5%-10% |

0,9% |

|

>10% |

1,2% |

Ezek szerint semmi gond nincs, hiszen amikor magas az infláció, akkor a részvénypiaci hozamok is magasak. Például 10% feletti infláció időszakában a részvények átlagos hozama 1,2% volt havonta. A probléma csak az, hogy nominális hozamokat vizsgáltunk, azaz nem mindegy, hogy átlagosan 0,7%-os havi hozamot kapok úgy, hogy közben nem romlik a pénz vásárlóértéke (infláció <0%), vagy pedig 1,2%-os hozamot kapok havonta úgy, hogy közben évi 10%-ot meghaladó mértékben romlik a pénzem vásárlóértéke. Eszerint a reálhozamokat vizsgálva az alábbi eredményre jutunk.

|

Infláció |

Átlagos havi reálhozam |

|

<0% |

0,9% |

|

0%-5% |

0,9% |

|

5%-10% |

0,4% |

|

>10% |

0,1% |

A fentiek szerint tehát alacsony inflációs környezetben nyújtották a legjobb teljesítményt a részvények, és a magas infláció időszakában alacsony reálhozamban részesültek a befektetők.

Mely iparágak a vesztesei a magas inflációnak?

Az alábbi grafikonon a 10 legrosszabb teljesítményt nyújtó iparág látható, melyek a magas infláció időszakában rosszul teljesítettek 1947-2021 között. A lista élén a fogyasztói javak (consumer goods) iparág áll a -1,2%-os átlagos havi reálhozammal (ha az infláció nagyobb, mint 10%), de az autóipar, turizmus, kiskereskedelem is a vesztesek között van. Ezeknek az iparágaknak az átlagos havi hozama -1% körüli.

forrás: https://cfainstitute.org/

Mely iparágak a nyertesei a magas inflációnak?

Jól látható az alábbi grafikonon (1947-2021 között), hogy a múltban az alapanyag előállítás, bányászat, olajipar, acélipar, szállítmányozás hozta a legjobb eredményt a magas infláció időszakában. Például a szénipar átlagos havi reálhozama (10% feletti éves infláció esetén) elérte a 2,5%-ot, de 5-10% közötti infláció esetén is elérte a 2%-ot. Időközben a szénipar már teljesen átalakult, így nem javaslom, hogy a fentieket egy az egyben kivetítsük a jövőre. Mindenesetre jól látható, hogy a bányászat, alapanyag előállítás, ipari javak gyártása magas inflációs környezetben is jó befektetésnek bizonyult a múltban.

forrás: https://cfainstitute.org/

Összegezve a fentieket, azt láthattuk, hogy a részvények nagy átlagban nem nyújtottak védelmet a magas infláció ellen rövid és közép távon. Ugyanakkor az árupiaci termékekhez köthető iparágak részvényei jó teljesítményt nyújtottak magas inflációs időszakban is.

23 befektetési eszköz vizsgálata

A US Inflation and Global Asset Returns cím alatt elérhető kutatásban 23 befektetési eszköz és az infláció kapcsolatát vizsgálták meg 1927-2020 között, de a részadatokat 1991-2020 között is áttekinthetjük. A vizsgált eszközök között az alábbi termékek szerepeltek:

- Rövid lejáratú amerikai államkötvények, T-bill

- 5 éves lejáratú amerikai államkötvények

- Hosszú lejáratú amerikai államkötvények

- Hosszú lejárati idejű vállalati kötvények

- 100% részvénypiaci portfólió

- Nem amerikai részvények, kötvények

- REIT-részvények

- Árupiaci termékek

- 12 különböző, iparági részvényeket tartalmazó portfólió

- Növekedési, értékalapú részvények

- Alacsony és nagy piaci kapitalizációjú részvények

Mekkora volt az infláció?

Az alábbi grafikonon az infláció változását követhetjük nyomon az Egyesült Államokban. A sárga színnel jelölt években alacsony, zöld színnel jelölt években magas volt az infláció. Az adatok medián értéke 2,68%. Az 1927-2020 közötti időszakon 0,47% volt átlagosan az infláció az alacsony inflációval járó években. A magas inflációval rendelkező években az átlagos infláció 5,49% volt.

forrás: US Inflation and Global Asset Returns

Az 1991-2020 közötti időszakon lényegesen alacsonyabb inflációt tapasztalhattunk, mint a korábbi évtizedekben. Itt a medián is alacsonyabb, és emiatt a magas és alacsony inflációs időszakok viszonyítási alapja is más. Ebben az időszakban az alacsony inflációs időszakra átlagosan 1,52%, míg a magas inflációs időszakra 2,98 százalékos infláció jutott.

forrás: US Inflation and Global Asset Returns

Milyen hozama volt a befektetési eszközöknek az inflációs időszakokban?

Az alábbi táblázat egyes soraiban a fentebb részletezett befektetési eszközök láthatók, és a Panel A alatt az 1927-2020 közötti időszakon kimutatott nominális hozamokat figyelhetjük meg. Az adatok különlegessége, hogy alacsony (Low Inflation) és magas (High Inflation) inflációs évek külön bontásban szerepelnek. Eszerint, ha a teljes részvénypiacba fektetjük a pénzünket (FF Total US Market sor), akkor alacsony inflációs időszakban 13,66%, magas inflációs időszakban 10,45%-os éves nominális hozamot tudunk kimutatni.

A nominális hozam vizsgálatával az a probléma, hogy a pénz vásárlóértékének romlását nem vettük figyelembe, így a Panel B alatt már az inflációval korrigált adatok szerepelnek. A valós helyzet tehát az, hogy alacsony inflációs időszakban a részvénypiaci befektetéssel évi 12,98%, míg magas inflációs időszakban évi 4,91% hozamunk volt. A táblázatban jelöltem az alacsony és magas inflációval járó időszakok reálhozamainak különbségét (Difference High minus Low oszlop). Ha ebben az oszlopban negatív hozamot látunk, akkor az egyúttal jelzi, hogy az adott eszköz nem tudott érdemben védelmet nyújtani az infláció ellen, hiszen magas inflációs időszakban csökkent az elérhető reálhozam. Összesen két pozitív adatot látunk. Az egyik az energia-iparág részvényei, melyről már egy korábbi cikkben is említést tettünk, mint az infláció elleni védekezés lehetséges eszköze. A másik pedig az értékalapú (Value sor) részvények, melyről itt olvashatsz bővebben.

forrás: US Inflation and Global Asset Returns

Befektetési eszköz hozama és az infláció 1991-2020 között

A következő táblázatban már az 1991-2020 közötti időszakot bontottuk fel. Az adatokat ugyanabban a formában látjuk, és itt is a Panel B alatt találjuk a lényeget. Ebben az időszakban viszont már sokkal több olyan befektetési eszközt láthatunk, mely magasabb inflációs környezetben nagyobb reálhozamot hozott, mint alacsony inflációs környezetben. A téglalappal jelölt oszlopban a pozitív számok mind ilyen befektetési eszközöket mutatnak. A legnagyobb pozitív hozamot az energia-részvények, a fejlődő országok részvénypiacai (FF Emerging market) és az árupiaci termékek (Bloomberg Commodity index) esetében tapasztalhattunk. Ezek közül azonban csak az energia-részvények és az árupiaci termékeken végzett vizsgálatok tekinthetők statisztikailag szignifikánsnak (táblázat utolsó oszlopában a t-statistic >2). Mindkét befektetési eszközre igaz tehát, hogy magas inflációs környezetben a reálhozamuk jelentősen megnő, erősen pozitív lesz (energia-részvények 13,58%, árupiaci termékek 17,11%). Ugyanakkor alacsony inflációs környezetben a reálhozamuk negatív (energia-részvények -1,31%, árupiaci termékek -7,49%).

forrás: US Inflation and Global Asset Returns

A fentiekkel kapcsolatban azonban van egy kis probléma. Ugyanis a vizsgálat visszatekintő módon zajlott, azaz előre tudtuk, hogy az adott évben magas vagy alacsony lesz az infláció, de ezt a valóságban a jövőre nézve nem tudhatjuk.

Befektetési eszközök és az infláció (ha nem látunk a jövőbe)

Az alábbi táblázatban Panel A alatt a befektetési eszközök hozama és az adott évi infláció közötti korreláció figyelhető meg (első oszlopban). Energia-szektor esetében pozitív kapcsolat (14,38) mutatható ki, mely statisztikailag szignifikáns (tstat 4,8, azaz > 2). Ugyanakkor, ha 1 évvel elcsúsztatjuk az inflációt (1 évvel később vizsgáljuk az eszköz hozamát, 1-year lagged oszlop), akkor már negatív a kapcsolat az energia szektor és az infláció között (-1,32), de ez nem statisztikailag szignifikáns eredmény (t-stat -0,55, azaz >-2).

forrás: US Inflation and Global Asset Returns

A következő grafikonon az infláció (kék) vethető össze az energia-részvények (sárga), illetve az árupiaci termékek (zöld) adott évi hozamával.

Hiperinfláció esetén hogyan teljesítenek a részvények?

A történelemben néhány példát találhatunk arra, hogy hiperinfláció esetén a részvényekkel megőrizhettük megtakarításunk vásárlóértékét. Általában a német hiperinflációt hozzák fel példaként a részvény befektetésekkel kapcsolatban. Itt ugyanis azt tapasztalhattunk, hogy a részvények megőrizték értéküket a hiperinfláció alatt. Az alábbi képen a fekete színnel jelölt görbe a német részvények árfolyam változását mutatja márkában kifejezve (baloldali ártengely). A zöld görbe pedig a dollárban kifejezett értéke a részvényeknek (jobboldali tengely). Látható, hogy dollárban átszámolva sem veszítették el az értéküket a részvények.

A hiperinfláció azonban egy extrém helyzet, amikor a gazdaság is összeomlik. A magas inflációs környezet pedig nem egyenlő a hiperinflációval, így nem feltétlenül szerencsés következtetéseket levonni a hiperinfláció esetéből. A hiperinfláció és a részvények témakört itt beszéltük meg részletesen: Mi a jó befektetés hiperinfláció esetén?

Miért gond a magas infláció befektetési szempontból?

Cikkünk végére hagytam néhány gondolatot az infláció és a befektetés kapcsolatáról. Sajnos ugyanis az infláció növekedésével pénzünk vásárlóértéke csökken, azaz évről évre kevesebb terméket, szolgáltatást tudunk majd vásárolni ugyanazon nominális összegen. Ráadásul a vásárlóérték romlás nem lineáris, azaz minél magasabb az infláció, annál gyorsabban tűnik el a pénzünk vásárlóértéke. Gyors közelítéssel a 72-es szabályt alkalmazva kiszámolható, hogy mennyi idő alatt csökken a felére egy meghatározott összeg vásárlóértéke.

Például 1%-os infláció esetén 72 év alatt veszíti el a megtakarításunk a vásárlóértékének 50%-át, míg egy 10%-os infláció esetén ehhez már elég 7,2 év. Az alábbi grafikon Y tengelyén az évek számát látod, az X tengelyen az infláció szintjét. Látható, hogy az infláció növekedésével a vásárlóérték feleződés ideje csökken. Annak már nincs nagy jelentősége, hogy évi 10 vagy 11% az infláció, mert ott már nem esik meredeken a görbe. Annak viszont nagy jelentősége van, hogy az inflációnak 1%, 2%, vagy 3% a mértéke. Itt ugyanis a vásárlóérték feleződés 72 évről 36, majd 24 évre esik vissza.

A fenti grafikonon tehát a 72-es szabályt alkalmazva közelítőleg meghatározható, hogy milyen inflációs érték mellett mennyi idő alatt feleződik a megtakarításunk vásárlóértéke. Ez tehát az az eset, amikor nem fektetjük be az összeget. Ugyanis ha befektetjük az összeget valamilyen formában, akkor éves szinten egy meghatározott nominális hozamot, kamatot realizálunk.

A fentiekből pedig logikusan következik, hogy a befektető által kapott nominális kamatból/hozamból levonjuk az inflációt, akkor közelítőleg megkapjuk, hogy a befektetett pénzünk vásárlóértéke hogyan változott. Ha a kivonás eredménye pozitív szám, akkor a vásárlóérték növekszik, ha a kivonás értéke negatív szám, akkor csökken.

Például:

- 4%-os hozamot kapunk egy állampapír befektetés után, és az éves infláció 3%, akkor a reálhozam kb. 1%, azaz vásárlóérték növekedést tapasztalunk

- 2%-os kamatot kapunk a bankbetétünk után, és az éves infláció 3%, akkor a reálhozam kb. -1 %, azaz a megtakarításunk vásárlóértéke csökken.

A reálhozamra szintén alkalmazhatod a 72-es szabályt. A negatív és pozitív reálhozam esetében ugyanazt a görbét fogod látni, de másként kell értelmezni. Negatív reálhozam esetén az alábbi görbe azt mutatja, hogy mennyi idő alatt feleződik a befektetett összeg vásárlóértéke. Tehát a 2%-os bankbetét, 3%-os infláció példánál maradva, ha nem fekteted be az összeget, akkor 24 év alatt feleződik a vásárlóértéke. Ha pedig 2%-os bankbetétbe tartod, akkor 72 év alatt feleződik a vásárlóértéke, mivel -3% helyett, -1%-os értékcsökkenés lesz.

Ha pedig pozitív a reálhozam, akkor a lenti görbe azt mutatja, hogy mennyi idő alatt duplázódik meg a vásárlóértéke a befektetett összegnek. A fenti példánál maradva (4%-os állampapír, 3% infláció) 1%-os reálhozam azt jelenti, hogy 72 év alatt duplázódik meg a vásárlóértéke a befektetésnek. Természetesen nominálisan 18 év alatt megduplázódik az értéke a befektetésnek (4% hozam miatt).

Azt gondolom a fentiekből már bárki elvégezheti a saját kalkulációját, így ezek után már csak az a kérdés, hogy a különböző eszközök hogyan reagálnak az emelkedő inflációra.

Összegezve a fentieket, azt láthatjuk az átfogó vizsgálatokból, hogy az energiaipari részvények és az árupiaci termékek bizonyultak a múltban a legjobb eszköznek az infláció elleni védekezésben. Bár a nominális hozamok vizsgálata alapján számos befektetési eszköz esetében tapasztalhattunk hozamnövekedést az infláció növekedésével, de a reálhozamokat vizsgálva 1927-2020 közötti időszakon csak az energia- részvények esetében figyelhettünk meg pozitív változást. Az elmúlt 30 évben is az energiaipari részvények és az árupiaci termékek bizonyultak hatékony eszköznek. Bár itt más befektetési eszközök esetében is találkozunk reálhozam növekedéssel. Igaz, ezek esetében mérsékelt a hozamnövekedés, ha az infláció megnövekszik, illetve egyes esetekben a vizsgálat nem statisztikailag szignifikáns. Látni kell azonban azt is, hogy az energia-részvények és az árupiaci termékek volatilitása jelentős, és további problémát jelent, hogy a befektető előre nem tudhatja, hogy milyen infláció lesz a következő időszakban. Ugyanakkor azt is látni kell, hogy a legtöbb befektetési eszköz (főleg részvények) hozama hosszú távon felülmúlta az inflációt, azaz lehetséges, hogy a hosszú távú szemlélet egyszerűen megoldja az infláció problémáját. Ehhez azonban több évtizedes befektetési időtávban kell gondolkodni, lásd: Vedd meg és tartsd befektetés: 12,1% az esélye, hogy veszítesz.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.