Warren Buffett-ről a legtöbb befektető hallhatott már hiszen rendszeresen szereplője a híradásoknak. Azonban sokkal kevesebb szó esik arról, hogy mit csinált Buffett a pályafutása elején, hogyan fektette be akkor a pénzét. Ugyanis nem volt mindig a hosszútávú, vedd meg és tartsd stratégia híve. Bejegyzésemben megbeszéljük, hogy milyen volt Buffett részvénykiválasztási stratégiája a pályafutása kezdetén, melyet sikeresen alkalmazott, és ezzel megalapozta vagyonát. Azt is megbeszéljük, hogy miért hagyta abba ennek a stratégiának a követését (annyit elárulok már előre, hogy nem azért, mert nem volt eredményes). Témáink:

- Warren Buffett befektetéseiről néhány gondolat

- Buffett "cigaretta csikk" stratégiája

- Nézzük a net-net stratégiát részletesen

- Net-net számítások pontosítása

- Milyen eredményeket lehet elérni a Net-net stratégiával?

- Mi a probléma a net-net stratégiával?

- Saját tapasztalataim a net-net stratégiával kapcsolatban

- Kétfajta társaság létezik: Egyiknek van problémája, másiknak lesz problémája

- Miért hagyta abba Buffett a befektetési stratégiát?

Warren Buffett befektetéseiről néhány gondolat

Ahogy a bevezetőben is utaltam rá, ma már egész másként fekteti be pénzét Warren Buffett, jellemzően hosszútávú, vedd meg és tartsd stratégiát alkalmaz, de nem a széles piacra kiterjesztve (ahogy például a passzív indexkövető stratégiákban alakítják ki a befektetők a portfóliójukat), hanem 50-100 olyan társaságba fekteti a pénzét, amelyeket "olcsón" tudott megvásárolni, és a társaság valamely kompetitív előnnyel rendelkezik. Röviden csak ennyit mondanék el Buffett mai stratégiájáról, akit a téma érdekel, a következő hivatkozásokat ajánlom a figyelmébe: Warren Buffett tanácsai részvények kiválasztásához

Több évtizedes eredményeinek köszönhetően Warren Buffett népszerűsége töretlen a befektetők körében. Ezt természetesen a befektetési piac ki is használja, így a nevével adnak el tanfolyamokat, módszereket, könyveket. Azonban a helyzet nem ennyire egyszerű, mint ahogy oktatók és szerzők állítják, hiszen Buffett mai módszerét egy átlagos befektető nem tudja követni tekintettel arra, hogy Buffett olyan előnyökkel rendelkezik, mellyel egy átlagos befektető nem:

- A nagy befektetési vagyon lehetővé teszi a befektető számára, hogy befolyást szerezzen a cégben, így a társaság irányításába is beleszólhat. Erre neked nem lesz lehetőséged.

- Egyedi befektetési ajánlatokat sem fogsz kapni. Közelmúltbeli példaként gondoljunk vissza a 2008-as gazdasági válságra, amikor a Goldman Sachs brókercégnek likviditási problémái támadtak. Ekkor a Goldman Sachs részvényei 110-120 dollár körül mozogtak a New Yorki tőzsdén és felajánlották Buffett-nek, hogy vásároljon 5 milliárd dollárért Goldman Sachs osztalékelsőbbségi részvényt 10%-os osztalékhozammal, melyhez még egy opciót is kapcsoltak, azaz 5 éven belül 115 dollárért vásárolhat Buffett részvényeket. Öt évvel később a Goldman Sachs részvényei 180-190 dollárt értek, azaz Buffett 60 százalékot nyert az opcióval, és közben 10%-os osztalékhozamot is kapott. Ilyen egyedi befektetési lehetőségekre tehát egy átlagos befektetőnek nincs lehetősége.

- Tőkeáttételt sem vehetsz úgy igénybe, ahogy a nagybefektetők. Erre példaként Buffett társaságának „insurance float” vagyonát említettem meg. A magyarázatot a következő bejegyzés 3-as pontjában találod.

Emellett pedig azt is vegyük figyelembe, hogy még maga Warren Buffett sem javasolja az átlagos befektetőnek a módszereinek követését:

“My advice to the trustee couldn’t be more simple: Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P 500 index fund. (I suggest Vanguard’s.) I believe the trust’s long-term results from this policy will be superior to those attained by most investors – whether pension funds, institutions or individuals – who employ high-fee managers.” – Warren Buffett"

Az idézet szerint Buffett azt javasolja a befektetőknek, hogy a befektetéseik 10%-át tegyék rövid lejáratú kötvényekben, a maradék 90%-on pedig S&P500 indexet követő ETF-et vásároljanak (Vanguard alapkezelőt javasolta).

És mielőtt tovább mennél a net-net stratégia tanulmányozására, javaslom tegyél egy kitérőt, melyben a fókuszált portfólió kockázataival foglalkoztunk, illetve 9 szempontot fel is soroltam arra vonatkozóan, hogy miért kockázatos az egyedi részvény vásárlás. Ebből (Miért NE vásárolj részvényeket?) meg is tudhatod, hogy rendelkezel-e azzal a tudással, képességekkel, melyek ahhoz szükségesek, hogy sikeres legyél az egyéni részvényvásárlásban. A hosszúra nyúló bevezető után nézzük Buffett cigarettacsikk stratégiáját, azaz Graham net-net stratégiáját.

Buffett "cigaretta csikk" stratégiája

A stratégiát eredetileg Benjamin Graham találta ki (net-net néven hivatkozott rá), de mivel Buffett Graham egyik tanítványa volt, így Buffett is átvette, és sikeresen alkalmazta. A "cigaretta csikk" kifejezés pedig később ragadt rá a stratégiára, melyről lentebb még beszélünk. Benjamin Graham neve valószínűleg sokak számára ismerős, hiszen őt tekintik az egyik legjobb befektetőnek, aki befektetéseivel hosszú évtizedeken keresztül felülmúlta a piaci hozamokat. Graham könyveivel megalapozta a részvényelemzés ma is használt módszereit. Három könyvet is írt a témában. Graham legelső könyvét a Security Analysis, magyarul Értékpapír-elemzés című tankönyve 1934-ben került kiadásra, mellyel megalapozta a részvényelemzés, fundamentális elemzés módszereit. Graham további munkája a The Interpetation of Financial Stataments, majd pedig a magyarul is megjelent Intelligens Befektető című könyve (első angol nyelvű kiadás 1949-ben volt), mely kifejezetten az egyéni, hétköznapi befektetőknek szól.

A net-net stratégia lényege röviden, hogy a kis piaci kapitalizációjú társaságok között olyan részvényeket keresünk, melyek aktuális árazása mélyen a könyv szerinti érték, illetve a likvidációs érték alatt van. Ezeknek a társaságoknak a kilátásai rosszak, vagy a piacán teljes az érdektelenség, és a befektetők nem foglalkoznak a társaság részvényeivel.

Általában két dolog történhet ezeknek a társaságoknak a piacán. Az egyik forgatókönyv, hogy megváltozik idővel a társaság kilátása, növekszik a profit, újra növekedni tud a társaság. Ezekre a tényezőkre a részvény árfolyama erőteljes emelkedéssel reagál, tekintettel arra, hogy eddig mélyen a könyv szerinti érték alatt zajlott a kereskedése. Az emelkedés hatását erősíti, hogy alacsony árfolyamú, kis számjegyű részvényárfolyam esetében a százalékos elmozdulás nagyobb (a legkisebb árelmozdulás nagyobb százalékos elmozdulást idéz elő). Ebben az esetben a befektető rövid idő alatt jelentős profitra tehet szert. Warren Buffett leveleit olvasva találkozhatunk olyan esetekkel, amikor ezzel a stratégiával 50% fölötti hozamokat tudott realizálni.

A fenti eset természetesen a vágyott forgatókönyv, azonban az esetek többségében nem a fenti forgatókönyv következik be. De, ahogy a mondás is tartja, a jó befektető megpróbál minden eshetőségre felkészülni, a rossz befektető pedig megpróbálja megjósolni mikor, mi fog történni. Tehát a negatív forgatókönyv esetében a társaság csődbe megy.

Ebben az esetben azonban nem veszít a befektető, mivel a könyv szerinti érték és a likvidációs érték (társaság felszámolásakor megmaradó vagyon, lásd csőd és a részvények témájú írásunkat). Tehát a társaság felszámolása során a részvényesek a megmaradó vagyont elosztják. A befektetőknek írt leveleiben több alkalommal is utal erre a stratégiára, az 1989-ben írt levelében nagyon jól összefoglalja a stratégia lényegét:

"If you buy a stock at a sufficiently low price, there will usually be some hiccup in the fortunes of the business that gives you a chance to unload at a decent profit, even though the long-term performance of the business may be terrible. I call this the "cigar butt" approach to investing. A cigar butt found on the street that has only one puff left in it may not offer much of a smoke, but the "bargain purchase" will make that puff all profit."

Buffett azért nevezte el "cigaretta csikk" befektetésnek ezt a stratégiát, mert ezek a részvények olyanok, mint az utcán eldobott cigaretta csikkek, azaz senkinek nem kellenek már, de ha felkapjuk a földről, akkor még tartogatnak számunkra egy slukk-ot.

Nézzük a net-net stratégiát részletesen

Első lépésként számoljuk ki a kiválasztott társaság Net Current Asset Value (NCAV) értékét. Ez gyakorlatilag a könyv szerinti érték lenne, leszámítva azt az apróságot, hogy Graham az immateriális javakat, goodwill-t stb.. nem tekintett értéknek. Graham 1934-ben alakította ki az NCAV képletét, melyről a Security Analysis című könyvében számolt be:

NCAV = Current assets – (Total liabilities + Preferred stock)

A current assets magyar megfelelője a forgóeszközök, és a total liabilities lenne az összes kötelezettség, a preffered stock pedig az elsőbbségi részvények értéke (ha van) Maradjunk azonban az angol megnevezéseknél, mivel az általunk használt adatbázisokban is angolul kerülnek feltüntetésre az adatok. A mérleg és eredménykimutatás értelmezéséhez a következő bejegyzés nyújt segítséget: Mérleg és az eredménykimutatás értelmezése. Példaként nézzük meg az AAON Inc. mérlegét. Az eszköz oldalon a Total Current Assets 188 millió dollár.

forrás: https://stockanalysis.com/stocks/aaon

Források oldalon a Total liabilities 81,28 millió dollár.

forrás: https://stockanalysis.com

A fentiek alapján az NCAV értéke 188-81,28, azaz 106,72 millió dollár. Mivel majd az árfolyammal vetjük össze a mutatót, így tudnunk kell az egy részvényre jutó NCAV értéket, azaz a likvidációs érték az alábbiak szerint becsülhető meg.

egy részvényre jutó NCAV = (current assets – total liabilities) / shares outstanding.

Az újabb ismeretlen elem a shares outstanding, azaz a kibocsátott részvények száma, melyet számtalan helyen megtalálunk, például a finviz.com adatbázisában, vagy a társaság eredménykimutatásában (mivel az egy részvényre jutó nyereség kiszámításához is szükséges). Az alábbi képen az eredménykimutatásból vesszük az adatot.

forrás: https://stockanalysis.com

A fentiek szerint tehát az egy részvényre jutó NCAV, azaz likvidációs érték megbecsülhető úgy, hogy 106,72 millió dollárt osztjuk az 52,08 millió darabbal, azaz 2,04 dollár/részvény értéket kapunk. Graham szerint akkor tekinthető olcsónak a társaság, ha a fenti ár kétharmadánál kedvezőbb áron tudjuk megvenni. Ez egy 10 dolláros NCAV érték esetén 6,66 dollár alatti árat jelent, míg a fenti példánál maradva 1,33 dolláros ár alatti esetben érdemes megvenni a társaság részvényeit. Mondanom sem kell, hogy a példában szereplő AAON társaság árfolyama messze van ettől a szinttől (45 dollár). A társaság részvényenkénti könyv szerinti értéke egyébként 5,5 dollár, azaz ha ebben a pillanatban felszámolnák a társaságot, akkor részvényenként 5,5 dollár vagyon maradna (bővebben P/BV). Látható tehát, hogy az NCAV kalkuláció sokkal szigorúbb, mint a könyv szerinti érték kiszámítása. Mindenesetre a P/B mutató, azaz az árfolyam és a könyv szerinti érték hányadosa jó kiindulási alap arra, hogy potenciális társaságokat keresünk. Ha ugyanis a P/BV érték 1 feletti, akkor valószínűleg az NCAV értéktől messze van a részvény árfolyama, így nem érdemes megvizsgálnunk.

Net-net számítások pontosítása

Az NCAV kalkulációnkat kiegészíthetjük az NNWC mutató (Net Net Working Capital) mutató kiszámításával, melynek képlete:

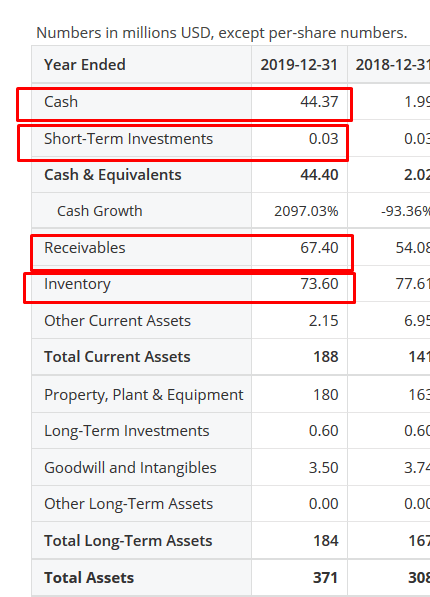

NNWC = Cash + Short Term Investments + (0,75 x Accounts Receivable) + (0,5 x Total Inventory) – Total liabilities

Magyarázat a képlethez:

- Cash – készpénz

- Short Term Investments – rövid lejáratú befektetések

- Accounts REceivable – követelések

- Total inventory – készletek

- Total liabilites – összes kötelezettség

Az adatokat természetesen megtaláljuk a mérlegben, lásd alábbi képen.

Példánkban tehát az NNWC számítása így alakul:

NNWC = 44,37 + 0,03 + (0,75*67,4)+(0,5*73,6) – 81,28 = 50,47 millió dollár.

Természetesen itt is egy részvényre kell az adatot kifejeznünk, azaz az 50,47 millió dollárt osztjuk 52,08 millió darabbal, így 1 dollár körüli értéket kapunk. Az NCAV és NNWC közötti eltérés nem szokatlan, hiszen itt csak a likvid, megfogható eszközöket vettük figyelembe, ráadásul úgy korrigáltunk, hogy a követeléseknek a 75%-át tudjuk behajtani, a készletek pedig 50%-os áron értékesíthetők. Ezek a visszavágások azonban nem szokatlanok. Képzeljük el azt a helyzetet, amikor egy csődeseményt követően felszámolják a vállalati vagyont. Egyrészt hosszú ideig tart a felszámolás, sok költséget emészt fel, másrészt pedig nyomott áron történik a vagyon értékesítése.

Mind az NNWC és mind az NCAV adatok azt mutathatják számunkra, hogy mennyi vagyon maradhat a csődeseményt követő felszámolás során. A fenti számítások önmagában is használhatók, ha kíváncsiak vagyunk arra, hogy egy-egy társaság esetében mi marad a részvényesek számára, de elárulom, jellemzően semmi, mivel a legtöbb társaság esetében a kötelezettségek értéke meghaladja (sokszorosan) az értékesíthető eszközök értékét. Ez pedig egyet jelent azzal, hogy a legtöbb részvény esetében a befektetők egy csőd során elveszítik a teljes befektetett tőkét.

Milyen eredményeket lehet elérni a stratégiával?

Warren Buffett az egyik bizonyítéka annak, hogy a net-net stratégia működik a részvények piacán, de ezen kívül Henry R. Oppenheimer is végzett egy visszatesztelést még a 80-as években, és 1970-1982 között vizsgálta meg a net-net stratégiát. A kutatásában Graham alapelveit vette alapul, azaz olyan részvényeket keresett, melyek árazása az NCAV kétharmada alá esett. Az alábbi táblázat mutatja, hogy az egyes években mennyi ilyen részvényt talált:

forrás: https://www.jstor.org/stable/4478980?seq=1

Itt pedig azt láthatod, hogy milyen eredményt lehetett elérni az adott évben ezen társaságok megvásárlásával.

|

Év |

Társaságok száma |

Hozam |

Benchmark |

|

1970 |

32 |

21,3% |

16,5% |

|

1971 |

26 |

29% |

4,4% |

|

1972 |

18 |

-43% |

-30,9% |

|

1973 |

73 |

-19% |

-20% |

|

1974 |

84 |

127,1% |

52,8% |

|

1975 |

76 |

58,4% |

57,4% |

|

1976 |

62 |

35,4% |

25,4% |

|

1977 |

54 |

23,1% |

23,5% |

|

1978 |

89 |

32,1% |

43,5% |

|

1979 |

51 |

36,7% |

39,3% |

|

1980 |

33 |

25,5% |

13,9% |

|

1981 |

29 |

39,4% |

28% |

|

1982 |

18 |

89,4% |

39,7% |

A benchmark itt nem az S&P500 index, hanem egy small cap index. Az alábbi táblázatban pedig a 13 év összesített adatai láthatók. Ebből kiderül, hogy a net-net stratégiával lehetséges a felülteljesítés.

|

|

Net-net részvények |

Benchmark |

|

egyenleg 1982 végére |

254.973 |

101.992 |

|

1970-1982 évesített hozam |

28,2% |

19,6% |

Mi a probléma a net-net stratégiával?

A fentiekből talán már körvonalazódik az olvasó számára, hogy a net-net stratégiával nem olcsó részvényeket keresünk, hanem évek óta rosszul működő, csőd felé tartó társaságokat. Az olcsó részvények jellemző tulajdonsága, hogy az árfolyam épp a belső érték alatt tartózkodik. Azonban a net-net stratégia esetében nem erről van szó, hanem arról, hogy az árfolyam a likvidációs érték alatt van. Tehát azokat a társaságokat kell megkeresnünk, melyek felszámolását követően is kapunk annyi pénzt vissza, mint amennyit a részvényvásárlásra fordítottunk. További tapasztalatom a net-net stratégiával, hogy bikapiacon, tartósan emelkedő árak mellett nagyon kevés ilyen társaságot találunk. Nagyobb a választék a recessziók, csökkenő időszakok során ezekből a társaságokból. Vegyük figyelembe, hogy ha egy társaság részvényeinek árfolyama az NCAV vagy az NNWC érték alá esik, akkor ott bizony komoly a gondok vannak, például:

- A társaság elveszítette piacának, ügyfeleinek jelentős részét.

- Kártérítés, per, mely a társaság működését teszi lehetetlenné.

- Éveken keresztül tartó helytelen gazdálkodás, melynek vége az üzletágak bezárása.

- Éveken át tartó agresszív, megtérülési számításokat mellőző felvásárlások, melynek végén kipukkad a lufi és a társaság leereszt.

- A társaságnak nincs működőképes üzleti modellje, terméke, szolgáltatása.

- A piac nem hiszi, hogy a cég találmánya működni fog, ezért alulárazza a részvényt.

- A piac nem hiszi, hogy a társaság gyógyszere, védőoltása stb.. működni fog.

A listában tehát olyan indokokat találunk, melyeknek a vége a csőd, de egyes esetekben nem. A net-net stratégia tehát úgy védekezik a kereskedő a csőd ellen, hogy nem adunk többet a társaságért, mint a likvidációs érték kétharmada. Hangsúlyoznám, hogy a net-net stratégiához széles körű részvénypiaci ismeretek szükségesek, így alapesetben nem javasolt a követése a befektetők számára. Írtam erről, hogy miért nem érdemes egyedi részvényeket vásárolni:Miért NE vásárolj részvényeket?

Hogyan használjuk a net-net stratégiát?

Ha rendelkezünk megfelelő tudással és tapasztalattal a stratégia kapcsán, akkor első lépésként azt javaslom, hogy nézzük át az alábbi listát.

1. Bajban levő társaságok, centes részvények

Tartsuk szem előtt, hogy a net-net stratégiához bajban levő társaságokat érdemes keresnünk, ezek nagy része centes részvény, és érdemes a centes részvények piacával kapcsolatban is ismereteket szereznünk.

2. Kerüljük a kínai társaságokat

A centes részvények témakörben már említettem, hogy a múltban több pump and dump csalás és egyéb csalások voltak köthetők ezekhez a részvényekhez. Hangsúlyozom, azért mert a Nasdaq-on, azaz az amerikai tőzsdén érhető el egy társaság, az nem biztos, hogy amerikai cég.

3. Fókuszáljunk az üzleti modellre

Ne csak az NCAV értékre fókuszáljunk, nézzük meg, hogy mit szolgáltat, mit gyárt a cég. Ha az üzleti modell teljesen életképtelen, akkor felejtsük el a társaságot. (Például pólónyomtatás, fotóelőhívás stb...) Nyilván egy biotechnológiai cégnél mi sem fogjuk tudni, hogy a kutatásnak lesz-e eredménye, de ezért van az NCAV számítás, hogy a kockázatot korlátozni tudjuk.

4. Nézd meg mennyi időre lesz pénze a társaságnak

Érdemes ellenőrizni a cashflow mutatókat, például az FCF, azaz Free Cashflow adatokat (bővebben Cash Flow vizsgálatok). Ne azt nézzük, hogy mit írnak a gyorsjelentésben a vezetők, hanem a free cashflow-ra fókuszáljunk. Ha a társaságnak nagyon kevés a készpénze, és bevételei sincsenek, akkor pillanatok alatt elégetheti az eszközöket, és így az NCAV számítások is becsapnak minket.

5. A nagy adóssággal is problémák lehetnek

Az adóssággal értelemszerűen az lesz a gond, hogy a hitelezők előbb kerülnek kielégítésre a felszámolás során. Ezt azonban részben az NCAV számításnál figyelembe vesszük, azonban ha az adósság kezelhetetlen, és jelentősen növekedni fog, miután a részvényeket megvásároltuk, akkor a likvidációs érték csökkenni fog, azaz akár veszteségünk is lehet a felszámolás során. Mivel olyan társaságokat keresünk, melyek épp küzdenek az életben-maradásért, így az adósság szintjének alacsonynak kell lennie. Ez azt is jelenti, hogy az NCAV számítás során pozitív értéket kell kapnunk.

6. Célszerű figyelni a bennfenteseket

A bennfentesek, azaz a cégvezetők, tulajdonosok figyelése is fontos, hiszen ha ők is adják a részvényeket, akkor az egy nagyon rossz jelnek tekinthető. Ideális esetben a cégvezető, tulajdonos tartja a részvényeit, esetleg veszi, mert hisz abban, hogy a vállalkozás működőképes. Bővebben:

7. Sütisüveg tartalék, nyereség szépítése

Számos olyan könyvelési technika, egyéb módszer létezik, melyekkel az eredmények szépíthető. Ilyen például a saját részvény visszavásárlások hatása, mely úgy javítja az egy részvényre jutó nyereséget, hogy valójában a cég nyeresége nem növekedett. Emellett azonban beszéltünk már a cookie jar reserves, azaz sütisüveg tartalék technikákról, melyek szintén azt eredményezik, hogy rosszul ítéljük meg a céget. A témáról bővebben: Hogyan mutatnak ki nagyobb nyereséget a tőzsde társaságok?

8. P/B mutató segíthet

A P/B mutató jó kiindulási alap lehet, ahogy már fentebb is utaltam rá, azaz keressük azokat a társaságokat, melyek P/B értéke 1 alatti, tehát a jelenlegi áron a könyv szerinti érték alatt vásárolható meg a társaság. A finviz.com részvényszűrőjében az alábbi paramétert állítsuk be.

A keresés szűkíthető még azzal, hogy a Debt/Equity mutatót under 1-re állítjuk (kizárjuk az eladósodott cégeket), és a market cap alapján is szűkíthetjük a találatokat (-Small (under 2 bln) paraméterrel. A fenti leírás a saját tapasztalataimon alapul, és nem pontosan egyezik Graham net-net stratégiájával. A pontos net-net stratégia Benjamin Graham könyvéből ismerhető meg, így a leírtak helyett Graham könyvére hagyatkozzunk részvényvásárlási döntésünk során.

Saját tapasztalataim a net-net stratégiával kapcsolatban

Bár leírva egyszerűen hangzik a stratégia, azért tegyük hozzá, hogy a részvények kiválasztása a fentieknél bonyolultabb. A stratégiának megfelelő részvények tipikusan a micro cap kategóriába esnek (beszéltünk erről itt), általában 20-50 millió dolláros piaci kapitalizációval rendelkeznek. Ez a piac a centes részvények világa, annak minden kockázatával együtt. Erről a fenti bejegyzésben beszéltem.

Törekedni kell arra, hogy olyan társaságokat válasszunk, melyek nem hitelezték túl magukat (Bajban levő tőzsdei társaságok azonosítása ). Ideális esetben alig van kötelezettsége a célpont társaságnak. Ugyanis hiába vesszük meg a társaságot a likvidációs érték alatt, ha közben egyre több hitelt, adósságot halmoz fel a társaság (első alkalommal, amikor a stratégia szerint befektetettem pontosan ez történt). A saját tőke így szépen olvad el, és csődhelyzet esetén a részvényeseket megelőzik a hitelezők.

Gyakorlatilag azt lehet mondani, hogy az idő ellenünk dolgozik ebben a befektetési stratégiában, hiszen minél tovább tartjuk a részvényeket, annál nagyobb a valószínűsége annak, hogy a likvidációs érték csökken. Kockázat tehát itt is van, hiszen a felelőtlen gazdálkodás, profit hiánya, folyamatos veszteségek, túlhitelezés stb.. miatt előfordulhat, hogy a bekerülési árunk alá esik vissza a likvidációs érték, hiába dolgoztunk ráhagyással (Graham szerint a likvidációs érték alatt 66%-kal kell vásárolni).

Vakon tehát nem érdemes a fenti szabályokat követni. A céget és a vezetőséget sem árt, ha megvizsgáljuk alaposan. A goodwill-re és az immateriális javak vizsgálatára is fektessünk hangsúlyt, mert ezekkel "szépíteni" lehet a mérleget (Goodwill vizsgálata), végül pedig egy fontos szabály.

Kétfajta társaság létezik: Egyiknek van problémája, másiknak lesz problémája

Sokszor jött már jól a bekezdés címét adó gondolat, azaz részvény kiválasztás előtt gondoljuk át van-e problémája a társaságnak. Ha nincs, az egy jó dolog, akkor ezek után gondoljuk át, hogy mi lesz a jövőben a társasággal, ha lesz probléma. Mert biztosan lesz, csak idő kérdése, hogy mikor. A kérdés tehát ilyenkor az, hogy vannak-e tartalékok a nehézségek leküzdésére.

A net-net részvény kiválasztási stratégia esetében nem meglepő, hogy olyan cégekkel fogunk találkozni, melyeknek már van problémája. Ez azonban nem feltétlenül gond, de érdemes megvizsgálni azt is, hogy a probléma állandó, vagy átmeneti. Értelemszerűen az állandó problémának nagy valószínűséggel a csőd a vége. A net-net stratégia tehát egyszerűnek tűnhet, de tekintettel arra, hogy centes részvények piacán fektetünk be, a kockázat óriási, főleg akkor, ha értékalapú elemzésben nem vagyunk megfelelően képzettek.

Miért hagyta abba Buffett a befektetési stratégiát?

A választ is megadom a bevezetőben feltett kérdésre, azaz miért hagyta abba Buffett a fenti stratégiát. A választ maga Buffett mondja el 2014-ben írt levelében:

“My cigar-butt strategy worked very well while I was managing small sums. Indeed, the many dozens of free puffs I obtained in the 1950s made that decade by far the best of my life for both relative and absolute investment performance.”

Azaz a cigaretta csikk stratégia nagyon jól működött egészen addig, amíg kis összeget kezelt Buffett. Nagyobb tőkeméret mellett a stratégiát már nem lehet alkalmazni. Buffett utolsó részvénye, ahogy Buffett utal rá, az "utolsó slukk" a stratégia szerint a Berkshire Hathaway társaság volt, mely egy kisebb, rosszul működő textilipari társaság volt. Ezt a társaságot már nem adta el rövid idő után Buffett, hanem az 50-es évek óta a tulajdonosa. Ez a társaság mára már pénzügyekkel, biztosításokkal foglakozik és az Egyesült Államok tőzsdéjén piaci kapitalizáció alapján a hatodik legnagyobb társaság.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.