Gyakori kérdés befektetők körében, hogy mi a legjobb befektetési lehetőség válságok idején. A fentiekre tekintettel megnézzük a legjobb befektetési lehetőségeket válságok idején, és azt is megvizsgáljuk, hogy különböző portfóliókialakítási módszerek, befektetési stratégiák mennyire voltak válságállók múltbeli krízisek idején. Témáink:

- Miért nem tudod a gazdasági válságot elkerülni?

- Válságokat nem lehet előrejelezni

- Mi történne akkor, ha pontosan megjósolnánk a gazdasági válságot?

- Melyek a legjobb befektetési eszközök válságok idején?

- A kötvények válságálló befektetések?

- Készpénz, mint válságálló befektetés

- Arany, mint biztonsági menedék

- Válságálló befektetési portfóliók

- Időzítésen alapuló válságálló befektetési módszerek.

- Létezik minden körülmény között működő, válságálló befektetési portfólió?

Alapvetően kétfajta megközelítési módról beszélhetünk, ha a legjobb befektetési módszert keressük gazdasági válságok, recessziók időszakában. Az egyik módszer szerint olyan befektetési eszközöket célszerű tartanunk, melyek a múltban már bizonyították, hogy válságállók. A másik kategóriába tartozó módszerek lényege pedig, hogy különböző jelzéseket felhasználva időzítünk. Nézzük először az első kategóriába tartozó befektetési eszközöket.

Miért nem tudod a gazdasági válságot elkerülni?

Gazdasági válságok, tőzsdei visszaesések időről időre bekövetkeznek, azonban a gazdasági ciklusok hossza erős eltéréseket mutat a múltban. Erről győződhetünk meg az alábbi táblázat tanulmányozásával, ahogy a csúcs-mélypont oszlopban láthatjuk, hogy átlagosan hány hónapig tartottak a recessziók az Egyesült Államokban. Ha 1854-2009 közötti időszakot vizsgáljuk, akkor az átlag 17,5 hónap volt. A mélypont-csúcs oszlop mutatja, hogy átlagosan mennyi ideig tartott a fellendülés, konjunktúra időszaka. Ez 1854-2009 között átlagosan 38,7 hónapot jelent. A mélypont-mélypont oszlopban azt láthatjuk, hogy átlagosan mennyi idő telt el az előző válság mélypontja és a következő válság mélypontja között. Ugyanígy a csúcs-csúcs oszlop mutatja, hogy az előző gazdasági fellendülés csúcsa és a következő gazdasági fellendülés csúcspontja között mennyi idő telt el.

|

|

Csúcs-mélypont |

Mélypont- csúcs |

Mélypont-mélypont |

Csúcs-csúcs |

|

1854-2009 (33 ciklus) |

17,5 |

38,7 |

56,2 |

56,4 |

|

1854-1919 (16 ciklus) |

21,6 |

26,6 |

48,2 |

48,9 |

|

1919-1945 (6 ciklus) |

18,2 |

35 |

53,2 |

53 |

|

1945-2009 (11 ciklus) |

11,1 |

58,4 |

69,5 |

68,5 |

Az alábbi ábra pedig már nem átlagos adatokat tartalmaz, hanem mind a 33 üzleti ciklus lebontását fellendülésre (konjunktúra), zsugorodásra (recesszió). Világos színnel a konjunktúra, sötét színnel a recesszió időszakai (hónapokban megadva) láthatók. Az ábrából kiderül, hogy bár átlagosan 17,5 hónapig tart egy recesszió (előző táblázat alapján), de láthattunk példát 43 vagy 65 hónapig tartó recesszióra is. Bár a fellendülés időszaka átlagosan 38,7 hónap, számos esetben 50 hónapot meghaladó fellendüléseket is tapasztaltunk (például 80, 106, 120 hónap). Azt is láthatjuk az ábrán, hogy a válságok átlagos ideje csökken, a fellendülések átlagos hossza pedig növekszik.

Érdemes azonban azt is szem előtt tartani, hogy a recesszió nem feltétlenül jár jelentős tőzsdei esésekkel, tőzsdei válságokkal együtt. Az alábbi táblázatban az elmúlt 100 év recesszióit gyűjtöttem össze, és az 500 legnagyobb amerikai társaság visszaesése (közelítő adatok) is bekerült az adatok közé. A vizsgált 19 esetből összesen 9 alkalommal (47%) volt 30%-ot elérő, vagy meghaladó tőzsdei visszaesés, és 8 olyan esetet is látunk (42%), amikor az esés nem haladta meg a 20%-ot.

|

Recesszió kezdete |

Recesszió hossza (hónap) |

Visszaesés |

|

2007. december |

18,00 |

-50% |

|

2001. március |

8,00 |

-30% |

|

1990. július |

8,00 |

-20% |

|

1981. július |

16,00 |

-26% |

|

1980. január |

6,00 |

-30% |

|

1973. november |

16,00 |

-51% |

|

1969. december |

11,00 |

-33% |

|

1960. április |

10,00 |

-11% |

|

1957. augusztus |

8,00 |

-20% |

|

1953. július |

10,00 |

-8% |

|

1948. november |

11,00 |

-16% |

|

1945. február |

8,00 |

-15% |

|

1937. május |

13,00 |

-43% |

|

1929. augusztus |

43,00 |

-80% |

|

1926. október |

13,00 |

-2% |

|

1923. május |

14,00 |

-16% |

|

1920. január |

18,00 |

-35% |

|

1918. augusztus |

7,00 |

-50% |

|

1913. január |

23,00 |

-21% |

|

Átlag: |

13,7 |

-29% |

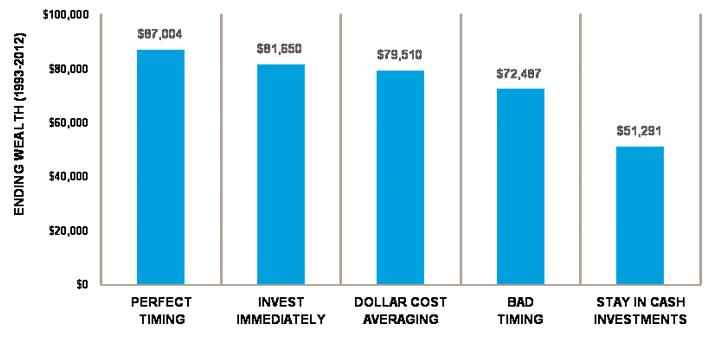

A fentiek egyúttal azt is jelentik, hogy a „válság idején, majd a mélyponton fektetek be” stratégia alkalmazása is kockázatos. Előfordulhat, hogy évekig várjuk a válságot, ami nem jön, közben emelkedik a részvénypiac. A múltban arra is láthattunk példákat, hogy a recesszió időszakában nem volt jelentős tőzsdei áresés. A fenti táblázat alapján látható, hogy a 19 esetből 8 válság során nem volt 20 százaléknál nagyobb visszaesés az amerikai tőzsdén. A partvonalon várakozás sajnos ugyanúgy kockázattal jár, mint a befektetés. A legrosszabb dolog, amit a befektető tehet, ha nem fekteti be a pénzét, és készpénzben, vagy reálhozamot nem hozó befektetésben tartja, hiszen ekkor a befektetés vásárlóértéke folyamatosan csökken. A Charles Schwab brókercég kutatásáról már szó volt a itt az oldalon. A vizsgálat legfontosabb eredménye, hogy a múltban a legrosszabb megoldásnak a várakozás, készpénz tartása bizonyult. Még a rosszul időzítő befektetőnél is rosszabb eredményt lehetett elérni ezzel a módszerrel (feltéve, ha a részvénypiac emelkedik hosszú távon).

Az alábbi grafikont már részletesen megbeszéltük. Számunkra a grafikonból az a legfontosabb, hogy ha egy 20 éves befektetési ciklust nézünk, akkor a múltban milyen eredményt értünk volna el a különféle befektetési stratégiákkal. Ezek közül az utolsó oszlop szemlélteti azt az esetet, hogy ha nem fektetsz be. A Charles Schwab brókercég kutatásában azonban nemcsak 20 évet vizsgáltak meg, hanem visszamenőleg 68 darab 20 éves ciklust, és azt tapasztalták, hogy 58 esetben a készpénz tartása bizonyult a legrosszabb megoldásnak. Még a rosszul időzítő befektetőnél is rosszabb eredményt lehetett elérni ezzel a módszerrel.

(kép forrása: schwab.com)

Természetesen a másik lehetséges forgatókönyvvel is számolnunk kell, azaz a válság alatt jelentős árfolyam-visszaesésre kerül sor. Az amerikai tőzsdeindex esetében ez 30-50%-os visszaesést jelentett, de láthattunk 80%-os visszaesést is, sőt vannak olyan részvénypiacok, ahol akár 20-30 éves időszakig tartó befektetés esetén sem érhettünk el rendkívüli hozamot (példákat itt mutatok). A helyzetet bonyolítja, hogy a gazdasági fellendülések hosszából nem következik az, hogy közeledik a válság. Gondolhatjuk azt, hogy az átlag feletti hosszúságú (38,7 hónap) fellendülési időszak valószínűsíti a válság bekövetkezését. Ez azonban téves következtetés, tekintettel arra, hogy a gazdasági rendszer, a pénzügyi rendszer jelentősen változott az elmúlt 100 évben, de még az elmúlt 50 évben is (gondoljunk a 80-as évek előtti aranystandard rendszerre). Elég, ha megnézzük az utóbbi néhány gazdasági ciklust, ahol a konjunktúra időszaka az átlagos hosszúságot jelentősen meghaladta.

Válságokat nem lehet előrejelezni

Korábbi bejegyzéseinkben már számos példán keresztül megnéztük, a válságokat nem lehet előrejelezni. Nem jelzi előre a fellendülés időszaka, nem jelzik előre a különböző divergenciákat mutató összefüggések, ahogy nem adnak biztos előrejelzést a múltban működő indikátorok, a túlvett, túlértékelt állapotot jelző mutatók sem. Ezek a mutatók nem képesek pontosan, hibátlanul előrejelezni a válságokat. Ha pedig erre látunk példát, nagy valószínűséggel csak az amerikai gazdaság esetében működik, vagy pedig csak alacsony esetszámon. Igaz ugyanakkor, hogy egyes mutatók alapján meg tudjuk állapítani, hogy a gazdasági növekedés melyik fázisában vagyunk. Ezek használatával pedig tudni fogjuk, hogy a gazdasági konjunktúra érett szakaszába léptünk, azaz éveken belül bekövetkezhet egy gazdasági visszaesés, de nem tudjuk mikor. Ez a felmérés arra lesz jó számunkra, hogy a gazdasági ciklushoz igazítsuk a portfólió kötvény-, részvényarányát.

Ha tanulmányozzuk a fenti üzleti ciklusokat, akkor az is látható, hogy a recesszió a gazdasági ciklus természetes része, azaz szükségszerűen, előbb-utóbb be fog következni, de nem tudjuk mikor. A válságok előrejelzése helyett fektessünk inkább hangsúlyt arra, hogy felkészüljünk a válságokra. A legegyszerűbb szabály, ami a kockázatos eszközöket (részvények) érinti, hogy annyi részvényt tartsunk a fellendülés időszaka alatt, amennyit tartanánk a recesszió időszakában. Azt gondolom, azt a befektetőt, aki a fenti módszer szerint jár el, nem éri meglepetés. Meglehet azonban, hogy ez sokak számára nem megfelelő technika. Gondolok itt arra, hogy a kockázatokat rendre alábecsüljük, és sokkal nagyobb hozamot szeretnénk elérni, mint amire a kockázatvállalási hajlandóságunk mellett képesek vagyunk. Azaz úgy gondoljuk, a válság időszaka alatt könnyedén elviselünk egy 50 százalékos részvénypiaci visszaesést, valójában pedig nem leszünk képesek kitartani. A másik eset pedig, amikor a befektető azt hiszi, hogy a válságok előrejelezhetők, így majd a recesszió előtti utolsó pillanatban minden kockázatos eszközét sikeresen eladja. A fenti egyszerű szabályon túl a cikk folytatásában tárgyalunk más módszereket is, melyek nagyobb tapasztalatot és több ismeretet igényelnek.

Mi történne, ha pontosan megjósolnánk a gazdasági válságot?

A folytatásban az Egyesült Államok részvénypiacán személtetem azt, hogy a gazdasági válságok bekövetkezésének hosszú távon nincs akkora jelentőség, mint amennyire gondoljuk. Az alábbi grafikonon két befektetési stratégiát hasonlítunk össze. A kék görbe mutatja a tökéletesen időzítő befektetési stratégia eredményét, szemben a vedd meg és tartsd technikával. Ez azt jelenti, hogy a gazdasági válság előtt, pontosan a csúcson kiszállunk a részvényekből és készpénzt tartunk, majd pontosan a válság mélypontján visszaszállunk a részvényekbe.

forrás: ofdollarsanddata.com

Ha a számokat nézzük, akkor azt tapasztaljuk, hogy mindkét stratégiával 1 dollárt fektetünk be 1990-ben, melyből 2019 év végére 15 dollár lesz a vedd meg és tartsd, és 64 dollár a tökéletesen időzítő stratégai esetén. Természetesen a tökéletes időzítés lehetetlen, senki nem tudja pontosan a válság csúcsát, mélypontját megjósolni, így most futtassunk le egy olyan tesztet, melyben a gazdasági válságot megelőző részvénypiaci csúcspont után 60 nappal lépünk ki a piacról, azaz kb. 2 hónap alatt ismerjük fel, hogy tényleg itt a gazdasági válság. Az ismételt részvény visszavásárlást is kössük ehhez, azaz nem a válság mélypontján fektetünk be ismét a részvénypiacba, hanem 60 nappal később.

forrás: ofdollarsanddata.com

Ebben az esetben a kezdeti 1 dollárból 31 dollár lesz, a vedd meg és tartsd technika esetén nincs változás, azaz 1 dollárból 15 dollárunk lesz. Bár az adatokat visszatekintve azt gondolnád, hogy a csúcsot követő 60 napon belül könnyen eldönthető, hogy esik a részvénypiaci, itt a gazdasági válság, ez a valóságban nem ilyen egyszerű. Ugyanis az előző gazdasági válságok előtt megfigyelhető volt, hogy az aktuális történelmi csúcs után még hosszú hónapokon keresztül oldalazott a piac. Olyan oldalazást láthattál, mely teljesen szokványos bikapiacon is, és olyankor is volt rá példa, amikor az oldalazást nem követte gazdasági válság. A következő grafikonon már kiterjesztjük a vizsgálatot, és megnézzük mi történik akkor, ha nemcsak a 60 napot csúszunk a gazdasági válság kezdetének és végének előrejelzésében.

Az x tengelyen a csúszást láthatod kereskedési napok számában megadva. A kék görbe pedig azt mutatja, hogy a fenti két gazdasági válság alatt mikor tudott felülteljesíteni az időzítés. Látható a grafikonon, hogy minél nagyobb a csúszás, annál kisebb a felülteljesítés mértéke. 150 napos csúszásnál már nincs jelentős felülteljesítés, amíg 250 kereskedési nap után a vedd meg és tartsd technika fog felülteljesíteni.

A fenti ábrán a piros görbe a 10%-os visszaeséseket jelenti. Ezekben az esetekben ha már 30-50 kereskedési napot késünk az időzítéssel, akkor nincs érdemi felülteljesítése az időzítésen alapuló stratégiának. Itt láthatod azokat az eseteket, amikor legalább 10%-os visszaesés volt az amerikai tőzsdeindexen.

A fenti korlátozott vizsgálat tulajdonképpen azt szemlélteti, hogy elméletileg van arra lehetőség, hogy a hagyományos vedd meg és tartsd technikák hozamát felülmúljuk, azonban a felülteljesítés erősen függ a gyorsaságon, azaz ha késve tudjuk eldönteni, hogy itt a gazdasági válság, akkor elveszik az időzítés előnye. Az időzítésnek van még egy másik problémája, mégpedig a téves jelzés, azaz kilépünk a részvénypiacról, és válság nem következik be, a részvénypiac pedig tovább emelkedik. Ezt sem vettük figyelembe a fenti vizsgálatban, illetve arra sem tértünk ki, hogy mi történik akkor, ha 20-30 éves időtávon nincs jelentős árfolyam-emelkedés a részvénypiacon, esetleg oldalazás van. A múltban számos példát láttunk erre, akár globálisan, évtizedekig oldalazott a fejlett világ részvénypiacainak összessége, erről itt beszéltünk bővebben. A folytatásban nézzük a különböző módszereket, melyek válságok, medvepiacok időszakában hasznosak lehetnek.

A kötvények válságálló befektetések?

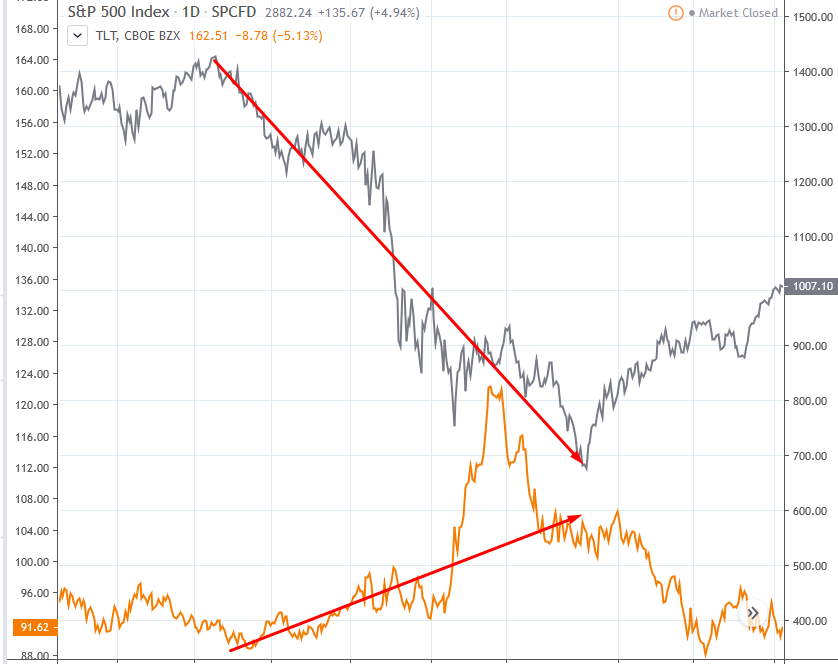

Az általános nézet szerint válságok időszakában kötvényeket célszerű tartani, mert ezekben az időkben kiszámíthatóbb az árfolyamuk. Ez tulajdonképpen azt jelenti, hogy nagyrészt államkötvényeket tartunk a válság időszaka alatt. Bár sokan azt gondolják, hogy nem érdemes néhány százalékos kamatért kötvényeket tartanunk, azonban a múltbeli válságok tapasztalata azt mutatja, hogy a válságokat kamatvágással, mennyiségi enyhítéssel kezelik a gazdasági döntéshozók, ami pedig a kötvények árfolyam-emelkedéséhez vezet, mivel a kötvény árfolyama és a piaci hozamok között fordított az összefüggés. Emiatt pedig a múltbeli válságok alatt a befektetők nemcsak a kötvény kamatát, hanem az árfolyamnyereséget is zsebre tehették.

Az alábbi képen a 2008-2009-es gazdasági válságot követheted nyomon. A tőzsdeindex (szürke színnel) 1550 pontról esik vissza 700 pont alá, ami 50%-os visszaesés. Ekkor a 20 éves lejáratú amerikai államkötvényekbe befektető ETF árfolyama (sárga színnel) 89 pontról 106 pontra erősödik, ami kb. 20%-os árfolyam emelkedést jelent (+ a kamatokat kifizették). Amikor a legnagyobb volt a félelem a piacon, akkor a fenti ETF árfolyama 120 dolláron volt, azaz kb. 34% nyereségünk volt az ügyleten.

A probléma csak az, hogy a fenti összefüggés csak a safe haven, biztonsági menedéknek számító (fejlett országok) kötvényeire igaz, és sajnos a részvénypiac és a kötvénypiac közötti negatív korreláció nem örök érvényű szabály. A múltban számos esetben pozitív volt a korreláció a részvénypiac és a safe haven kötvénypiacok között, azaz a kötvények nem nyújtottak megfelelő védelmet. Ha visszatekintünk az elmúlt évtizedekre, akkor az Egyesült Államokban a részvénypiac és a 10 éves lejáratú államkötvények között pozitív (1990-1999), majd az utóbbi évtizedekben negatív korreláció volt megfigyelhető. Az alábbi képen a korrelációs együttható olvasható le a grafikon y tengelyén. Ennek értelmezése:

- Ha a korrelációs együttható értéke nulla, akkor a két adat között nincs lineáris kapcsolat, ami gyakran azt is jelenti, hogy a két adat független egymástól.

- Ha a korrelációs együttható értéke 1, akkor a két adat között teljes lineáris kapcsolat mutatható ki, azaz a két adat összefügg.

- Ha a korrelációs együttható értéke -1, akkor is van összefüggés a két adat között, de ellentétes irányú

forrás: What Precious Metals Act as Safe Havens, and When?

A The Best Strategies for Inflationary Times cím alatt elérhető vizsgálatban 1926-2021 közötti időszakon kutatták az Egyesült Államok, Egyesült Királyság és Japán részvény- és kötvénypiacának kapcsolatát. A vizsgálatban kifejezetten azokat az időszakokat tekintették át, amikor az éves infláció meghaladta az 5%-ot. A következők a főbb megállapítások:

- Mind a kötvények és a részvények jellemzően gyengén teljesítenek ezekben az időszakokban, és a két eszköz között pozitív a korreláció. A befektetők körében tipikus 60-40 részvény-kötvény portfóliók gyengén teljesítenek magas infláció időszakában (-6%-os éves reálhozam).

- A befektetők azt hiszik, hogy a részvények védelmet nyújtanak az inflációval szemben, azonban a vállalkozások számára kedvezőtlen a magas infláció okozta nem stabil gazdasági környezet, és a növekvő infláció elődlegesen a társaság költségeit növeli meg, és ezt a bevételekben csak később tudja érvényesíteni a társaság.

- Annak ellenére, hogy a részvények rosszul teljesítenek magas és növekvő inflációs környezetben, megfigyelhető, hogy az inflációs időszak kezdetén (alacsony infláció) még támogatólag hatnak a növekvő árak a társaságok működésére. Az alacsony infláció a történelmi átlagszint, azaz 3% alatti inflációt jelent.

A problémáról bővebben itt beszéltünk

Készpénz, mint válságálló befektetés

Ismert pénzügyi bölcsesség, hogy a válságok alatt a partvonalon célszerű várakozni, azaz készpénzt kell tartani. Ennek is megvannak a kockázatai, amit elsősorban egy elmélyülő válság esetén tapasztalhatunk meg, ugyanis ha az infláció jelentős lesz, akkor a készpénz vásárlóértéke rövid időszak alatt is jelentősen csökkenhet. Az előző gazdasági válságokra azonban nem jellemző a magas infláció, így ilyen veszéllyel nem kell számolni. Ugyanakkor arra is mutattam példákat, hogy a készpénz jelentősen képes csökkenteni egy befektetési portfólió kockázatát. Részletes visszateszteléseket néztünk meg ezzel kapcsolatban itt.

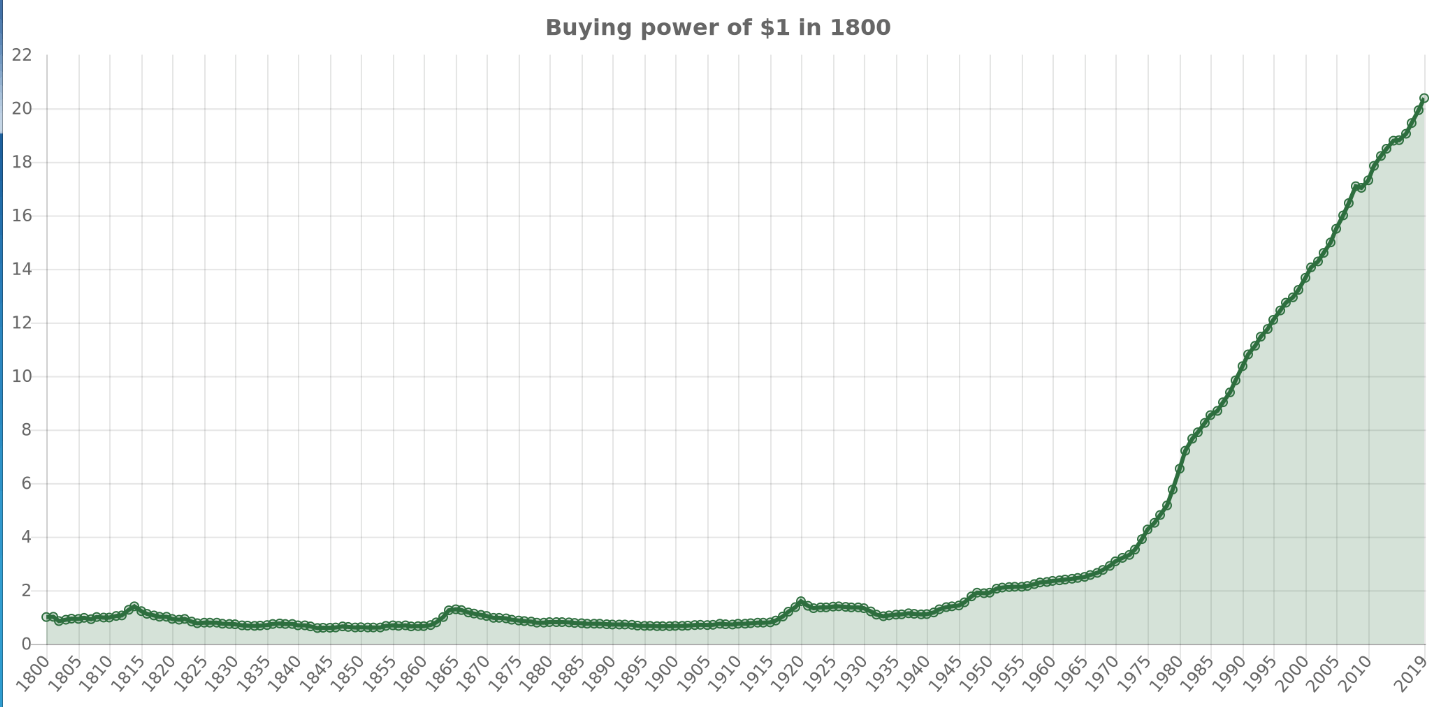

A készpénz tehát válságok idején jó menekülő eszköz lehet, de ha nincs válság, recesszió, akkor a készpénz gyakran a legrosszabb befektetés. Emellett pedig számolni kell azzal is, hogy a válságokat, és néhány ritka esetet leszámítva, a készpénz reálhozama negatív, azaz a készpénz vásárlóértéke folyamatosan csökken. Az alábbiakban a dollár vásárlóértékének romlását tekintjük át hosszabb távlatokban. Az adatokhoz a https://quickchart.io és officialdata.org adatait használom. Az alábbi képen azt vizsgáljuk, hogyan változott a 1 dollár vásárlóértéke az 1800-as évekhez képest, azaz az 1800-as években 1 dolláron annyi árut, szolgáltatást lehetett venni, mint ma 20 dolláron.

A grafikon lineáris, így abba a hibába esünk, hogy a múltbeli kilengéseket eltorzítja a jelenben látható magas érték. Például az 1860-as években (amerikai polgárháború), 1920-as években (nagy gazdasági válság előtti időszak) és a második világháború időszakában is vásárlóérték csökkenést tapasztalhatunk, de kétségtelen, hogy a vásárlóérték csökkenés nagy része az 1970-es éveket követően következett be (aranystandard rendszer vége, további részletek).

Arany, mint biztonsági menedék

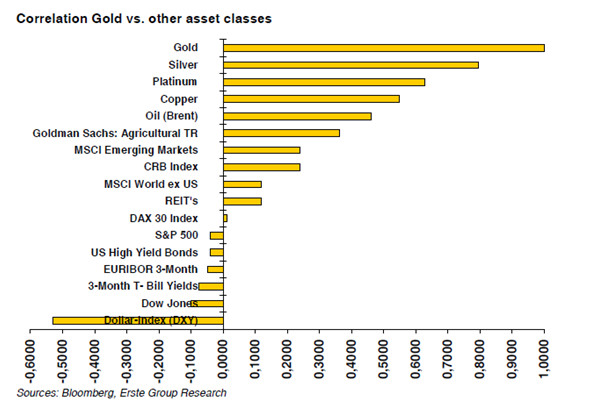

Sokan úgy gondolják, ha gazdasági válságok, pénzügyi összeomlások, háborús konfliktusok vannak, akkor az arany ára mindig emelkedik. A másik gondolat pedig az, hogy ha a tőzsdék esnek, akkor az arany ára emelkedik. Az igazság azonban az, hogy az arany -az ezüstön kívül- nem mutat más termékkel szoros korrelációt. A tőzsdék esetében a korrelációs tényező 0 körüli, azaz az arany ára hosszú távon nem mozog együtt a tőzsdékkel, nem mozog ellentétesen sem (ehhez -1 vagy ahhoz közeli korrelációs érték szükséges.) Az arany tehát a tőzsdéktől teljesen függetlenül mozgó, saját piaccal rendelkező termék, melynek keresletére számos tényező hatást gyakorol, és csak ezek együttesét értékelve kapunk teljes képet.

Az arannyal kapcsolatban már megbeszéltük, hogy az elmúlt évszázadokban hatékony eszköznek bizonyult arra, hogy megőrizze a befektetés vásárlóértékét, viszont jelentős reálhozama nem volt. Ezen tulajdonsága miatt számos olyan befektetési módszert találunk, melyek az aranyat is fontosnak tartják. Például a biztonságra törekvő permanent portfólió is 25%-ban aranyat tartalmaz, de a passzív befektetők körében népszerű golden butterfly portfólióban is 20% arany van. A fentiek mellett köztudott, hogy az arany nem korrelál más befektetési eszközzel (lásd alábbi grafikon).

A befektetők többsége azzal is tisztában van, hogy az arany ára emelkedik válságok során. Ez azonban nem általános érvényű, számos kivételes eseten van a múltban, amely cáfolja ezt. Megfigyelhető azonban az, hogy ha amerikai tőzsdeindexen jelentős árfolyamesés következik be, azaz valóban pánik van a piacon, akkor az arany jól teljesít. A teljes kép áttekintése miatt kigyűjtöttem néhány olyan esetet, amikor a múltban az amerikai tőzsdeindex piacán nagyobb eladói nyomás alakult ki, lásd alábbi táblázatban. Nem az összes esetet gyűjtöttem ki, de arra mindenképpen jó a táblázat, hogy lásd, a múltban is voltak olyan válságok, amikor az arany gyengén teljesített.

|

Időpont |

Tőzsde |

Arany |

|

1976. szeptember -1978. március |

-19% |

50% |

|

1980. november – 1982. augusztus |

-27% |

-46% |

|

1987. augusztus – 1987. december |

-33% |

6% |

|

1990. július – 1990. október |

-20% |

6% |

|

1998. július – 1998. augusztus |

-19% |

-5% |

|

2000. március – 2002. október |

-49% |

12% |

|

2007. október – 2009. március |

-55% |

25% |

|

2011. május – 2011. október |

-19% |

9% |

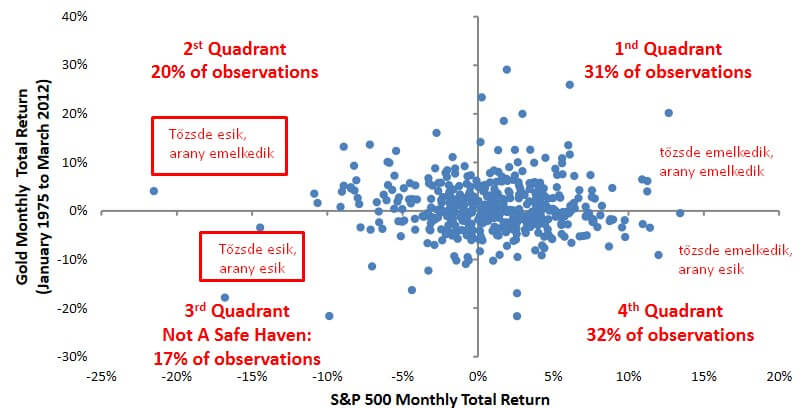

Az alábbi grafikon segíthet jobban átlátni a helyzetet. Itt 1975-2012 közötti időszak az amerikai tőzsdeindex havi hozamait látjuk az x tengelyen. Az y tengelyen pedig ugyanezen időszakban az arany havi hozama követhető. A biztonsági menedék megítélésének szempontjából az ábra bal oldala érdekes, hiszen az x tengely a negatív hozam tartománya, azaz ezekben az időszakokban a tőzsdén negatív havi hozamok voltak. Az összes eset 20 százaléka állítható szembe az összes eset 17 százalékával, azaz gyenge tőzsdei hozamok időszakában majdnem ugyanakkora arányban voltak eső és emelkedő hónapok az arany piacán.

forrás: The Golden Dilemma

Az arany tehát alkalmas lehet arra, hogy egy válság idején csökkentse a portfólió maximális visszaesését, de univerzális megoldást az arany sem tud nyújtani. A fenti felsorolásból kimaradtak a menedékdevizák, az ingatlanok. Ezekre azonban nem térnék ki külön, mert korábban részletesen tárgyaltuk, lásd:

- 8 összefüggés az arany árával kapcsolatban

- Mi történik az ingatlanpiacon válságok alatt?

- Érdemes befektetni menedékdevizákba, safe haven eszközökbe?

Válságálló befektetési portfóliók

A válságálló befektetési eszközök után nézzük meg azokat a befektetési módszereket, befektetési stratégiákat, melyek a múltban válságállónak bizonyultak. Ez tulajdonképpen azt jelenti, hogy a múltbeli válságok idején nem tapasztaltunk jelentős visszaesést a befektetési egyenlegünkben, ha ezeket a módszereket követtük. Ilyenekről egyébként már korábban beszéltünk itt a blogon, lásd:

- Érdemes olcsó, alulárazott tőzsdéken befektetni? 32 országra kiterjedő vizsgálat

- Befektetés, időzítés a dual momentum befektetési stratégia szerint

- Egyszerű, felülteljesítő módszerek a tőzsdén

- 4 „válságálló”, egyszerű tőzsdestratégia

Az alábbiakban egy 1985-2018 közötti időszakon végzett visszatesztelés eredményeit beszéljük meg, melynek kifejezetten az volt a célja, hogy válságok, krízisek idején vizsgálja a különböző befektetési módszerek, portfóliók eredményét. Ezalatt a közel 40 éves időszak alatt összesen 8 olyan időszak volt, amikor az S&P500 index 15%-ot meghaladó mértékben esett vissza. Ebből három időszak egybeesik valamilyen gazdasági válsággal is, azaz az Egyesült Államok gazdasága recesszióba került. Az alábbi képen a különböző passzív befektetési módszerekkel elérhető eredményt vizsgálhatjuk meg. A szürke területek jelzik a válságot, a 15%-ot meghaladó visszaesések időszakát. A passzív befektetési módszerekről itt beszéltünk bővebben:

forrás: The Best of Strategies for the Worst of Times

Az egyes módszerek eredményeit a következő táblázatban találjuk.

A táblázatban külön kiemelve a három nagyobb válságot látjuk (Öbölháború, dotkom lufi, és a 2008-as hitelválság). Itt az összesített hozamot figyelhetjük meg az egyes módszerek esetében. Például az amerikai tőzsdeindexen a 2008-2009-es gazdasági válságban -35%-os hozamot mértünk (S&P500 funded sor), de jobban járunk, ha az excess sorokat vetjük össze, mert ez a kockázatmentes hozam feletti többlethozamot fejezi ki.

Magyarázatok:

- Long puts stratégiával folyamatosan put opciókat görgetünk az S&P500 indexre vonatkozóan.

- Short credit risk stratégia esetében a vállalati kötvények és az államkötvények hozamkülönbségére kötünk ügyletet.

- Long bonds módszer esetében államkötvényeket tartunk.

- Long gold pedig a hosszútávú aranybefektetést szemlélteti.

A táblázatban fel van osztva a vizsgált időszak recessziókra (recession) és a gazdasági növekedés (expansion) időszakára. Ebből jól látható, hogy a long puts és short credit, long bond és long gold módszerek tulajdonképpen pozitív átlaghozamot hoztak a válságokat alatt, de a long put és short credit megoldások a konjunktúra időszakában negatív hozamot hoztak, ahogy a teljes időszak alatt is (-7,4% és -3,6%).

Időzítésen alapuló befektetési módszerek

A következő táblázatban már az időzítésen alapuló módszereket mutatom be. Ezek egy részét a fenti hivatkozásokon tárgyaltuk.

forrás: The Best of Strategies for the Worst of Times

Magyarázat a táblázathoz:

1m-12m MOM sorokban a különböző momentum anomálián alapuló stratégiákat láthatod. Ezekről bővebben itt beszéltünk. Érdemes megnézni, hogy a momentum módszerek válságok időszakában is jó teljesítményt hoztak (recession 8% oszlop), és a teljes időszaki eredményük is elfogadható lett. A zöld szín erőssége a hozam függvényében változik.

Profitability: a jövedelmezőség anomália kihasználásán alapuló portfólió eredménye.

Growth: a jövedelmezőségi mutatók 5 éves növekedési rátája alapján kialakított portfólió eredménye.

Safety: beta és volatilitás anomáliák kihasználása

Payout: a magas osztalékhozam, income- prémium

Quality All: a fenti négy szempontot figyelembe véve kialakított portfólió. Ezek az ún. minőségi részvények, melyről bővebben itt beszéltünk: Érdemes minőségi részvényeket vásárolni? Quality-Junk stratégia

Mit jelent a dollar-neutral, beta-neutral kifejezés? Azokban az esetekben, ahol a fenti feliratokkal találkozol nem egyszerűen csak long pozíciót nyitunk, hanem long-short pozícióban gondolkodunk. Például megvesszük a legjövedelmezőbb részvényeket, és shortoljuk a legkevésbé jövedelmező részvényeket. A dollar-neutral esetben ugyanakkora értékben nyitjuk a long pozíciót, mint a short pozíciókat. Ezzel szemben a beta-neutral long-short pozíció ún. betasemlegesek, azaz a long lábon levő és a short lábon levő részvények együttes bétája egyezik.

Létezik minden körülmény között működő, válságálló befektetési portfólió?

A rövid válasz a címbeli kérdésre, hogy igen, de nagyon magas költségekkel jár. A fenti példában jól látható volt, hogy a passzív befektetés (S&P500 excess) jól kiegészíthető put opciókkal (Long puts excess), de ez a művelet évi százalékkal csökkenti a hozamot a teljes időszakra nézve így kb. 0% az eredményünk (7,3% - 7,4%).

A kötvények sem adnak teljes védelmet, ahogy ez a long-bond adatokból látható, ahogy az arany befektetés sem tekinthető tökéletes védelemnek. Az időzítésen alapuló stratégiák esetében is vegyes a kép, itt főleg a momentum módszerek bizonyultak eredményesnek, és ezek előnye az egyszerűbb kivitelezhetőség. További érv a momentum módszerek mellett, hogy valószínűsíthetően a momentum anomália létezésének az oka a befektetők irracionális viselkedésében keresendő, amely aligha változik meg a jövőben. Azonban nem szabad azt sem elfelejtünk, hogy minden válság, krízis természete más és más, ahogy a problémák kezelése is más módon történik, így a múltbeli általános elvek helyett fókuszáljunk inkább a válság természetére és a kezelési módszerek következményeire.

Mivel védhetjük meg a portfóliónkat?

A fent leírtakból látható, hogy bizonyos módszerekkel lehet védekezni, tompítani a gazdasági válságok negatív hatásait. Átlagos befektetők számára az alábbi módszerek tekinthetők egyszerűen kivitelezhetőnek: Ezek a módszerek az alábbiak:

- Diverzifikáció: Diverzifikáció jelentése, szempontjai,

- Kötvény-, részvényarány: Befektetés a 100 - életkor szabály alapján

- Átsúlyozás: Befektetési portfólió rebalancing technikája

- Egyszerű időzítés

- Költségátlagolás: Melyik a jó befektetés? Egyösszegű vagy részletekre elosztott

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.