Cikkünkben azzal a három forgatókönyvvel foglalkozunk, melyek alakítják a piaci szereplők véleményét, és így hatást gyakorolnak a befektetési eszközök (részvények, kötvények) árazására. Témáink:

- A pozitív gazdasági tényezők

- A negatív gazdasági tényezők

- A hard landing forgatókönyv

- A soft landing forgatókönyv

- A no landing forgatókönyv

- Mi várható 2023-ban?

A pozitív gazdasági tényezők

Kezdjük először a pozitív tényezők áttekintésével. Az Egyesült Államokban, Európában a 2020-2021-es évek jelentős gazdasági növekedéssel teltek. A koronavírus okozta gazdasági válság kezelésével együtt járt a bérek növekedése, a megtakarítások növekedése, és a lezárások után a lakosság költekezésbe kezdett, mely jelentős gazdasági növekedést idézett elő. Az események a részvénypiacokon is érezhetők voltak, hiszen a társaságok jelentős nyereségnövekedést értek el, ráadásul a profit marginok is növekedtek, melynek hátterében az emelkedő árak álltak. Az alábbi grafikonon látható, hogy a kiskereskedelmi forgalom a 2019-es év végi állapothoz képest 30 százalékot bővül.

A gazdasági kibocsátás (GDP) nominálisan vizsgálva 20%-ot nőtt.

A GDP növekedés üteme lényegesen nagyobb volt az elmúlt években a 2016-2020 közötti időszakkal összevetve.

És a legújabb adatok is azt mutatják, hogy alapvetően jó állapotban van az amerikai, de az európai országok gazdaságai is. A munkanélküliségi ráta mélyponton van, a foglalkoztatottság történelmi csúcson, munkaerőhiány jelei mutatkoznak, a betöltetlen álláshelyek száma jelentős. Az alábbi képen az Egyesült Államok munkanélküliségi rátája látható.

A betöltetlen álláshelyek száma pedig meghaladja a 10 milliót.

A fenti események természetesen a befektetési eszközök piacán is érzékelhetők voltak, azaz 2020-2021 közötti időszakban a kötvénypiaci hozamok estek, alacsony szinten voltak, a részvény- és ingatlanpiacon pedig jelentős áremelkedést tapasztalhattunk. Hogy mennyire rendkívüli időszakot láttunk, azt jól szemlélteti az alábbi grafikon. A 2020-2021-es évben az amerikai részvénypiacon 18 hónap alatt 66% hozamot lehetett elérni, ilyen jó eredménnyel járó időszak az elmúlt 100 évben mindössze néhány alkalommal volt, lásd nyilakkal jelölve.

A negatív gazdasági tényezők

A 2022-es évben azonban összetett okok miatt megjelent az infláció, melyre a jegybankok monetáris szigorítással reagáltak. Az infláció különböző okait csak tételesen sorolnám fel, a fenti hivatkozáson megbeszéltük:

- A koronavírus okozta az inflációt

- A gazdaságpolitikusok okozták az inflációt

- A jegybankok okozták az inflációt

- A növekvő pénzmennyiség okozza az inflációt

- A lakossági költekezés okozza az inflációt

- A munkaerőhiány okozza az inflációt

- Az orosz-ukrán háború az oka a magas inflációnak

- A gázválság okozza a magas inflációt

- A vállalatok profitéhsége okozza az inflációt

- Chiphiány, JIT, a kripto okozza az inflációt

- Ársapkák, hatósági árak felelősek az inflációért

A fejlett és fejlődő országokban egyaránt azt tapasztalhattuk, hogy kamatemelések követték egymást, a kamatemelések nyomán kötvénypiaci hozamemelkedést láthattunk. Emellett a központi bankok elkezdték -a korábban jelentős mértékűre felfújt- mérlegük leépítését. Az alábbi grafikonon látható, hogy a Fed gyakorlatilag duplázta a mérlegét a 2020-as válság kezelése során (EKB, MNB hasonló mértékben), majd a 2022-es évben elkezdődött a mérleg lassú leépítése.

A következő ábrán az is látható, hogy drasztikusan, és példátlanul gyorsan emelte a kamatot a Fed.

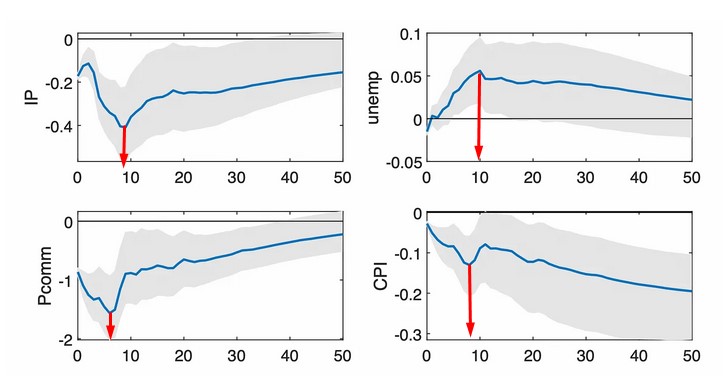

A kamatemelésnek, a likviditás csökkentésének ugyanakkor negatív hatása van a gazdasági növekedésre, így az általános várakozás szerint a következő hónapokban már érezhető lesz a kamatemelés negatív hatása. A témával kapcsolatos vizsgálatok ugyanis azt mutatják, hogy minimálisan 10 hónap szükséges ahhoz, hogy az első kamatemelések hatása látható legyen a gazdasági adatokban. A Reassessment of Monetary Policy Surprises and High-Frequency Identification tanulmány szerzői 1973-2020 közötti időszakon vizsgálták meg, hogy a kamatemelésnek mikor mutatható ki a reálgazdasági hatása. Ehhez azt vizsgálták meg, hogy egy 25 bázispontos kamatemelés mennyi idő múlva lesz látható az infláción, az ipari termelésen, a munkanélküliség rátán és az árupiaci termékek árazásán.

Az alábbi grafikonon különböző időszakokban láthatod a hatását egy 25 bázispontos kamatemelésnek az ipari termelésre (IP), a fogyasztói árindexre (CPI), a munkanélküliségi rátára (unemp) és az árupiacokra (Pcomm) vonatkozóan. A kék görbe mutatja az összes eset átlagát, a szürke tartomány az átlag mögötti esetek szórását mutatja.

A fenti ábrából alapvetőn az derül ki, hogy az árupiaci termékek reagálnak a leggyorsabban a kamatemelésre. Nagyjából a kamatemelés után 6 hónappal érezhető a negatív hatás. Az ipari termelés 0,4 százalékos visszaeséséhez közel 10 hónapot kell várni, a munkanélküliségi ráta emelkedéséhez szintén 10 hónapos várakozási időre van szükség, és az inflációban bekövetkező változások nagyjából 8 hónap után kezdődnek. A kamatemelés negatív hatásaiban azonban eltérő vélemények alakultak ki. Ezzel a három forgatókönyvvel ismerkedünk meg a folytatásban.

A hard landing forgatókönyv

A hard landing várakozás szerint a kamatemelések jelentős gazdasági visszaesést, mély recessziót fognak okozni a gazdaságban. Ez együtt jár azzal, hogy a tőzsdei társaságok nyeresége 20-30%-ot esik vissza. Figyelembe véve, hogy az elmúlt időszakban jelentős profit margin növekedést értek el a társaságok, ez egyúttal azt is jelenti, hogy a profit marginok is csökkenek. Ennek oka, hogy eddig a lakosság bővelkedett a pénzben, erős keresleti nyomás jellemezte a gazdaságot, a cégek pedig addig emelték az árakat, amíg csak lehetett. A témával kapcsolatban a Prices, Profits, and Power: An Analysis of 2021 Firm-Level Markups cím alatt találunk egy részletes vizsgálatot, melyben 3698 amerikai társaságot vizsgáltak meg. Ahogy az alábbi grafikonon látható, a megvizsgált 3698 társaság esetében az elmúlt évben volt a legmagasabb az aggregált profit margin 1955-től kezdődően.

Ugyanakkor ez a helyzet 2023-ban megfordulhat. A kiskereskedelmi forgalomban csökkenés lesz tapasztalható, a társaságok alacsonyabb bevételekkel és növekvő költségekkel szembesülnek, azaz a nyereség jelentősen csökken. A fentiekkel kapcsolatban érdemes arra is odafigyelni, hogy az Egyesült Államokban egyelőre nincs csökkenő kiskereskedelmi forgalom, Európa szerte sem tapasztalhatunk jelentős kiskereskedelmi forgalom csökkenést (hazánkban már van jele ennek). A hard landig forgatókönyv tehát recesszióval, jelentős profitcsökkenéssel járna, és minden bizonnyal a részvénypiacon is jelentősebb áresést eredményezne. Elsősorban a 2022-es év nyarán fogalmazódott meg erős véleményként a hard landig forgatókönyv, majd az inflációs nyomás csökkenésével egyre inkább a soft landing forgatókönyv uralta a piaci hangulatot.

A soft landing forgatókönyv

2022-es nyár végére csökkenésnek indult az Egyesült Államokban az infláció. A befektetők ezt pozitív fejleményként értékelték, hiszen alapvetően három oka lehet annak, hogy a Fed abbahagyja a monetáris szigorítást, esetleg a monetáris lazítás irányába tesz lépéseket. A három ok a következő:

- A 2 százalékos inflációs célhoz konvergál az infláció, az inflációs kockázatok mérséklődnek.

- A munkaerőpiacon érezhető jele lesz a kamatemelésnek (munkanélküliségi ráta emelkedik).

- Rendszerszintű problémák merülnek fel.

Mivel az infláció csökkenőben volt, így az általános vélemény az lett, hogy a Fed belátható időn belül befejezi a szigorítást, tetőznek a kamatok, és jelentős recesszió helyett kisebb megtorpanás lesz a gazdasági növekedésben.

Ez együtt járna azzal, hogy a társasági profit nem esik vissza jelentős mértékben, így ezt a részvénypiaci szereplők pozitív tényezőként értékelték, annak ellenére, hogy a rövid távú (1 éves) nyereségváltozás és a részvénypiaci hozamok között nincs korreláció. Ahogy az alábbi grafikon is látható, a rövid távú nyereség és a részvénypiaci hozamok közötti korrelációs együttható értéke nulla. Ugyanakkor hosszú távon pozitív a kapcsolat a nyereség és a részvénypiaci hozam között (részletek itt)

A soft landing forgatókönyvet támogatja az is, hogy a munkaerőpiac erős, a munkanélküliségi ráta alacsony. Ideális esetben tehát egy kisebb gazdasági visszaesésre számítunk ebben az esetben, melynek a részvénypiacon mérsékelt, korrekció jellegű hatása lenne.

A no landing forgatókönyv

A 2023-as év első hónapjait a „no landing” forgatókönyv határozta meg. Ennek lényege, hogy az infláció lecsökkent, a kamatemeléseknek nem lesz reálgazdasági hatása, a gazdaság az előző években megszokott ütemben növekszik tovább. Ezzel együtt a vállalati profitok is növekednek, a Fed megáll a kamatemeléssel, illetve a részvényárak is folytatják emelkedő trendjüket. Az amerikai részvénypiacon januárban ismét a 200 napos mozgóátlag fölé kapaszkodott a tőzsdeindex, mely a hosszú távú emelkedő/csökkenő trend határvonalának tekinthető. Ugyanakkor az optimista hangulat, így a „no landing” forgatókönyv sem tartott sokáig, hiszen a tőzsdék ismét esésnek indultak és a negatív hangulatot tovább fokozták a bankcsődök.

Mi várható 2023-ban?

Bár csökkenő inflációt láthatunk a fejlett országokban, célszerű szem előtt tartani, hogy nagyrészt az energiaárak csökkenése miatt csökken az infláció. Ugyanakkor az energiaárak nélküli fogyasztói kosarak, a szolgáltatások területén továbbra is növekvő infláció mérhető. Részben ez az oka annak, hogy a bankcsődök előtti Fed sajtótájékoztatók héja hangvételűek voltak.

A szolgáltatásokban megjelenő infláció azért is problémás, mert a bérköltségek nagyon gyorsan beépülnek az árakba, és ha a munkaerőpiac feszes, a cégek tovább versenyeznek a munkaerőért, ami emelkedő béreket eredményez. Az emelkedő bérek pedig megjelennek a szolgáltatások árában. Az alábbi grafikonon látható, hogy 2022 év elején a bérek növekedése megközelítette a 6%-ot (előző év azonos időszakához képest), amely lényegesen nagyobb növekedési ütem, mint amit a 2020 előtti időszakban tapasztaltunk.

Hazánkban hasonló folyamatot láthattunk, azaz amíg korábban a bérnövekedés nem haladta meg a 15 százalékot, addig az elmúlt évben nem csökkent 15 százalék alá. A munkaerőpiac állapota tehát egy fontos indikátora az inflációnak, amíg a munkaerőpiacon a mostanihoz hasonló állapotok maradnak, addig az inflációs nyomás is megmaradhat.

Érdemes arra is számítani, hogy a kamatemelések negatív gazadásági hatásai eltolódva jelennek meg, és most kezdünk belépni abban az időszakba, amikor már érezhető lesz a negatív hatás. Összegezve tehát az előttünk álló eseményeket:

- A szolgáltatások inflációja meghatározó tényező lehet az év hátralevő részében.

- A bérnövekedés jelentős hatást gyakorolhat a szolgáltatások árára.

- A csökkenő alapanyag, energiahordozó árak pozitívak az infláció szempontjából.

- A jegybankok elköteleződtek az árstabilitás irányába (egyelőre).

- Az elköteleződés addig maradhat, amíg a munkaerőpiacon egyértelmű, erős jelei nem lesznek a kamatemelés hatásainak.

- Az elköteleződésre hatást gyakorolhat az a fejlemény, hogy a magas kamatok negatívan hatnak a pénzügyi stabilitásra.

- Az energiaárak, a profit-húzta infláció után a munkaerőpiac az elsődleges tényező az infláció alakulásában.

A munkanélküliségi ráta és az infláció között negatív a kapcsolat, azaz növekvő munkanélküliségi ráta csökkenő inflációt eredményez.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.