Cikkünkben a háborúk részvénypiacra gyakorolt hatásait vizsgáljuk meg, áttekintjük az elmúlt 80 év 435 nemzetközi politikai krízisét, melyek közül nagy számban találunk olyan eseményeket, melyek háborúba torkollottak. Megnézzük, hogyan reagáltak a részvények, részvénypiacok ezekre a konfliktusokra, és szó lesz arról is, hogy mely részvények teljesítettek felül a háborúk időszakában, és megvizsgáljuk ezeknek a portfólióknak a hozamát, felülteljesítését. Témáink:

- 2 havonta sor került egy nemzetközi krízisre az utóbbi 80 évben

- Mi történt a világ tőzsdéi a 435 krízis, konfliktus alatt?

- Mi történik a konfliktussal érintett ország részvénypiacával?

- Mire számíthatunk a tőzsdén háborúk, konfliktusok alatt/után?

- Kik járnak jól a háborúval? 20 legnagyobb fegyveripari részvény

- Hogyan teljesítettek a hadiipar részvényei háborúk alatt?

Alapvetően két ellentétes véleménnyel találkozhatunk a téma kapcsán, azaz az egyik álláspont szerint háborúk, konfliktusok idején jobb, ha nem vásárolunk részvényeket, távol maradunk a tőzsdéktől, mert ilyenkor félelem uralkodik a befektetők körében, a negatív hangulat miatt esnek a részvények. A másik oldalon pedig az ismert tőzsdei mondást találjuk, azaz „All wars feed bulls”, mely arra utal, hogy a háborús konfliktusok tulajdonképpen jót tesznek a részvénypiacnak. A háború és a részvénypiac kapcsolata azért is aktuális, mert gyakorlatilag évről évre újabb konfliktusok kitörését tapasztalhatjuk, mint például néhány évvel ezelőtt az észak-koreai rakétakísérletek, majd az amerikai iráni feszültség kiéleződése, illetve az orosz-ukrán háború.

Az elmúlt 80 évben 2 havonta volt egy nemzetközi krízis

Az utóbbi 80 évet (1918-2002) átvizsgálva azt tapasztalhatjuk, hogy átlagosan két havonta sor került egy nemzetközi krízisre. Ezek közül nagyon sok erőszakmentesen, háború nélkül ért véget, de számos esetben helyi háborúk alakultak ki, és nagyon sok esetben országok széles körét érintő háborúban folytatódtak az események. Annak ellenére, hogy a háborús eseményeket nagyon sokat tanulmányozták az elmúlt évtizedekben, részvénypiaci összefüggésben meglehetősen kevés kutatással találkozunk. Mindenesetre ma már nagyobb adatsoron is van bizonyíték az ún. war risk, crisis risk létezésére, azaz a háborúkat, kríziseket a részvénypiac árazza.

Az alábbi képen jól látható a nemzetközi krízisek havi számának változása. Az időszak alatt összesen 435 nemzetközi konfliktusra került sor, és átlagosan 2,5 konfliktus jutott egyetlen hónapra. Sajnos az is kiderül az adatokból, hogy a nemzetközi konfliktusok meglehetősen gyakoriak, átlagosan 2 havonta új krízis alakult ki a világ valamely pontján az utóbbi 80 évben. A békés időszakok egyébként nem tartott sokáig a vizsgált időszakon, a leghosszabb békés időszak mindössze 20 hónap volt (1929-1931 között). A fentieken túl az is megállapítható, hogy a teljes időszakban (1020 hónap) mindössze 118 olyan hónap volt, amikor semmiféle konfliktus nem volt a világon. Helyi bontásban a 435 krízisből:

- 110 Afrikához,

- 101 Ázsiához

- 82 Közel kelethez

- 92 Európához

- 50 az amerikai kontinenshez volt köthető.

A 435 konfliktusból 181 erőszakos cselekményekben (háborúk) végződött, és 99 olyan konfliktus volt, melybe valamely nagyhatalom is szerepet játszott.

Forrás: International Crises Behavior

Mi történt a világ tőzsdéi a 435 krízis, konfliktus alatt?

A vizsgálatok azt mutatják, hogy a nemzetközi krízisek átlagosan havi 0,33 százalékponttal (évesítve 3,9 százalékponttal) csökkentették a globális részvénypiaci hozamokat. Ehhez vegyük hozzá, hogy a globális részvénypiac elmúlt 100 évének átlagos havi hozama kb. 0,5%. A 435 eset vizsgálatával megállapítható, hogy a krízis kirobbanásának negatív hatása van a globális részvénypiacokon, azaz a részvénypiacon esnek az árak. Az esés után pedig alacsonyak az átlaghozamok a krízis alatt, és az árak általában akkor növekednek, ha a konfliktus befejeződik. Az alábbi táblázatban átlagos havi hozamokat látunk a krízis kezdete (start), a krízis alatt (during) és a konfliktus végével. Nagy átlagban tehát a konfliktus kirobbanása negatív esemény, majd a krízis alatt is gyengélkedik a részvénypiac, és erőre kap, ha a konfliktus lezáródik.

Forrás: War, Peace and Stock Markets

A fentieken túl az is megfigyelhető, hogy a konfliktusok megnövelik a részvénypiac volatilitását. A volatilitás átlagosan 1,4 százalékponttal növekszik, majd a konfliktus végével 1,2 százalékot csökken. Alacsonyabb hozamok, eső árak, ideges piac jellemzi tehát ezeket az időszakokat. A részletesebb adatok azt is kimutatják, hogy a részvénypiac sokkal erősebben reagál a konfliktus kirobbanására, ha területi fenyegetés áll a konfliktus hátterében, a háború nagy áldozatokkal járna, esetleg egy ország, terület létezését fenyegetné. Szintén nagyobb a piaci reakció, ha egy nagyhatalom is részese a konfliktusnak, és akkor is, ha háborús események veszik kezdetét. Nagy általánosságban kimutatható az adatokon, hogy minél súlyosabb a krízis, annál nagyobb a negatív hatása a részvénypiacon a háborúnak.

Fontos azonban azt is látni, hogy a konfliktusok alatt a részvénypiacon jól elkülöníthető időszakok figyelhetők meg. A negatív reakciók a krízis kezdetén a legerősebbek, és a pozitív piaci reakciók felerősödnek a krízis végéhez közeledve. Eddig csak globálisan vizsgáltuk a részvénypiacokat, nézzük meg, mi történik a konfliktusban érintett országok részvénypiacaival.

Mi történik a konfliktussal érintett ország részvénypiacával?

Általánosságban elmondható, hogy a konfliktusban érintett országok tőzsdéin a fentieknél nagyobb negatív hatást tapasztalhatunk. Átlagosan 2 százalékpontot esik a részvénypiacuk a konfliktus kirobbanásakor, majd a krízis minden további hónapjában átlagosan 1 százalékpontot csökken a tőzsdeindex, és az árfolyam-visszaesésből csak részlegesen épül fel a részvénypiac a krízis végére. Az alábbi táblázatban 19 ország részvénypiacát látható. alul jelöltem az összes eset átlagos havi hozamát a konfliktus kezdetekor, a konfliktus alatt és a krízis végén. Látható az is, hogy egyes országokban eltérőek a reakciók, és elvétve találunk pozitív reakciókat is a krízis kezdetén, krízis alatt (Például Olaszország, Japán).

Forrás: War, Peace and Stock Markets

Azok az országokra, melyek nem érintettek a krízisben, jellemzően csak a krízis kirobbanásakor hat negatívan az esemény.

Mire számíthatunk a tőzsdén háborúk, konfliktusok alatt/után?

A fentiekből jól látható, hogy az esetek többségében a globális részvénypiacot negatívan érinti egy krízis kirobbanása, és ebben a hónapban a részvénypiac átlaghozama -0,33%. Ezt érdemes összevetni a részvénypiac átlagos havi hozamával, mely kb. 0,5%, azaz pozitív. A fentieken túl az is megfigyelhető, hogy a háborúk, konfliktusok kirobbanása lényegesen nagyobb negatív hatást gyakorolt az érintett országok részvénypiacán. Ezeknek az országoknak a részvénypiaca átlagosan 2 százalékpontot esik a konfliktus kirobbanásakor, majd a krízis minden további hónapjában átlagosan 1 százalékpontot csökken a tőzsdeindex, és az árfolyam-visszaesésből csak részlegesen épül fel a részvénypiac a krízis végére. Mindössze néhány ország esetében láttunk pozitív reakciókat, azaz a negatív átlagok ellenére érdemes az események hatásait egyedileg is értékelni.

Érdemes az alábbi táblázatot is átvizsgálni, mely Gerald Schneider és Vera E. Troeger a War and the World Economy: Stock Market Reactions to International Conflicts cím alatt elérhető munkájából származik. Ez a háborúk hatásait mutatja a francia, a londoni és az amerikai tőzsdeindexre vonatkozóan 1990-2000 közötti időszakon. Ez az időszak igencsak gazdag volt fegyveres konfliktusokban, elég, ha csak az öböl háborúra, vagy a jugoszláv háborúra gondolunk. A vizsgálatok három tőzsdeindexre terjedtek ki: a francia (CAC), a londoni (FTSE) és az amerikai (Dow Jones) tőzsdeindexre. Az alábbi táblázatban + és – jelzések a tőzsdei reakciókat jelölik.

A táblázat második fele:

forrás: Schneider, Troeger

A fenti 60 esetet megvizsgálva megállapítható, hogy a meglepetésszerű konfliktusok nagyrészt negatív hatást váltanak ki a tőzsdéken (rövid távon), míg a nem várt pozitív fejlemények, a megegyezés lehetősége az ellenkező hatást okozza, azaz pozitívan reagálnak a tőzsdék. A szerzők vizsgálatainak eredménye egybevág egy másik, a témában folytatott vizsgálattal (Li és Sacko 2002), mely szerint a váratlan konfliktusok (bizonytalanság) jobban megzavarják a kereskedést, mint az előre várható események.

A vizsgálat alapján azt állapíthatjuk meg, hogy a részvénypiacok gyakrabban reagálnak negatívan a fegyveres konfliktusok, háborúk kitörésére, de néha megfigyelhető a részvénypiacon jelentős árfolyam-emelkedés („war rally”). A fentieken túl az is megfigyelhető, hogy a fegyveres konfliktusok, háborús események sokkal gyakrabban okoznak turbulenciákat, jelentős volatilitást a részvénypiacokon, szemben a konfliktusok diplomáciai rendezésével. Ez tehát azt jelenti, hogy csapkodás figyelhető meg a részvénypiacokon, ami a kereskedést, a részvényvásárlást teszi bizonytalanná. A háború miatti erőteljes árfolyam-emelkedés („war rally”) pedig általában azokban az országokban, iparágakban figyelhető meg, melyek gazdaságát a konfliktus kiszélesedése a legkevésbé érinti, illetve rendelkeznek olyan iparágakkal, melyek profitját a háború miatti költekezés növeli.

Kik járnak jól a háborúval?

Természetesen a negatív átlaghozam mögött vannak olyan tőzsdei társaságok, melyek részvényei jól teljesítenek ebben az időszakban. Jelenleg a fegyveripari cégek jelentős része az Egyesült Államokban működik, a fegyvereladások közel 60%-a pedig gyakorlatilag az amerikai cégekhez köthető, ugyanis a tíz legnagyobb iparágba tartozó cég közül öt az Egyesült Államokban található. Ezeket a társaságokat az Aerospace & Defense iparágban találod meg. A részletes adatokhoz használhatod a finviz.com részvényszűrőjét.

Ugyanakkor az 1950-es évektől kezdődően több száz társaság jelent meg az amerikai fegyveriparban és dolgozott együtt az Egyesült Államok hadseregével. Számuk 1993-ra 37-re csökkent, és ahogy az alábbi ábrán látható, napjainkra gyakorlatilag néhány társaságra csökkent le.

Hogyan teljesítettek a hadiipar részvényei háborúk alatt?

Az alábbi táblázatban az öt hadiipari óriás részvényeinek hozamadatait követhetjük nyomon az iraki (Operation Iraqi Freedom) és az afganisztáni háború (Operation Enduring Freedom) alatt. Az iraki háború időszaka alatt az amerikai tőzsdeindex évesített hozama 4% körül alakult. Ezzel szemben a fenti öt cég részvényeiből kialakított egyenlő arányban súlyozott portfólió hozama 11,3% volt. Mind az öt részvény felülteljesített az index hozamát. A hozam-kockázat alapú vizsgálatok (lásd average sharpe ratio oszlop, magyarázat itt) is azt mutatják, hogy egységnyi kockázatra vetítve is felülteljesített mind az öt részvény és az egyenlő súlyozási portfólió is. Azaz a kimutatott többlethozam nem azért keletkezett, mert kockázatosabbak voltak a tőzsdeindexnél ezek a részvények.

forrás: War Profiteering Comparing Military-Industry Stock

Az afganisztáni háború alatt hasonlókat tapasztalhatunk, azaz az egyenlő arányban súlyozott portfólió hozamban (9,4%) és egységnyi kockázatra vetítve (0,244) is felülteljesítette az S&P500 indexet (évesített hozama 2,9%, sharpe-ráta 0,142).

Érdemes volt a múltban részvényt vásárolni háborúk során?

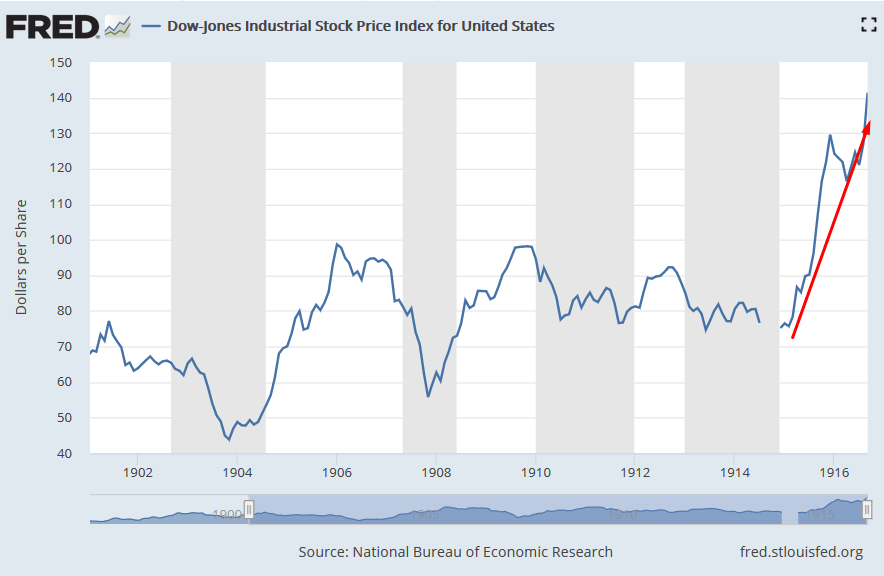

Nézzük meg néhány esetben mit tapasztaltunk a múltban a részvénypiacokon. Az első világháború idején például az amerikai tőzsdét bezárták négy hónapra, majd amikor újranyitott a tőzsde a Dow Jones Industrial Stock Price index az akkori 75 pontos szintről 141 pontra emelkedett (88%-os emelkedés) 1,5 év alatt.

forrás: Fred

Eddig a pontig azonban az Egyesült Államokat lényegében nem érintette a háború, majd csak 1917 tavaszán lép hadba az Egyesült Államok (1916. novemberében pedig az elnökválasztás tette bizonytalanná a tőzsdéket). A fentiek hatásaként 1916. novemberétől 1917. decemberéig esnek az amerikai tőzsdék, a Dow Jones index 40%-ot veszít az értékéből a fenti időszak alatt. Érdemi tőzsdei emelkedést pedig csak a háború lezárását követően láthatunk.

A második világháború kitörésekor nagy volatilitást tapasztalhattunk az amerikai tőzsdéken. A Dow Jones index a 127-157 dolláros tartományban (20%-os kilengés, jelentős volatilitás) mozgott. Bár összességében emelkedést láthattunk az amerikai tőzsdéken a második világháború (lásd alábbi kép 1. számú nyíl) kitörését követően, a következő hónapokban oldalazás, majd árfolyamesés következett be. A Pearl Harbor-i támadás (második nyíl) már nem okozott nagy visszaesést, de ezt követően tovább csökkentek az árak az amerikai tőzsdéken egészen 1942-ig.

Nézzük meg most a második világháborút Németország, a német részvénypiac szemszögéből. Érdemes egy pillantást vetni Barton Biggs a Wealth, War and Wisdom című könyvéből kimásolt grafikonra, mely azt mutatja, hogy mi történt a 2. világháborút követően a német részvényindexszel. A tőzsdét évekre bezárták, majd a nyitáskor gyakorlatilag 80 százalékos visszaesésre került sor (a Japán tőzsde hasonló sorsra jutott), melyet a következő években korrekció követett.

A vietnámi háború egy elhúzódó, két évtizedig tartó fegyveres konfliktus volt 1955-1975 között. Ebből az időszakból a közvetlen amerikai beavatkozás csak egy szűkebb időszakra, 1965-1973 közötti évekre korlátozódik. 1964 nyarán a Tonkin-öbölben két amerikai hadihajó tisztázatlan megtámadását követően lép háborúban az Egyesült Államok. Jelöltem a grafikonon, hogy ismét jelentős volatilitást láthattunk, és itt már esnek a tőzsdék, majd az elhúzódó háború időszakában oldalazást láthatunk, érdemi tőzsdei emelkedésre nem kerül sor hosszú éveken keresztül. A vietnámi háború finanszírozása pedig egyre nagyobb költségeket emészt fel, az Egyesült Államok költségvetési hiánya is megugrik, majd 1973-1975 között recesszióba kerül a gazdaság. Ennek hatása is látható a grafikonon.

Kik profitálnak a háborúból?

A sipri.org honlapján nyomon követhetjük a globális katonai kiadások alakulását. Eszerint évről évre növekszik az iparágban elköltött pénz mennyisége, mely gyakorlatilag számos iparág profitkilátásait javítja.

forrás: sipri.org

A fegyveripari cégek jelentős része az Egyesült Államokban működik, a fegyvereladások közel 60%-a pedig gyakorlatilag az amerikai cégekhez köthető, ugyanis a tíz legnagyobb iparágba tartozó cég közül öt az Egyesült Államokban található: Ezeket a társaságokat az Aerospace & Defense iparágban találod meg. A részletes adatokhoz használhatod a finviz.com részvényszűrőjét.

A háborúk alatt meg kell venni a tőzsdét?

All wars feed bulls”, mely arra utal, hogy a háborús konfliktusok tulajdonképpen jót tesznek a részvénypiacnak. További adalék ehhez a véleményhez, hogy az elmúlt évek háborúiban, az invázió időszakában gyengén teljesített az amerikai részvénypiac, de ha az esést megvettük, akkor a múltbeli 5 esetből 4 alkalommal valóban jó időpontban tudtunk beszállni a piacra.

Árnyalja a fenti megfigyelésekből levonható következtetéseket az alacsony esetszám (lásd kis számok törvénye), és az a tényező, hogy az amerikai piacon a véletlenszerűen nyitott vételi ügyletek találati aránya a tartási időtáv növekedésével egyre magasabb lesz:

- 1 hétig nyitva tartott pozíció esetén: 56%

- 2 hétig nyitva tartott pozíció esetén: 58%

- 1 hónapig nyitva tartott pozíció esetén: 61%

- 2 hónapig nyitva tartott pozíció esetén: 64%

- 3 hónapig nyitva tartott pozíció esetén: 66%

- 6 hónapig nyitva tartott pozíció esetén: 70%

- 9 hónapi nyitva tartott pozíció esetén: 72%

- 12 hónapig nyitva tartott pozíció esetén: 75%

Jól néz ki tehát, hogy ötből négy alkalommal (esetek 80%) emelkedés volt a tőzsdéken a fenti háborúk időszakában, de egy véletlenszerűen kiválasztott időpontban is az estek 75 százalékában emelkedés következett be 12 hónapos távon.

Összegezve a fentieket, jól látható, hogy az esetek többségében a globális részvénypiacot negatívan érinti egy krízis kirobbanása. Ekkor a részvénypiac átlaghozama negatív (-0,33%). Ezt érdemes összevetni a részvénypiac átlagos havi hozamával, mely kb. 0,5%, azaz pozitív. A fentieken túl az is megfigyelhető, hogy a háborúk, konfliktusok kirobbanása lényegesen nagyobb negatív hatást gyakorolt az érintett országok részvénypiacán. Ezeknek az országoknak a részvénypiaca átlagosan 2 százalékpontot esik a konfliktus kirobbanásakor, majd a krízis minden további hónapjában átlagosan 1 százalékpontot csökken a tőzsdeindex, és az árfolyam-visszaesésből csak részlegesen épül fel a részvénypiac a krízis végére. A részvénypiaci reakciókat nemcsak önmagában a krízis kirobbanásával lehet összefüggésbe hozni, számítanak olyan egyedi események is, melyeket a fenti példákban is megbeszéltünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.