Az alábbi oldalakon az Európai Központi Bankkal kapcsolatos információkat tekintheted át, például az EKB működése, kamatdöntő ülések időpontja, EKB kamatok alakulása, mennyiségi enyhítés, szigorítás intézkedései, EKB euró árfolyamok lekérdezése. Témáink:

- Miért fontosak az Európai Központi Bank döntései?

- Információk az Európai Központi Bankról (EKB)

- Az Európai Központi Bank (EKB) monetáris eszközei

- A pénzmennyiség szabályozása

- Mit jelent a TLTRO?

- Mit jelent a TPI (Transmission Protection Instrument)?

- Mi volt a TPI előtt?

- Miért jobb a TPI, mint a korábbi módszer?

- Európai Központi Bank kamatdöntés időpontok

- A közzétett EKB kamatok, betéti és hitelezési kamatlábak alakulása

Miért fontosak az Európai Központi Bank döntései?

Az Európai Központi Bank, rövidítve EKB, globálisan a második legnagyobb gazdasági övezet monetáris politikáját határozza meg. A monetáris politika részleteibe most nem mennék bele, azonban a FED (amerikai jegybank szerepét betöltő szervezet) esetében már megbeszéltük a kamat és az értékpapír vásárlás eladás tőke és pénzpiaci hatásait (FED működése) A hivatkozott cikkben leírtak ugyanúgy érvényesek az EKB esetében is. Az EKB és a FED döntései tehát hatást gyakorolnak a pénz és tőkepiacokra, ezek a hatások jellemzően közép és hosszútávon követhetők nyomon, így tulajdonképpen a befektetői időtávot is érintik. Éppen ezért fontos, hogy tőzsdei, devizapiaci kereskedőként, de hosszútávú befektetőként is értsük az alacsony, vagy magas kamat befektetési termékekre gyakorolt hatásait, vagy a monetáris szigorítás, enyhítés gazdaságra, illetve a befektetési eszközökre gyakorolt hatásait. Az alábbiakban további, az EKB működésével kapcsolatos bejegyzéseket gyűjtöttük össze, illetve két bekezdéssel lejjebb az EKB hírek is megtalálhatók oldalunkon.

Információk az Európai Központi Bankról (EKB)

Az Európai Központi Bank az eurózóna, azaz az eurót használó országok központi bankja. Az EKB 1998-ban jött létre, az alaptőkéjét az EU tagállamok fizették be. Az EKB jelenlegi elnöke Christine Lagarde, korábban Mario Draghi töltötte be ezt a tisztséget. Az Európai Központi Bank székhelye: Frankfurt, Németország. Az Európai Központi Bank (EKB) célja az euró vásárlóerejének megőrzése és az árstabilitás. Működését tekintve két fontos szerve van:

- kormányzótanács

- igazgatóság.

Az EKB kormányzótanácsa az Európai Központi Bank (EKB) döntéshozatali szerve. Havonta kétszer tartanak ülést, de monetáris politikával kamattal kapcsolatos döntést mindig csak a hó eleji ülésen hoznak. A monetáris politika lépéseit szavazással döntik el, melyen az Igazgatóság tagjai, és az eurózóna országok jegybankjainak elnökei vehetnek részt, azaz összesen 21 (15+6) személy dönt a montáris politikára, jegybanki alapkamatról. A szavazás részleteit, azaz mennyien szavaztak a kamat emelésére, csökkentésére, változatlanul hagyására nem közlik. Az EKB Igazgatósága az Európai Központi Bank operatív szerve. Gyakorlatilag végrehajtja a kormányzótanács döntéseit, illetve a végrehajtást ellenőrzi.

Az Európai Központi Bank (EKB) monetáris eszközei

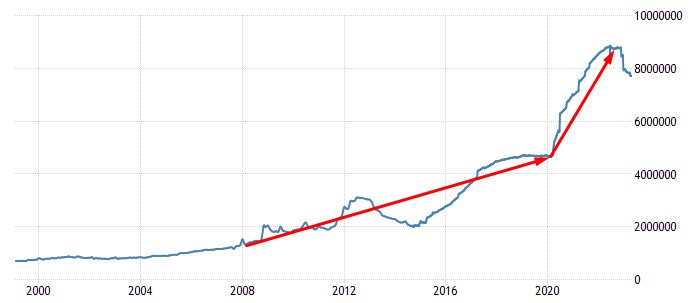

Az alábbiakban összefoglaljuk az EKB legfontosabb monetáris eszközeit. Ezeknek két jól elkülöníthető területe van, melyek közül az egyik a kamatokhoz kapcsolódik, a másik pedig a pénzmennyiség szabályozásához. Az alábbi képen az Európai Központi Bank (EKB) alapkamat változását követhetjük nyomon. Látható, hogy a FED-hez hasonlóan a 2008-2009-es gazdasági válság idején (a FED-hez képest megkésve) kezdte el az EKB a kamatcsökkentési ciklusát, majd 2014-ben vágta vissza a jegybanki alapkamatot az EKB 0,05%-ra. 2016-ban újabb alapkamat vágás következett, ekkor lett 0% az EKB alapkamat, majd 2022-ben kezdte meg ismét a kamatemelési ciklusát az EKB.

A pénzmennyiség szabályozása

Az EKB különböző technikák útján képes az euróövezeti országok gazdaságában keringő pénzmennyiséget szabályozni. Ezek közül a legismertebb eszköze az ún. eszközvásárlási program volt, mely az ún. quantitative easing (QE), azaz mennyiségi lazítás. Ez gyakorlatilag azt jelenti, hogy az EKB megveszi az eurózóna államainak, vállalkozásainak kötvényeit, ezzel pénzt juttat a piacra. A mennyiségi enyhítés eszközárakra, inflációra gyakorolt hatásairól egy külön cikkben beszéltünk. Az alábbi képen látható, hogyan változott az EKB mérlegfőösszege, azaz 2008-2016 közötti időszakban kisebb mértékű, majd 2020-2021 között jelentős mennyiségi enyhítésre (koronavírus okozta válság) került sor.

A 2022-es évben megugró infláció miatt azonban az EKB a monetáris szigorítás útjára lépett, így az irányadó kamatot emelni kezdte, és ezzel együtt megkezdődött a pénzmennyiség csökkentése is. Ezt a folyamatot mennyiségi szigorításnak nevezzük, melynek a mennyiségi enyhítéstől eltérő hatása van a gazdaság folyamatokra, az eszközárakra (részletek itt). Közelítőleg az alábbi fő kategóriákba lehet csoportosítani az EKB eszközeit:

- kb. 4900 milliárd euró kötvény, mely a korábbi eszközvásárlásból (mennyiségi enyhítésből) származik

- Ebből 3240 milliárd euró az APP (Asset Purchase Program) része

- És 1650 milliárd euró a PEPP (Pandemic Emergency Purchase Program) része

- A fennmaradó kb. 3000-4000 milliárd euró jelentős része a TLTRO (Targeted Long-Term Refinancing Operations) része

A fenti ábra jobb oldali részén már látható, hogy csökken az EKB mérlegfőösszege. Ez annak köszönhető, hogy a lejáró államkötvényeket 2022 év közepe óta nem finanszírozza újra, nem újítja meg az EKB, így szépen lassan csökken a kötvényállomány. Ugyanakkor ezt a folyamatot 2023 májusáig egy havi 15 milliárd dolláros limit korlátozta, azaz az ezt meghaladó lejáró kötvényállományt megújította az EKB, de 2023 májusától a 15 milliárd eurós havi limit kivezetésre került.

Mit jelent a TLTRO?

Látható a fentiekben, hogy az EKB mérlegének számottevő részét a TLTRO (Targeted Long-Term Refinancing Operations) teszi ki. A TLTRO, magyarul célzott hosszabb távú refinanszírozási művelet lényege, hogy az EKB közvetlenül nyújt hitelt az euróövezet kereskedelmi bankjainak azért, hogy a bankrendszerben levő likviditást fokozza. Ugyanis a 2008-2009-es pénzügyi válságot követően a bankok túlságosan óvatosak voltak, kevés hitelt helyeztek ki, így a gazdasági aktivitás alacsony volt. Ennek a problémának a kezelésére találat ki az EKB, hogy olcsó hiteleket nyújtson a kereskedelmi bankok számára, így a bankok a betéti kamatoknál 0,5 százalékponttal olcsóbban juthattak forráshoz. Ennek következménye lett, hogy a hitelezés növekedésnek indult, a pénz ténylegesen eljutott a háztartásokhoz, vállalkozásokhoz (hitel formájában), és mivel a bankok olcsó forráshoz jutottak, így a bankbetétek kamatai is alacsonyak maradtak. A befektetők nem versenyezhettek az olcsó jegybanki hitellel. A legutolsó, harmadik program TLTRO III néven indult 2019-ben és 2021-ig tartott, a kihelyezett hitelek futamideje 3 év volt, így a kereskedelmi bankok már megkezdték ezeknek a hiteleknek a visszafizetését. A fenti ábra jobb oldali részén látható, hogy már kb. 1100 milliárd euróval csökkent az EKB mérlege, mely nagyrészt a TLTRO hitelek törlesztésének köszönhető.

Mit jelent a TPI (Transmission Protection Instrument)?

A TPI (Transmission Protection Instrument) az EKB legújabb monetáris eszköze, melyet a 2022. július 21.-ei kamatdöntő ülést követően jelentett be. A TPI célja, hogy kezelni tudja az euróövezeti országok eltérő állampapírhozamaiból eredő problémákat, lehetővé téve az EKB számára, hogy egyes országok kötvénypiacán gyakorlatilag korlátlanul beavatkozzon. Ezzel mérséklődik az olyan természetű válságok valószínűsége, mint amilyen a görög válság volt, illetve a görög válságot követő euróválság is. A program bevezetésére azért volt szükség, mert a fokozódó infláció miatt az EKB kamatemelésre kényszerű, és növekvő állampapírhozamok sokkal jobban érintik az eladósodott déli országok állampapír-piacát. Ez pedig az EKB kezét is megköti a jövőbeni kamatemelésekben.

Mi a probléma az euróövezeti országokkal? Az euróövezeti országok közös devizát (euró) használnak, és a jegybankjuk is közös (EKB). Ugyanakkor az euróövezeti országok önállóan bocsátanak ki állampapírokat, önállóan adósodnak el, és az euróövezeti országokon belül eltérő az országok eladósodottsága. Sajnos azonban az eladósodottság számos dologra hatással van. Például a jövőbeni növekedési lehetőségekre, de a nagyobb fokú eladósodottság nagyobb befektetői kockázatot jelent, azaz a befektetők nagyobb hozamot várnak el az állampapírok után, így az euróövezeti országok állampapírhozamai eltérőek.

Ugyanakkor állampapír hozamoknak egy ország költségvetésére gyakorolt hatása jelentős, hiszen magasabb hozamok esetében a költségvetés kamatkiadásai magasabbak. Ráadásul a kötvénypiacon is változik a kockázatvállalási hajlandóság, így előfordulnak olyan helyzetek, amikor a kockázatosabbnak tartott országok kötvénypiacán emelkednek a hozamok, akár olyan magasságba, mely a következő időszakokban akkora terhet jelentene, hogy államcsődhöz vezetne.

Mi volt a TPI előtt?

Arra láthattunk példákat a 2010-es éveket követően, hogy a déli országok államkötvény piacán megemelkedtek a hozamok. Olyan hozamszinteket láthattunk (lásd alábbi képen a portugál és az olasz államkötvények hozamemelkedését), melynek kamatterhei már a fizetésképtelenséget vetítették előre, így az EKB is kidolgozta a mennyiségi enyhítés programját, melyet az Egyesült Államok addigra már aktívan működtett (2008 óta). Ennek lényege, hogy a jegybank pénzt nyomtat, és a pénzből megvásárolja az állampapírokat, és mivel ez plusz keresletet jelent a piacon, így az állampapír-hozamokat lefelé nyomta. Az euróövezetben az állampapírok vásárlása meghatározott arányban történt, azaz az EKB nemcsak a magasabb hozamú, déli államok kötvényeit vásárolta, hanem a tőkejegyzési kulcs arányában (olyan arányban ahogy az ország hozzájárult az EKB alaptőkéjéhez) minden ország államkötvényét vásárolta az EKB. Ezzel elkezdődött a hét bő esztendő, mely egészen 2020-ig tartott, és melynek következménye lett a fejlett országokban a nulla közeli, negatív kamatok, ingatlanpiaci és részvénypiaci áremelkedés. Ez volt az olcsó pénz időszaka.

Miért jobb a TPI, mint a korábbi módszer?

Ugyanakkor 2020-tól kezdődően újabb problémák merültek fel. Egyrészt a koronavírus okozta válság miatt már nemcsak a hagyományos mennyiségi enyhítést alkalmazták a jegybankok, hanem közvetlenül a háztartásokhoz juttatták el a frissen nyomtatott pénzt (lásd helikopterpénz elmélet). Másrészt közben beköszöntött az energiaválság, az orosz-ukrán háború, így az infláció magas lett.

A magas inflációval szemben pedig monetáris megszorítással lehet küzdeni (ha sikerül egyáltalán, lásd itt), viszont felmerült az a probléma, hogy a déli országok államkötvény piacán ismét emelkedésnek indultak a hozamok, azaz az EKB kezel meg van kötve, hiszen a további monetáris szigorítással ezen országok államkötvény piacán a hozamok tovább emelkednének, és ismét kezdőnének azok a problémák, melyekkel már 2010-es éveket követően szembe kellett nézni. Erre a célra találták ki a Transmission Protection Instrument eszközét. Ezzel ugyanis az EKB tetszőleges ország államkötvény piacán folytathat eszközvásárlási programot gyakorlatilag megkötések nélkül. A TPI programban bármely euróövezeti ország részt vehet,

- ha megfelel a tagország az EU fiskális keretrendszerének,

- ha nincsenek súlyos egyensúlytalanságok,

- ha az államadósság-fenntartható pályán mozog.

Ezeknek a feltételeknek azonban könnyű megfelelni, és jelenlegi állás szerint az euróövezeti országok megfelelnek ennek.

Hogyan működik a TPI?

A TPI működését tekintve az EKB azt vizsgálja, hogy a tagországok állampapír-hozamainak felára (hozamspread) hogyan változik a német kötvényekhez képest. A jelenlegi helyzetben tehát ha az EKB emeli a kamatot, akkor a német kötvények hozama is emelkedik, így az EKB akkor alkalmazza a TPI-t, ha egyes országok állampapír-piacán a német kötvényeknél nagyobb hozamemelkedés következik be. Gyakorlatilag a rendszer kiegyensúlyozása a cél, azaz a tagországok állampapír-piacán a hozamok egyforma mértékben változzanak. Nem célja tehát a TPI-nek, hogy egyes országok piacán leszorítsák a hozamokat, a cél, hogy a kötvénypiaci anomáliákat eltüntessék. A TPI egyébként elsődlegesen államkötvényekre terjed ki (1-10 éves futamidejű), de kiterjedhet regionális hatóságok kötvényei, a vállalati szektor kötvényeire is.

A fentiekből jól látható a TPI előnye, azaz az EKB a magas inflációs nyomás miatt kamatemelésre kényszerül, ami hozamemelkedést idéz elő. Ugyanakkor a TPI segíthet abban, hogy a tagországok állampapírpiaca egységes legyen, és ha szükséges támogatható egy tagország kötvénypiaca fókuszáltan.

Az alábbi képen az európai államkötvények hozamspreadje látható. A viszonyítás a német államkötvényekhez történik. 10 éves lejárat estén a német államkötvény hozama 1,06%, az olasz államkötvény hozama 3,45%. A hozamspread 239 bázispont (2,39%), azaz a TPI célja, hogy azokban az időszakokban avatkozzon be, amikor a hozamspread tovább növekszik, megakadályozandó a nagyobb hozamkülönbséget a német államkötvényekhez képest.

forrás: https://www.mtsmarkets.com/european-bond-spreads

Európai Központi Bank kamatdöntés naptár, kamatdöntő ülések

Az idei évben az alábbi időpontokban dönt az Európai Központi Bank, EKB a kamat szintjéről, és a monetáris politika eszközeinek változtatásáról, például eszközvásárlási keret bővítése, csökkentése.

2023. február 2.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

2023. március 16.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

2023. május 4.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

2023. június 9.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

2023. július 2.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

2023. szeptember 14.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

2023. október 26.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

2023. december 14.

- 13:45 EKB kamatdöntő ülés utáni bejelentés: irányadó kamat, alapkamat közzététele, monetáris eszközök változásának bejelentése

- 14:30 EKB sajtótájékoztató, az Európai Központi Bank elnökének sajtótájékoztatója

A fenti időpontok idő közben változhatnak, pontos, aktuális időpontok, illetve az EKB tanácskozások időpontjai itt tekinthetők meg.

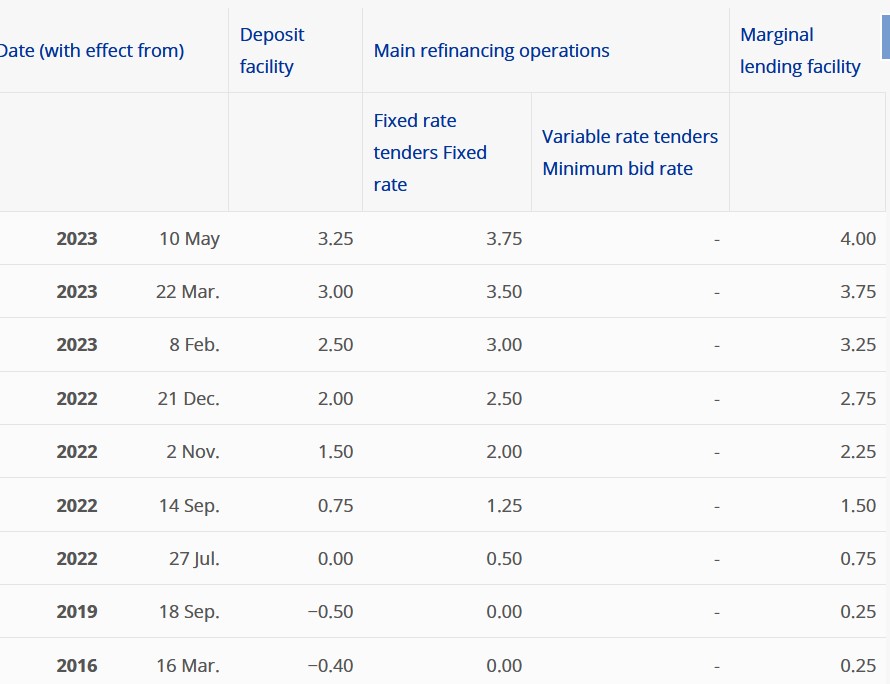

A közzétett EKB kamatok, betéti és hitelezési kamatlábak alakulása

Az EKB kamatok a fenti hivatkozáson és az alábbi táblázatban is megtekinthetők.

(táblázat forrása az EKB)

A fenti táblázat első oszlopában azt láthatjuk, hogy az adott monetáris kondíció, azaz kamatlábak, jegybanki alapkamat mikortól érvényes. A cikk írásakor, 2023 májusában hozott döntések vannak érvényben, azaz betéti kamatokra 3,25 százalék, hitelkamatokra 4 százalék az irányadó kamat. A Main refinancing operations oszlopban találjuk az EKB jegybanki alapkamatát, mely 3,75%.

EKB jegybanki alapkamat alakulása grafikonon 2000-2023

(forrás: https://tradingeconomics.com/euro-area)

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.