Cikkünkben összegyűjtjük azokat a fontos mutatókat, melyekkel értékelhető egy befektetési lehetőség, befektetési stratégia. Itt az oldalon már több befektetési stratégia tárgyalása során előkerültek alapfogalmak, mutatók. Most megmutatom, hogy milyen egyszerűen használhatók ezek a mutatók, és milyen fontos következtetéseket vonhatunk le a használatuk segítségével. Az alábbi útmutatóban a következő témákat tárgyaljuk:

- Maximális visszaesés, maximal drawdown

- VaR, value at risk mutató

- Sharpe mutató

- Treynor ráta és a befektetési stratégiák, lehetőségek összehasonlítása

- Ulcer Index

1) Maximális visszaesés, maximal drawdown

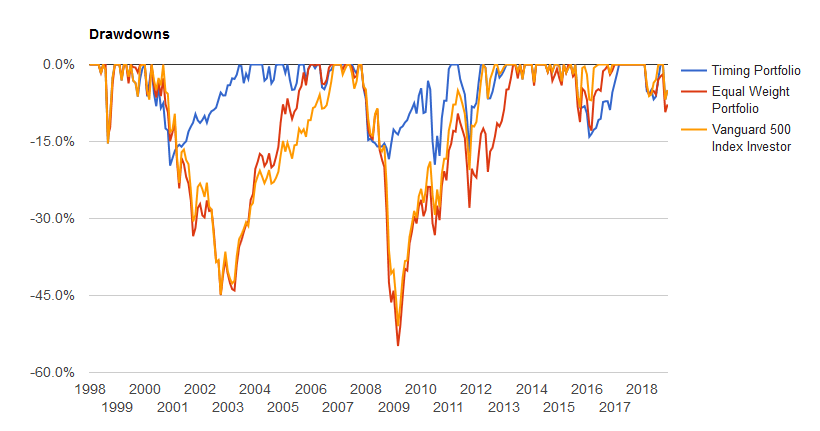

A maximális visszaesés, angolul maximal drawdown az egyik leghasznosabb mutató véleményem szerint a befektetési lehetőségek, stratégiák értékelése során. Ez a mutató ugyanis megmutatja, hogy mekkora maximális visszaesés fordult elő a múltban a stratégia használata során. Ezzel jól érzékelhető az, hogy milyen mértékű visszaeséseket kell "kibírnunk" a jövőben. Egy befektetési lehetőség, befektetési stratégia kockázata ezzel a mutatóval jól mérhető. A maximal drawdown nagyon egyszerűen számítható. Gyakorlatilag vizsgáljuk a legnagyobb visszaesést okozó árfolyam mozgást, és ezt százalékosan fejezzük ki. Például ha az S&P500 index értéke a vizsgálat során 1000 pontos szintről 500 pontra esett vissza, akkor ez egy 50%-os visszaesés. Ha 2000 pontos szintről esik vissza 1000 pontot az S&P500 index, akkor ez is egy 50%-os visszaesés. Az alábbi képen 1998-2017 között láthatjuk különböző befektetési lehetőségek visszaesését. A narancssárga jelzés az S&P500 indexbe történő befektetés visszaesését mutatja. Láthatunk a grafikonon 15%-os visszaeséseket, de nagyobb 30-45%-os, sőt 55%-os visszaesés is látható. A legnagyobb visszaesés lesz a maximális visszaesés.

A maximális visszaesés tehát azt fejezi ki számunkra, hogy a múltban mekkora visszaeséseket voltunk kénytelenek elviselni. Egy 50%-os maximális visszaesés azt jelentené, hogy a befektetésünk maximális egyenleg értékéhez képest mekkora visszaesést szenvedtünk el. Tehát a maximális visszaesés nem a befektetett tőkére vonatkozó visszaesést mutatja.

Képzeljük el azt az esetet, hogy 1000 dollárt befektetünk, majd a befektetés eléri a 2000 dolláros értéket. Ekkor bekövetkezik az 50%-os visszaesés, azaz 1000 dollárra esik vissza a befektetésünk értéke. A maximális visszaesés 50% volt, de a befektetett tőkére nézve nem volt visszaesés. Csak abban az esetben vonatkozott volna az 50%-os visszaesés a befektetett tőkére, ha pont a csúcson fektetünk be, ennek azonban kicsi a valószínűsége. Mindenesetre a maximális visszaesés mutató jól használható arra, hogy modellezzük mi történik az egyenlegünkkel egy-egy visszaesés időszakában. Ilyenkor el lehet képzelni, hogy ha 1 millió forintot befektetünk,és bekövetkezik az 50%-os visszaesés, akkor 500 ezer forintra csökken a befektetésünk egyenlege.

Ezek a szimulációk azért hasznosak, mert általában a befektetők nem gondolják át mi történik, akkor, ha a legrosszabb forgatókönyv bekövetkezik. Nem is mérik fel ennek lelki tényezőit, hatásait, hiszen a grafikonon az 50%-os drawdown csak egy leszúrás, a valóságban pedig akár 2-3 évig tartó időszak. Ne becsüljük tehát alá lelki tényezőket a befektetés során. Emiatt nagyon hasznos mutató a maximális visszaesés. A portfólió szimulátorokban, visszatesztelő programokban általában nem csak a maximális visszaesésről kapunk információt, hanem, ahogy a fenti grafikonon is láthattuk, az összes visszaesés látható.

Ez azért hasznos, mert a maximális és az átlagos visszaesés jelentősen eltér. Amíg a maximális visszaesés gyakran egy ritka esemény, addig az átlagos visszaesést sokkal többször megtapasztalja a befektető. Látható a fenti grafikonon, hogy 0-15% közötti visszaesések meglehetősen gyakoriak, így például semmi különösön nincs abban, ha befektetünk és 10-15%-os visszaesést tapasztalunk a fenti befektetési stratégia esetében. Vizsgáljuk meg tehát a múltban a visszaeséseket, nagyon jól felmérhető a befektetési lehetőség kockázata, de természetesen arról se feledkezzünk meg, hogy a múltbeli eredmények nem jelentenek garanciát a jövőre. Azaz ha a maximális visszaesés 50% volt a múltban, akkor ebből nem következik az, hogy a jövőben sem lesz ennél nagyobb a visszaesés.

2) VaR, value at risk mutató: Mekkora a valószínűsége, hogy nem veszítünk X-nél többet?

Bonyolultnak tűnhet a VaR, azaz a value at risk mutató használata, azonban nagyon könnyen értelmezhető, és hasznos mutatóról van szó. Ráadásul az ismertebb portfólió teszterek, szimulátorok általában feltüntetik a VaR értéket, így érdemes megismernünk. A Value at Risk, rövidítve VaR mutató azt mutatja meg, hogy mekkora valószínűsége van annak, hogy egy meghatározott összegnél nem lesz nagyobb a veszteségünk egy adott időszakban.

A mutató értelmezéséhez nézzük meg az alábbi példát. Gyakran látjuk azt, hogy VaR 5% valószínűségre van kiszámolva, de erre utal a VaR(95) jelzés is. Ha például VaR(95)=3%, akkor ez azt jelenti, hogy 5% (100-95) az esélye annak, hogy 3%-ot, vagy annál többet veszítsünk egy adott napon. A VaR tehát egy adott időszakra vonatkozóan mutatja nekünk meg azokat a ritkán bekövetkező eseményeket, amikor meghatározott értéket, vagy annál nagyobbat veszítünk. Nem csak százalékos formában, értékben is kifejezhető, azaz ha a portfóliónk VaR(95) értéke 1000 dollár, akkor 5% a valószínűsége annak, hogy a következő időszakban 1000 dollárnál többet veszítünk.

Megfordítva azt is mondhatnánk, hogy 95% a valószínűsége annak, hogy nem fogunk veszíteni 1000 dollárnál többet a következő időszakban. Ha a százalékos példánál maradunk, akkor 95% a valószínűsége, hogy nem fogunk 3%-ot, vagy annál többet veszíteni a következő időszakban. A VaR tehát megmutatja, hogy egy adott időszakra vonatkozóan a ritka, extrém eseteket leszámítva a veszteség, visszaesés mértéke mekkora lehet.

Természetesen a VaR érték napi, heti, havi bontásban is kimutatható, így ha egy befektetési stratégia visszatesztelésében a "napi VaR(95) = 3%"-ot látjuk, akkor ez azt jelenti, hogy 95% a valószínűsége annak, hogy 3%-nál nem lesz nagyobb a veszteségünk egy véletlenszerűen kiválasztott napon. Az esetek többségében, az esetek 95%-ában tehát 3% alatti lesz az egy napra eső visszaesés. Minél nagyobb tehát a VaR(95) mutató mögötti százalékos érték, annál volatilisebb a befektetési lehetőség, annál nagyobb veszteségre kell számítanunk az extrém ritkán bekövetkező esetekben. VaR értékek esetén általában 95, 99, 99,9 értékekkel találkozhatunk. Az első az 5%-os eset, a második az 1%, míg a harmadik a 0,1%-os valószínűséget mutatja. Általában a VaR95 érték használata a jellemző. A Value at Risk mutatóval, a sharpe-rátával és a részvények kockázatának mérésével az alábbi előadáson foglalkozunk.

3) Sharpe-mutató: egységnyi kockázatra jutó kockázatmentes többlethozam

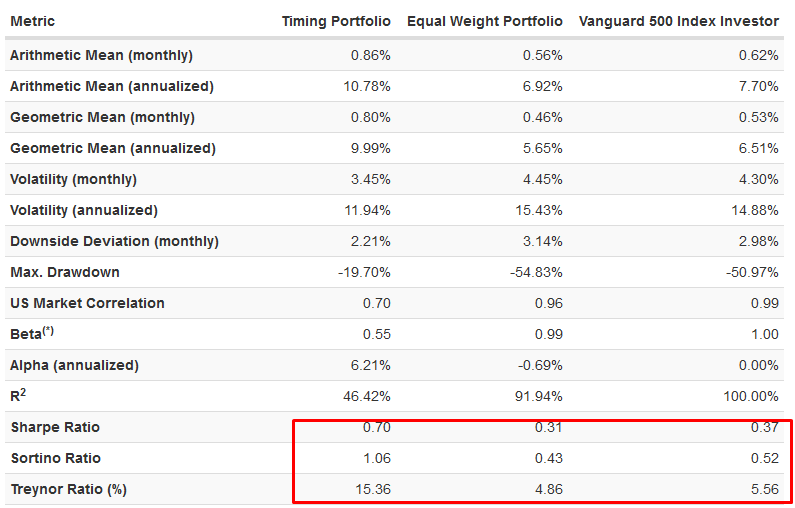

Sharpe-mutatót már részletesen tárgyaltuk, hasznos, és célszerű a befektetési lehetőségek, stratégiák összehasonlítása során vizsgálnunk. Azt mutatja meg számunkra a sharpe-mutató, hogy a kockázatmentes hozam felett mekkora többlethozamot értünk el a befektetési lehetőséggel, stratégiával egységnyi kockázatra vetítve. Mivel a kockázat egy egységre van kivetítve, így összehasonlíthatók különböző befektetési stratégiák, lehetőségek, azaz amelyiknek nagyobb a sharpe-rátája, annak a befektetési lehetőségnek nagyobb a kockázatmentes hozam feletti többlethozama. A sharpe-mutató hiányossága, hogy az árfolyam emelkedés miatt szórást, volatilitást is a kockázat számítás során figyelembe veszi. Ugyanakkor a befektetések területén az árfolyam emelkedés és az abból származó szórás nem tekinthető kockázatnak. Ezt a hibát küszöböli ki a sortino ráta. Erről is részletesen beszéltünk: Sharpe-ráta, Sharpe-mutató: Mit jelent? Miért fontos a használata a tőzsdén?. Az alábbi képen egy valós példát láthatunk három különböző befektetési lehetőség sharpe és sortino rátáját jelöltem.

4) Treynor ráta és a befektetési stratégiák, lehetőségek összehasonlítása

Szintén jól használható, ismert mutató a treynor ráta. Befektetési lehetőségek összehasonlítása során gyakran előkerül. A mutató számítási elve gyakorlatilag megegyezik a sharpe mutatóval, azonban Treynor nem a szórás oldaláról közelítette meg a kockázat mérését, hanem a béta tényező alapján. A bétáról is beszéltünk már (Béta mutató használata a volatilitás mérésére a részvénypiacokon), megmutatja egy befektetési termék, részvény stb.. milyen mértékben korrelál a piaccal. A fentiek értelmében tehát a treynor ráta az alábbiak szerint számítható ki:

Treynor ráta = (befektetés hozama - kockázatmentesen elérhető hozam) / portfólió béta tényezője

A gyakorlatban történő alkalmazása megegyezik a Sharpe vagy a Sortino rátával, azaz minél magasabb egy befektetési lehetőség Treynor rátája, annál jobb befektetési lehetőségnek tekinthető, legalábbis a volatilitásra vetített hozam tekintetében. Az alábbi képen három befektetési lehetőség stratégia, sharpe, sortino, treynor rátáját látjuk. Itt gyakorlatilag mind a három mutató azt mutatja, hogy az első befektetési lehetőség a jobb választás.

5) Befektetés kockázatának csökkentése az ulcer index segítségével

Az ulcer index a volatilitást tudja mérni, ahogy például a standard deviation, azaz szórás mutató, de azzal a különbséggel, hogy az ulcer index az esésben kialakuló volatilitást méri, feltételezve, hogy a befektetőnek nincs problémája azzal, hogy az emelkedő árak folyamán alakul ki a nagy volatilitás. Innen is ered a neve, azaz gyomorfekély index, ugyanis a magas értékei jelzik, hogy a piacon nagy az árfolyam esése miatt volatilitás, azaz kockázat. A sharpe ráta esetében már feszegettük ezt a problémát, azaz a kockázat vizsgálata során érdemes lehet kiszűrni a pozitív irányú kockázatot, volatilitást, amit az árfolyam emelkedés okozott. Erre egyébként a sortino ráta is használható, részletek: Befektetési alapok: Sharpe-mutatót vagy Sortino rátát használjunk?

Az ulcer index megalkotása Peter Martin nevéhez köthető, 1989-ben megjelenő könyvében "The Investors Guide to Fidelity funds" publikálta a mutató alkalmazását. A mutató tehát elsősorban arra használható, hogy befektetési lehetőségeket kockázat alapján is össze tudjuk hasonlítani. Illetve időzítési célokat is szolgálhat a mutató egész egyszerűen arra a megfigyelésre alapozva, hogy a megnövekvő volatilitás a kialakuló trendben bekövetkező fordulat első jele lehet. Az ulcer index esetében ez tehát azt jelezné, hogy az eső trendben megnövekvő volatilitás utalhat a fordulatra. Természetesen önmagában a volatilitás alapján ne számítsunk hibátlan belépési jelzésekre, mivel gyakori egy eső trendben, hogy a volatilitás csökkenést a termék árának oldalazás okozza, nem pedig a felpattanás.

Napos grafikonon a 14 napos Ulcer index használata terjed el, ez tehát azt jelenti, hogy először megkeressük a 14 nap legmagasabb árát, majd minden egyes napra kiszámoljuk, hogy ettől a legmagasabb ártól mennyire tért el lefelé a piac, azaz drawdown-t, visszaesést számolunk az árfolyam százalékában kifejezve. A visszaesés százalékban kifejezve az alábbi képlet szerint számítható:

[(napi záróár - 14 periódus legmagasabb ára)/ 14 periódus legmagasabb árával] x 100

A fenti képlet szerint tehát minden napra kiszámolja az Ulcer indikátor a visszaesés százalékos mértékét, majd következő lépésben ennek a négyzetét vesszük, és összegezzük. A napok számának és a visszaesés százalékok négyzetének hányadosa pedig kiadja az Ulcer indexet. Az alábbi hivatkozáson egy excel táblában követhetjük végig az Ulcer index számítását: http://www.tangotools.com/ui/SD.xls

Ulcer index, indikátor jelzése: Hogyan méri a volatilitást?

Az Ulcer index értékének emelkedése a volatilitás növekedését jelzi, azaz esik az ára a vizsgált terméknek. Alacsony Ulcer index érték pedig azt jelzi, hogy emelkednek az árak és alacsony a kockázat. Önmagában a fenti információk még a grafikonról is leolvashatók lennének, nem is ez lenne a lényege az Ulcer indexnek. Ugyanis az Ulcer index értéke akkor fog elkezdeni emelkedni, ha az árfolyam elkezd távolodni az elmúlt 14 napos csúcstól, amint pedig az árfolyam ismét a 14 napos csúcs fölé emelkedik az Ulcer index esni fog. Emelkedő piacon az Ulcer index 0 fölött fog stagnálni.

A jelentősége az Ulcer indexnek abban van, hogy figyelni tudjuk a hirtelen megnövekvő negatív volatilitást. Ezt általában a 14 periódusú Ulcer index esetében az 5-ös érték jelentené. Azaz ha az 5%-os Ulcer index érték fölé emelkedik az index, akkor a részvény volatilitása megnőtt, a lefelé mutató kockázat nagy. Ha pedig az 5%-os érték alatt találjuk az indexet, akkor a lefelé mutató kockázat alacsony.

Az alábbi képen a 14 periódusú Ulcer index látható az Alcoa grafikonja alatt. Az Ulcer index az 5-ös biztonsági zóna felett pirosra vált, ezek azok az időszakok, amikor a lefelé mutató kockázat magas.

Ulcer index és a volatilitás vizsgálata

Az Ulcer indexet számos módon használják kereskedők és befektetők. A legtipikusabb használati módokra térnék ki röviden, melyre Peter Martin eredetileg tervezte az indikátort, azaz befektetési lehetőségek kockázatának összehasonlítására. Eszerint tehát az Ulcer indexet, illetve a kilengések kisimítása miatt az index átlagát vizsgálva megállapítható két befektetési lehetőség közül, hogy melyik a kockázatosabb. Martin erre a célra a heti grafikonon vizsgálta az Ulcer index 9 hetes időszakát, melyet az indikátor 52 hetes mozgóátlagával simította ki. Ezzel a beállításokkal a határérték nem 5, hanem 10-es érték, azaz fölötte beszélhetünk magas kockázatról. Az alábbi képen a fenti beállítások szerinti Ulcer indexet láthatjuk az IBM részvények grafikonja alatt. A kék görbe 6-os értéke mutatja az Ulcer index 52 hetes átlagát.

A Tesla esetében az ulcer index 52 hetes átlagának 10%-os értéket vesz fel jelenleg, tehát a két lehetőség közül a Tesla tekinthető volatilisebbnek, kockázatosabbnak.

Martin eredetileg nem egyedi részvényekre használat az Ulcer indexet, hanem befektetési alapokra, így tehát befektetési alapok, ETF alapok kockázatának összevetésére is jól használható az indikátor. Például összevethetjük különböző iparágakba, szektorokba befektető alapok kockázatát. Ehhez pedig létrehozta az ún. Martin rátát, vagy másnéven Ulcer Performance Iindexet (UPI), melyet megtalálhatunk különböző befektetési alapokat szűrő alkalmazásokban is. Az UPI a következők szerint számítható ki egy befektetési lehetőség esetén:

UPI = (vizsgált időszak hozama - kockázatmentes hozam) / Ulcer index értéke

Ulcer index értékénél a 9 heti Ulcer index 52 hetes átlagával számolunk. Ezzel gyakorlatilag a Shape vagy Sortino rátához hasonló mutatót kapunk. Minél nagyobb az UPI értéke egy befektetési alapnak, annál nagyobb az egységnyi kockázatra jutó hozam.

A fentiekhez annyit tennék hozzá, hogy a vizsgált időszak hozamánál célszerű minimum 5 éves hozamot vizsgálni. Ezt bármely befektetési alapokat tartalmazó adatbázisból kigyűjthetjük, például a morningstar.com oldalról (ott egyébként megtaláljuk kiszámolva a Sharpe és Sortinó rátákat is). A kockázatmentes hozam pedig a 10 éves állampapír hozamával egyezik meg.

Ulcer index és a volatilitás a rövid távú kereskedésben

A másik módszer az Ulcer index-el kapcsolatban már az időzítésen alapul, és az eredeti 14 napos periódussal és az 5-ös határértékkel függ össze. Amikor az Ulcer index a fenti beállítások alapján az 5-ös biztonsági szint fölé emelkedik, akkor kilép a befektető a vételi pozícióból, és készpénzben várja, hogy ismét a biztonsági szint alá essen az Ulcer index. Az alábbi képen a grafikonon függőleges vonalakkal jelöltem, hol vannak azok a pontok, ahol az Ulcer index értéke átlép, illetve visszaesik az 5-ös érték alá.

Az Ulcer index szemléltetéséhez a https://www.tradingview.com oldalon elérhető árfolyam elemzőt használtuk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.