Cikkünkben az alternatív költség (opportunity cost) jelentését, jelentőségét beszéljük meg. Elsősorban közgazdaságtani és pénzügyi értelemben vizsgáljuk meg a fogalmat, példákon keresztül tekintjük át a hatásait a pénzügyi döntések során.

Mit jelent az alternatív költség?

Az alternatív költség (angolul opportunity cost) egy döntéshelyzet során azon alternatíva hasznát jelzi, melyet a döntéshozó nem választott. Nevezzük még lehetőségköltségnek, mely az angol kifejezéssel (opportunity cost) együtt jobban leírja a fogalom jelentőségét, azaz az elszalasztott lehetőségekből származó haszon költségként történő kimutatása.

Példa az alternatív költségre

Példaként képzeljük el azt az esetet, amikor egy farmer azt mérlegeli, hogy a földjére napelemparkot épít. Tegyük fel, a napelempark bekerülési költsége 50 millió forint, az üzemeltetés költsége évente 1 millió forint és az üzemeltetésből származó bevétel évi 6 millió forint. Ezekkel az adatokkal nagyon gyorsan kiszámolható a beruházás hozama és a megtérülési idő, hiszen évente 5 millió forint nyereségre (6 millió forint bevétel - 1 millió forint üzemeltetési költség) számíthat a beruházó, mely a beruházás bekerülési költségének a 10%-a, azaz 10 év alatt térül meg a beruházás.

A fenti számítással az a probléma, hogy nem vettük figyelembe, hogy a farmer a napelemparkhoz tartozó földterületet a jövőben nem tudja művelni, így a jövőben évi 1 millió forint nyereségtől esik el (tegyük fel, a területen termelt terményeken ekkora a nyeresége). Ezt a kieső bevételt nevezzük alternatív költségnek, hiszen a beruházás megvalósulásával ettől a nyereségtől elesünk. Eszerint pedig a beruházás nyeresége 4 millió forintra csökken (6 millió bevétel - 1 millió forint üzemeltetés - 1 millió forint kieső nyereség), így a beruházás hozama 10% helyett 8%, és a megtérülési idő 10 év helyett 12,5 év lesz.

Opportunity cost a pénzügyek területén

A pénzügyi döntéseink során, hasonlóan a fenti példához, számolnunk kell az alternatív költségekkel, mert egyes esetekben jelentősen változtathat a várt hozamon, sőt a piaci szereplők lépéseire is hatást gyakorol az alternatív költségek értelmezése. Nézzünk mindkét esetre példákat.

Példaként képzeljük el azt az esetet, hogy havonta 54 dollárt költünk el cigarettára. Mi történik akkor, ha lemondunk erről az élvezetről, és a pénzt összegyűjtjük? Tegyük fel, a következő 10 évben 3 százalékos kamat mellett tudjuk befektetni az összeget, akkor összesen 6480 dollárt teszünk félre, de a félretett összegre 1139 dollár kamatot is kapunk, azaz a tizedik év végére 7619 dollárunk lesz. A döntéshelyzetben két választási lehetőségünk van. Az egyik, hogy nem hagyjuk abba a dohányzást. Ennek alternatív költsége, hogy elesünk 1139 dollár kamattól.

Egy másik példában pedig képzeljük el azt a helyzetet, hogy a befektetők aranyat vásárolnak. Az arany tartása után a befektetők nem kapnak kamatot, azonban ha ezt az összeget állampapírba tennék, akkor kamatot is kapnak. Az arany tartásának tehát az állampapír kamat az alternatív költsége. Ugyanakkor azt is látni kell, hogy alacsony kamatkörnyezetben, alacsonyak a kamatok, azaz az alternatív költsége is alacsony az arany tartásának. Magasabb kamatok mellett az arany tartása nagyobb alternatív költségekkel jár, így több befektető is az arany eladása mellett dönt. Végül tehát az alternatív költség (kamatok) hatással lesz a termék iránti keresletre, így az arany árfolyamára is hatást gyakorol a kockázatmentes eszközök kamata.

Egy újabb példában befektetési célú ingatlanvásárláson gondolkodunk. Az ingatlan vételára 50 millió forint. Úgy becsüljük, hogy hosszú távon az ingatlan értéke átlagosan 5%-ot fog emelkedni, és a bérleti díjból származó várható nyereség 5 millió forint, így gyorsan kiszámolható, hogy hosszú távon átlagosan évi 2,5 millió forint nyereséget jelent az ingatlan drágulása, így az összesen nyereségünk évente 7,5 millió forint, ami 15%-os hozamnak felel meg. A másik alternatíva az állampapír befektetés, melynek hozama évente 5%, azaz a fenti döntéshelyzetben ez lesz az alternatív költség.

Alternatív költségek és a részvények árazása

A „Fed model” vagy „Fed Stock Valuation Model” (rövidítve FSVM) egy elmélet, mely szerint a befektetési eszközök versengenek egymással, és a részvénypiac árazását úgy tudjuk meghatározni, ha a részvénypiaci hozamokat és a kötvénypiaci hozamokat összevetjük, hiszen az egyik a másiknak az alternatív költsége. Azaz ha a részvényekbe fektetünk, akkor elesünk a kötvények hozamától, fordított esetben pedig a kötvényekbe történő befektetéssel a részvények hozamától esünk el. Ezen elmélet szerint tehát a részvények hozamát a kötvények hozamával kell összevetni.

A részvénypiaci hozamok kiszámításához az ún. earnings yield mutató használjuk, azaz vizsgáljuk, hogy a tőzsdék mekkora nyereséget (E) termelnek, és milyen árat kell fizetnünk jelenleg a részvényekért (P). Az earnings yield tehát az E/P hányadosaként egy egyszerű osztással kiszámítható. Az amerikai részvénypiac esetében az S&P500 indexbe tartozó társaságokat vizsgáljuk. Az alábbi képen látható az S&P500 részvények egy részvényre jutó nyeresége. Ez jelenleg 98,29 dollár.

forrás: multpl.com

Itt pedig az S&P500 index árfolyama látható, jelenleg 3881 dollár, így az earnings yield a 98,29 és a 3881 hányadosaként számítható ki.

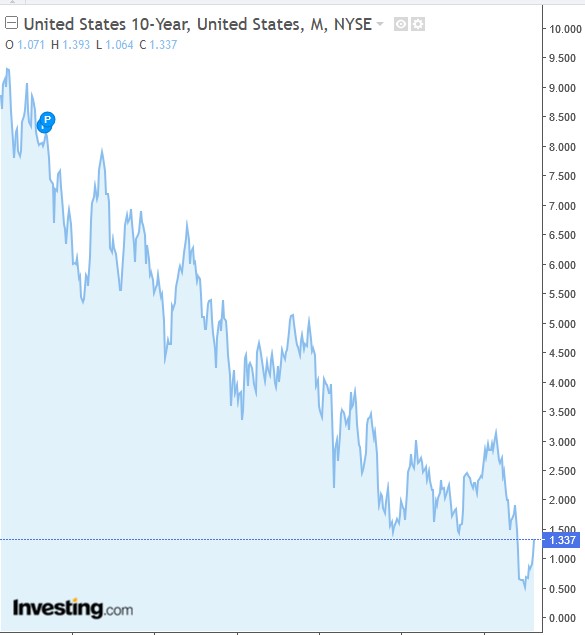

Arról lenne tehát szó, hogy 3881 dollárért fektethetünk be egy olyan tőzsdén, ahol a társaságok éves nyeresége 98,29 dollár, így a belső megtérülésünk (earnings yield) 2,5 százalék. Ez alacsony értéknek tekinthető, és a múltban az esetek többségében ennél lényegesen magasabb megtérülés mellett fektethettünk be, de ez nem gond, mert most a kötvényekkel elérhető hozam is alacsony. Ahogy az alábbi képen látható, a 10 éves amerikai államkötvényekkel (Y10 jelölés) elérhető hozam jelenleg 1,337%.

A versengő befektetési eszközök elmélete, azaz a Fed modelből pedig az következik, hogy a részvényekbe egésze addig befelé áramlik a tőke, amíg az earnings yield hozam nagyobb. Ugyanakkor az emelkedő részvényárak miatt csökken az earnings yield, így előbb utóbb a kötvények hozama lesz a nagyobb. Ekkor pedig megindul a kötvények irányába a tőke, részletek: Vásárold a részvényeket, mert olcsóbbak a kötvényeknél? (Fed model, Cape Yield)

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.