Egyre többször kerül elő a hírekben az SPAC, azaz a Special Purpose Acquisiton Company kifejezés, mely az IPO-val, azaz a részvénykibocsátásokkal összefüggő fogalom. Az SPAC társaságok az amerikai tőzsdéken könnyedén elérhetők, így az óvatlan befektető könnyedén belefuthat az SPAC részvényekbe úgy, hogy nem ismeri a mögöttük levő kockázatot. Egyesek a növekvő SPAC-ok száma miatt a jelenlegi helyzetet a dotkom lufival hasonlítják össze, és mivel a SPAC egyre népszerűbb a befektetők körében, így várhatóan a jövőben a tendencia folytatódik, azaz egyre több SPAC társaság lesz a tőzsdéken. A fentiek miatt megismerkedünk a SPAC jelentésével, folyamatával, tárgyaljuk a kockázatokat is. Témáink:

- Mit jelent az SPAC?

- SPAC társaságok létrehozásának fontosabb állomásai

- Példák SPAC ügyletekre

- Mi a különbség a SPAC és az IPO között?

- SPAC előnyök/hátrányok

Mit jelent az SPAC?

Az SPAC az angol Special Purpose Acquisition Company szavak rövidítése, mely tulajdonképpen egy üres céget jelent (blank check company néven is nevezik ezeket a társaságokat), mely a tőzsdére kerül abból a célból, hogy tőkét vonjon be, majd pedig a befektetőktől bevont tőkéből üzletrészt szerez, akvizíciókat hajt végre, tőzsdén nem jegyzett társaságokat vásárol meg. A SPAC folyamatában az is gyakori elem, hogy a társaság egy másik, a tőzsdén jegyzett társasággal olvad össze, így gyorsítva, és egyszerűsítve a tőzsdére kerülés folyamatát. A SPAC cégek az amerikai értékpapír-felügyelet (SEC) ellenőrzése alatt állnak, és ezzel együtt nyilvánosan, a tőzsdén elérhető társaságok, azaz általában úgy tudnak a befektetők befektetni ezekben a társaságokban, hogy a tőzsdén megvásárolják a részvényeket. A SPAC tehát lehetővé teszi az átlagos befektető számára, hogy a tőzsdék kívül működő társaságokba befektessen.

Mondhatnánk tehát azt is, hogy a SPAC egy tőzsdén kereskedett kockázati tőke társaság, mely általában egyetlen befektetést hoz össze egy meghatározott határidővel. Gyakori egyébként, hogy ez a határidő 2 év, azaz ennyi idő áll rendelkezésére a SPAC szervezőjének, hogy találjon egy befektetési célpontot miután a pénzt összegyűjtötték. Azért is nevezik blank check társaságoknak ezeket a cégeket, mert a befektetők pénzt öntenek a SPAC-ba anélkül, hogy pontosan tudnák mit kezd a cég a pénzzel, azaz milyen társaságot fog megvásárolni.

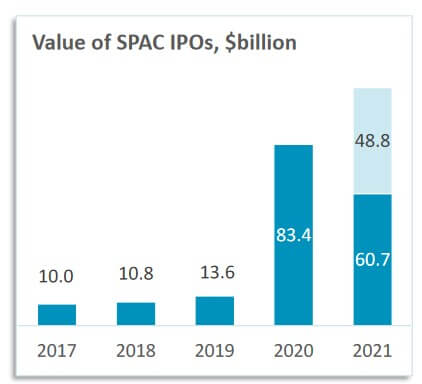

A SPAC társaság nem egy új forma a tőzsdéken, már az 1990-es évektől kezdődően megtalálhatjuk ezeket a társaságokat a technológia, egészségügyi, kiskereskedelmi, telekommunikációs iparágakban. Ugyanakkor a dotkom lufi kipukkadását követően ezek a társaságok háttérbe szorultak, és ami miatt újra olvashatsz a médiában ezekről a társaságokról, annak az az egyszerű oka, hogy újra divatba jöttek, ahogy ez az alábbi grafikonon is látható.

forrás: https://spacalpha.com

Ezen a grafikonon pedig azt láthatod, hogy az összes IPO-n belül növekvő arányt képviselnek a SPAC IPO-k, így például a 2020-as évben az összes új részvénykibocsátás 53 százaléka SPAC volt, míg a hagyományos IPO-k 47%-ot tettek ki. Mivel az SPAC társaságok erősen a spekulatív kategóriába tartoznak, így egyes szakértők pont a növekvő számuk miatt hoznak párhuzamot a dotkom lufi időszakával.

forrás: https://spacalpha.com

SPAC társaságok létrehozása

Első lépésként a SPAC társaságot létrehozzák, elkészítik a különböző reklámanyagokat, majd megkezdődők a tőkegyűjtés. Ezt követően a társaság nekiáll annak, hogy egy befektetési célpontot keressen. Jellemzően 2 éves határidővel zajlik a befektetés, de egyes esetekben az ügyletkötés is több hónapot vehet igénybe, például ha összeolvadás történik.

Befektetői oldalról pedig azt tapasztalhatod, hogy rengeteg SPAC reklámmal találkozol, és ezek közül, ha valamelyik megtetszik, akkor a brókerednél vásárolni tudsz a részvényekből (gyakori, hogy a Nasdaq-on érhetők el ezek a társaságok). Gyakorlatilag mindegyik SPAC IPO során 10 dollár a részvények ára (ez egyfajta hagyomány ezeknél a tárasságoknál). Ha pedig megvásároltad a részvényeket, akkor a te pénzed is bekerül a SPAC vagyonában, majd pedig amikor megtörténik a felvásárlás, akkor a SPAC részvényeid átkonvertálásra kerülnek a megvásárolt társaság részvényeivé. Ezzel lezárult a tranzakció.

Példák SPAC ügyletekre

Az űrutazási terveiről ismert, és befektetők érdeklődését felkeltő Virgin Galactic (SPCE) is SPAC formában került a tőzsdére 2017-ben. A SPAC piac egyik legismertebb szakértője Chamath Palihapitiya bonyolította le a Social Capital Hedosophia SPAC név alatt. Palihapitiya jelenleg a hatodik SPAC-nál tart. Ne lepődjünk meg azon, hogy Palihapitiya által szervezett SPAC ára 15 dollár is volt (fentebb azt mondtam, hogy 10 dollár az árfolyam) a közelmúltban. Ennek egész egyszerűen Palihapitiya népszerűsége az oka, azaz a befektetők hajlandóak akár 50%-os prémiumot is fizetni, hogy részt vegyenek az általa szervezett SPAC-ben, lásd alábbi képen.

forrás: https://investorplace.com/stock-quotes/ipof-stock-quote/

Ismert példa az elmúlt évek SPAC esetére a Nikola, mely a VectorIQ akvizícióval került tőzsdére, de a Hyliion (hidrogénhajtású teherautók) is így került a tőzsdére, melynek részvényei mára a New Yorki tőzsdén érhetők el. Az alábbi táblázatban a 10 legnagyobb, jelenleg is aktív SPAC fontosabb paraméterei követhetők nyomon. A target mezőben az SPAC felvásárlási célpontja látható.

forrás: https://spacalpha.com

Itt pedig a 10 legnagyobb, utóbbi időben lezárt SPAC adatai láthatók.

forrás: https://spacalpha.com

Az alábbi grafikonon a Chargepoint Inc árfolyama látható. A kezdeti időszakban ez is egy SPAC volt (grafikonon árulkodó a 10 dolláros árfolyam hónapokon keresztül). Ez a SPAC 2021. február 26-án zárult, és ekkor jött létre a társaság a mai formája. Az SPAC IPO-ban részvényt vásárló befektetők részvényei átkonvertálásra kerültek, és ma már az új társaság tulajdonosai. A társaságnak jelenleg 7 milliárd dolláros piaci kapitalizációja van. Ez nagyobb, mint a MOL piaci kapitalizációja. Ennek ellenére összesen 3 alkalmazott dolgozik a cégben, az árbevétele mindössze 150 millió dollár (veszteséges a cég), így a P/S rátája 50 körüli. A közkézhányad részvényeinek 35%-át egyébként shortolásra kérték kölcsön.

Mi a különbség a SPAC és az IPO között?

Az IPO tulajdonképpen a hagyományos út, ahogy egy társaság a tőzsdére kerülhet. Ennek részletes folyamatát egy korábbi cikkünkben már megbeszéltük. Összességében azt lehetne mondani, hogy egy ismert, nagy presztízsű nagybank, befektetési brókercég bevonásával zajlik a folyamat (pl, Goldman Sachs, JP Morgan). Ezek a cégek azonban nem vállalnak el bármilyen, a hírnevüket esetleg negatívan érintő IPO-kat. Ha tehát úgy látják, hogy kockázatos az IPO, akkor nem mennek bele. Ahogy azonban fentebb látható volt, a SPAC kifejezetten kockázati tőke társaságként üzemel, és rendre a „hot” területeken (űrutazás, elektromos autók, hidrogénhajtás, közösségi médiával összefüggő területek) fektetnek be, melyek meglehetősen kockázatosak. Ráadásul az IPO-n megjelenő cégek már egy korai fázisban levő növekedési társaságok, azaz kinőttek a kockázati tőke társaságok köréből. Ez egyúttal azt is jelenti, hogy a SPAC társaságok többsége kifejezetten a korai állapotban levő cégekre fókuszál. Itt azonban nagyon nagy a bukás esélye, tehát erősen spekulatív jellegűek az SPAC társaságok.

SPAC előnyök/hátrányok

A SPAC előnye, hogy az átlagos kisbefektetők is hozzáférheti a különböző kockázati tőke befektetésekhez. További előnyt nyújthat, hogy elérhetjük a korai fázisban levő társaságokat, a nagy fejlődés előtt álló iparágakat, azaz az ún. hot területeken történő befektetés valósítható meg. Az alacsony részvényár (10 dollár) lehetővé teszi azt is, hogy több, ígéretesnek tűnő SPAC-ben részt vegyünk. Ezzel az átlagos kisbefektető csökkenteni tudja a kockázatait.

Sajnos az előnyöknél lényegesen komolyabbak a hátrányok. Egyrészt fentebb már utaltam rá, ezek a befektetési célpontok, a felvásárlásra, összeolvadásra kiválasztott társaságok a működésük korai fázisában vannak. Ilyenkor még nagyon nagy a bukás esélye, és ha az átlagos statisztikákból indulunk ki, akkor azt mondhatjuk egy újonnan indított amerikai vállalkozás 5 éves túlélési esélye 50 százalék, azaz az induló vállalkozások fele csődbe megy 5 éven belül. Ezentúl pedig a 10 éves túlélési esélye egy induló vállalkozásnak 70 százalékos. Bővebben itt beszéltünk a startupokról.

Emellett az SPAC IPO kezdeti időszakában a befektetők sokszor nem is tudják pontosan mi lesz a befektetési célpont, így sokszor az SPAC szervezőjének szakértelmében bíznak. Emellett arra is érdemes odafigyelni, hogy a legtöbb SPAC esetében az IPO lezárását követően két év határideje van egy befektetési célpont megtalálására. Ha ez nem sikerül, a befektetők visszakapják a pénzüket, viszont elesnek a befektetési lehetőségtől úgy, hogy közben 2 évig a pénzük zárolva volt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.